Sơ lược về kế toán quá trình sản xuất

27/07/2026 - 09:35

Kế toán quá trình sản xuất là hoạt động quan trọng nhất trong nền kinh tế, giúp tạo ra tài sản mới cho xã hội. Hoạt động này chỉ có trong doanh nghiệp sản xuất. Dưới đây kế toán Lê Ánh sẽ trình bày sơ lược về kế toán quá trình sản xuất

»» Xem thêm: Sơ lược về kế toán quá trình mua hàng

Sơ lược về kế toán quá trình sản xuất trong các doanh nghiệp sản xuất

Hoạt động sản xuất là hoạt động quan trọng nhất xét từ góc độ nền kinh tế quốc dân, từ hoạt động sản xuất những giá trị mới được tạo ra. Từ góc độ là nhà quản trị doanh nghiệp thì việc tổ chức, quản lý đối với hoạt động sản xuất của đơn vị cũng được coi là phức tạp nhất.

Hoạt động sản xuất là giai đoạn tiếp sau quá trình mua hàng, tại giai đoạn này các yếu tố đầu vào sẽ bị tiêu và làm phát sinh các khoản chi phí sản xuất, những khoản chi phí này sẽ kết tinh trong thành phẩm và thành phẩm là kết quả của giai đoạn này.

Như đã giới thiệu trong chương 3 chi phí sản xuất sản phẩm nếu tiếp cận từ góc độ khoản mục sẽ có 3 khoản mục sau: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung. Do vậy nhiệm vụ của kế toán khi theo dõi quá trình này là:

- Theo dõi, phản ánh kịp thời các yếu tố chi phí phát sinh, tập hợp và phân bổ chính xác các loại chi phí sản xuất đúng đối tượng, kiểm tra tình hình thực hiện các định mức và dự toán chi phí sản xuất

- Từ các khoản mục chi phí sản xuất kế toán tính toán chính xác giá thành sản xuất của thành phẩm (chi tiết cho từng thành phẩm).

Cơ sở để kế toán tính toán xác định giá thành của thành phẩm tạo ra trong kỳ kế toán là phương trình kế toán sau:

Các tài khoản kế toán thường được sử dụng để hạch toán quá trình sản xuất:

- TK Chi phí nguyên vật liệu trực tiếp, TK Chi phí nhân công trực tiếp, TK Chi phí sản xuất chung. Đây là những tài khoản phản ánh chi phí sản xuất phát sinh;

- TK Nguyên vật liệu, TK Hao mòn TSCĐ, TK Phải trả người lao động, TK Tiền mặt... Đây là những tài khoản phản ánh các yếu tố đầu vào bị tiêu hao;

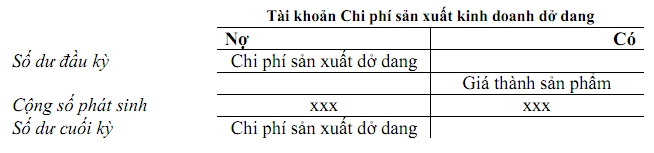

- TK Chi phí sản xuất kinh doanh dở dang: tài khoản tập hợp các khoản mục chi phí từ đó tính giá thành của thành phẩm;

- TK Thành phẩm, TK Hàng hóa, TK Giá vốn hàng bán: phản ánh giá thành của thành phẩm

Trong các tài khoản trên thì tài khoản chi phí sản xuất kinh doanh dở dang được coi là tài khoản trung tâm, tài khoản này có kết cấu như sau:

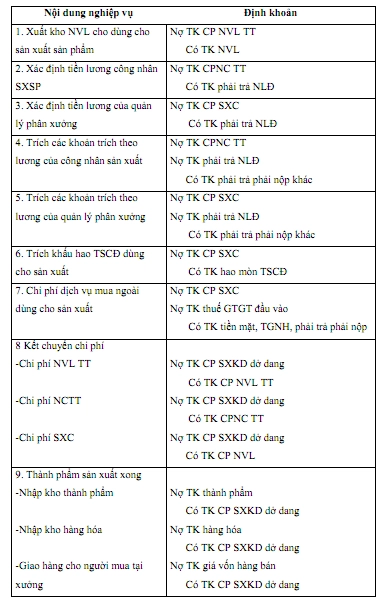

Cách định khoản một số nghiệp vụ chủ yếu như sau:

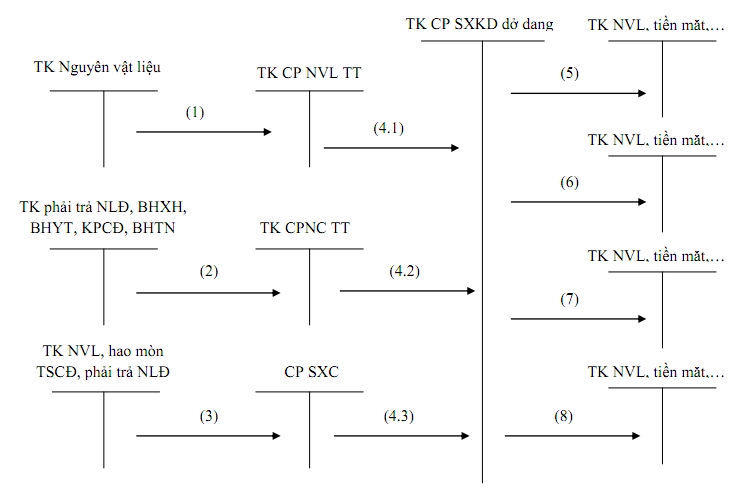

SƠ ĐỒ KẾ TOÁN

Giải thích:

(1) Chi phí nguyên vật liệu trực tiếp phát sinh

(2) Chi phí nhân công trực tiếp phát sinh

(3) Chi phí sản xuất chung phát sinh

(4) Kết chuyển chi phí sản xuất:

(4.1) Kết chuyển chi phí nguyên vật liệu trực tiếp

(4.2) Kết chuyển chi phí nhân công trực tiếp

(4.3) Kết chuyển chi phí sản xuất chung

(5) Các khoản thu hồi ghi giảm chi phí (phế phẩm)

(6) Thành phẩm nhập kho

(7) Nhập kho hàng hóa

(8) Sản phẩm hoàn thành giao bán trực tiếp không qua

Ví dụ: Tại một đơn vị sản xuất hai sản phẩm X, Y ở thời điểm đầu kỳ giá trị thành phẩm chế dở của X, Y lần lượt là 5 và 10. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Xuất kho nguyên vật liệu cho sản xuất sản phẩm X là 100, sản phẩm Y là 250

2. Tiền lương của công nhân sản xuất sản phẩm X là 200 và sản xuất sản phẩm Y là 300, quản lý phân xưởng là 10

3. Trích các khoản trích 22% tính vào chi phí (giả định toàn bộ tiền lương là lương cơ bản)

4. Trích khấu hao tài sản cố định dùng cho sản xuất sản phẩm 500

5. Chi phí điện nước mua ngoài 63 (chưa bao gồm 5% VAT) chưa trả tiền người bán

6. Nhập kho thành phẩm, biết rằng cuối kỳ kế toán giá trị thành phẩm chế dở của X, Y lần lượt là 15, 20. Các khoản chi phí sản xuất chung được phân bổ cho sản phẩm X, Y theo tỷ lệ 2: 3).

Trên đây là sơ lược kế toán quá trình sản xuất trong các doanh nghiệp sản xuất. Nội dung bài viết được biên soạn bởi các anh chị kế toán trưởng hiện đang làm việc tại các tổ chức lớn, uy tín và đang tham gia giảng dạy tại lớp học kế toán thực hành Lê Ánh. Cảm ơn các bạn đã quan tâm!

Các bạn quan tâm có thể tham khảo thêm bài viết Sơ lược về kế toán quá trình bán hàng

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán online/ offline, khóa học kế toán sản xuất, khóa học kế toán xây dựng, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, Khóa học kế toán cao cấp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")