Mức Đóng Bảo Hiểm Xã Hội (BHXH) Mới Nhất

07/07/2026 - 18:50

Bảo hiểm xã hội là gì? Đối tượng nào phải đóng BHXH? Mức đóng BHXH hiện nay là bao nhiêu? Đây là những câu hỏi không chỉ được các kế toán quan tâm mà tất cả các đối tượng khác (lao động và người sử dụng lao động) đều quan tâm.

Bài viết dưới đây, các kế toán trưởng tại khóa học kế toán thực hành tại Kế toán Lê Ánh sẽ giải thích chi tiết cho các bạn về vấn đề này.

Mức đóng bảo hiểm xã hội mới nhất

I. Đối Tượng Đóng Bảo Hiểm Xã Hội

1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia BHXH

- Người làm việc theo HĐLĐ không xác định thời hạn, HĐLĐ xác định thời hạn, HĐLĐ theo mùa vụ hoặc công việc nhất định có thời hạn đủ 3 tháng đến dưới 12 tháng, kể cả HĐLĐ được ký kết giữa đơn vị với người đại diện theo pháp luật của người dưới 15 tuổi theo quy định của pháp luật.

Chú ý: Người làm việc theo HĐLĐ từ 1 tháng đến dưới 3 tháng chỉ phải tham gia bảo hiểm xã hội mà không phải tham gia bảo hiểm y tế và bảo hiểm thất nghiệp.

- Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức và viên chức

- Người đi làm việc ở nước ngoài theo hợp đồng

- Người hưởng chế độ phu nhân hoặc phu quân tại cơ quan đại diện Việt Nam ở nước ngoài

- Công nhân quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu với trường hợp BHXH Bộ Quốc phòng, BHXH Công an nhân dân bàn giao cho BHXH tỉnh

- Người quản lý doanh nghiệp, quản lý điều hành hợp tác xã có hưởng tiền lương

- Người hoạt động không chuyên trách ở xã phường, thị trấn..

2. Người sử dụng lao động tham gia BHXH

- Cơ quan nhà nước, đơn vị sự nghiệp, đơn vị vũ trang

- Tổ chức chính trị, tổ chức chính trị-xã hội,tổ chức xã hội khác

- Cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động ở Việt Nam

- Doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá nhân có thuê,mướn, sử dụng lao động.

3. Người lao động là công dân nước ngoài vào làm việc tại Việt Nam có giấy phép lao động hoặc chứng chỉ hành nghề, giấy phép hành nghề.

Tham khảo: Khóa Học Bảo Hiểm Xã Hội A - Z

II. Mức Đóng Bảo Hiểm Xã Hội (BHXH) Mới Nhất

Để tính đúng mức đóng BHXH mới nhất, kế toán và nhân sự cần xác định chính xác tiền lương làm căn cứ đóng, giới hạn mức đóng, cũng như tỷ lệ trích nộp của từng bên theo quy định hiện hành.

1. Mức đóng theo quy định hiện hành

a) Mức lương làm căn cứ đóng BHXH

Tiền lương làm căn cứ đóng BHXH bắt buộc là tiền lương tháng theo hợp đồng lao động, bao gồm:

- Mức lương theo công việc hoặc chức danh

- Phụ cấp lương

- Các khoản bổ sung khác xác định được mức tiền cụ thể, trả thường xuyên

b) Mức lương tối thiểu và tối đa để tính đóng BHXH

Mức lương tối thiểu làm căn cứ đóng BHXH: Không được thấp hơn mức lương tối thiểu vùng do Chính phủ quy định tại thời điểm áp dụng.

Mức lương tối đa làm căn cứ đóng BHXH: Bằng 20 lần mức lương cơ sở.

Ví dụ: Khi mức lương cơ sở đang áp dụng là 2.340.000 đồng/tháng, thì:

Mức lương tối đa tính đóng BHXH = 2.340.000 × 20 = 46.800.000 đồng/thángPhần tiền lương vượt mức trần này không phải tính đóng BHXH, nhưng vẫn có thể dùng để tính thuế TNCN theo quy định.

c) Những thay đổi cần lưu ý giai đoạn 2025–2026

Từ giai đoạn 2025–2026, mức đóng BHXH không thay đổi về tỷ lệ, nhưng người làm kế toán cần đặc biệt lưu ý:

- Các điều chỉnh liên quan đến lương cơ sở

- Thay đổi mức lương tối thiểu vùng

- Các văn bản hướng dẫn mới liên quan đến tiền lương làm căn cứ đóng BHXH

2. Tỷ lệ đóng BHXH và các bảo hiểm liên quan

Ngoài BHXH, người lao động và người sử dụng lao động còn phải tham gia BHYT và BHTN. Tỷ lệ đóng hiện hành được phân chia rõ trách nhiệm giữa hai bên.

a) Tỷ lệ đóng BHXH bắt buộc

Phần đóng của người lao động:

- BHXH (hưu trí, tử tuất): 8%

- BHXH (hưu trí, tử tuất): 14%

- Ốm đau – thai sản: 3%

- Tai nạn lao động – bệnh nghề nghiệp: 0,5%

→ Tổng phần BHXH do người sử dụng lao động đóng: 17,5%

b) Tỷ lệ đóng BHYT, BHTN

Bảo hiểm y tế (BHYT):

- Người lao động: 1,5%

- Người sử dụng lao động: 3%

- Bảo hiểm thất nghiệp (BHTN):

- Người lao động: 1%

- Người sử dụng lao động: 1%

(Tiền lương làm căn cứ đóng BHTN tối đa bằng 20 lần mức lương tối thiểu vùng)

c) Tổng mức đóng và cách xác định khoản phải nộp mỗi tháng

Tổng tỷ lệ trích nộp trên tiền lương làm căn cứ đóng bảo hiểm hiện hành:

- Người lao động: 8% BHXH + 1,5% BHYT + 1% BHTN = 10,5%

- Người sử dụng lao động: 17,5% BHXH + 3% BHYT + 1% BHTN = 21,5%

⇒ Tổng cộng: 32% trên tiền lương đóng bảo hiểm

Cách xác định số tiền phải nộp hàng tháng: Tiền lương đóng BHXH × Tỷ lệ tương ứng của từng bên

Mức lương tối thiểu vùng mới nhất

Theo quy định thì mức tiền lương tối thiểu hàng tháng để tham gia BHXH bắt buộc không thấp hơn mức lương tối thiểu vùng tại thời điểm đóng đối với người lao động làm công việc hoặc chức danh đơn giản nhất trong điều kiện bình thường.

Mức lương tối thiểu vùng mới nhất năm 2026 sẽ là:

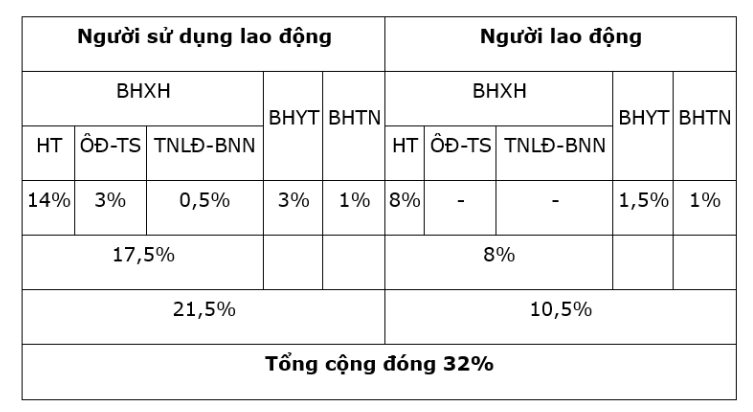

III. Tỷ Lệ Trích Nộp Bảo Hiểm Xã Hội Mới Nhất

1. Đối với lao động Việt Nam

Căn cứ theo Điều 33, 34 Luật Bảo hiểm xã hội 2024 và Điều 57 Luật Việc làm 2013; Điều 7 Nghị định 146/2018/NĐ-CP; Điều 43 Nghị định 158/2025/NĐ-CP có quy định mức đóng BHXH bắt buộc từ ngày 01/7/2025 của người lao động và người sử dụng lao động Việt Nam như sau:

Như vậy, tỷ lệ đóng BHXH bắt buộc từ 01/7/2025 là 32%. Trong đó:

⭕ Người lao động đóng:

- 8% vào quỹ hưu trí và tử tuất.

- 1% vào bảo hiểm thất nghiệp.

- 1,5% vào bảo hiểm y tế.

⭕ Người sử dụng lao động đóng:

- 14% vào quỹ hưu trí và tử tuất.

- 3% vào quỹ ốm đau và thai sản.

- 0,5% vào quỹ tai nạn lao động - bệnh nghề nghiệp.

- 1% vào bảo hiểm thất nghiệp.

- 3% vào bảo hiểm y tế.

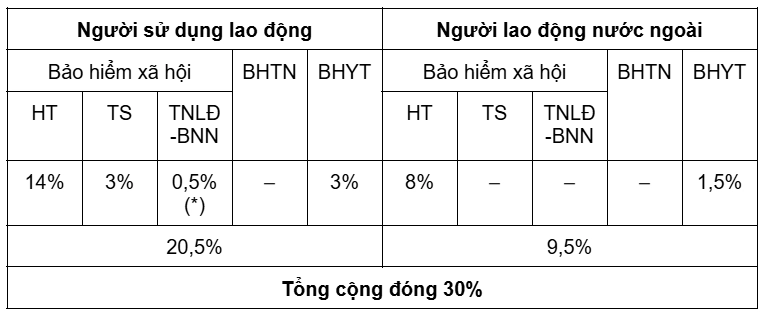

2. Đối với lao động nước ngoài

Căn cứ Điều 33 và Điều 34 Luật Bảo hiểm xã hội 2024 có quy định mức đóng BHXH bắt buộc từ 01/07/2025 của người lao động và người sử dụng lao động nước ngoài như sau:

Như vậy, tổng mức đóng bảo hiểm xã hội bắt buộc đối với lao động nước ngoài là 30% trong đó:

- Người lao động đóng 9,5% tiền lương.

- Người sử dụng lao động đóng 20,5% quỹ tiền lương tháng đóng BHXH.

Lưu ý: Có thể đóng quỹ tai nạn lao động với mức 0,3% nếu doanh nghiệp thuộc ngành nghề có nguy cơ cao, đủ điều kiện và được Bộ LĐ-TB&XH chấp thuận

IV. Phương Thức Đóng Bảo Hiểm Xã Hội

Các phương thức đóng bảo hiểm xã hội bắt buộc gồm đóng theo tháng, 3 tháng, 6 tháng. Cụ thể:

Trường hợp đóng hàng tháng: Hàng tháng, chậm nhất đến ngày cuối cùng của tháng, đơn vị trích tiền đóng BHXH bắt buộc trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, đồng thời trích từ tiền lương tháng đóng BHXH bắt buộc của từng người lao động theo mức quy định, chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.

Trường hợp đóng 03 tháng hoặc 06 tháng một lần: Đơn vị là doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp trả lương theo sản phẩm, theo khoán thì đóng theo phương thức hằng tháng hoặc 03 tháng, 06 tháng một lần. Chậm nhất đến ngày cuối cùng của phương thức đóng, đơn vị phải chuyển đủ tiền vào quỹ BHXH.

Theo địa bàn, đơn vị đóng trụ sở chính ở địa bàn tỉnh nào thì đăng ký tham gia đóng BHXH tại địa bàn tỉnh đó theo phân cấp của BHXH tỉnh. Chi nhánh của doanh nghiệp hoạt động tại địa bàn nào thì đóng BHXH tại địa bàn đó.

Xem thêm:

- 3 Cách Tra Cứu Bảo Hiểm Xã Hội (BHXH) Nhanh Và Chính Xác

- Lương Cơ Bản Là Gì? Cập Nhật Mức Lương Cơ Bản Mới Nhất

- Quy Định Về Bảo Hiểm Thất Nghiệp Mới Nhất

- Điều kiện hưởng trợ cấp thôi việc

Trên đây Kế toán Lê Ánh đã cập nhật mức đóng bảo hiểm xã hội (BHXH) mới nhất hiện nay cùng chi tiết các đối tượng và phương thức đóng BHXH. Nội dung này cũng được hướng dẫn rất kỹ trong khóa học kế toán online và offline của trung tâm Lê Ánh, do các kế toán trưởng đang làm nghề giảng dạy.

Nếu cần hỗ trợ, bạn có thể đặt câu hỏi bằng cách comment dưới bài viết này.

")