Giá thành hàng hóa, dịch vụ sản xuất

03/08/2026 - 08:33

Giá thành hàng hóa, dịch vụ sản xuất bao gồm các hao phí của ba yếu tố: Lao động, đối tượng lao động và tư liệu lao động tính cho sản phẩm hoàn thành.

Trong bài viết này, Kế toán Lê Ánh sẽ thông tin chi tiết đến bạn đọc cách tập hợp chi phí sản xuất, xác định giá trị sản phẩm dở dang cuối kỳ và tính tổng giá thành và giá thành đơn vị hàng hóa, dịch vụ

Quá trình sản xuất là quá trình kết hợp và đồng thời là sự tiêu hao của ba yếu tố: Lao động, đối tượng lao động và tư liệu lao động. học xuất nhập khẩu ở đâu tốt

Kết quả của quá trình sản xuất là hàng hóa, dịch vụ hoàn thành. Do vậy, giá trị của hàng hóa, dịch vụ hoàn thành sẽ bao gồm các hao phí của 3 yếu tố trên tính cho sản phẩm hoàn thành.

Do quá trình sản xuất diễn ra liên tục nên tại bất kỳ thời điểm nào trong quá trình sản xuất, bên cạnh sản phẩm hoàn thành thì cũng tồn tại một lượng sản phẩm dở dang. Vì vậy, để xác định giá trị sản phẩm hoàn thành cần xác định giá trị sản phẩm dở dang.

Trình tự thực hiện quá trình tính giá sản phẩm:

1. Tập hợp chi phí sản xuất

- Chi phí trực tiếp (nguyên vật liệu, nhân công): Chi phí phát sinh liên quan đến đối tượng (hàng hóa, dịch vụ) nào thì tập hợp trực tiếp cho đối tượng đó.

- Chi phí gián tiếp: chi phí gián tiếp liên quan đến nhiều đối tượng thì phải phân bổ cho các đối tượng theo một tiêu thức phù hợp.

- Xác định tổng chi phí sản xuất phát sinh trong kỳ cho từng đối tượng:

2. Xác định giá trị sản phẩm dở dang cuối kỳ

Giá trị sản phẩm sở dang cuối kỳ có thể được đánh giá theo các phương pháp sau:

- Theo chi phí nguyên vật liệu chính hoặc nguyên vật liệu trực tiếp;

Theo phương pháp này, khi xác định giá trị sản phẩm dở dang chỉ tính chi phí nguyên vật liệu chính hoặc chi phí nguyên vật liệu trực tiếp, còn các chi phí khác được tính hết cho sản phẩm hoàn thành trong kỳ.

Phương pháp này đơn giản, dễ tính toán và thường áp dụng ở các doanh nghiệp có chi phí nguyên vật liệu chính hoặc chi phí nguyên vật liệu trực tiếp chiếm một tỷ trọng lớn trong giá thành sản phẩm.

- Theo sản lượng hoàn thành tương đương;

Phương pháp này dựa vào số lượng sản phẩm dở dang và mức độ hoàn thành của sản phẩm dở dang để quy đổi số lượng sản phẩm dở dang thành số lượng sản phẩm hoàn thành tương đương.

Trên cơ sở đó, kế toán sẽ phân bổ chi phí sản xuất tính cho sản phẩm dở dang cuối kỳ. Tuy nhiên để đảm bảo tính chính xác của việc tính giá, phương pháp này chỉ sử dụng để xác định chi phí chế biến, còn chi phí nguyên vật liệu chính (là đối tượng chế biến thường bỏ ra một lần tại khâu ban đầu, không phụ thuộc vào mức độ chế biến) được tính cho sản phẩm dở dang theo số lượng thực tế.

Do vậy, giá trị sản phẩm dở dang được tính theo công thức sau:

Giá trị sản phẩm dở dang = Chi phí nguyên vật liệu chính tính cho sản phẩm dở dang + Chi phí chế biến tính cho sản phẩm dở dang

- Theo chi phí định mức hoặc chi phí kế hoạch.

Phương pháp này căn cứ vào chi phí định mức hoặc chi phí kế hoạch ở từng bước, từng giai đoạn, từng khâu công việc để xác định giá trị sản phẩm dở dang ở giai đoạn, khâu công việc đó.

Tham khảo: Khóa Học Kế Toán Sản Xuất - Kế Toán Lê Ánh

- Xác định giá trị sản phẩm dở dang theo 50% chi phí chế biến

Phương pháp này tương tự như phương pháp sản lượng ước tính tương đương, nhưng chỉ khác là để đơn giản người ta giả định mức độ hoàn thành của sản phẩm dở dang đồng đều là 50%.

Giá trị sản phẩm dở dang = Chi phí nguyên vật liệu chính + 50% chi phí chế biến

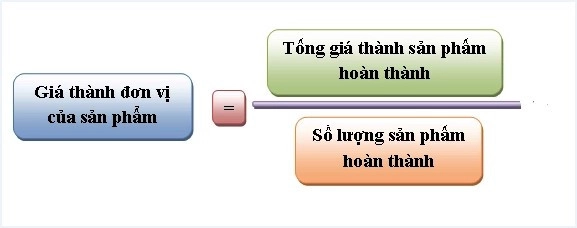

3. Tính tổng giá thành và giá thành đơn vị hàng hóa, dịch vụ

Giá thành hàng hoám dịch vụ hoàn thành được tính theo công thức:

»» Xem thêm: Giá trị vật tư, hàng hóa khi nhập kho

Tags: Cách tính giá vốn hàng bán công ty dịch vụ, cách xác định giá vốn dịch vụ, cách tính giá vốn dịch vụ, hạch toán giá vốn công ty dịch vụ, giá vốn dịch vụ tư vấn, điều chỉnh tăng giá vốn hàng bán, giá vốn hàng bán có bao gồm thuế không,...

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, Khóa học kế toán cao cấp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")