Kế toán bán hàng thông qua đại lý

08/08/2026 - 13:51

Hàng hóa được giao bán tại đại lý, bán đúng giá và đại lý giữ lại tiền hoa hồng khoản được nhân trên giá trị hàng hóa đã bán ra từ nhà cung cấp. Kế toán Lê Ánh sẽ hướng dẫn các bạn kế toán bán hàng thông qua đại lý qua bài viết dưới đây

Xem thêm: Chứng từ và cách hạch toán chiết khấu thanh toán

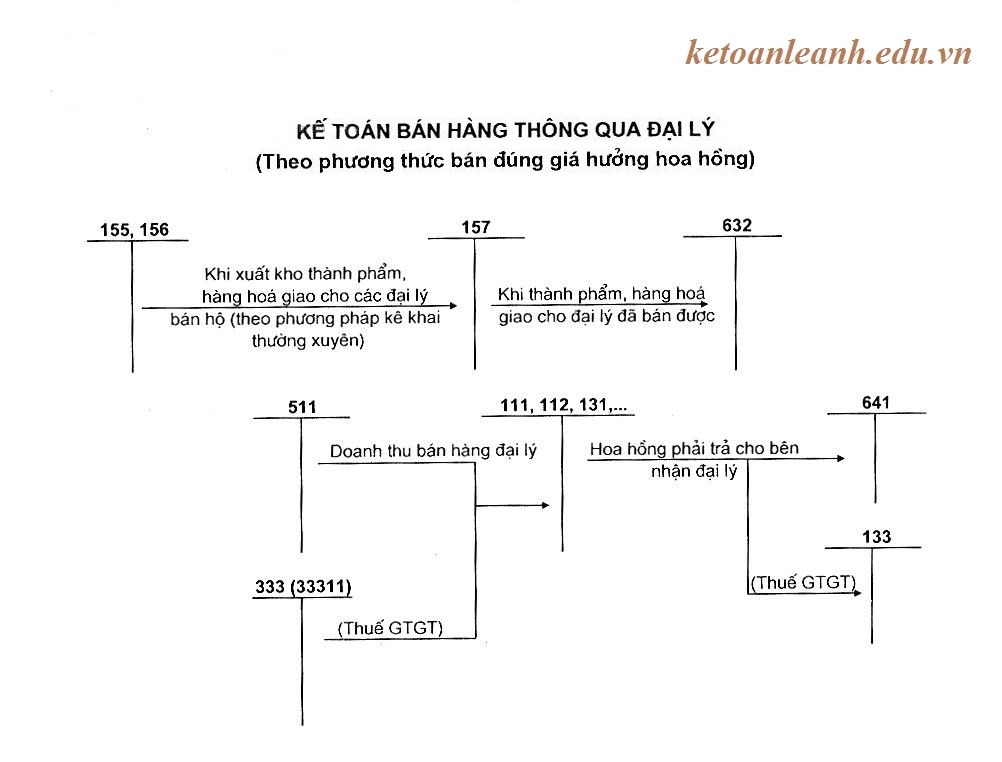

Sơ đồ phản ánh nghiệp vụ

Hạch toán Kế toán bán hàng thông qua đại lý

Hạch toán Kế toán bán hàng thông qua đại lý

Một trong những nghiệp vụ kế toán bán hàng thông qua đại lý

Bên cơ sở (nhà cung cấp) giao hàng cho đại lý

- Khi xuất kho sản phẩm, hàng hoá giao cho các đại lý phải lập Phiếu xuất kho hàng gửi bán đại lý. Căn cứ vào phiếu xuất kho hàng gửi bán đại lý, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 155, 156

- Khi hàng hoá giao cho đại lý đã bán được, căn cứ vào Bảng kê hoá đơn bán ra của hàng hoá đã bán do các bên nhận đại lý hưởng hoa hồng lập gửi về kế toán phản ánh doanh thu bán hàng theo giá bán chưa có thuế GTGT, ghi:

Nợ TK 111, 112, 131,... - Tổng giá thanh toán

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 33311 - Thuế GTGT phải nộp

- Đồng thời phản ánh giá vốn của hàng bán ra, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán

- Số tiền hoa hồng mà doanh nghiệp phải trả cho đại lý hưởng hoa hồng, ghi:

Nợ TK 641, 6421 - Chi phí bán hàng (hoa hồng đại lý chưa có thuế GTGT)

Nợ TK 1331 - Thuế GTGT được khấu trừ

Có TK 111, 112, 131,... - Số tiền được nhận

Bên nhận hàng gửi bán (Bên đại lý bán đúng giá)

Khi nhận được hàng:

Khi nhận hàng đại lý bán đúng giá hưởng hoa hồng, DN chủ động theo dõi và ghi chép thông tin về toàn bộ giá trị hàng hoá nhận bán đại lý trong phần thuyết minh Báo cáo tài chính.

Khi hàng hoá nhận bán đại lý đã bán được:

- Căn cứ vào Hoá đơn GTGT hoặc Hoá đơn bán hàng và các chứng từ liên quan, kế toán phản ánh số tiền bán hàng đại lý phải trả cho bên giao hàng, ghi:

Nợ TK 111, 112, 131,... - Tổng giá thanh toán

Có TK 331 - Phải trả cho người bán

- Định kỳ, khi xác định doanh thu hoa hồng bán hàng đại lý được hưởng, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 33311 - Thuế GTGT phải nộp (nếu có)

- Khi trả tiền bán hàng đại lý cho bên giao hàng, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 111, 112

Trên đây là kế toán bán hàng thông qua đại lý theo phương thức bán đúng giá hưởng hoa hồng chi tiết với bên cơ sở (nhà cung cấp) giao hàng cho đại lý và bên nhận hàng gửi bán (Bên đại lý bán đúng giá). Bài viết được các kế toán trưởng giảng dạy tại khóa học kế toán tổng hợp thực hành biên soạn.

Kế toán Lê Ánh chúc thành công!

Xem thêm bài viết: Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ

Từ khóa liên quan: hạch toán hoa hồng đại lý được hưởng, hạch toán hàng gửi bán đại lý, xuất kho gửi bán đại lý, hoa hồng đại lý tính trên giá nào, hạch toán hàng nhận ký gửi, phiếu xuất kho hàng gửi bán đại lý

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online & offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")