Bảng Phân Bổ Tiền Lương Và Các Khoản Trích Theo Lương Theo Thông Tư 99/2025/TT-BTC

31/07/2026 - 06:36

Bảng phân bổ tiền lương và các khoản trích theo lương theo thông tư 99/2025/TT-BTC là chứng từ quan trọng giúp doanh nghiệp xác định chính xác chi phí nhân công và phân bổ đúng các khoản trích theo lương vào từng bộ phận, từng đối tượng chi phí. Với nhiều thay đổi đáng kể về hệ thống tài khoản, chứng từ và nguyên tắc lập trong Thông tư 99/2025/TT-BTC, kế toán cần nắm rõ cách thức lập bảng phân bổ tiền lương theo chuẩn mới để đảm bảo số liệu minh bạch, khớp đúng sổ sách và phục vụ cho việc tính giá thành, lập báo cáo tài chính.

Bài viết này Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách lập bảng phân bổ tiền lương theo quy định mới nhất, kèm các lưu ý quan trọng giúp bạn tránh sai sót trong quá trình hạch toán.

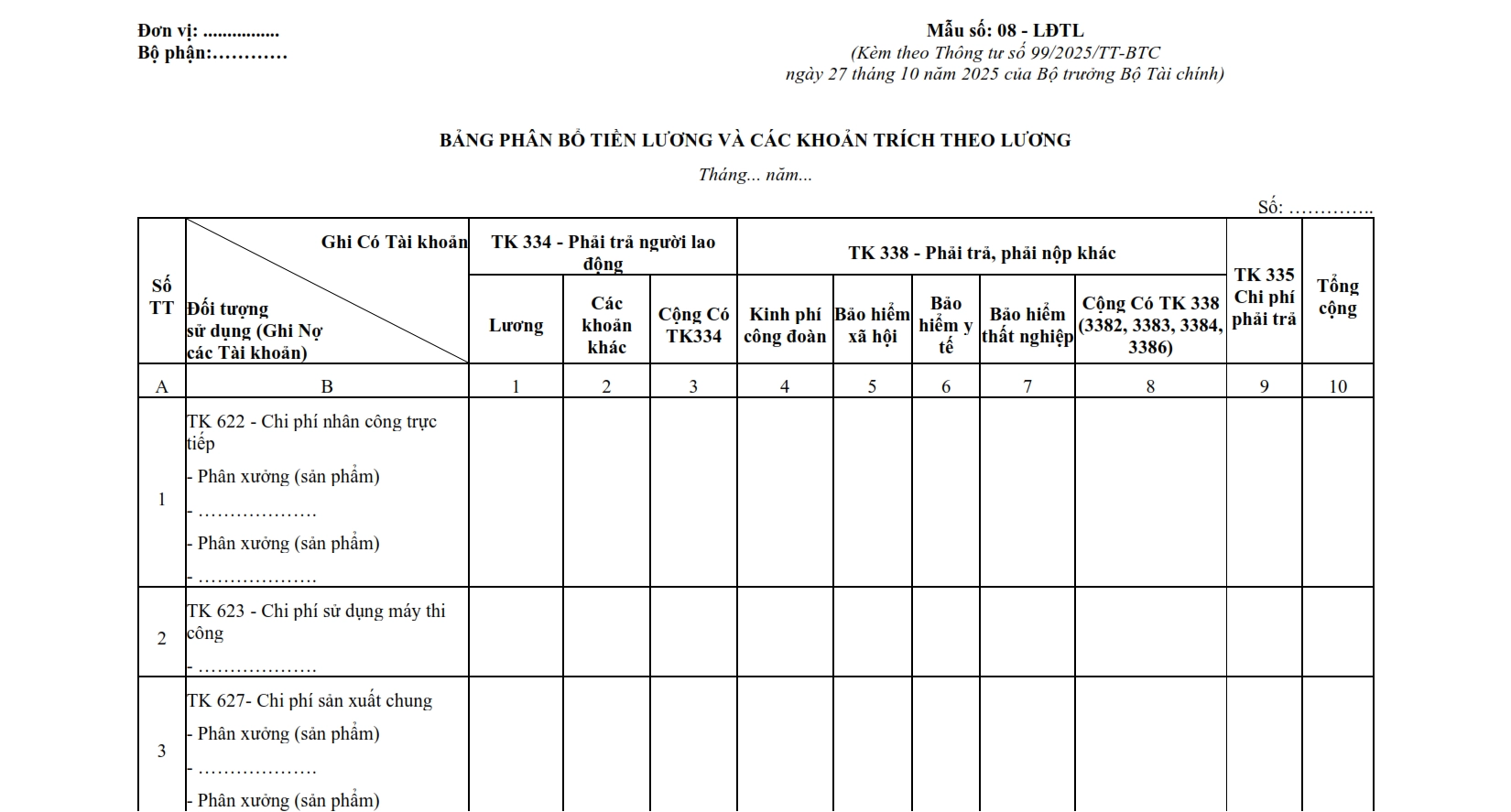

I. Mẫu Bảng Phân Bổ Tiền Lương Và Các Khoản Trích Theo Lương Theo Thông Tư 99/2025/TT-BTC

Bảng phân bổ tiền lương là chứng từ kế toán dùng để tổng hợp và phân bổ tiền lương phải trả cho người lao động vào các đối tượng chi phí liên quan như: chi phí nhân công trực tiếp (TK 622), chi phí sản xuất chung (TK 627), chi phí bán hàng (TK 641) và chi phí quản lý doanh nghiệp (TK 642).

Đây là tài liệu quan trọng giúp kế toán:

- Xác định đúng chi phí nhân công cho từng bộ phận, từng sản phẩm hoặc công trình.

- Làm căn cứ ghi sổ kế toán, lập sổ chi tiết và phục vụ việc tính giá thành.

- Đảm bảo việc hạch toán lương và các khoản trích theo lương minh bạch, chính xác và phù hợp với chuẩn mực kế toán.

>>> TẢI NGAY: Mẫu Bảng Phân Bổ Tiền Lương Và Các Khoản Trích Theo Lương Theo Thông Tư 99/2025/TT-BTC (file Word)

Thông tư 99/2025/TT-BTC đưa ra một số điều chỉnh quan trọng liên quan đến việc lập bảng phân bổ tiền lương, cụ thể:

- Cập nhật quy định về chứng từ và tài khoản sử dụng, bao gồm các tài khoản: 334 (phải trả người lao động), 338 (các khoản trích theo lương), 622, 627, 641, 642…

- Điều chỉnh nguyên tắc lập bảng phân bổ, yêu cầu kế toán phải liên kết chặt chẽ bảng chấm công, bảng thanh toán lương, bảng trích nộp BHXH và các chứng từ liên quan khác.

- Thay đổi yêu cầu về thời điểm lập, lưu trữ và đối chiếu, nhấn mạnh sự thống nhất số liệu giữa bảng phân bổ - sổ cái - sổ chi tiết - bảng kê BHXH, nhằm tăng tính minh bạch và hạn chế sai sót trong quá trình tính giá thành và lập báo cáo.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

II. Các Khoản Cần Phân Bổ Trong Bảng Phân Bổ Tiền Lương

1. Tiền lương phải trả cho người lao động

Tiền lương là căn cứ chính để kế toán thực hiện phân bổ chi phí cho từng bộ phận, phân xưởng hoặc công trình. Theo Thông tư 99/2025/TT-BTC, tiền lương phải trả bao gồm:

- Lương thời gian: Trả theo giờ, ngày, tháng.

- Lương sản phẩm: Áp dụng cho lao động trực tiếp sản xuất, tính theo số lượng và đơn giá sản phẩm.

- Lương khoán: Thường áp dụng cho công việc giao khoán, tính theo khối lượng hoàn thành.

- Các khoản bổ sung khác: gồm phụ cấp chức vụ, phụ cấp trách nhiệm, tăng ca, ca kíp, phụ cấp độc hại… được cộng vào quỹ lương phải phân bổ.

Các khoản này là phần chi phí cấu thành giá thành và cần được phân bổ chính xác vào từng tài khoản chi phí liên quan (622, 627, 641, 642).

2. Các khoản trích theo lương theo Thông tư 99/2025/TT-BTC

Ngoài tiền lương, bảng phân bổ còn phải bao gồm các khoản trích theo lương mà doanh nghiệp có trách nhiệm nộp theo quy định. Bao gồm:

- BHXH – Bảo hiểm xã hội

- BHYT – Bảo hiểm y tế

- BHTN – Bảo hiểm thất nghiệp

- KPCĐ – Kinh phí công đoàn

- Các khoản trích nộp bắt buộc khác (nếu có) theo quy định cập nhật trong TT 99/2025

Các khoản trích này được tính trên mức tiền lương làm căn cứ đóng BHXH và phân bổ tương ứng cho từng bộ phận theo tỷ lệ tiền lương đã phân bổ.

3. Các khoản không tính vào chi phí phân bổ

Một số khoản chi không được tính vào chi phí sản xuất – kinh doanh, vì vậy không được đưa vào bảng phân bổ tiền lương, gồm:

- Chi phúc lợi cho nhân viên không liên quan trực tiếp đến hoạt động SXKD, như: quà tặng lễ tết, nghỉ mát, khen thưởng từ quỹ phúc lợi…

- Các khoản khấu trừ vào thu nhập của người lao động như thuế TNCN, tiền phạt, truy thu…

Đây là các khoản giảm trừ vào lương của lao động, không phải chi phí của doanh nghiệp.

III. Hướng Dẫn Cách Lập Bảng Phân Bổ Tiền Lương Theo Thông Tư 99/2025/TT-BTC

1. Chuẩn bị dữ liệu cần thiết

Trước khi lập bảng phân bổ, kế toán phải thu thập đầy đủ các chứng từ và số liệu gốc để đảm bảo tính chính xác của việc phân bổ chi phí. Bao gồm:

- Bảng chấm công: Là căn cứ xác định số giờ làm việc, số công thực tế để tính lương.

- Bảng lương: Ghi nhận mức lương chính, phụ cấp, tăng ca… của từng người lao động.

- Bảng trích nộp BHXH, BHYT, BHTN: Số liệu dùng để phân bổ phần chi phí tính theo lương.

- Hợp đồng lao động, phụ lục lương: Cơ sở pháp lý xác định mức lương đóng BHXH và lương chi trả thực tế.

Chuẩn bị đầy đủ các tài liệu trên giúp hạn chế sai sót và đảm bảo tính minh bạch khi lập bảng.

2. Cấu trúc bảng phân bổ (theo mẫu mới)

Theo Thông tư 99/2025/TT-BTC, bảng phân bổ tiền lương cần có đầy đủ các thông tin sau:

- Thông tin người lao động: Họ tên, mã nhân viên.

- Vị trí và bộ phận làm việc: Phân loại đúng để phân bổ chi phí vào từng tài khoản.

- Lương chính và các khoản phụ cấp: Lương thời gian, sản phẩm, khoán, tăng ca, phụ cấp chức vụ…

- Mức trích theo lương: BHXH, BHYT, BHTN, KPCĐ theo quy định mới.

- Tỷ lệ phân bổ cho từng khoản mục chi phí: 622 - 627 - 641 - 642.

Trình bày đầy đủ sẽ giúp việc theo dõi và đối chiếu số liệu trở nên dễ dàng hơn.

3. Quy trình lập bảng phân bổ tiền lương

Bước 1: Xác định chi phí nhân công trực tiếp (TK 622)

Áp dụng cho bộ phận sản xuất trực tiếp hoặc lao động trực tiếp tham gia vào công trình, dây chuyền sản xuất.

Bước 2: Xác định chi phí nhân công gián tiếp (TK 627)

Bao gồm tiền lương của nhân viên quản lý phân xưởng, nhân viên kỹ thuật, giám sát sản xuất…

Bước 3: Xác định chi phí bán hàng (TK 641) và chi phí quản lý doanh nghiệp (TK 642)

Áp dụng đối với nhân viên kinh doanh, nhân viên văn phòng, kế toán, hành chính…

Bước 4: Tổng hợp và phân bổ theo tỷ lệ

Dựa trên:

- Tổng lương của từng bộ phận

- Tỷ lệ phân bổ của các khoản trích theo lương

- Tính tổng chi phí phải phân bổ và phân bổ về từng tài khoản liên quan

Bước 5: Đối chiếu với bảng lương – bảng kê BHXH – sổ TK 334, 338

Đảm bảo số liệu bảng phân bổ khớp hoàn toàn với:

- Sổ chi tiết TK 334

- Sổ cái TK 334, 338

- Bảng kê trích nộp BHXH, BHYT, BHTN

- Bảng lương tháng

Nếu có chênh lệch, kế toán phải kiểm tra lại từng phần của bảng lương hoặc dữ liệu chấm công.

4. Những lưu ý khi lập bảng theo Thông tư 99/2025

Để đảm bảo bảng phân bổ tiền lương chính xác và đúng quy định, kế toán cần chú ý:

- Số liệu phải khớp với sổ cái TK 334 và 338: Đây là điều kiện bắt buộc để tránh sai lệch giữa bảng phân bổ – báo cáo – sổ sách.

- Phân bổ đúng bộ phận sử dụng lao động: Mỗi chi phí lương phải vào đúng đối tượng chi phí, tránh phân bổ sai dẫn đến sai giá thành.

Kiểm tra kỹ các tỷ lệ trích nộp theo lương theo quy định mới của Thông tư 99/2025.

Sai sót thường gặp:

- Phân bổ sai tỷ lệ

- Phân bổ nhầm bộ phận

- Lương không khớp với quỹ lương

- Chưa cập nhật mức đóng BHXH mới

- Chênh lệch giữa bảng lương – bảng trích nộp – TK 334/338

Lập Bảng phân bổ tiền lương và các khoản trích theo lương theo thông tư 99/2025/TT-BTC không chỉ giúp doanh nghiệp hạch toán đúng chi phí mà còn đảm bảo minh bạch trong quản lý quỹ lương và tuân thủ quy định pháp lý mới. Khi nắm vững quy trình, nguyên tắc và cách đối chiếu số liệu, kế toán sẽ dễ dàng kiểm soát chi phí nhân công và phục vụ hiệu quả cho công tác tính giá thành, lập báo cáo tài chính.

Nếu bạn muốn củng cố thêm kiến thức về lương - bảo hiểm - thuế và hoàn thiện kỹ năng xử lý hồ sơ thực tế, Khóa học Kế toán Thuế và Khoá học đào tạo thực hành C&B tại Lê Ánh Academy là lựa chọn đáng cân nhắc để nâng cao nghiệp vụ một cách bài bản.

")