Bộ Chứng Từ Giao Khoán Theo Thông Tư 99/2025/TT-BTC

29/07/2026 - 01:19

Hoạt động giao khoán nội bộ xuất hiện ở hầu hết doanh nghiệp, đặc biệt khi Thông tư 99/2025/TT-BTC bổ sung nhiều yêu cầu mới về tính minh bạch của hồ sơ và kiểm soát chi phí. Những thay đổi này khiến kế toán buộc phải nắm chắc cách lập chứng từ, nguyên tắc nghiệm thu và cấu trúc hồ sơ để tránh rủi ro khi cơ quan thuế kiểm tra.

Nhằm giúp kế toán dễ dàng áp dụng vào thực tế, Kế toán Lê Ánh chia sẻ hướng dẫn chi tiết theo Bộ chứng từ giao khoán theo thông tư 99/2025/TT-BTC, được trình bày rõ ràng, bám sát nghiệp vụ và phù hợp với doanh nghiệp đang cần xây dựng quy trình chuẩn.

1. Bộ Chứng Từ Giao Khoán Là Gì?

|

Bộ chứng từ giao khoán là tập hợp hồ sơ chứng minh một công việc đã được giao, thực hiện và nghiệm thu theo đúng phạm vi đã thỏa thuận giữa bộ phận giao việc và người nhận khoán. Hồ sơ này là căn cứ để kế toán xác định chi phí hợp lệ, lập chứng từ thanh toán và lưu trữ phục vụ kiểm tra, đối chiếu sau này. |

Các loại giao khoán phổ biến

Doanh nghiệp có thể tổ chức giao khoán dưới nhiều hình thức, tùy thuộc đặc thù hoạt động:

- Khoán gọn: giao toàn bộ một hạng mục hoặc đầu việc, thanh toán theo kết quả hoàn thành.

- Khoán sản phẩm: thanh toán dựa trên số lượng sản phẩm đã làm ra.

- Khoán theo công đoạn: áp dụng với sản xuất, chia nhỏ từng khâu để kiểm soát chất lượng và chi phí.

- Khoán nhân công: thường dùng trong xây dựng, dịch vụ, sửa chữa, bảo trì.

Mỗi hình thức sẽ kéo theo yêu cầu chứng từ khác nhau nhưng đều cần đầy đủ căn cứ về khối lượng, chất lượng và chi phí.

Vai trò của bộ chứng từ giao khoán đối với kế toán

Hồ sơ giao khoán giữ vai trò trọng yếu trong:

- Kiểm soát chi phí: đảm bảo khoản chi có đủ căn cứ pháp lý, khối lượng thực hiện rõ ràng.

- Chứng minh tính hợp lệ khi cơ quan thuế kiểm tra: tránh tình trạng chi phí bị loại do thiếu hồ sơ nghiệm thu hoặc chứng từ đi kèm.

Minh bạch hóa quá trình thực hiện công việc, thuận tiện trong đối chiếu giữa các bộ phận.

Hỗ trợ đánh giá hiệu quả sản xuất - lao động theo từng bộ phận, từng công đoạn.

Căn cứ pháp lý theo Thông tư 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC (TT 99) quy định:

- Nguyên tắc lập chứng từ kế toán.

- Nội dung bắt buộc của hồ sơ liên quan đến giao khoán.

- Quy trình lập, kiểm tra, ký duyệt và lưu trữ chứng từ.

- Trách nhiệm của bộ phận giao việc, người nhận khoán và kế toán.

Ngoài TT 99, kế toán có thể tham chiếu thêm các văn bản liên quan đến chi phí được trừ, định mức lao động, lập dự toán… để hoàn thiện bộ hồ sơ giao khoán đúng chuẩn.

Những điểm mới kế toán cần lưu ý

So với trước đây, TT 99 có nhiều điểm thay đổi đáng chú ý:

- Yêu cầu rõ ràng hơn về nội dung biên bản nghiệm thu.

- Khuyến khích doanh nghiệp chuẩn hóa định mức chi phí và quy trình giao khoán.

- Nhấn mạnh tính đầy đủ - nhất quán giữa quyết định giao việc, kết quả thực hiện và chứng từ thanh toán.

- Trách nhiệm kiểm tra của kế toán được quy định chặt chẽ hơn, tránh lập hồ sơ hình thức.

2. Trường Hợp Áp Dụng & Điều Kiện Hợp Lệ Khi Lập Chứng Từ Giao Khoán

2.1. Khi nào doanh nghiệp phải lập chứng từ giao khoán?

Chứng từ giao khoán thường được lập khi doanh nghiệp giao một phần khối lượng công việc, hạng mục hoặc sản phẩm cho cá nhân, tổ nhóm, bộ phận tự chủ về cách tổ chức thực hiện nhưng vẫn chịu trách nhiệm về kết quả cuối cùng.

Một số tình huống điển hình:

- Giao khoán tổ sản xuất hoàn thiện một công đoạn may, lắp ráp, đóng gói.

- Giao khoán tổ đội thi công xây dựng hoàn thành hạng mục riêng lẻ theo khối lượng nghiệm thu.

- Giao khoán nhóm nhân sự thực hiện vệ sinh, bảo trì, sửa chữa theo hợp đồng nội bộ.

Mỗi trường hợp đều cần hồ sơ giao khoán để làm căn cứ xác định chi phí, tránh chi ngoài sổ sách hoặc không có chứng từ hợp lệ khi cơ quan thuế yêu cầu giải trình.

2.2. Đối tượng được phép giao khoán/nhận khoán nội bộ

- Cá nhân là người lao động thuộc biên chế, hưởng lương tại doanh nghiệp.

- Tổ, đội sản xuất, đội thi công, nhóm nhân sự được giao nhiệm vụ riêng và có người đại diện ký nhận.

- Cá nhân, nhóm cộng tác theo hợp đồng giao khoán có đầy đủ thông tin định danh, mã số thuế (nếu thuộc diện phải khai thuế TNCN).

Bên giao khoán thường là ban giám đốc, trưởng bộ phận, quản đốc phân xưởng hoặc người được ủy quyền theo quy chế nội bộ; thẩm quyền ký phải thể hiện rõ trên quyết định giao khoán hoặc hợp đồng.

2.3. Điều kiện để chi phí giao khoán được chấp nhận khi quyết toán

Để khoản chi liên quan đến giao khoán được tính vào chi phí hợp lý khi quyết toán với cơ quan thuế, hồ sơ cần đáp ứng các điều kiện cơ bản sau:

- Có quyết định giao khoán hoặc hợp đồng giao khoán thể hiện rõ nội dung, khối lượng, đơn giá, thời gian hoàn thành.

- Có biên bản nghiệm thu khối lượng đã hoàn thành, gắn với thực tế sản xuất kinh doanh.

- Có bảng thanh toán tiền giao khoán kèm chữ ký của người nhận, người duyệt và các bộ phận liên quan.

- Có chứng từ liên quan đến chi phí phát sinh: hóa đơn, phiếu xuất kho, bảng phân bổ, bảng chấm công… tùy trường hợp.

- Thanh toán tuân thủ quy định về hóa đơn, chứng từ, phương thức thanh toán không dùng tiền mặt đối với khoản chi trên ngưỡng bắt buộc.

Chi phí giao khoán thiếu một trong các căn cứ nêu trên thường bị coi là rủi ro khi thanh tra, dễ bị loại khỏi chi phí được trừ.

2.4. Nguyên tắc hợp pháp - hợp lý - hợp lệ theo Thông tư 99/2025/TT-BTC

Khi xem xét hồ sơ giao khoán, kế toán nên soi chiếu theo ba tiêu chí:

- Hợp pháp: Hồ sơ bám sát quy định tại Thông tư 99/2025/TT-BTC và các văn bản thuế, lao động, hóa đơn chứng từ; chữ ký, thẩm quyền, mẫu biểu tuân thủ quy chế đơn vị.

- Hợp lý: Nội dung giao khoán gắn với hoạt động sản xuất kinh doanh, khối lượng và đơn giá phù hợp mặt bằng thị trường, không vượt quá định mức mà doanh nghiệp xây dựng.

- Hợp lệ: Bộ chứng từ đầy đủ, thống nhất giữa quyết định giao khoán, nghiệm thu, thanh toán, số liệu trên chứng từ khớp với sổ sách kế toán và báo cáo tài chính.

3. Thành Phần Bắt Buộc Của Bộ Chứng Từ Giao Khoán Theo Thông Tư 99/2025/TT-BTC

Bộ hồ sơ giao khoán càng rõ ràng, chi tiết thì chi phí càng an toàn khi quyết toán. Kế toán nên chuẩn hóa các thành phần dưới dạng “bộ mẫu” dùng chung cho toàn doanh nghiệp.

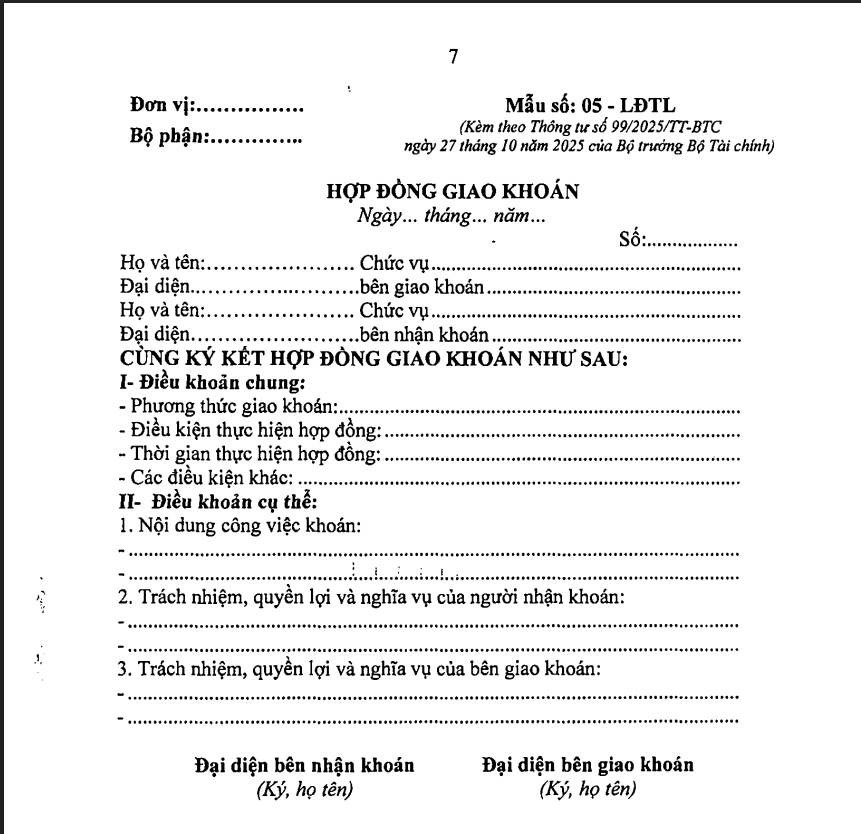

3.1. Hợp đồng giao khoán

Đây là chứng từ mở đầu cho toàn bộ hồ sơ giao khoán, thể hiện rõ nội dung của doanh nghiệp khi giao một khối lượng công việc cho cá nhân hoặc tổ nhóm:

- Ghi rõ bên giao, bên nhận, bộ phận phụ trách.

- Mô tả nội dung công việc, địa điểm thực hiện.

- Khối lượng, đơn vị tính, đơn giá, giá trị tạm tính hoặc giá trị khoán gọn.

- Thời gian bắt đầu, thời gian hoàn thành, yêu cầu chất lượng.

- Quy định trách nhiệm, quyền hạn, cơ chế xử lý khi không đạt tiến độ hoặc chất lượng.

Hợp đồng nên có căn cứ dẫn chiếu quy chế nội bộ, kèm chữ ký và đóng dấu theo thẩm quyền để đảm bảo tính pháp lý.

3.2. Dự toán hoặc định mức chi phí

Dự toán hoặc định mức là cơ sở đánh giá chi phí có hợp lý hay không:

- Xác định nội dung chi phí: vật tư, nhân công, máy móc, chi phí chung phân bổ.

- Căn cứ xây dựng: định mức lao động, định mức tiêu hao vật tư, đơn giá tiền lương, đơn giá thuê ngoài…

- Thể hiện rõ phương pháp tính: theo khối lượng, theo sản phẩm, theo ca máy…

Hồ sơ dự toán có thể lập dưới dạng bảng, ký duyệt bởi bộ phận kỹ thuật/ban quản lý dự án và lãnh đạo có thẩm quyền, kèm thời điểm áp dụng.

3.3. Hồ sơ theo dõi tiến độ / Nhật ký thực hiện (Nếu có)

Với các hợp đồng giao khoán kéo dài, giá trị lớn, nên bổ sung thêm hồ sơ theo dõi tiến độ:

- Bảng tiến độ thực hiện theo ngày/tuần/tháng.

- Nhật ký công trình, nhật ký sản xuất hoặc bảng chấm công theo tổ/đội.

- Biên bản xác nhận khối lượng hoàn thành từng giai đoạn (nếu nghiệm thu theo đợt).

Phần này giúp đối chiếu giữa dự toán và thực tế, đồng thời là căn cứ khi có tranh chấp hoặc cần giải trình với cơ quan thuế.

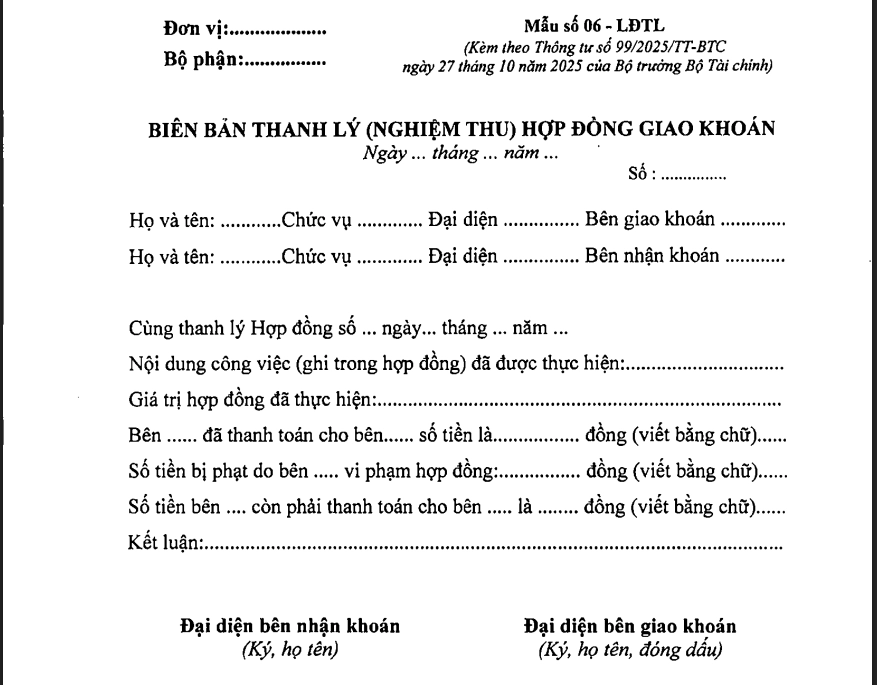

3.4. Biên bản thanh lý (nghiệm thu) công việc giao khoán

Biên bản nghiệm thu là tài liệu trọng tâm để chứng minh kết quả đã hoàn thành:

- Căn cứ đến hợp đồng giao khoán.

- Liệt kê khối lượng thực hiện, đơn vị tính, khối lượng đạt, khối lượng không đạt (nếu có).

- Đánh giá chất lượng theo tiêu chí đã quy định, ghi rõ chấp nhận hay yêu cầu sửa chữa, bổ sung.

- Thời gian nghiệm thu, địa điểm, thành phần tham gia (bên giao, bên nhận và các bộ phận liên quan).

Số liệu trên biên bản nghiệm thu phải trùng khớp với bảng thanh toán và số liệu hạch toán chi phí.

3.5. Bảng thanh toán tiền giao khoán

Sau khi nghiệm thu, kế toán lập bảng thanh toán làm căn cứ chi trả:

- Thông tin người nhận khoán: họ tên, bộ phận, số CMND/CCCD, mã số thuế (nếu thuộc diện phải khai thuế).

- Nội dung công việc, khối lượng được nghiệm thu, đơn giá, thành tiền.

- Các khoản khấu trừ (tạm ứng đã nhận, tạm khấu trừ thuế TNCN, khoản bồi hoàn nếu làm hỏng, thiếu…).

- Số tiền thực nhận, hình thức thanh toán (tiền mặt, chuyển khoản).

- Chữ ký người lập, người kiểm soát, kế toán trưởng, người đại diện theo pháp luật hoặc người được ủy quyền, chữ ký người nhận tiền.

Bảng thanh toán cần đánh số chứng từ theo dõi riêng, thuận tiện tra cứu và đối chiếu.

3.6. Chứng từ đi kèm theo loại công việc

Tùy đặc điểm từng hoạt động, bộ chứng từ cần bổ sung thêm các tài liệu hỗ trợ:

- Phiếu xuất kho vật tư, công cụ dụng cụ sử dụng cho phần khoán.

- Hóa đơn mua ngoài liên quan trực tiếp đến phần công việc giao khoán (vật tư mua thêm, dịch vụ thuê ngoài…).

- Bảng chấm công, bảng phân bổ chi phí, nếu cần tách riêng phần chi phí cho tổ/đội nhận khoán.

- Hợp đồng dịch vụ, hợp đồng thuê ngoài trong trường hợp một phần công việc được giao tiếp cho đơn vị khác.

Các chứng từ này không thể tách rời bộ hồ sơ giao khoán, là căn cứ chứng minh chi phí phát sinh thật, phục vụ hạch toán và quyết toán thuế.

>>> TẢI NGAY: Bộ Chứng Từ Giao Khoán Theo Thông Tư 99/2025/TT-BTC (file Word)

4. Các Lỗi Thường Gặp & Cách Khắc Phục Khi Lập Chứng Từ Giao Khoán

4.1. Các lỗi kế toán thường gặp khi lập chứng từ giao khoán

- Thiếu quyết định hoặc hợp đồng giao khoán: Nhiều đơn vị chỉ lập bảng thanh toán và biên bản nghiệm thu, không có văn bản giao việc ban đầu. Đây là lỗi nặng vì hồ sơ mất căn cứ pháp lý.

- Định mức hoặc dự toán chi phí không rõ ràng: Chi phí vật tư, nhân công không có bảng tính trước khi giao việc khiến cơ quan thuế đánh giá khoản chi thiếu cơ sở hình thành.

- Biên bản nghiệm thu không đúng khối lượng thực tế: Khối lượng ghi nhận cao hơn thực hiện, hoặc ghi chung chung, không có đơn vị tính, không kèm mô tả chất lượng.

- Hồ sơ theo dõi tiến độ thiếu hoặc không khớp số liệu: Nhật ký sản xuất, bảng chấm công hoặc bảng tiến độ không phù hợp thời gian giao khoán.

- Không đính kèm chứng từ đi kèm: Thiếu phiếu xuất kho, hóa đơn liên quan, hình ảnh minh chứng thực tế… làm hồ sơ thiếu tính thuyết phục.

- Bảng thanh toán thiếu chữ ký hoặc sai thẩm quyền: Không có chữ ký của người nhận khoán, kế toán, người phê duyệt; chữ ký không khớp mẫu lưu.

4.2. Hậu quả khi bộ chứng từ giao khoán không hợp lệ

- Chi phí dễ bị loại khi quyết toán thuế, đặc biệt với các khoản nhân công, vật tư, khoán gọn theo hạng mục.

- Rủi ro thanh tra, kiểm tra tăng cao, doanh nghiệp phải giải trình kéo dài, ảnh hưởng hoạt động sản xuất.

- Không có cơ sở đối chiếu nội bộ, dễ phát sinh tranh chấp giữa các bộ phận hoặc với người nhận khoán.

- Dữ liệu chi phí bị lệch, làm sai báo cáo tài chính và kế hoạch ngân sách.

Chỉ cần thiếu 1- 2 chứng từ trọng yếu đã đủ để cơ quan thuế loại khoản chi, nhất là trong bối cảnh kiểm soát ngày càng chặt theo Thông tư 99.

4.3. Hướng dẫn khắc phục và thiết lập quy trình nội bộ tối ưu

Chuẩn hóa mẫu biểu theo Thông tư 99: Doanh nghiệp nên ban hành bộ mẫu chuẩn gồm: quyết định giao việc, dự toán, biên bản nghiệm thu, bảng thanh toán, bảng tiến độ… và áp dụng thống nhất cho toàn bộ bộ phận.

Quy định rõ trách nhiệm các bên

- Bộ phận giao việc: chuẩn bị hồ sơ, giám sát tiến độ.

- Bộ phận kỹ thuật/sản xuất: xác định định mức, khối lượng thực hiện.

- Kế toán: kiểm tra, đối chiếu, ký hồ sơ trước khi thanh toán.

Thiết lập quy trình kiểm soát theo từng bước

- Kiểm tra quyết định giao khoán trước khi triển khai.

- Đối chiếu định mức - nhật ký - nghiệm thu trước khi thanh toán.

- Kiểm tra lại mã chứng từ, chữ ký và chứng từ đi kèm trước khi lưu trữ.

Số hóa bộ hồ sơ giao khoán: Lưu file mềm theo từng đầu việc để tránh thất lạc chứng từ. Hệ thống hóa dữ liệu giúp kế toán tra cứu nhanh khi cần giải trình.

Đào tạo định kỳ cho bộ phận liên quan: Nhắc nhở các phòng ban hiểu đúng về tầm quan trọng của bộ chứng từ để tránh tình trạng làm hồ sơ đối phó, thiếu căn cứ.

Chuẩn hóa bộ chứng từ giao khoán theo Thông tư 99/2025/TT-BTC giúp doanh nghiệp kiểm soát chi phí chặt chẽ hơn, đồng thời giảm đáng kể rủi ro khi thanh tra thuế. Kế toán chỉ cần nắm rõ thành phần hồ sơ, quy trình lập - nghiệm thu - thanh toán và nguyên tắc hợp lệ là có thể tổ chức chứng từ giao khoán rõ ràng, minh bạch cho từng hạng mục.

Nếu bạn đang làm trong lĩnh vực xây dựng và muốn hiểu sâu hơn về giao khoán, nghiệm thu, thanh toán khối lượng cũng như cách hạch toán chi phí, Kế toán Lê Ánh có Khóa học Kế toán Xây dựng thực hành hỗ trợ đầy đủ tình huống thực tế để bạn áp dụng ngay vào công việc.

")