-

Tổng hợp lịch nộp tờ khai thuế 6 tháng cuối năm 2020

Cập nhật: 29/07/2026 - Tác giả: TS Lê Thị Ánh6 Tháng cuối năm là thời điểm doanh nghiệp bước vào giai đoạn tăng tốc và nước rút để hoàn thành nốt các mục tiêu trong năm. Trong thời gian này, kế toán cũng có rất nhiều kê khai, báo cáo cần hoàn thành. Để tránh bỏ lỡ các kỳ kê khai báo cáo. Bài viết sau đây, kế toán Lê Ánh xin gửi đến bạn đọc bài viết Tổng hợp lịch nộp tờ khai thuế 6 tháng cuối năm 2020. Các bạn kế toán lưu lại ngay lịch nộp

-

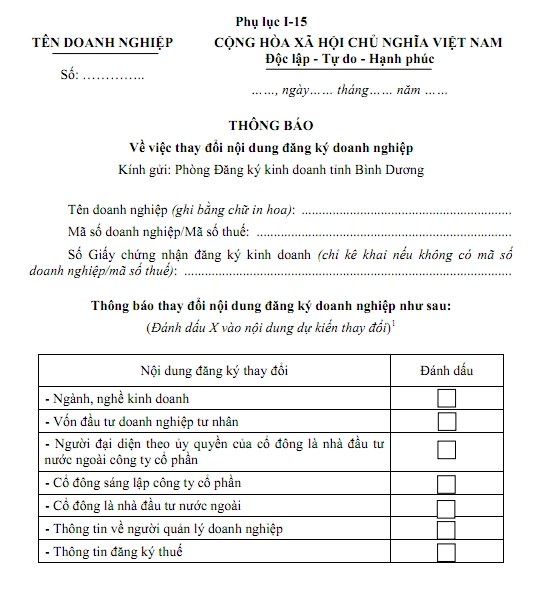

Đăng ký tài khoản ngân hàng tại Sở kế hoạch và đầu tư theo Phụ lục I - 15

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhĐăng ký tài khoản ngân hàng tại Sở kế hoạch và đầu tư theo Phụ lục I - 15 khi doanh nghiệp mới thành lập hoặc doanh nghiệp đã có một tài khoản ngân hàng, sau đó mở thêm tài khoản ngân hàng mới thì phải nộp hồ sơ bổ sung thông tin đăng ký thuế.

-

Thông tư số 171/2016/TT-BTC ngày 27/10/2016 của Bộ Tài chính quy định mức thu, chế độ thu, nộp lệ phí cấp giấy phép quy hoạch

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhThông tư số 171/2016/TT-BTC ngày 27/10/2016 của Bộ Tài chính quy định mức thu, chế độ thu, nộp lệ phí cấp giấy phép quy hoạch thay thế cho thông tư cũ và áp dụng từ ngày 1/1/2017.

-

Doanh nghiệp mới thành lập và các vấn đề pháp lý cần quan tâm

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhDoanh nghiệp mới thành lập cần quan tâm đến vấn đề gì? Hiện nay, hầu hết các vấn đề này đều phụ thuộc vào quyết định của nhà sáng lập nhưng kế toán cũng phải biết để tư vấn cho nhà sáng lập. Cùng Kế Toán Lê Ánh tìm hiểu chi tiết Doanh Nghiệp mới thành lập cần làm gì? trong bài viết dưới đây

-

Biểu thuế suất thuế TTĐB theo Thông tư 195/2015/TT-BTC

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhThuế tiêu thụ đặc biệt là công cụ đặc biệt quan trọng để Nhà nước thực hiện các chức năng của mình như hướng dẩn sản xuất, điều tiết tiêu dùng xã hội và điều tiết thu nhập của người tiêu dùng vào ngân sách nhà nước.

-

Hướng dẫn tính thuế xuất khẩu

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhĐa số hải quan đều đã tính toán sẵn Thuế xuất khẩu cho doanh nghiệp trên tờ khai. Vậy kế toán đã biết cách tính các mức thuế trên và cách kiểm tra để biết doanh nghiệp đã nộp thuế đúng?

-

Hướng dẫn tính thuế nhập khẩu và thuế GTGT của hàng nhập khẩu

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhThuế nhập khẩu và thuế GTGT của hàng nhập khẩu đều được hải quan tính toán trên tờ khai. Vậy kế toán có hiểu được cách tính các mức thuế trên và cách kiểm tra để biết doanh nghiệp đã được tính đúng?

- Trang chủ

- Các sắc thuế khác

")