Nghị Định 373/2025/NĐ-CP: Điểm Mới Quản Lý Thuế 2026

27/07/2026 - 17:59

Nghị định 373/2025/NĐ-CP ban hành nhằm điều chỉnh và hoàn thiện một số nội dung của Nghị định 126/2020/NĐ-CP, phù hợp với Luật Quản lý thuế và Luật Đất đai 2024. Trọng tâm nghị định tập trung vào kỳ kê khai thuế GTGT, thuế thu nhập cá nhân, nguyên tắc quyết toán thuế TNCN, quản lý nghĩa vụ tài chính về đất đai và hệ thống biểu mẫu áp dụng từ năm 2026. Những thay đổi này tác động trực tiếp đến công tác kê khai, quyết toán và kiểm soát tuân thủ thuế của doanh nghiệp giai đoạn 2025–2026.

Bài viết sau Kế toán Lê Ánh phân tích các điểm mới, giúp kế toán doanh nghiệp nắm bắt quy định và triển khai phù hợp trong quá trình áp dụng.

- 1. Tổng Quan Nghị Định 373/2025/NĐ-CP Về Quản Lý Thuế

- 2. Các Điểm Mới Quan Trọng Của Nghị Định 373/2025/NĐ-CP

- 2.1. Thay đổi kỳ kê khai thuế GTGT và thuế thu nhập cá nhân

- 2.2. Quy định mới về quyết toán thuế thu nhập cá nhân

- 2.3. Siết quản lý thuế và nghĩa vụ tài chính về đất đai

- 2.4. Quy trình phối hợp giữa cơ quan thuế và cơ quan địa chính

- 2.5. Cập nhật thủ tục APA - Thỏa thuận trước về phương pháp xác định giá tính thuế

- 2.6. Ban hành hệ thống biểu mẫu và phụ lục mới

- 2.7. Hiệu lực thi hành và quy định chuyển tiếp

1. Tổng Quan Nghị Định 373/2025/NĐ-CP Về Quản Lý Thuế

|

Số ký hiệu |

373/2025/NĐ-CP |

|

Ngày ban hành |

31-12-2025 |

|

Ngày có hiệu lực |

14-02-2026 |

|

Loại văn bản |

Nghị định |

|

Cơ quan ban hành |

Chính phủ |

|

Trích yếu |

Sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế |

|

Tài liệu đính kèm |

Nghị định 373/2025/NĐ-CP được ban hành nhằm sửa đổi, bổ sung một số quy định của Nghị định 126/2020/NĐ-CP, tiếp tục hoàn thiện khung pháp lý về quản lý thuế theo Luật Quản lý thuế và các luật có liên quan, đặc biệt là Luật Đất đai 2024. Nội dung nghị định tập trung cập nhật các quy định gắn trực tiếp với công tác kê khai, nộp và quyết toán thuế, đáp ứng yêu cầu quản lý thuế trong giai đoạn mới.

Phạm vi và định hướng điều chỉnh của Nghị định 373/2025/NĐ-CP

- Cập nhật quy định về kỳ kê khai thuế GTGT và thuế thu nhập cá nhân, bảo đảm tính thống nhất giữa các sắc thuế.

- Điều chỉnh nguyên tắc quyết toán thuế TNCN đối với cá nhân có thu nhập từ nhiều nguồn.

- Tăng cường quản lý nghĩa vụ tài chính về đất đai, rút ngắn thời gian ban hành thông báo thuế.

- Chuẩn hóa quy trình phối hợp, trao đổi thông tin giữa cơ quan thuế và các cơ quan liên quan.

- Ban hành hệ thống biểu mẫu mới phục vụ kê khai, thông báo và quản lý thuế.

Đối tượng áp dụng:

- Doanh nghiệp và bộ phận kế toán – thuế.

- Cá nhân có thu nhập chịu thuế từ tiền lương, tiền công tại nhiều đơn vị.

- Tổ chức, doanh nghiệp có hoạt động sử dụng đất, thuê đất, kinh doanh bất động sản và giao dịch liên kết.

Các nội dung sửa đổi đặt yêu cầu kế toán doanh nghiệp cần chủ động rà soát quy trình, cập nhật mẫu biểu và chuẩn hóa hồ sơ thuế để triển khai phù hợp từ kỳ tính thuế 2025–2026.

2. Các Điểm Mới Quan Trọng Của Nghị Định 373/2025/NĐ-CP

Nghị định 373/2025/NĐ-CP tập trung điều chỉnh nhiều nội dung trọng yếu trong quản lý thuế, ảnh hưởng trực tiếp đến công tác kê khai, quyết toán và quản lý nghĩa vụ tài chính tại doanh nghiệp cũng như cá nhân. Các điểm mới đáng chú ý thể hiện rõ qua các nhóm nội dung sau:

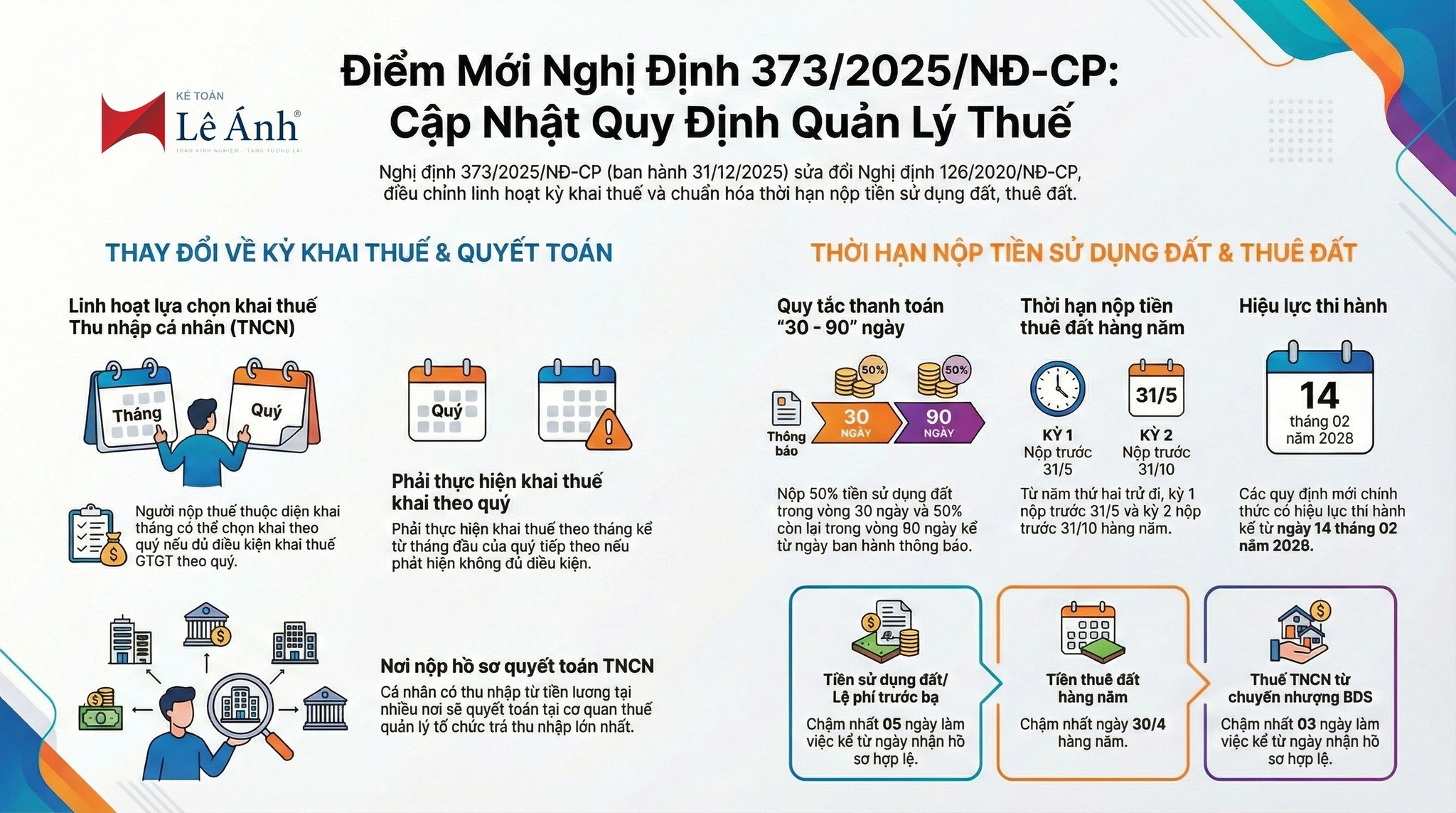

2.1. Thay đổi kỳ kê khai thuế GTGT và thuế thu nhập cá nhân

Quy định mới cho phép điều chỉnh kỳ kê khai thuế theo hướng linh hoạt hơn, bảo đảm sự thống nhất giữa thuế GTGT và thuế thu nhập cá nhân. Người nộp thuế được lựa chọn:

- Người nộp thuế đang kê khai thuế TNCN theo tháng được lựa chọn chuyển sang kê khai theo quý, với điều kiện đáp ứng tiêu chí kê khai thuế GTGT theo quý.

- Trường hợp phát sinh yếu tố không còn đủ điều kiện kê khai theo quý, việc chuyển lại kê khai theo tháng được thực hiện từ tháng đầu của quý tiếp theo và hồ sơ khai thuế các kỳ trước được nộp bổ sung theo quy định.

- Hồ sơ nộp lại do thay đổi kỳ kê khai không áp dụng xử phạt vi phạm hành chính về chậm nộp hồ sơ khai thuế.

2.2. Quy định mới về quyết toán thuế thu nhập cá nhân

Nghị định làm rõ nguyên tắc xác định địa điểm nộp hồ sơ quyết toán thuế TNCN đối với cá nhân có thu nhập từ nhiều nguồn, đồng thời giảm bớt thủ tục hành chính trong quá trình xử lý hồ sơ:

- Hồ sơ quyết toán được nộp tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

- Trường hợp các nguồn thu nhập có giá trị tương đương, cá nhân được quyền lựa chọn cơ quan thuế để nộp hồ sơ.

- Khi hồ sơ được nộp chưa đúng cơ quan thuế có thẩm quyền, hệ thống dữ liệu ngành thuế thực hiện luân chuyển tự động đến đơn vị tiếp nhận phù hợp.

2.3. Siết quản lý thuế và nghĩa vụ tài chính về đất đai

Quản lý nghĩa vụ tài chính về đất đai được tăng cường thông qua các mốc thời gian cụ thể, tạo cơ sở để doanh nghiệp chủ động theo dõi và thực hiện nghĩa vụ thuế:

- Thông báo nộp tiền sử dụng đất, tiền thuê đất được ban hành trong thời hạn từ 05–07 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

- Thời hạn nộp tiền thuê đất hàng năm được xác định theo hai kỳ:

- Kỳ 1: chậm nhất ngày 31/05

- Kỳ 2: chậm nhất ngày 31/10

- Thông báo nộp tiền thuê đất hàng năm được gửi cho người nộp thuế chậm nhất ngày 30/04.

2.4. Quy trình phối hợp giữa cơ quan thuế và cơ quan địa chính

Nghị định bổ sung cơ chế phối hợp nhằm bảo đảm thông tin xác định nghĩa vụ tài chính được trao đổi đầy đủ, kịp thời:

- Cơ quan tài nguyên môi trường, cơ quan đăng ký đất đai có trách nhiệm cung cấp thông tin địa chính cho cơ quan thuế.

- Trường hợp hồ sơ chưa đủ căn cứ xác định nghĩa vụ tài chính, cơ quan thuế thông báo để bổ sung trong thời hạn 05 ngày làm việc.

- Trao đổi thông tin được thực hiện thông qua các mẫu phiếu chuyển thông tin mới, điển hình như mẫu 01/CCTT-TĐMN.

2.5. Cập nhật thủ tục APA - Thỏa thuận trước về phương pháp xác định giá tính thuế

Quy định về APA được cập nhật theo hướng cụ thể hóa hồ sơ và trách nhiệm của người nộp thuế:

- Hồ sơ đề nghị APA, gia hạn hoặc sửa đổi được thực hiện theo mẫu quy định và nộp tại cơ quan thuế có thẩm quyền.

- Trình tự xử lý APA song phương và đa phương được phân định rõ ràng.

- Trong thời gian áp dụng APA, người nộp thuế thực hiện nghĩa vụ báo cáo khi phát sinh các sự kiện ảnh hưởng trọng yếu đến cơ sở xác định giá tính thuế.

2.6. Ban hành hệ thống biểu mẫu và phụ lục mới

Hệ thống biểu mẫu được cập nhật nhằm đồng bộ với các quy định sửa đổi:

- Phụ lục I quy định danh mục hồ sơ khai thuế đối với thuế GTGT, thuế TNDN, thuế TNCN và các khoản thu khác.

- Phụ lục II ban hành các mẫu thông báo của cơ quan thuế gửi người nộp thuế.

- Phụ lục III áp dụng cho các thủ tục gia hạn, miễn giảm và cưỡng chế thi hành quyết định hành chính về thuế.

2.7. Hiệu lực thi hành và quy định chuyển tiếp

- Nghị định 373/2025/NĐ-CP có hiệu lực thi hành từ ngày 14/02/2026.

- Kỳ tính thuế năm 2025 tiếp tục áp dụng quy định tại Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC.

- Dầu thô và khí thiên nhiên xuất bán từ ngày 01/01/2026 thực hiện kê khai theo các mẫu biểu mới ban hành kèm theo nghị định.

Nghị định 373/2025/NĐ-CP đặt ra yêu cầu kế toán cần tiếp cận chính sách theo hướng hệ thống, nắm rõ nguyên tắc áp dụng và chủ động chuẩn bị cho giai đoạn chuyển tiếp sang năm 2026. Hiểu đúng và vận dụng đúng ngay từ đầu sẽ quyết định mức độ tuân thủ và an toàn thuế của doanh nghiệp trong thực tế.

Để cập nhật chính sách thuế bài bản và nâng cao năng lực xử lý hồ sơ thuế tại doanh nghiệp, Khóa học Kế toán thuế chuyên sâu tại Kế toán Lê Ánh được thiết kế theo hướng thực hành, bám sát quy định mới, trực tiếp giảng dạy bởi đội ngũ chuyên gia thuế có nhiều năm kinh nghiệm thực tế, phù hợp cho kế toán đang làm việc và chuẩn bị thích ứng với các thay đổi pháp lý giai đoạn tới.

")