Tổng Hợp Chính Sách Thuế Mới 2026: Những Thay Đổi Trọng Yếu Doanh Nghiệp Và Cá Nhân Cần Biết

22/07/2026 - 16:29

Hệ thống pháp luật thuế Việt Nam đang trải qua đợt cải cách lớn nhất trong nhiều năm trở lại đây. Với hàng loạt Luật và Nghị định mới có hiệu lực từ năm 2025 và 2026, cả doanh nghiệp lẫn cá nhân kinh doanh cần chủ động cập nhật để tối ưu hóa quyền lợi và đảm bảo tuân thủ. Dưới đây Kế toán Lê Ánh Tổng hợp chính sách thuế mới 2026: Những thay đổi trọng yếu doanh nghiệp và cá nhân cần biết.

- 1. Tổng Quan Về Khung Pháp Lý Mới

- 2. Chính Sách Ưu Đãi Đặc Biệt Cho Khởi Nghiệp Và Doanh Nghiệp Nhỏ (SMEs)

- 3. Phân Tích Thay Đổi Thuế Thu Nhập Doanh Nghiệp (TNDN)

- 4. Cải Cách Thuế Thu Nhập Cá Nhân (TNCN) Và Hộ Kinh Doanh

- 5. Thuế Giá Trị Gia Tăng (GTGT) VÀ Tiêu Thụ Đặc Biệt (TTĐB)

- 6. Quản Lý Thuế Điện Tử Và Chuyển Đổi Số

- 7. Cập Nhật Kế Toán Và Quy Định Xử Phạt

1. Tổng Quan Về Khung Pháp Lý Mới

Hệ thống chính sách thuế giai đoạn 2026 được định hình bởi các văn bản quan trọng sau:

- Nghị quyết 198/2025/QH15 (17/05/2025) & Nghị định 20/2026/NĐ-CP (15/01/2026): Cơ chế đặc biệt phát triển kinh tế tư nhân và khởi nghiệp.

- Luật Thuế Thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 & Nghị định 320/2025/NĐ-CP: Phân hóa thuế suất theo quy mô doanh thu.

- Luật Thuế Giá trị gia tăng (GTGT) số 149/2025/QH15 & Nghị định 174/2025/NĐ-CP: Điều chỉnh ngưỡng chịu thuế và lộ trình giảm thuế GTGT.

- Luật Thuế Thu nhập cá nhân (TNCN) số 109/2025/QH15: Cải cách mức giảm trừ và biểu thuế lũy tiến.

- Luật Thuế Tiêu thụ đặc biệt (TTĐB) số 66/2025/QH15: Mở rộng đối tượng chịu thuế (đồ uống có đường, thiết bị bay).

- Luật Quản lý thuế số 108/2025/QH15 & Nghị định 373/2025/NĐ-CP: Chuyển đổi số và chuẩn hóa mã số thuế theo định danh cá nhân.

- Thông tư 99/2025/TT-BTC & Thông tư 130/2025/TT-BTC: Cập nhật chuẩn mực báo cáo tài chính và mục lục ngân sách mới.

2. Chính Sách Ưu Đãi Đặc Biệt Cho Khởi Nghiệp Và Doanh Nghiệp Nhỏ (SMEs)

Chính sách mới tập trung hỗ trợ doanh nghiệp khởi nghiệp và doanh nghiệp nhỏ thông qua các ưu đãi thuế và cơ chế khuyến khích đầu tư cụ thể.

- Ưu đãi Thuế TNDN:

- Các tổ chức khởi nghiệp sáng tạo, quỹ đầu tư và tổ chức trung gian hỗ trợ được miễn thuế 02 năm và giảm 50% trong 04 năm tiếp theo. Lưu ý: Ưu đãi này bắt đầu áp dụng từ kỳ tính thuế năm 2025.

- SMEs đăng ký lần đầu được miễn thuế TNDN 03 năm.

- Lưu ý quan trọng cho doanh nghiệp hiện hữu: Những SMEs cấp chứng nhận trước 17/05/2025 nhưng vẫn còn thời gian ưu đãi sẽ được chuyển tiếp hưởng chính sách miễn thuế cho thời gian còn lại.

- Ưu đãi Thuế TNCN: Miễn thuế 02 năm và giảm 50% trong 04 năm tiếp theo đối với tiền lương của chuyên gia, nhà khoa học làm việc tại các dự án khởi nghiệp sáng tạo.

- Chuyển nhượng vốn: Miễn cả thuế TNDN và TNCN đối với thu nhập từ chuyển nhượng cổ phần, phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo (áp dụng từ 17/05/2025).

- Điều kiện loại trừ: Không áp dụng ưu đãi cho doanh nghiệp thành lập từ sáp nhập, chia tách, chuyển đổi sở hữu hoặc doanh nghiệp mới mà người đại diện đang quản lý đơn vị khác (hoặc giải thể chưa quá 12 tháng).

- Lệ phí môn bài: Chính thức bãi bỏ nghĩa vụ kê khai và nộp từ ngày 01/01/2026 theo Nghị định 362/2025/NĐ-CP.

3. Phân Tích Thay Đổi Thuế Thu Nhập Doanh Nghiệp (TNDN)

Một điểm nhấn chiến lược mà doanh nghiệp cần lưu ý: Dù Luật có hiệu lực từ 01/10/2025, nhưng Nghị định 320/2025/NĐ-CP cho phép áp dụng các mức thuế suất mới ngay từ kỳ tính thuế năm 2025.

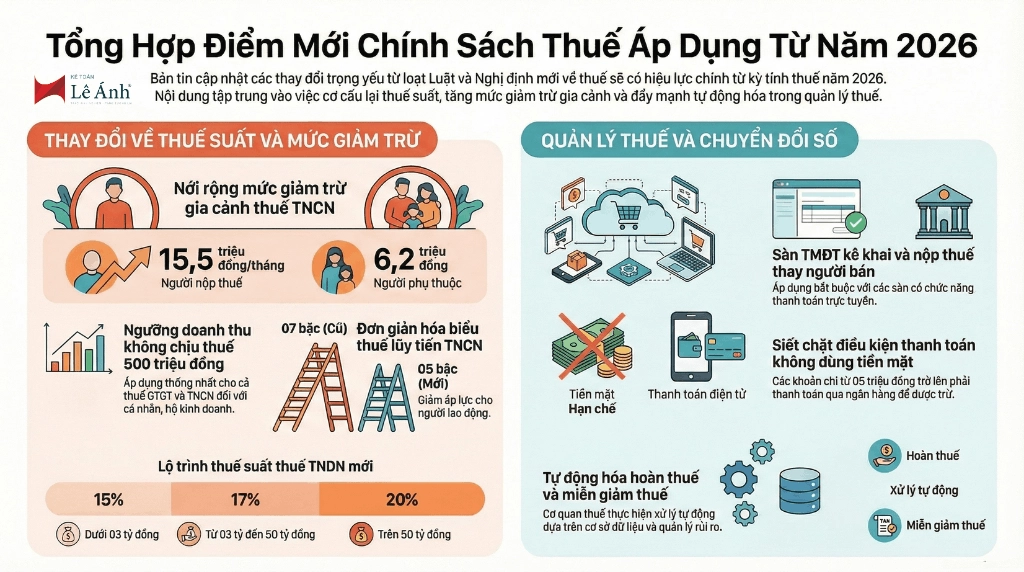

Biểu thuế suất theo quy mô doanh thu

|

Quy mô doanh thu năm |

Thuế suất áp dụng |

|

Không quá 03 tỷ đồng |

15% |

|

Trên 03 tỷ đến 50 tỷ đồng |

17% |

|

Trên 50 tỷ đồng |

20% |

Chi phí được trừ và quản lý rủi ro thanh toán

- Ngưỡng thanh toán không dùng tiền mặt: Bắt buộc áp dụng cho hóa đơn từ 05 triệu đồng trở lên.

- Cảnh báo rủi ro: Ngưỡng 05 triệu này được tính trên tổng các lần mua trong ngày của cùng một nhà cung cấp. Việc xé nhỏ hóa đơn trong ngày không còn hiệu quả và sẽ bị loại chi phí khi quyết toán.

- Bảng kê thu mua: Chỉ 05 trường hợp được sử dụng (nông thủy sản trực tiếp, phế liệu cá nhân, tài sản hộ gia đình, hộ kinh doanh dưới ngưỡng thuế...). Đặc biệt, mặt hàng đất, đá, cát, sỏi đã bị loại khỏi danh mục được lập bảng kê; doanh nghiệp bắt buộc phải có hóa đơn hợp pháp khi thu mua các mặt hàng này.

- Bất động sản: Cơ chế tạm nộp 1% trên số tiền thu theo tiến độ (chưa VAT) được duy trì, khoản này sẽ được quyết toán khi bàn giao sản phẩm.

4. Cải Cách Thuế Thu Nhập Cá Nhân (TNCN) Và Hộ Kinh Doanh

Luật Thuế TNCN 109/2025/QH15 có hiệu lực từ 01/07/2026, tuy nhiên các quy định về thu nhập từ tiền lương và kinh doanh sẽ áp dụng cho toàn bộ kỳ tính thuế năm 2026. Các loại thu nhập khác như thừa kế, quà tặng phát sinh trước 01/07/2026 có thể áp dụng theo quy định cũ do thời điểm hiệu lực.

- Giảm trừ gia cảnh: Theo Điều 1 Nghị quyết 110/2025/UBTVQH15, tăng mạnh lên mức 15,5 triệu đồng (bản thân) và 6,2 triệu đồng (người phụ thuộc).

- Bổ sung miễn thuế: Tiền lương làm đêm, làm thêm giờ, tiền lương những ngày không nghỉ phép, thu nhập từ tín chỉ carbon và dự án khởi nghiệp.

- Biểu thuế lũy tiến: Rút gọn còn 05 bậc giúp giảm áp lực thuế cho nhóm thu nhập trung bình.

- Hộ kinh doanh: Thống nhất ngưỡng không chịu thuế là 500 triệu đồng/năm.

Phân loại và phương pháp tính thuế Hộ kinh doanh

|

Nhóm |

Doanh thu năm |

Phương pháp tính thuế |

|

Nhóm 1 |

<= 500 triệu |

Miễn thuế TNCN & GTGT |

|

Nhóm 2 |

> 500 triệu - 3 tỷ |

Tỷ lệ % trên doanh thu (phần vượt 500tr) hoặc Doanh thu - Chi phí (15%) |

|

Nhóm 3 |

> 3 tỷ - 50 tỷ |

Thuế suất 17% trên thu nhập (Doanh thu - Chi phí) |

|

Nhóm 4 |

> 50 tỷ |

Thuế suất 20% trên thu nhập (Doanh thu - Chi phí) |

5. Thuế Giá Trị Gia Tăng (GTGT) VÀ Tiêu Thụ Đặc Biệt (TTĐB)

- Giảm thuế GTGT: Mức thuế 8% được gia hạn đến hết 31/12/2026 cho một số nhóm hàng hóa.

- Nông sản thương mại: Doanh nghiệp mua nông sản chưa chế biến để bán cho doanh nghiệp khác không phải kê khai tính thuế nhưng vẫn được khấu trừ đầu vào – đây là lợi thế lớn về dòng tiền.

- Thuế TTĐB - Điều hòa nhiệt độ: Chỉ đánh thuế loại công suất từ trên 24.000 BTU đến 90.000 BTU. Lưu ý: Điều hòa thiết kế riêng cho phương tiện vận tải được miễn thuế; trường hợp nhập tách rời cục nóng/lạnh vẫn bị tính thuế như bộ hoàn chỉnh.

- Mặt hàng mới: Thuế suất 8% áp dụng cho nước giải khát có đường (>5g/100ml) từ năm 2027. Trực thăng và tàu lượn (trừ loại dùng cứu hộ, đào tạo) chính thức chịu thuế TTĐB.

Bạn có thể tham khảo KHÓA HỌC KẾ TOÁN THUẾ nếu muốn học từ chứng từ thực tế và làm thành thạo các loại tờ khai thuế phổ biến.

6. Quản Lý Thuế Điện Tử Và Chuyển Đổi Số

Đây là trọng tâm của cải cách nhằm minh bạch hóa thị trường:

- Số định danh cá nhân: Chính thức thay thế mã số thuế cho cá nhân và hộ kinh doanh.

- Thương mại điện tử: Các sàn có chức năng thanh toán bắt buộc khấu trừ và nộp thuế thay người bán. Nếu không có chức năng thanh toán, người bán phải tự kê khai.

- Hoàn thuế tự động: Áp dụng cơ chế xử lý dựa trên quản lý rủi ro và dữ liệu lớn, rút ngắn thời gian chờ đợi cho doanh nghiệp tuân thủ tốt.

- Cơ hội cho Micro-SMEs: Các đại lý thuế hiện được phép cung cấp dịch vụ kế toán trọn gói cho doanh nghiệp siêu nhỏ và hộ kinh doanh. Đây là cơ hội để chuyên nghiệp hóa hệ thống sổ sách mà không cần bộ máy kế toán cồng kềnh.

- Lộ trình: Toàn bộ giao dịch quản lý thuế phải hoàn thành điện tử hóa trước ngày 01/01/2027.

7. Cập Nhật Kế Toán Và Quy Định Xử Phạt

Thay đổi về Chứng từ và Báo cáo

- Thông tư 99/2025/TT-BTC: Thay thế hoàn toàn Thông tư 200. Thuật ngữ "Bảng cân đối kế toán" được đổi thành "Báo cáo tình hình tài chính". Doanh nghiệp được chủ động xây dựng hệ thống tài khoản cấp 2.

- Thông tư 130/2025/TT-BTC: Cập nhật Mục lục ngân sách nhà nước, đặc biệt là các mã Mục và Tiểu mục để tách bạch nguồn vốn đầu tư công và chi thường xuyên. Các doanh nghiệp có dự án sử dụng vốn ngân sách cần đặc biệt lưu ý để hạch toán đúng mã nguồn.

Chính sách xử phạt (Nghị định 310/2025/NĐ-CP)

- Gộp hành vi xử phạt: Một điểm mới nhân văn là việc gộp nhiều lỗi (như lập hóa đơn sai thời điểm, không lập hóa đơn, khai sai chỉ tiêu trên cùng một hồ sơ) để chỉ xử phạt 01 hành vi.

- Điều kiện: Gộp này chỉ áp dụng nếu các hành vi đó còn trong thời hiệu xử phạt. Doanh nghiệp cần rà soát các sai sót lịch sử để tận dụng quy định này khi giải trình.

Bất khả kháng: Quy định rõ các trường hợp thiên tai, dịch bệnh, hỏa hoạn... sẽ không bị xử phạt vi phạm hành chính.

⭕ Năm 2026 đánh dấu bước ngoặt về cả thuế suất và phương thức quản lý. Doanh nghiệp cần thực hiện ngay:

- Rà soát ngưỡng doanh thu và Ưu đãi: Xác định tư cách hưởng thuế suất 15% hoặc 17% ngay từ kỳ tính thuế 2025 theo Nghị định 320. Đối với các SMEs thành lập trước tháng 5/2025, cần rà soát thời gian ưu đãi còn lại để chuyển đổi sang chính sách miễn thuế 3 năm.

- Kiểm soát thanh toán và Chứng từ: Tuyệt đối tuân thủ ngưỡng 05 triệu đồng không dùng tiền mặt cho tổng giao dịch trong ngày với cùng một nhà cung cấp. Ngừng sử dụng bảng kê cho mặt hàng đất, đá, cát, sỏi.

- Cập nhật hệ thống CNTT và Pháp lý: Nâng cấp phần mềm kế toán theo mẫu biểu tại Nghị định 373/2025/NĐ-CP và chuẩn mực tại Thông tư 99. Đồng thời, rà soát lại thời hiệu xử phạt của các lỗi sai sót cũ để chủ động thực hiện khai bổ sung hoặc giải trình theo cơ chế gộp hành vi mới.

Những thay đổi chính sách thuế từ năm 2026 yêu cầu kế toán và doanh nghiệp phải cập nhật kiến thức kịp thời để hạn chế rủi ro và tối ưu chi phí thuế. Nếu bạn muốn hiểu rõ cách áp dụng quy định mới vào thực tế doanh nghiệp, Khóa học Kế toán thuế chuyên sâu tại Kế toán Lê Ánh sẽ giúp bạn hệ thống lại toàn bộ quy trình kê khai, quyết toán và xử lý tình huống thực tế theo quy định mới nhất. Khóa học phù hợp với kế toán đang làm việc, chủ doanh nghiệp và những ai cần nắm chắc nghiệp vụ thuế để chủ động trong công tác tài chính – kế toán.

")