Khi Nào Thì Doanh Nghiệp Xuất Được Hóa Đơn Nhân Công

30/07/2026 - 03:28

Khi nào thì doanh nghiệp xuất được hóa đơn nhân công là một nghiệp vụ quan trọng nhưng tiềm ẩn nhiều rủi ro pháp lý nếu không nắm vững quy định. Việc hợp thức hóa chi phí nhân công không chỉ ảnh hưởng đến thuế TNDN mà còn liên quan trực tiếp đến thuế GTGT và TNCN. Với kinh nghiệm đào tạo thực chiến, Kế Toán Lê Ánh sẽ phân tích sâu các điều kiện, quy trình và cung cấp giải pháp xử lý chuẩn mực theo pháp luật hiện hành.

MỤC LỤC BÀI VIẾT

- I. 4 Điều Kiện Bắt Buộc Để Doanh Nghiệp Xuất Hóa Đơn Nhân Công Hợp Lệ

- II. Quy Trình 5 Bước Xuất Hóa Đơn Nhân Công Chuẩn Pháp Lý

- III. Các Trường Hợp Doanh Nghiệp Không Được Xuất Hóa Đơn Nhân Công

- IV. Rủi Ro Trọng Yếu Khi Xuất Hóa Đơn Nhân Công Sai Quy Định

- V. Câu Hỏi Thường Gặp Về Hóa Đơn Chi Phí Nhân Công

I. 4 Điều Kiện Bắt Buộc Để Doanh Nghiệp Xuất Hóa Đơn Nhân Công Hợp Lệ

Để một hóa đơn nhân công được cơ quan thuế chấp nhận là hợp lệ, hợp pháp, doanh nghiệp không chỉ đơn thuần cung cấp lao động mà phải đáp ứng đồng thời 4 điều kiện cốt lõi sau đây. Thiếu một trong các yếu tố này, chi phí của doanh nghiệp có nguy cơ bị xuất toán và truy thu thuế TNDN, đồng thời không được khấu trừ thuế GTGT đầu vào tương ứng. Kinh nghiệm của các chuyên gia tại Kế Toán Lê Ánh cho thấy, cơ quan thuế sẽ kiểm tra rất kỹ lưỡng tính xác thực của giao dịch cung cấp nhân công.

1. Có đăng ký kinh doanh ngành nghề phù hợp

Điều kiện tiên quyết là doanh nghiệp phải có mã ngành kinh doanh được cấp phép liên quan đến việc cung ứng lao động hoặc thực hiện các dịch vụ có cấu thành chi phí nhân công. Đây là cơ sở pháp lý đầu tiên chứng minh doanh nghiệp có chức năng cung cấp dịch vụ này. Nếu không có mã ngành phù hợp, mọi hóa đơn xuất ra đều có thể bị coi là vô hiệu.

- Mã ngành trực tiếp: 7820 (Cung ứng lao động tạm thời), 7830 (Cung ứng và quản lý nguồn lao động).

- Mã ngành gián tiếp: Các mã ngành xây dựng (F), dịch vụ vệ sinh (N), dịch vụ bảo vệ (N), gia công sản xuất (C)... Trong các ngành này, chi phí nhân công là một phần tất yếu của dịch vụ cung cấp.

- Ví dụ: Một công ty chỉ đăng ký ngành nghề thương mại, bán lẻ máy tính (Mã ngành G) thì không thể xuất hóa đơn cho dịch vụ "cung cấp nhân công bốc vác" cho một doanh nghiệp khác.

2. Phải có hợp đồng lao động hoặc hợp đồng cung cấp dịch vụ

Hợp đồng là bằng chứng pháp lý quan trọng nhất để chứng minh mối quan hệ kinh tế phát sinh. Tùy vào bản chất của việc sử dụng lao động, doanh nghiệp cần lập loại hợp đồng tương ứng, tuyệt đối không thể giao dịch chỉ dựa trên thỏa thuận miệng.

- Hợp đồng lao động: Áp dụng khi doanh nghiệp trực tiếp tuyển dụng và trả lương cho người lao động để thực hiện công việc. Phải tuân thủ đầy đủ quy định của Bộ luật Lao động về thời gian, mức lương, BHXH...

- Hợp đồng cung cấp dịch vụ: Áp dụng khi doanh nghiệp cung cấp một gói dịch vụ (ví dụ: dịch vụ vệ sinh, dịch vụ bảo vệ) cho khách hàng, trong đó chi phí nhân công đã được tính vào giá dịch vụ. Hợp đồng phải quy định rõ phạm vi công việc, số lượng nhân công, thời gian thực hiện, đơn giá, và điều khoản nghiệm thu, thanh toán. Thiếu hợp đồng hoặc hợp đồng sơ sài sẽ khiến chi phí không được công nhận.

3. Bộ chứng từ và hồ sơ thanh toán đầy đủ

Hóa đơn không thể tồn tại một mình mà phải đi kèm một bộ hồ sơ chứng minh giao dịch là có thật và hợp lệ. Đây là cơ sở để giải trình khi cơ quan thuế thực hiện thanh tra, kiểm tra. Bộ hồ sơ đầy đủ để hợp thức hóa chi phí bao gồm:

- Bảng chấm công: Ghi nhận chi tiết ngày công, giờ làm việc thực tế của từng nhân công.

- Bảng lương, phiếu chi lương: Phải có đầy đủ chữ ký của người lao động xác nhận đã nhận tiền.

- Chứng từ thanh toán: Ưu tiên chuyển khoản qua ngân hàng. Nếu thanh toán tiền mặt phải có phiếu chi và chữ ký đầy đủ.

- Biên bản nghiệm thu công việc: Đặc biệt quan trọng đối với các hợp đồng dịch vụ, xác nhận khối lượng và chất lượng công việc đã hoàn thành, là cơ sở để xuất hóa đơn.

- Hồ sơ khấu trừ thuế TNCN: Bằng chứng nộp thuế hoặc tờ khai khấu trừ thuế TNCN (nếu có).

4. Hoàn thành nghĩa vụ về Thuế và các khoản trích theo lương

Nghĩa vụ với ngân sách nhà nước là điều kiện bắt buộc. Doanh nghiệp phải chứng minh đã thực hiện đúng và đủ các quy định về thuế và bảo hiểm cho nhân công liên quan đến hóa đơn.

- Thuế GTGT: Dịch vụ cung ứng nhân công chịu thuế suất GTGT 10%. Doanh nghiệp phải kê khai và nộp thuế GTGT đầu ra tương ứng trên hóa đơn.

- Thuế TNCN: Doanh nghiệp có trách nhiệm khấu trừ 10% thuế TNCN trước khi chi trả cho các cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng có tổng mức chi trả từ 2.000.000 đồng/lần trở lên (trừ trường hợp cá nhân làm cam kết 08/CK-TNCN).

- Bảo hiểm xã hội (BHXH), BHYT, BHTN: Đối với nhân công ký hợp đồng lao động từ 1 tháng trở lên, doanh nghiệp bắt buộc phải đóng đầy đủ các khoản bảo hiểm theo quy định. Cơ quan thuế có thể phối hợp với cơ quan BHXH để kiểm tra chéo vấn đề này.

II. Quy Trình 5 Bước Xuất Hóa Đơn Nhân Công Chuẩn Pháp Lý

Để xuất hóa đơn nhân công hợp lệ và tránh rủi ro, doanh nghiệp cần tuân thủ một quy trình chặt chẽ gồm 5 bước từ khâu chuẩn bị pháp lý đến khi hoàn tất nghĩa vụ thuế. Việc thực hiện tuần tự và đầy đủ các bước này đảm bảo tính minh bạch, hợp pháp của chứng từ, giúp doanh nghiệp tự tin giải trình trước cơ quan thuế. Dưới đây là quy trình chi tiết mà các kế toán trưởng tại Kế Toán Lê Ánh khuyến nghị áp dụng.

Bước 1: Kiểm tra và xác lập cơ sở pháp lý (Hợp đồng): Trước khi thực hiện bất kỳ công việc nào, cần xác định rõ bản chất của việc thuê nhân công.

- Nếu cung ứng dịch vụ cho bên thứ ba, phải ký kết "Hợp đồng cung cấp dịch vụ".

- Nếu thuê nhân công làm việc trực tiếp, phải ký "Hợp đồng lao động". Hợp đồng cần ghi rõ các điều khoản về phạm vi công việc, đơn giá, thời gian, phương thức thanh toán.

Đây là chứng từ gốc quan trọng nhất của toàn bộ quy trình.

Bước 2: Tập hợp đầy đủ bộ chứng từ quá trình: Song song với quá trình thực hiện công việc, bộ phận kế toán và nhân sự phải thu thập và lưu trữ đầy đủ các chứng từ liên quan.

- Hồ sơ nhân thân người lao động (CMND/CCCD, mã số thuế cá nhân).

- Bảng chấm công, bảng theo dõi tiến độ công việc hằng ngày.

- Biên bản nghiệm thu khối lượng công việc hoàn thành (ký bởi hai bên).

- Bảng tính lương, thưởng và các khoản phải trả khác.

Bước 3: Thực hiện thanh toán và lưu chứng từ chuyển tiền: Dựa trên hợp đồng và biên bản nghiệm thu, tiến hành thanh toán cho người lao động hoặc đối tác.

- Lập ủy nhiệm chi nếu thanh toán qua ngân hàng (khuyến khích).

- Lập phiếu chi có đầy đủ chữ ký nếu thanh toán bằng tiền mặt.

- Thực hiện khấu trừ thuế TNCN 10% (nếu thuộc đối tượng) ngay tại bước này trước khi chi trả.

Bước 4: Lập và xuất hóa đơn điện tử: Sau khi hoàn thành công việc và có biên bản nghiệm thu, kế toán tiến hành xuất hóa đơn.

- Nội dung hóa đơn: Ghi rõ "Chi phí nhân công theo hợp đồng số...", hoặc "Dịch vụ cung ứng nhân công cho công trình ABC...".

- Thuế suất: Áp dụng thuế suất GTGT 10% (trừ các trường hợp đặc thù).

- Thời điểm xuất: Theo quy định tại Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa.

Bước 5: Kê khai và nộp các loại thuế liên quan: Hoàn tất nghĩa vụ với nhà nước.

- Kê khai thuế GTGT đầu ra trên tờ khai thuế GTGT của kỳ phát sinh.

- Kê khai số thuế TNCN đã khấu trừ vào tờ khai tháng hoặc quý.

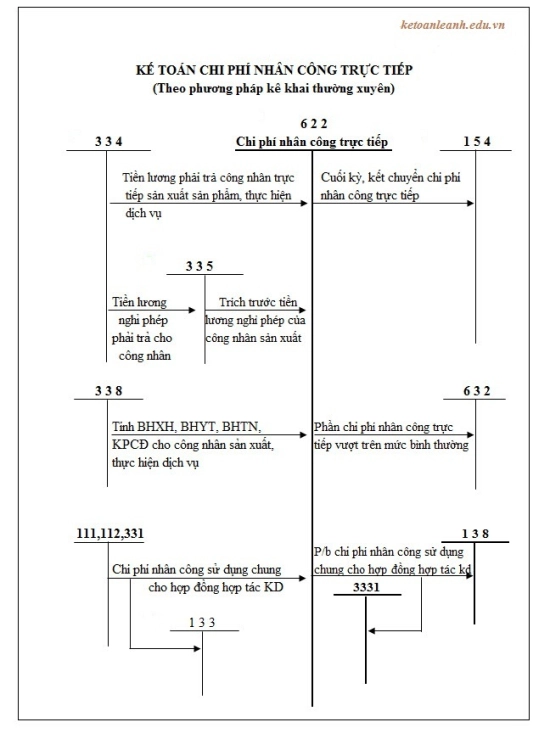

- Hạch toán đầy đủ chi phí nhân công (Nợ TK 622, 627, 641, 642) và doanh thu cung cấp dịch vụ (Có TK 511) vào sổ sách kế toán để phục vụ quyết toán thuế TNDN cuối năm.

III. Các Trường Hợp Doanh Nghiệp Không Được Xuất Hóa Đơn Nhân Công

Xuất hóa đơn sai quy định không chỉ khiến hóa đơn đó bị bác bỏ mà còn có thể bị xử phạt vi phạm hành chính về hóa đơn, chứng từ. Doanh nghiệp cần nhận diện rõ các trường hợp tuyệt đối không được xuất hóa đơn nhân công để tránh những sai phạm đáng tiếc. Các tình huống này thường xuất phát từ việc không đáp ứng đủ các điều kiện pháp lý căn bản đã nêu ở phần đầu.

1. Không đăng ký ngành nghề kinh doanh cung cấp nhân công

Đây là lỗi sai cơ bản và nghiêm trọng nhất. Nếu trên Giấy chứng nhận đăng ký doanh nghiệp không có mã ngành liên quan đến cung ứng lao động hoặc các dịch vụ có cấu thành nhân công (xây dựng, vệ sinh, bảo vệ...), doanh nghiệp không có tư cách pháp nhân để thực hiện và xuất hóa đơn cho hoạt động này. Cố tình xuất hóa đơn có thể bị xem là hành vi xuất khống, mua bán hóa đơn bất hợp pháp, dẫn đến hậu quả pháp lý nặng nề, không chỉ bị loại chi phí mà còn có thể bị truy cứu trách nhiệm hình sự.

2. Thuê nhân công cá nhân nhưng không có hợp đồng rõ ràng

Khi doanh nghiệp thuê lao động tự do, lao động thời vụ nhưng chỉ thỏa thuận miệng mà không lập hợp đồng lao động hoặc hợp đồng dịch vụ, giao khoán công việc thì không có cơ sở pháp lý để xuất hóa đơn. Hợp đồng là tài liệu cốt lõi để xác định bản chất công việc, quyền và nghĩa vụ các bên, và là căn cứ để cơ quan thuế kiểm tra tính hợp lệ của chi phí. Trong trường hợp này, để hợp thức hóa chi phí, doanh nghiệp phải lập Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn (Mẫu 01/TNDN) kèm theo hồ sơ thanh toán, chứ không được phép tự xuất hóa đơn.

3. Chi trả lương nhưng không có chứng từ hợp lệ đi kèm

Một giao dịch kinh tế phải được chứng minh bằng một chuỗi các chứng từ liên quan, không chỉ riêng tờ hóa đơn. Nếu doanh nghiệp xuất hóa đơn nhân công nhưng không thể cung cấp được các hồ sơ đi kèm như bảng chấm công, bảng lương có chữ ký người lao động, chứng từ thanh toán (phiếu chi, ủy nhiệm chi), biên bản nghiệm thu... thì hóa đơn đó sẽ bị nghi ngờ về tính xác thực. Đây là dấu hiệu của việc hợp thức hóa chi phí khống, nhằm mục đích giảm trừ thuế TNDN một cách bất hợp pháp và chắc chắn sẽ bị cơ quan thuế loại bỏ.

IV. Rủi Ro Trọng Yếu Khi Xuất Hóa Đơn Nhân Công Sai Quy Định

Xuất hóa đơn nhân công không đúng quy định sẽ dẫn đến một chuỗi các rủi ro liên hoàn về tài chính và pháp lý cho cả bên xuất và bên nhận hóa đơn. Doanh nghiệp cần lường trước những hậu quả này để tuân thủ một cách nghiêm ngặt.

- Bị xuất toán chi phí và truy thu thuế TNDN: Đây là hậu quả trực tiếp và phổ biến nhất. Toàn bộ chi phí nhân công không hợp lệ sẽ bị loại khỏi chi phí được trừ khi tính thuế TNDN, làm tăng số thuế phải nộp.

- Bị truy thu và phạt chậm nộp thuế GTGT: Bên nhận hóa đơn sẽ không được khấu trừ thuế GTGT đầu vào, dẫn đến phải nộp bổ sung số thuế đã khấu trừ sai, kèm theo tiền phạt chậm nộp 0.03%/ngày.

- Phạt vi phạm hành chính về hóa đơn: Theo Nghị định 125/2020/NĐ-CP, hành vi lập hóa đơn không đúng thời điểm, sai nội dung có thể bị phạt tiền từ 4.000.000 đến 8.000.000 đồng. Hành vi lập hóa đơn khống có thể bị phạt từ 20.000.000 đến 50.000.000 đồng.

- Rủi ro về pháp luật lao động và BHXH: Việc không ký hợp đồng, không đóng BHXH cho người lao động có thể bị cơ quan thanh tra lao động xử phạt nặng, đồng thời bị truy thu toàn bộ số tiền BHXH phải đóng.

V. Câu Hỏi Thường Gặp Về Hóa Đơn Chi Phí Nhân Công

1. Thuê cá nhân tự do không có hóa đơn, làm sao để đưa vào chi phí hợp lệ?

Theo quy định tại Thông tư 78/2014/TT-BTC, trường hợp doanh nghiệp thuê cá nhân không kinh doanh để thực hiện các công việc như bốc vác, vận chuyển, sửa chữa nhỏ... thì để được tính vào chi phí được trừ, doanh nghiệp cần lập Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn (mẫu 01/TNDN) kèm theo hợp đồng giao khoán và chứng từ thanh toán (có thể là tiền mặt hoặc chuyển khoản) có đầy đủ thông tin của cá nhân đó.

2. Doanh nghiệp A thuê nhân công của doanh nghiệp B (có chức năng cho thuê lại lao động), thì bên nào xuất hóa đơn?

Doanh nghiệp B (bên cho thuê lại lao động) sẽ là đơn vị xuất hóa đơn GTGT cho doanh nghiệp A. Nội dung hóa đơn là "Dịch vụ cho thuê lại lao động theo hợp đồng số...". Doanh nghiệp A sẽ dùng hóa đơn này để hạch toán chi phí. Doanh nghiệp B có trách nhiệm trả lương và thực hiện các nghĩa vụ về thuế, BHXH cho người lao động.

3. Chi trả cho nhân công thời vụ dưới 2 triệu đồng/lần có cần chứng từ gì không?

Vẫn cần đầy đủ chứng từ. Mặc dù khoản chi trả dưới 2 triệu đồng/lần không phải khấu trừ 10% thuế TNCN, nhưng để được tính là chi phí hợp lệ, doanh nghiệp vẫn phải có hợp đồng giao khoán công việc, chứng từ thanh toán, và nên lập bảng kê chi trả cho các cá nhân này. Việc thiếu chứng từ sẽ khiến chi phí bị loại khi quyết toán.

Tham khảo thêm các chương trình đào tạo liên quan:

KẾ TOÁN LÊ ÁNH - ĐÀO TẠO THỰC CHIẾN, HỌC ĐỂ LÀM VIỆC

Đừng để những sai sót về hóa đơn, chứng từ cản trở sự nghiệp của bạn. Với đội ngũ 100% giảng viên là Kế toán trưởng, Giám đốc tài chính trên 15 năm kinh nghiệm, chúng tôi cam kết đào tạo đến khi bạn thành thạo nghiệp vụ, tự tin xử lý mọi tình huống thực tế tại doanh nghiệp.

Hotline tư vấn lộ trình học phù hợp: 0904.848.855

------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế , khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên thông qua Lê Ánh HR.

Để tham gia các khóa học kế toán online/offline chất lượng, bạn có thể liên hệ hotline tư vấn miễn phí: 0904.84.8855.

Lưu ý: Các quy định pháp luật có thể thay đổi theo thời gian. Nội dung bài viết mang tính chất tham khảo, học viên cần cập nhật văn bản mới nhất hoặc tham khảo ý kiến chuyên gia khi áp dụng vào thực tế.

")