Lộ Trình Học Kế Toán Cho Người Mới Bắt Đầu

29/07/2026 - 08:49

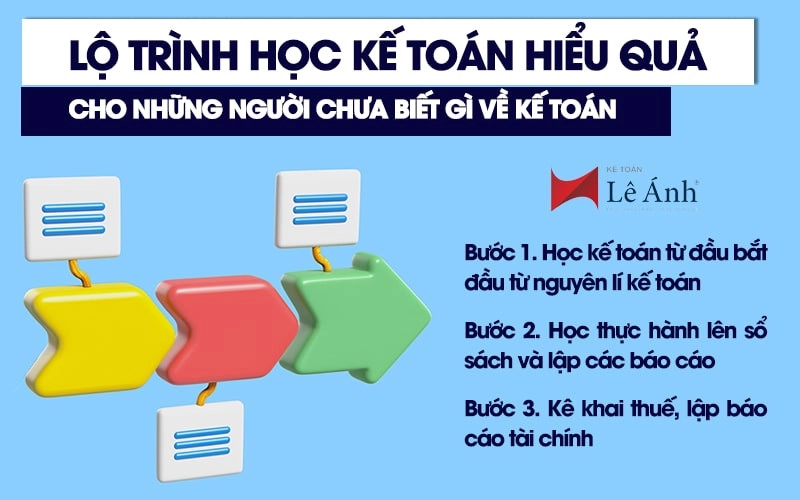

Lộ trình học kế toán hiệu quả cho người mới bắt đầu cần đi theo đúng trình tự nghiệp vụ, đảm bảo hiểu bản chất trước khi triển khai công việc.: (1) Nguyên lý kế toán → (2) Thực hành sổ sách & lập báo cáo tài chính → (3) Kê khai thuế & quyết toán cuối năm → (4) Thực hành trên phần mềm kế toán MISA và Excel. Người chưa có nền tảng kế toán có thể đảm nhiệm vị trí kế toán tổng hợp thực tế trong vòng 4–6 tháng, với điều kiện học đúng lộ trình, thực hành trên bộ chứng từ thực tế của doanh nghiệp và được hướng dẫn bởi giảng viên có kinh nghiệm thực chiến.

I. Vì Sao Cần Có Lộ Trình Học Kế Toán Bài Bản?

Trong hơn 15 năm đào tạo kế toán thực hành, câu hỏi Kế toán Lê Ánh nghe nhiều nhất từ người mới bắt đầu không phải là "kế toán khó không?" mà là: "Tôi nên học từ đâu trước?" Đây tưởng chừng là câu hỏi đơn giản, nhưng lại quyết định phần lớn việc bạn mất 5 tháng hay 2 năm để có thể đi làm được.

Kế toán là ngành nghề có tính hệ thống rất cao. Mỗi kỹ năng được xây dựng trên nền tảng của kỹ năng trước đó - giống như xây nhà, không thể lên tầng 2 khi tầng 1 chưa vững. Người học sai thứ tự thường rơi vào tình trạng học nhiều nhưng không làm được, thậm chí phải học lại từ đầu khi bắt đầu đi làm thực tế.

Theo khảo sát nội bộ của Kế toán Lê Ánh năm 2024, hơn 68% học viên đến đăng ký học tại trung tâm đã từng tự học kế toán trước đó nhưng không ứng dụng được vào công việc thực tế. Nguyên nhân không phải do thiếu nỗ lực, mà do học sai thứ tự và thiếu thực hành trên chứng từ thực tế của doanh nghiệp.

|

TẠI SAO KẾ TOÁN ĐÒI HỎI LỘ TRÌNH BÀI BẢN? Kế toán là nghề hành nghề theo quy định pháp luật - mọi nghiệp vụ đều phải căn cứ vào văn bản pháp lý cụ thể như Luật Kế toán số 88/2015/QH13, Thông tư 133/2016/TT-BTC, Thông tư 99/2025/TT-BTC và các văn bản thuế hiện hành. Học không có hệ thống đồng nghĩa với việc xây dựng kiến thức trên nền tảng không chắc chắn - rủi ro sai sót pháp lý rất cao khi ra đi làm thực tế. |

Học không có lộ trình cụ thể thường dẫn đến ba hệ quả điển hình:

- Hổng nền tảng định khoản: Không hiểu bản chất ghi Nợ - Có khiến mọi nghiệp vụ phát sinh ngoài giáo trình đều không xử lý được một cách chủ động.

- Lý thuyết không gắn với thực tế: Biết nguyên tắc nhưng không biết cách đối chiếu chứng từ, kiểm tra hóa đơn hợp lệ và nhập liệu vào sổ sách theo đúng chu trình nghiệp vụ của doanh nghiệp.

- Thiếu kỹ năng phần mềm: Biết làm kế toán thủ công trên giấy nhưng không sử dụng được MISA hay Excel - điều kiện tối thiểu mà nhà tuyển dụng yêu cầu ngay từ vòng phỏng vấn đầu tiên.

|

❌ HỌC KHÔNG CÓ LỘ TRÌNH |

✅ HỌC ĐÚNG LỘ TRÌNH 4 BƯỚC |

|

✗ Học thực hành trên phần mềm kế toán khi chưa nắm định khoản ✗ Kiến thức rời rạc, thiếu liên kết ✗ Học nhiều nhưng không làm được việc ✗ 12–24 tháng vẫn chưa tự tin đi làm ✗ Phải học lại từ đầu khi vào làm thực tế |

✓ Tư duy kế toán được xây đúng từng lớp ✓ Kiến thức liên kết từ nguyên lý đến thực chiến ✓ Xử lý được nghiệp vụ phát sinh ngay ngày đầu đi làm ✓ 4–6 tháng đủ điều kiện đi làm thực tế ✓ Tiến bộ rõ ràng, đo được qua tiêu chí cụ thể |

>>>Xem thêm: Khóa học kế toán tổng hợp dành cho người mới bắt đầu

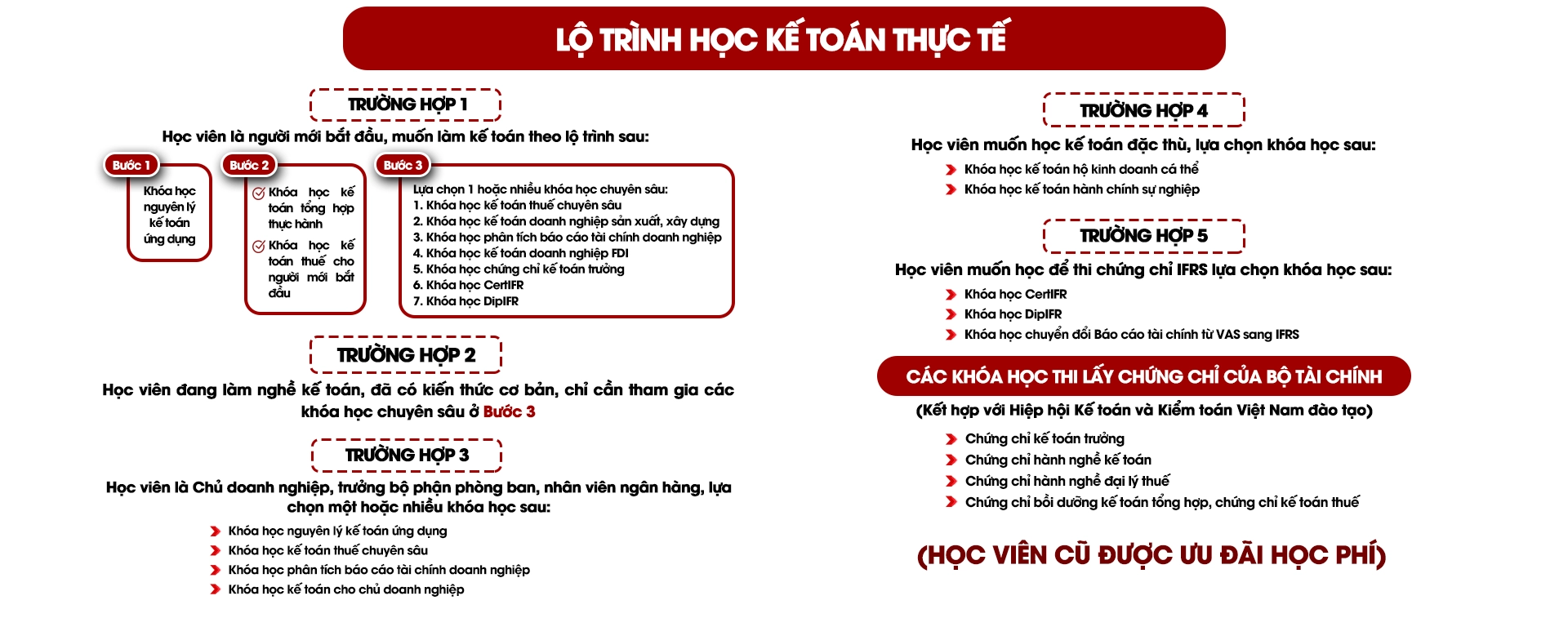

II. Ai Phù Hợp Với Lộ Trình Học Kế Toán Này?

Lộ trình 4 bước dưới đây được thiết kế đủ linh hoạt để phù hợp với nhiều nhóm người học có xuất phát điểm khác nhau:

|

Nhóm đối tượng |

Xuất phát điểm |

Điểm vào lộ trình |

Mục tiêu hướng đến |

|

Người mới hoàn toàn / trái ngành |

Chưa có kiến thức kế toán |

Bắt đầu từ Bước 1 |

Kế toán tổng hợp thực tế trong 3–4 tháng |

|

Sinh viên ngành kế toán / tài chính |

Học nhiều lý thuyết, thiếu thực hành |

Củng cố Bước 1, nhảy nhanh sang Bước 2 |

Làm được việc ngay sau khi ra trường |

|

Kế toán phần hành (kho, công nợ, lương...) |

Thành thạo một mảng, chưa nắm tổng thể |

Ôn Bước 1, tập trung Bước 2–3 |

Kế toán tổng hợp toàn diện toàn chu trình |

|

Chủ doanh nghiệp / Ban Giám đốc / Quản lý |

Cần đọc hiểu BCTC và kiểm soát rủi ro thuế |

Trường hợp 3 |

Kiểm soát tài chính, nhận diện rủi ro thuế |

|

Kế toán lộ trình lên Kế toán trưởng |

Đã làm kế toán 3–5 năm có kinh nghiệm |

Bước 3 chuyên sâu + chứng chỉ hành nghề |

Chứng chỉ KTT, năng lực quản trị tài chính |

|

NGƯỜI HỌC TRÁI NGÀNH CÓ THEO ĐƯỢC NGHỀ KẾ TOÁN KHÔNG? Hoàn toàn có thể. Khoảng 45% học viên tại Kế toán Lê Ánh xuất phát từ các ngành ngoài kinh tế - kỹ thuật, y tế, nông nghiệp, kinh doanh. Điều kiện không phải bằng cấp kế toán mà là tư duy logic, tính tỉ mỉ và cam kết thực hành đủ giờ trên bộ chứng từ thực tế. Lộ trình 4 bước được thiết kế bắt đầu từ nền tảng bằng 0 - không yêu cầu kiến thức kế toán nào từ trước. |

III. Lộ Trình 4 Bước Học Kế Toán Hiệu Quả Từ Đầu

Lộ trình học kế toán hiệu quả

1. Bước 1: Nguyên lý kế toán

|

BƯỚC 1 | ⏱ 2-3 tuần 📘 Lý thuyết + thực hành định khoản Xây Dựng Nền Tảng – Nguyên Lý Kế Toán |

|

⚠️ CẢNH BÁO TỪ THỰC TẾ GIẢNG DẠY 15 NĂM Nhiều học viên có bằng đại học kế toán vẫn quay lại học Bước 1 vì nền tảng định khoản không vững. Khi gặp nghiệp vụ phát sinh bất thường ngoài giáo trình - điều xảy ra hằng ngày tại doanh nghiệp - họ không có tư duy để xử lý chủ động. Đừng bỏ qua bước này. Đây chính là điểm phân biệt người kế toán giỏi với người chỉ biết làm theo mẫu có sẵn. |

Nguyên lý kế toán không phải môn học để thuộc lý thuyết - đây là bộ khung tư duy nghề nghiệp giúp người học hiểu bản chất kinh tế của từng nghiệp vụ phát sinh. Khi tư duy định khoản được xây dựng đúng, người kế toán có thể xử lý bất kỳ tình huống mới nào bằng cách phân tích bản chất giao dịch, thay vì phải đi tìm hướng dẫn mẫu.

Nội dung cần nắm vững:

- Tổng quan về kế toán, vai trò và trách nhiệm người làm kế toán trong doanh nghiệp theo Luật Kế toán số 88/2015/QH13 và Nghị định 174/2016/NĐ-CP hướng dẫn thi hành.

- Hệ thống tài khoản kế toán doanh nghiệp theo Thông tư 99/2025/TT-BTC có hiệu lực từ 01/01/2026 (thay thế TT 200/2014/TT-BTC; lưu ý các tài khoản được bổ sung mới và điều chỉnh so với hệ thống cũ; phân biệt với chế độ kế toán dành cho doanh nghiệp nhỏ và vừa theo TT 133/2016/TT-BTC.

- Nguyên tắc ghi sổ kép: kết cấu tài khoản, chiều tăng/giảm của từng nhóm (tài sản, nguồn vốn, doanh thu, chi phí, hỗn hợp); nhận diện ngay nhóm tài khoản từ mã số.

- Phương pháp lập định khoản kế toán: định khoản giản đơn và định khoản phức tạp trong các tình huống nghiệp vụ thực tế.

- Hệ thống chứng từ kế toán: phân loại, yêu cầu về tính hợp pháp, hợp lệ và hợp lý của chứng từ theo quy định hiện hành.

- Hệ thống sổ sách kế toán: sổ Nhật ký chung, sổ Cái, thẻ và sổ kế toán chi tiết theo từng đối tượng theo dõi.

- Phương pháp tính khấu hao tài sản cố định: đường thẳng, số dư giảm dần có điều chỉnh, theo số lượng sản phẩm; điều kiện áp dụng từng phương pháp.

- Cơ bản về tập hợp chi phí sản xuất và tính giá thành sản phẩm; phân biệt chi phí sản phẩm và chi phí thời kỳ.

- Hệ thống thuật ngữ kế toán phổ biến; phương pháp đọc hiểu văn bản pháp luật về kế toán và thuế

|

✅ TIÊU CHÍ ĐÁNH GIÁ NĂNG LỰC ĐẦU RA ☑ Định khoản thành thạo ít nhất 30 nghiệp vụ kế toán phổ biến mà không cần tra tài liệu ☑ Phân biệt được kết cấu từng nhóm tài khoản; xác định đúng chiều tăng giảm khi gặp nghiệp vụ mới ☑ Kiểm tra và đánh giá được tính hợp lệ của hóa đơn GTGT và chứng từ kế toán thông thường ☑ Lập được bảng cân đối kế toán đơn giản từ số dư tài khoản tổng hợp cuối kỳ |

Tham khảo video do Cô Lê Ánh (CEO trung tâm Lê Ánh) hướng dẫn định khoản kế toán, một nội dung rất quan trọng cần nắm chắc nếu muốn làm kế toán dưới đây để biết hơn về phương pháp giảng dạy khóa học kế toán tổng hợp thực hành tại Lê Ánh:

2. Bước 2: Khóa học kế toán tổng hợp thực hành

|

BƯỚC 2 | ⏱ 8–12 tuần 📂 Chứng từ thực tế DN 💻 MISA SME.NET / MISA AMIS + Excel Thực Hành Sổ Sách, Lập Báo Cáo Tài Chính Trên Phần Mềm MISA & Excel |

|

✅ ĐIỂM CỐT LÕI CỦA GIAI ĐOẠN NÀY Người học thực hành toàn bộ chu trình kế toán - từ tiếp nhận chứng từ đến lập báo cáo tài chính - trực tiếp trên phần mềm MISA và Excel ngay từ buổi đầu, không học tay rồi mới chuyển sang phần mềm sau. Cách làm này vừa tiết kiệm thời gian, vừa hình thành phản xạ làm việc thực tế ngay từ đầu - đúng như môi trường doanh nghiệp hiện nay. |

Giai đoạn này yêu cầu người học thực hành toàn bộ chu trình kế toán của một doanh nghiệp từ thời điểm mở sổ đầu năm đến khi lập báo cáo tài chính và đóng sổ cuối năm, tất cả được thực hiện trực tiếp trên phần mềm MISA. Đồng thời, người học xây dựng các bảng biểu kiểm soát và báo cáo quản trị bổ sung trên Excel. Sau khi hoàn thành, người học đủ năng lực đảm nhiệm vị trí kế toán tổng hợp tại doanh nghiệp thương mại, dịch vụ quy mô vừa và nhỏ.

Phần A – Thực hành nghiệp vụ kế toán theo chu trình doanh nghiệp:

Để thực hiện và làm tốt các yêu cầu của lộ trình học kết toán cho người chưa biết gì nêu trên thì cần cả một quá trình dài học tập, rèn luyện, tìm tòi và phát triển nhưng khi bạn đã xác định được hướng đi đúng đắn và đặc biệt có người giỏi hướng dẫn thì quá trình đó của bạn sẽ được rút ngắn rất nhiều. Với đội ngũ giảng viên là các kế toán trưởng, các chuyên gia tài chính, thuế có kinh nghiệm trên 10 năm của Kế toán Lê Ánh sẽ giúp các bạn thu hẹp lại khoảng cách đó

- Thiết lập doanh nghiệp trên MISA: khai báo thông tin, hệ thống tài khoản, danh mục khách hàng, nhà cung cấp, hàng hóa, nhân viên

- Thiết lập doanh nghiệp trên MISA: khai báo thông tin, hệ thống tài khoản, danh mục khách hàng, nhà cung cấp, hàng hóa, nhân viên.

- Tiếp nhận và kiểm tra hóa đơn điện tử theo Nghị định 70/NĐ-CP: đánh giá tính hợp pháp, hợp lệ, đủ điều kiện khấu trừ thuế GTGT theo Luật Thuế GTGT và tính vào chi phí hợp lý khi tính thuế TNDN; tra cứu trạng thái hóa đơn qua Cổng thông tin điện tử của Tổng cục Thuế.

- Mở sổ đầu năm trên MISA: nhập số dư ban đầu cho doanh nghiệp đang hoạt động; khai báo thông tin kế toán cho doanh nghiệp mới thành lập từ đầu.

- Nhập và xử lý toàn bộ nghiệp vụ phát sinh hàng ngày trên MISA: mua hàng, bán hàng, thu chi tiền mặt, ngân hàng, công nợ phải thu, công nợ phải trả.

- Thực hành kế toán hàng tồn kho trên MISA: lập phiếu nhập – xuất kho, theo dõi số lượng và giá trị theo phương pháp bình quân gia quyền cuối kỳ hoặc nhập trước – xuất trước (FIFO); in báo cáo tồn kho.

- Thực hành kế toán tiền lương: lập bảng lương, bảng trích nộp BHXH/BHYT/BHTN/KPCĐ và tính khấu trừ thuế TNCN hàng tháng trên Excel; hạch toán và nhập vào MISA.

- Xử lý bút toán cuối tháng trên MISA: trích khấu hao TSCĐ, phân bổ chi phí trả trước, kết chuyển doanh thu và chi phí; in bảng phân bổ khấu hao, phân bổ công cụ dụng cụ.

- Lập và kiểm tra bảng cân đối số phát sinh hàng tháng trên MISA; đối chiếu số liệu giữa sổ tổng hợp và sổ chi tiết từng đối tượng; phát hiện và xử lý sai lệch.

- Lập đầy đủ 4 báo cáo tài chính cuối kỳ trực tiếp trên MISA: Bảng cân đối kế toán (B01-DN), Báo cáo KQHĐKD (B02-DN), Báo cáo lưu chuyển tiền tệ (B03-DN) và Thuyết minh BCTC (B09-DN).

- Đọc, phân tích và nhận diện sai sót trên BCTC: kiểm tra tính hợp lý của số liệu, phát hiện bất thường và thực hiện bút toán điều chỉnh nếu cần.

Phần B – Excel kế toán ứng dụng song song với MISA:

Dù đã có phần mềm MISA, người làm kế toán vẫn sử dụng Excel hàng ngày để tổng hợp số liệu từ nhiều nguồn, xây dựng báo cáo quản trị đặc thù và phân tích biến động tài chính. Giai đoạn này học Excel đúng các thao tác cần dùng trong công việc kế toán thực tế - không học Excel từ cơ bản theo kiểu hàn lâm.

- VLOOKUP / XLOOKUP: Tra cứu và đối chiếu dữ liệu giữa bảng lương, danh mục tài khoản và danh mục đối tác; phát hiện sai lệch mã số giữa hai nguồn dữ liệu

- SUMIF / SUMIFS: Tổng hợp số phát sinh theo tài khoản, theo kỳ, theo đối tác hoặc theo trung tâm chi phí từ bảng dữ liệu thô xuất từ MISA

- IF / IFS: Xử lý điều kiện trong bảng lương, tính thuế TNCN lũy tiến từng phần, phân loại hóa đơn theo điều kiện khấu trừ

- Pivot Table: Tổng hợp và phân tích số liệu kế toán lớn chỉ trong vài thao tác; lập bảng phân tích doanh thu, chi phí theo nhiều chiều theo yêu cầu quản trị

- Data Validation + Conditional Formatting: Kiểm soát chất lượng dữ liệu nhập liệu và cảnh báo trực quan khi phát sinh số liệu vượt ngưỡng bất thường

|

📌 LƯU Ý VỀ CÁC PHẦN MỀM KẾ TOÁN KHÁC Nguyên lý hạch toán theo Thông tư 99/2025/TT-BTC và Chuẩn mực kế toán Việt Nam (VAS) là đồng nhất trên mọi phần mềm. Khi đã thành thạo MISA (hơn 250.000 doanh nghiệp đang dùng), việc chuyển sang Fast Accounting, EFFECT hay Bravo chỉ cần 1–2 tuần làm quen giao diện - không cần học lại từ đầu. Lưu ý: MISA đã cập nhật hệ thống tài khoản theo TT 99/2025 từ đầu năm 2026, cần cài đặt phiên bản mới nhất trước khi thực hành. |

|

✅ TIÊU CHÍ ĐÁNH GIÁ NĂNG LỰC ĐẦU RA ☑ Nhập đầy đủ nghiệp vụ phát sinh từ bộ chứng từ thực tế vào MISA không có sai lệch số liệu ☑ Xuất bảng cân đối số phát sinh với tổng Nợ bằng tổng Có; không có sai lệch giữa sổ tổng hợp và sổ chi tiết ☑ Lập được đủ 4 biểu mẫu báo cáo tài chính cuối kỳ trực tiếp trên MISA từ bộ chứng từ thực tế ☑ Xây dựng được bảng lương, bảng phân bổ khấu hao và bảng tổng hợp công nợ trên Excel ☑ Sử dụng Pivot Table phân tích số liệu theo tài khoản, đối tác và kỳ báo cáo theo yêu cầu quản trị ☑ Phát hiện và xử lý được ít nhất 5 loại sai sót phổ biến thường gặp trên báo cáo tài chính |

3. Bước 3: Khóa học kế toán thuế

|

BƯỚC 3| ⏱ 7-9 tuần 🧾 Phần mềm HTKK + Cổng dịch vụ thuế điện tử eTax 📋 Thuế GTGT, TNCN, TNDN và các loại thuế phát sinh Kê Khai Thuế & Quyết Toán Cuối Năm |

|

🚨 RỦI RO PHÁP LÝ NGƯỜI LÀM KẾ TOÁN CẦN NHẬN THỨC RÕ Kê khai thuế không đúng quy định hoặc không đúng hạn có thể bị xử phạt vi phạm hành chính theo Nghị định 125/2020/NĐ-CP (đã sửa đổi bổ sung bởi NĐ 102/2021/NĐ-CP), bị truy thu thuế với tiền chậm nộp 0,03%/ngày theo Luật Quản lý thuế 38/2019/QH14, thậm chí truy cứu trách nhiệm hình sự về tội trốn thuế theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi 2017). Từ năm 2025, cơ quan thuế tăng cường đối chiếu dữ liệu hóa đơn điện tử theo thời gian thực — rủi ro bị phát hiện sai sót cao hơn đáng kể so với trước. |

Đây là giai đoạn người học nắm vững nghĩa vụ thuế của doanh nghiệp - từ cách xác định căn cứ tính thuế, lập tờ khai, nộp thuế đúng hạn đến toàn bộ quy trình quyết toán thuế cuối năm. Đây cũng là kỹ năng được nhà tuyển dụng kiểm tra ngay tại vòng phỏng vấn đầu tiên đối với vị trí kế toán tổng hợp.

|

Sắc thuế |

Nội dung trọng tâm cần nắm vững |

Thời hạn kê khai và nộp thuế |

|

Thuế GTGT (VAT) |

Phân biệt phương pháp khấu trừ và trực tiếp; 3 mức thuế suất: 0% (hàng xuất khẩu), 5% (hàng thiết yếu) và 10% (thông thường); thuế suất 8% áp dụng cho một số nhóm hàng hóa, dịch vụ theo từng giai đoạn gia hạn; điều kiện khấu trừ thuế đầu vào; lập tờ khai Mẫu 01/GTGT trên HTKK và nộp qua cổng eTax. |

Ngày 20 tháng tiếp theo (kê khai tháng) hoặc ngày 30 tháng đầu quý tiếp theo (kê khai quý). Doanh nghiệp mới thành lập kê khai theo tháng trong 12 tháng đầu. |

|

Thuế TNCN |

Tính thuế lũy tiến từng phần theo 5 bậc (5%→35%); mức giảm trừ gia cảnh bản thân 15,5 triệu đồng/tháng (186 triệu/năm) và người phụ thuộc 6,2 triệu đồng/người/tháng; đăng ký NPT trên Hệ thống thuế điện tử; thực hiện quyết toán để hoàn thuế hoặc nộp thêm. |

Khấu trừ và nộp ngay khi chi trả thu nhập; tờ khai tháng/quý chậm nhất ngày 20 tháng sau/30 tháng đầu quý sau; quyết toán năm chậm nhất 31/3 năm tiếp theo. |

|

Thuế TNDN |

Thuế suất phổ thông 20%; thuế suất ưu đãi 10% và 17% theo lĩnh vực, địa bàn; xác định thu nhập chịu thuế sau khi loại trừ các khoản chi không đáp ứng điều kiện; tạm tính thuế mỗi quý tối thiểu 80% tổng số thuế cả năm (theo quy định mới từ 2022); quyết toán năm Mẫu 03/TNDN. |

Tạm nộp chậm nhất ngày 30 tháng đầu quý tiếp theo; quyết toán chậm nhất 31/3 năm tiếp theo. Lưu ý: tổng số thuế tạm nộp 3 quý đầu năm không được thấp hơn 75% số phải nộp theo quyết toán. |

|

Thuế phát sinh khác |

Thuế nhà thầu khi thanh toán cho nhà cung cấp dịch vụ nước ngoài; lệ phí trước bạ khi mua tài sản cố định là bất động sản, phương tiện vận tải. |

Thuế nhà thầu nộp trong vòng 10 ngày kể từ khi khấu trừ. |

>>> Xem thêm: Khóa học kế toán thuế cho người mới bắt đầu

Quy trình làm việc cuối năm tài chính – 6 bước theo trình tự bắt buộc:

- Rà soát toàn bộ hóa đơn và chứng từ trong năm: loại trừ hóa đơn không đủ điều kiện khấu trừ thuế GTGT và không được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN

- Kiểm tra và xác nhận số dư cuối năm của các tài khoản công nợ (TK 131, 331), tài sản và nguồn vốn; đối chiếu với biên bản xác nhận công nợ từ khách hàng và nhà cung cấp

- Hoàn tất toàn bộ bút toán điều chỉnh, phân bổ và kết chuyển tháng 12 trên MISA theo hệ thống tài khoản TT 99/2025/TT-BTC; trích lập các khoản dự phòng (dự phòng nợ phải thu khó đòi theo TT 48/2019/TT-BTC, dự phòng giảm giá hàng tồn kho) nếu có; đóng sổ kế toán năm

- Lập và nộp tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN) trên HTKK: xác định thu nhập chịu thuế sau điều chỉnh tăng/giảm theo Phụ lục 03-1A, số thuế phải nộp và số thuế đã tạm nộp 4 quý; nếu số tạm nộp thấp hơn 80% số quyết toán thì bị tính tiền chậm nộp phần còn thiếu

- Lập và nộp tờ khai quyết toán thuế TNCN (Mẫu 05/QTT-TNCN): xác định số thuế đã khấu trừ, số được hoàn hoặc phải nộp thêm; thực hiện hoàn thuế ủy quyền quyết toán nếu đủ điều kiện

- Hoàn tất và nộp báo cáo tài chính năm trong vòng 90 ngày kể từ ngày kết thúc năm tài chính; công bố thông tin theo quy định nếu doanh nghiệp có nghĩa vụ

|

✅ TIÊU CHÍ ĐÁNH GIÁ NĂNG LỰC ĐẦU RA ☑ Lập và nộp được tờ khai thuế GTGT hàng tháng/quý trên HTKK không có sai sót về số liệu và đúng thời hạn ☑ Tính được chính xác số thuế TNCN phải khấu trừ hàng tháng và thực hiện được quyết toán năm đầy đủ ☑ Xác định được thu nhập chịu thuế TNDN và nhận diện được các khoản chi phổ biến không được trừ theo quy định ☑ Thực hiện được toàn bộ quy trình 6 bước đóng sổ và quyết toán cuối năm tài chính theo đúng trình tự |

>>> Xem thêm: Khóa học Kế toán thuế chuyên sâu

4. Bước 4: Khóa học kế toán chuyên sâu

|

BƯỚC 4 ⏱ 5–8 tuần/lĩnh vực 🏭 Sản xuất · 🏗 Xây dựng · 🚢 Xuất nhập khẩu · 🌐 FDI 📋 Nghiệp vụ đặc thù theo từng loại hình Kế Toán Chuyên Sâu Theo Loại Hình Doanh Nghiệp Đặc Thù |

|

📌 BƯỚC NÀY DÀNH CHO AI? Sau khi hoàn thành 3 bước đầu, người học đã đủ năng lực làm kế toán tổng hợp tại doanh nghiệp thương mại, dịch vụ. Bước 4 dành cho người muốn làm việc tại doanh nghiệp có loại hình đặc thù — nơi phát sinh các nghiệp vụ kinh tế phức tạp hơn, đòi hỏi kiến thức chuyên sâu mà kế toán tổng hợp nền tảng chưa bao phủ đầy đủ. Người học chọn một hoặc nhiều lĩnh vực phù hợp với định hướng nghề nghiệp của mình. |

Lĩnh vực 1 – Kế Toán Doanh Nghiệp Sản Xuất

Doanh nghiệp sản xuất có chu trình kế toán giá thành phức tạp nhất trong tất cả các loại hình. Nguyên vật liệu đầu vào qua nhiều công đoạn chế biến để tạo thành thành phẩm, đòi hỏi người kế toán phải theo dõi và phân bổ chi phí chính xác theo từng đối tượng tính giá thành.

- Phân loại chi phí sản xuất: chi phí nguyên vật liệu trực tiếp (TK 621), chi phí nhân công trực tiếp (TK 622) và chi phí sản xuất chung (TK 627); nguyên tắc tập hợp và phân bổ từng khoản

- Theo dõi sản xuất dở dang: xác định giá trị sản phẩm dở dang cuối kỳ theo phương pháp ước tính sản lượng tương đương hoặc theo chi phí nguyên vật liệu trực tiếp.

- Phương pháp tính giá thành sản phẩm: giản đơn (một loại sản phẩm), hệ số (nhiều loại từ cùng quy trình sản xuất), tỷ lệ (nhiều loại theo kế hoạch) và phân bước (sản xuất nhiều công đoạn)

- Kế toán phế liệu thu hồi, sản phẩm hỏng trong và ngoài định mức; xử lý tài khoản 154 (Chi phí sản xuất kinh doanh dở dang)

- Lập báo cáo giá thành thực tế: bảng tính giá thành, phân tích chênh lệch giữa giá thành thực tế và kế hoạch; xác định nguyên nhân biến động

- Kế toán tài sản cố định trong doanh nghiệp sản xuất: phân bổ khấu hao vào chi phí sản xuất theo bộ phận sử dụng; theo dõi công suất hoạt động và hiệu suất sử dụng máy móc thiết bị.

>>> Khóa Học Kế Toán Sản Xuất - 100% Học Thực Chiến Cùng Kế Toán Trưởng

Lĩnh vực 2 – Kế Toán Doanh Nghiệp Xây Dựng

Doanh nghiệp xây dựng có đặc thù là mỗi công trình là một đối tượng tính giá thành độc lập, kéo dài qua nhiều kỳ kế toán, với chu trình thanh toán theo tiến độ nghiệm thu. Đây là lĩnh vực có nhiều rủi ro thuế và kế toán nhất nếu không nắm vững đặc thù.

- Kế toán theo dõi chi phí theo từng công trình, hạng mục công trình: phân bổ chi phí nhân công, máy thi công, vật liệu và chi phí chung theo đúng đối tượng

- Tính giá thành công trình theo phương pháp giản đơn (trực tiếp) hoặc phân bước; xác định dở dang cuối kỳ cho công trình chưa nghiệm thu bàn giao

- Kế toán hợp đồng xây dựng theo Chuẩn mực kế toán VAS 15: ghi nhận doanh thu và chi phí theo phương pháp tỷ lệ phần trăm hoàn thành hoặc theo giá trị được xác nhận nghiệm thu từng phần; phân biệt doanh thu theo từng kỳ kế toán tránh ghi nhận dồn

- Xử lý nghiệp vụ tạm ứng cho đội thi công, thanh lý hợp đồng thầu phụ, quyết toán công trình hoàn thành; phân biệt chi phí trước và sau nghiệm thu

- Kê khai thuế GTGT trong xây dựng: thời điểm xuất hóa đơn theo từng lần nghiệm thu và bàn giao (theo NĐ 70/2025); hoàn thuế GTGT cho dự án đầu tư theo điều kiện hoàn thuế của Luật Thuế GTGT; thuế nhà thầu với nhà thầu nước ngoài thi công tại Việt Nam.

- Nhận diện và xử lý các rủi ro thuế thường gặp: chi phí không có hóa đơn, công nợ tạm ứng tồn đọng, chi phí phát sinh sau quyết toán công trình.

>>> KHÓA HỌC KẾ TOÁN XÂY DỰNG, XÂY LẮP- 100% HỌC THỰC HÀNH THỰC CHIẾN

Lĩnh vực 3 – Kế Toán Doanh Nghiệp Xuất Nhập Khẩu

Doanh nghiệp xuất nhập khẩu phát sinh các nghiệp vụ ngoại tệ, chênh lệch tỷ giá và hệ thống chứng từ thương mại quốc tế đặc thù. Đây là lĩnh vực đòi hỏi người kế toán nắm chắc cả nghiệp vụ kế toán lẫn quy trình thủ tục hải quan và thuế xuất nhập khẩu.

- Hệ thống chứng từ thương mại quốc tế trong hoạt động xuất nhập khẩu: hợp đồng ngoại thương, Invoice thương mại, Packing List, Bill of Lading (vận đơn), Certificate of Origin (C/O), tờ khai hải quan

- Kế toán hàng nhập khẩu: xác định giá vốn hàng nhập đúng theo giá CIF; tính và hạch toán thuế nhập khẩu, thuế TTĐB (nếu có), thuế GTGT hàng nhập khẩu; chi phí thông quan và vận chuyển nội địa

- Kế toán hàng xuất khẩu: ghi nhận doanh thu theo điều kiện giao hàng Incoterms 2020 (FOB, CIF, CFR, DAP...); kê khai thuế GTGT 0% cho hàng xuất khẩu theo Điều 9 Luật Thuế GTGT; hoàn thuế GTGT đầu vào liên quan đến hàng xuất khẩu theo quy trình hoàn thuế điện tử trên hệ thống eTax

- Kế toán chênh lệch tỷ giá hối đoái theo VAS 10 và TT 99/2025/TT-BTC: sử dụng tỷ giá giao dịch thực tế (tỷ giá mua/bán của ngân hàng thương mại) khi ghi nhận; đánh giá lại số dư ngoại tệ cuối kỳ theo tỷ giá giao dịch thực tế tại ngày lập BCTC; xử lý chênh lệch tỷ giá đánh giá lại qua TK 413

- Thanh toán quốc tế qua ngân hàng: L/C (tín dụng thư), T/T (điện chuyển tiền), D/P, D/A; hạch toán phí ngân hàng, phí bảo lãnh và các khoản phí phát sinh trong giao dịch quốc tế

- Kê khai thuế nhà thầu với đối tác nước ngoài cung cấp dịch vụ theo TT 103/2014/TT-BTC; ưu đãi thuế và hoàn thuế nhập khẩu theo hình thức gia công, chế xuất (Luật Thuế xuất khẩu, thuế nhập khẩu 107/2016/QH13); nghiệp vụ khai thuế hải quan qua Hệ thống VNACCS/VCIS.

>>> Khóa Học Kế Toán Xuất Nhập Khẩu

Lĩnh vực 4 – Kế Toán Doanh Nghiệp FDI (Vốn Đầu Tư Nước Ngoài)

Doanh nghiệp FDI vừa phải tuân thủ Thông tư 99/2025/TT-BTC và Chuẩn mực kế toán Việt Nam (VAS) cho mục đích báo cáo thuế trong nước, vừa phải lập báo cáo tài chính theo chuẩn mực kế toán quốc tế (IFRS/US GAAP) hoặc chuẩn mực của nước đầu tư để báo cáo về công ty mẹ. Đây là lĩnh vực đòi hỏi năng lực cao nhất trong nghề kế toán tại Việt Nam, với mức lương thường cao hơn 30–50% so với làm tại doanh nghiệp trong nước cùng vị trí.

- Nắm vững hệ thống tài khoản theo TT 99/2025/TT-BTC và sự khác biệt trọng yếu với IFRS: ghi nhận doanh thu (IFRS 15 vs VAS 14), xử lý công cụ tài chính (IFRS 9 vs VAS 07), ghi nhận tài sản thuê (IFRS 16 - VAS hiện chưa có chuẩn mực tương đương), tổn thất tài sản (IAS 36 vs VAS 28)

- Lập báo cáo tài chính song ngữ (Việt – Anh): dịch thuật và chuyển đổi thuật ngữ kế toán chuyên ngành; điều chỉnh các khoản chênh lệch giữa VAS và IFRS khi lập báo cáo hợp nhất

- Kế toán giao dịch nội bộ tập đoàn (intercompany transactions): phân bổ chi phí quản lý từ công ty mẹ (management fee), phí bản quyền (royalty fee), phí dịch vụ kỹ thuật; xử lý giá chuyển nhượng (transfer pricing) đúng nguyên tắc arm's length

- Giá chuyển nhượng (Transfer Pricing): yêu cầu lập hồ sơ xác định giá giao dịch liên kết theo Nghị định 132/2020/NĐ-CP và TT 45/2021/TT-BTC; các phương pháp so sánh giá (CUP, Cost Plus, TNMM...); lập Mẫu 01, 02 kèm theo quyết toán TNDN hàng năm; rủi ro bị ấn định thuế khi không có hồ sơ hoặc giá giao dịch không đáp ứng nguyên tắc giá thị trường

- Ưu đãi thuế TNDN dành cho doanh nghiệp FDI theo Luật Đầu tư 61/2020/QH14 và Nghị định 31/2021/NĐ-CP: thuế suất ưu đãi 10% (lĩnh vực công nghệ cao, giáo dục, y tế), 17% (lĩnh vực ưu tiên khác); miễn thuế 4 năm và giảm 50% trong 9 năm tiếp theo; điều kiện duy trì ưu đãi và các trường hợp bị thu hồi; tác động của thuế tối thiểu toàn cầu (Pillar Two) áp dụng từ năm 2024 đối với tập đoàn đa quốc gia doanh thu trên 750 triệu EUR

- Quy trình kiểm toán nội bộ (internal audit) và kiểm toán độc lập (external audit) theo yêu cầu của công ty mẹ; chuẩn bị hồ sơ, làm việc với kiểm toán viên và xử lý các điểm ngoại trừ.

>>> Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI

Bảng tổng hợp các điểm đặc thù kế toán theo từng loại hình doanh nghiệp:

|

Tiêu chí |

Sản xuất |

Xây dựng |

Xuất nhập khẩu |

FDI |

|

Đối tượng tính giá thành |

Loại sản phẩm, nhóm sản phẩm |

Từng công trình, hạng mục |

Lô hàng, đơn hàng |

Dự án, sản phẩm, dịch vụ |

|

Tài khoản đặc trưng |

TK 621, 622, 627, 154, 155 |

TK 241, 154, hợp đồng xây dựng |

TK ngoại tệ, tỷ giá, thuế NK |

TK 136, 336, phân bổ NB |

|

Rủi ro thuế đặc thù |

Chi phí NVL không có chứng từ đầy đủ |

Ghi nhận doanh thu trước nghiệm thu |

Hoàn thuế GTGT hàng XK |

Chuyển giá, Giao dịch liên kết, ưu đãi thuế |

|

Văn bản pháp lý trọng yếu |

TT 99/2025/TT-BTC, chuẩn mực giá thành |

VAS 15 - Hợp đồng xây dựng, NĐ 123/2020 HĐĐT |

Luật Thuế XNK 107/2016, TT 219/2013 thuế GTGT |

NĐ 132/2020 giá chuyển nhượng, Luật Đầu tư 61/2020 |

|

✅ TIÊU CHÍ ĐÁNH GIÁ NĂNG LỰC ĐẦU RA ☑ Xác định đúng đối tượng tập hợp chi phí và phương pháp tính giá thành phù hợp với đặc điểm sản xuất/kinh doanh ☑ Xử lý được các nghiệp vụ đặc thù phát sinh trong lĩnh vực đã chọn mà không cần tra tài liệu ☑ Nhận diện và kiểm soát được các rủi ro kế toán thuế đặc trưng của từng loại hình doanh nghiệp ☑ Chuẩn bị được hồ sơ báo cáo đầy đủ theo yêu cầu của cơ quan thuế và cơ quan quản lý chuyên ngành |

IV. Khung Thời Gian & Lộ Trình Phát Triển Nghề Nghiệp

▸ Tổng hợp thời gian và năng lực đầu ra từng giai đoạn:

|

Giai đoạn |

Nội dung trọng tâm |

Thời gian |

Năng lực đầu ra đo được |

|

Bước 1 |

Nguyên lý kế toán |

2-3 tuần |

Định khoản thành thạo, hiểu kết cấu hệ thống tài khoản |

|

Bước 2 |

Thực hành sổ sách, lập BCTC trực tiếp trên MISA & Excel |

8–12 tuần |

Lập được đủ 4 BCTC từ chứng từ thực tế trực tiếp trên MISA; thành thạo Excel kế toán ứng dụng |

|

Bước 3 |

Kê khai thuế & quyết toán năm |

4–6 tuần |

Kê khai được GTGT, TNCN, TNDN; thực hiện quyết toán năm đúng quy trình |

|

Bước 4 |

Kế toán chuyên sâu theo lĩnh vực đặc thù (chọn 1 hoặc nhiều lĩnh vực) |

4–8 tuần/ lĩnh vực |

Xử lý thành thạo nghiệp vụ đặc thù của DN sản xuất / xây dựng / XNK / FDI |

|

TỔNG CỘNG |

6–9 tháng (Bước 1–4) hoặc 4–6 tháng (chỉ Bước 1–3) |

6–9 tháng toàn bộ |

Đủ năng lực làm kế toán toàn diện tại DN đặc thù; sẵn sàng lộ trình lên Kế toán trưởng |

▸ Lộ trình phát triển sự nghiệp kế toán dài hạn:

| 1 |

Nhân viên kế toán / Kế toán phần hành 0–2 năm kinh nghiệm thực tế · Mức lương tham khảo: 8–12 triệu đồng/tháng (Hà Nội/TP.HCM) |

|

2 |

Kế toán tổng hợp 2–4 năm · Nắm toàn bộ chu trình kế toán, làm việc độc lập hoàn toàn · 12–18 triệu đồng/tháng |

| 3 |

Kế toán trưởng 5–8 năm · Bắt buộc có chứng chỉ kế toán trưởng (Điều 54 Luật Kế toán 88/2015/QH13) · 20–40 triệu đồng/tháng |

|

4 |

Giám đốc Tài chính (CFO) 8–15 năm · IFRS, phân tích tài chính chiến lược, quản trị rủi ro tài chính · 50–150 triệu đồng/tháng |

|

📌 XU HƯỚNG NGHỀ KẾ TOÁN GIAI ĐOẠN 2025–2030 Thông tư 99/2025/TT-BTC có hiệu lực từ 01/01/2026 cập nhật toàn diện hệ thống tài khoản, biểu mẫu BCTC và quy trình kế toán; Luật Kế toán đang được sửa đổi để phù hợp với bối cảnh kinh tế số; Luật Quản lý thuế tiếp tục siết chặt kiểm soát qua dữ liệu hóa đơn điện tử thời gian thực; thuế tối thiểu toàn cầu Pillar Two (15%) áp dụng cho tập đoàn đa quốc gia tại Việt Nam từ năm 2024 tạo ra nhu cầu lớn về kế toán FDI chuyên sâu; chuẩn mực IFRS đang được áp dụng bắt buộc theo lộ trình của Bộ Tài chính. Người kế toán biết làm chủ công nghệ, đọc hiểu IFRS và am hiểu chính sách thuế mới nhất sẽ có lợi thế cạnh tranh vượt trội. |

V. Tự Học So Với Học Có Hướng Dẫn – Đâu Là Lựa Chọn Phù Hợp?

|

Tiêu chí đánh giá |

Tự học (video, sách tham khảo) |

Học tại Kế toán Lê Ánh có giảng viên |

|

Thời gian đến khi làm được việc thực tế |

Thường 12–24 tháng; tỷ lệ bỏ cuộc giữa chừng cao |

4–6 tháng có thể đảm nhiệm công việc tại doanh nghiệp |

|

Bộ chứng từ thực tế doanh nghiệp |

Không có hoặc tự tải mẫu rời rạc, thiếu tình huống thực tế |

Bộ chứng từ hoàn chỉnh của doanh nghiệp thương mại – dịch vụ thực tế |

|

Thực hành MISA ngay khi học nghiệp vụ |

Tự mò trên phiên bản dùng thử; tách rời với việc học nghiệp vụ |

Thực hành nghiệp vụ trực tiếp trên MISA ngay từ buổi đầu tiên |

|

Giải đáp vướng mắc kịp thời |

Đặt câu hỏi trên diễn đàn; câu trả lời đôi khi không chính xác |

Giảng viên kế toán trưởng 10+ năm hỗ trợ trực tiếp ngay trong buổi học |

|

Cập nhật văn bản pháp luật mới |

Dễ bỏ sót TT 99/2025, sửa đổi Luật Thuế GTGT, TNCN, TNDN và hàng chục thông tư hướng dẫn mới |

Chương trình tự động cập nhật theo từng thay đổi pháp luật kế toán thuế - học viên không cần tự theo dõi |

|

Hỗ trợ sau kết thúc khóa học |

Không có bất kỳ hỗ trợ nào |

Hỗ trợ giải đáp chuyên môn trọn đời không giới hạn số lần |

|

Kết nối với doanh nghiệp tuyển dụng |

Tự tìm kiếm cơ hội việc làm hoàn toàn độc lập |

Kết nối 100+ doanh nghiệp đối tác; hỗ trợ CV và luyện phỏng vấn miễn phí |

VI. Lộ Trình Khóa Học Tại Kế Toán Lê Ánh Theo Từng Nhóm Đối Tượng

|

Nhóm đối tượng |

Lộ trình khóa học đề xuất theo thứ tự |

|

Người mới hoàn toàn / trái ngành |

Nguyên lý kế toán ứng dụng (tặng kèm) → Kế toán tổng hợp thực hành (sổ sách + BCTC + MISA + Excel) → Kế toán thuế chuyên sâu hoặc Phân tích báo cáo tài chính |

|

Kế toán đang làm, muốn nâng cấp năng lực |

Kế toán thuế chuyên sâu → Phân tích báo cáo tài chính → Khóa đặc thù theo lĩnh vực: Sản xuất / Xây dựng / FDI |

|

Chủ DN / Ban Giám đốc / Quản lý |

Nguyên lý kế toán ứng dụng → Kế toán thuế chuyên sâu → Kế toán cho chủ doanh nghiệp / Phân tích báo cáo tài chính doanh nghiệp |

|

Kế toán lộ trình lên Kế toán trưởng |

Soát xét nhận diện rủi ro BCTC & tối ưu quyết toán thuế → Chứng chỉ kế toán trưởng (phôi bằng Bộ tài chính) |

|

Kế toán tiếp cận chuẩn mực báo cáo quốc tế |

CertIFR Online → DipIFR Online → Chuyển đổi báo cáo tài chính từ VAS sang IFRS |

|

Thi chứng chỉ hành nghề Bộ Tài chính |

Chứng chỉ kế toán trưởng · Chứng chỉ hành nghề kế toán viên · Chứng chỉ đại lý thuế |

VII. Câu Hỏi Thường Gặp

▸ 1. Học kế toán từ đầu mất bao lâu để có thể đi làm thực tế?

Với người không có nền tảng kế toán, hoàn thành 3 bước đầu (Bước 1–3) có giảng viên hướng dẫn và thực hành toàn bộ sổ sách, báo cáo tài chính trực tiếp trên phần mềm MISA, thời gian trung bình là 4–6 tháng để đủ năng lực đảm nhiệm vị trí kế toán tổng hợp tại doanh nghiệp thương mại, dịch vụ quy mô vừa và nhỏ.

Bước 4 (kế toán chuyên sâu đặc thù) mất thêm 4–8 tuần/lĩnh vực tùy theo độ phức tạp. Người học có thể học Bước 4 song song với quá trình đi làm thực tế để nâng cao chuyên môn - không nhất thiết phải học xong mới đi làm.

▸ 2. Tôi cần học tất cả 4 lĩnh vực chuyên sâu ở Bước 4 không?

Không. Bước 4 là giai đoạn chọn lọc theo định hướng nghề nghiệp — bạn chỉ cần học lĩnh vực phù hợp với nơi bạn đang làm việc hoặc muốn làm việc. Ví dụ: nếu bạn đang làm tại doanh nghiệp sản xuất thì tập trung học kế toán sản xuất; nếu muốn chuyển sang DN FDI thì học module FDI.

Nhiều người học 2–3 lĩnh vực để có khả năng linh hoạt chuyển đổi — đây là lợi thế cạnh tranh đáng kể khi thị trường lao động kế toán ngày càng yêu cầu chuyên sâu hơn.

▸ 3. Tại sao không học tay trước rồi mới học phần mềm sau?

Cách học tay trước rồi chuyển sang phần mềm sau vừa tốn thêm 1–2 tháng vừa tạo ra "khoảng trống chuyển đổi" — người học phải học lại toàn bộ quy trình trên giao diện phần mềm sau khi đã quen làm thủ công. Thực tế 100% doanh nghiệp hiện nay dùng phần mềm kế toán, nên học thực hành nghiệp vụ trực tiếp trên MISA ngay từ đầu mới là cách tiếp cận đúng với môi trường làm việc thực tế.

▸ 4. Người học trái ngành hoàn toàn có theo được nghề kế toán không?

Hoàn toàn có thể. Thực tế tại Kế toán Lê Ánh, khoảng 45% học viên xuất phát từ các ngành ngoài kinh tế. Điều kiện cốt lõi không phải là bằng cấp kế toán mà là tư duy logic, tính tỉ mỉ và cam kết thực hành đủ giờ trên bộ chứng từ thực tế. Lộ trình 4 bước được thiết kế bắt đầu từ nền tảng bằng 0 — không yêu cầu kiến thức kế toán nào từ trước khi bắt đầu học.

▸ 5. Học kế toán có bắt buộc phải có bằng đại học không?

Không bắt buộc đối với vị trí kế toán viên và kế toán tổng hợp tại doanh nghiệp vừa và nhỏ. Tuy nhiên, để đảm nhiệm vị trí Kế toán trưởng theo quy định tại Điều 54 Luật Kế toán số 88/2015/QH13 và Thông tư 28/2017/TT-BTC về tiêu chuẩn, điều kiện kế toán trưởng, người đảm nhiệm phải có bằng cao đẳng kế toán trở lên hoặc chứng chỉ bồi dưỡng kế toán trưởng do Bộ Tài chính cấp, và có ít nhất 2 năm kinh nghiệm thực tế làm kế toán (đối với DN có vốn nhà nước yêu cầu 3 năm).

▸ 6. Sau khi hoàn thành khóa học có được hỗ trợ tìm việc làm không?

Kế toán Lê Ánh có chương trình kết nối việc làm thực chất với hơn 100 doanh nghiệp đối tác tại Hà Nội, TP.HCM và các tỉnh lân cận. Học viên sau tốt nghiệp được hỗ trợ toàn diện: tư vấn xây dựng CV kế toán chuyên nghiệp đúng yêu cầu nhà tuyển dụng, phỏng vấn thử có phản hồi chi tiết từ chuyên gia và giới thiệu trực tiếp đến doanh nghiệp phù hợp - hoàn toàn miễn phí không giới hạn thời gian.

Lộ trình học kế toán hiệu quả không phải vấn đề học nhiều hay học ít - mà là học đúng thứ tự, đúng phương pháp và gắn chặt với thực hành trên bộ chứng từ thực tế của doanh nghiệp. Bốn bước: Nguyên lý kế toán → Thực hành sổ sách & Báo cáo tài chính trực tiếp trên MISA & Excel → Kê khai thuế & Quyết toán → Kế toán chuyên sâu theo loại hình đặc thù là trình tự được kiểm chứng qua hơn 100.000 học viên trong hơn 15 năm vận hành đào tạo thực tế.

Ba bước đầu trang bị đủ năng lực làm kế toán tổng hợp tại doanh nghiệp thương mại, dịch vụ. Bước 4 là con đường chuyên sâu hóa theo lĩnh vực - nơi người kế toán tạo ra sự khác biệt thực sự về năng lực chuyên môn và giá trị trên thị trường lao động. Người học chủ động lựa chọn lĩnh vực phù hợp với định hướng nghề nghiệp của mình: sản xuất, xây dựng, xuất nhập khẩu hay FDI.

Tham gia Khóa học kế toán tổng hợp thực hành của Trung tâm kế toán Lê Ánh để có được lộ trình và phương pháp học kế toán hiệu quả

")