Hướng Dẫn Kê Khai Thuế Doanh Nghiệp Từ A–Z

01/07/2026 - 21:24

Mở doanh nghiệp, nhiều chủ doanh nghiệp tập trung vào sản phẩm, thị trường, nhân sự - và chỉ đến khi bị xử phạt hoặc bị cơ quan thuế gặp mới nhận ra rằng mình đã bỏ qua một nghĩa vụ pháp lý cơ bản: kê khai thuế đúng hạn, đúng số liệu, đúng trình tự.

Kê khai thuế không phải một thủ tục hành chính đơn thuần. Đây là hành động pháp lý thể hiện rằng doanh nghiệp đã xác định chính xác nghĩa vụ tài chính của mình với Nhà nước. Một tờ khai thuế sai, một kỳ kê khai bị bỏ qua, hay một hóa đơn đầu vào không hợp lệ - tất cả đều có thể kéo theo tiền chậm nộp, xử phạt hành chính, thậm chí bị ấn định thuế từ cơ quan thuế.

Thực tế cho thấy, nhiều doanh nghiệp vừa và nhỏ - đặc biệt là những đơn vị mới thành lập hoặc mới chuyển sang sử dụng hóa đơn điện tử - vẫn đang làm công tác kê khai thuế theo kinh nghiệm truyền miệng, thiếu cơ sở pháp lý và dễ xảy ra sai sót nghiêm trọng. Người kế toán càng hiểu sâu quy trình kê khai, càng chủ động xử lý rủi ro, càng bảo vệ tốt cho doanh nghiệp.

Bài viết sau Kế toán Lê Ánh hướng dẫn kê khai thuế doanh nghiệp từ A đến Z: từ định nghĩa, các loại thuế cần kê khai, quy trình từng bước trên chứng từ thực tế, đến những lỗi phổ biến nhất và cách xử lý kê khai bổ sung.

- 1. Kê Khai Thuế Là Gì?

- 2. Các Loại Thuế Doanh Nghiệp Cần Kê Khai

- 3. Quy Trình Kê Khai Thuế Doanh Nghiệp - Hướng Dẫn Từng Bước

- 4. Kê Khai Bổ Sung Và Điều Chỉnh Thuế

- 5. Những Lỗi Thường Gặp Khi Kê Khai Thuế Và Cách Phòng Tránh

- 6. Checklist Kê Khai Thuế Doanh Nghiệp

- 7. Công Cụ Hỗ Trợ Kê Khai Thuế Hiệu Quả

- 8. Câu Hỏi Thường Gặp (FAQ)

- 9. Bạn Đang Gặp Khó Khăn Với Kê Khai Thuế?

1. Kê Khai Thuế Là Gì?

Kê khai thuế là quá trình doanh nghiệp lập và nộp các tờ khai thuế theo đúng quy định của cơ quan thuế, nhằm xác định nghĩa vụ thuế phải nộp đối với Nhà nước trong từng kỳ tính thuế.

Hiểu theo ngôn ngữ kế toán thực tế: kê khai thuế chính là hành động “báo cáo thu nhập - chi phí - thuế” của doanh nghiệp với cơ quan thuế theo định kỳ tháng, quý hoặc năm.

Cơ sở pháp lý điều chỉnh nghĩa vụ kê khai thuế của doanh nghiệp hiện nay:

- Luật Quản lý thuế số 38/2019/QH14 (hiệu lực từ 01/7/2020)

- Nghị định 126/2020/NĐ-CP + Nghị định 373/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế

- Thông tư 80/2021/TT-BTC hướng dẫn thi hành Nghị định 126

- Nghị định 125/2020/NĐ-CP (sửa đổi bởi NĐ 102/2021/NĐ-CP) — quy định xử phạt vi phạm hành chính về thuế

- Thông tư 99/2025/TT-BTC thay thế Thông tư 200, hiệu lực từ 01/01/2026 — chế độ kế toán doanh nghiệp mới nhất

Lưu ý: Kê khai thuế đúng hạn, đúng số liệu là nghĩa vụ pháp lý bắt buộc - không phải tùy chọn. Sai sót hoặc chậm trễ đều phát sinh rủi ro bị xử phạt hành chính theo Nghị định 125/2020/NĐ-CP.

Doanh nghiệp phải kê khai những loại thuế nào?

Một doanh nghiệp hoạt động tại Việt Nam phải thực hiện kê khai đầy đủ các loại thuế sau:

|

Loại thuế |

Kỳ kê khai |

Thời hạn nộp tờ khai |

Tờ khai sử dụng |

|

Thuế GTGT |

Tháng / Quý |

Tháng: ngày 20 tháng tiếp theo Quý: ngày 31 tháng đầu quý tiếp theo |

Mẫu 01/GTGT (khấu trừ) Mẫu 04/GTGT (trực tiếp) |

|

Thuế TNCN |

Tháng / Quý |

Tháng: ngày 20 tháng tiếp theo Quý: ngày 31 tháng đầu quý tiếp theo |

Mẫu 05/KK-TNCN |

|

Thuế TNDN tạm nộp |

Quý |

Chậm nhất ngày 30 tháng đầu quý tiếp theo |

Không có tờ khai — tự xác định và nộp tiền |

|

Quyết toán TNDN |

Năm |

Chậm nhất 31/3 năm sau |

Mẫu 03/TNDN + các phụ lục |

|

Quyết toán TNCN |

Năm |

Chậm nhất 31/3 năm sau |

Mẫu 05/QTT-TNCN |

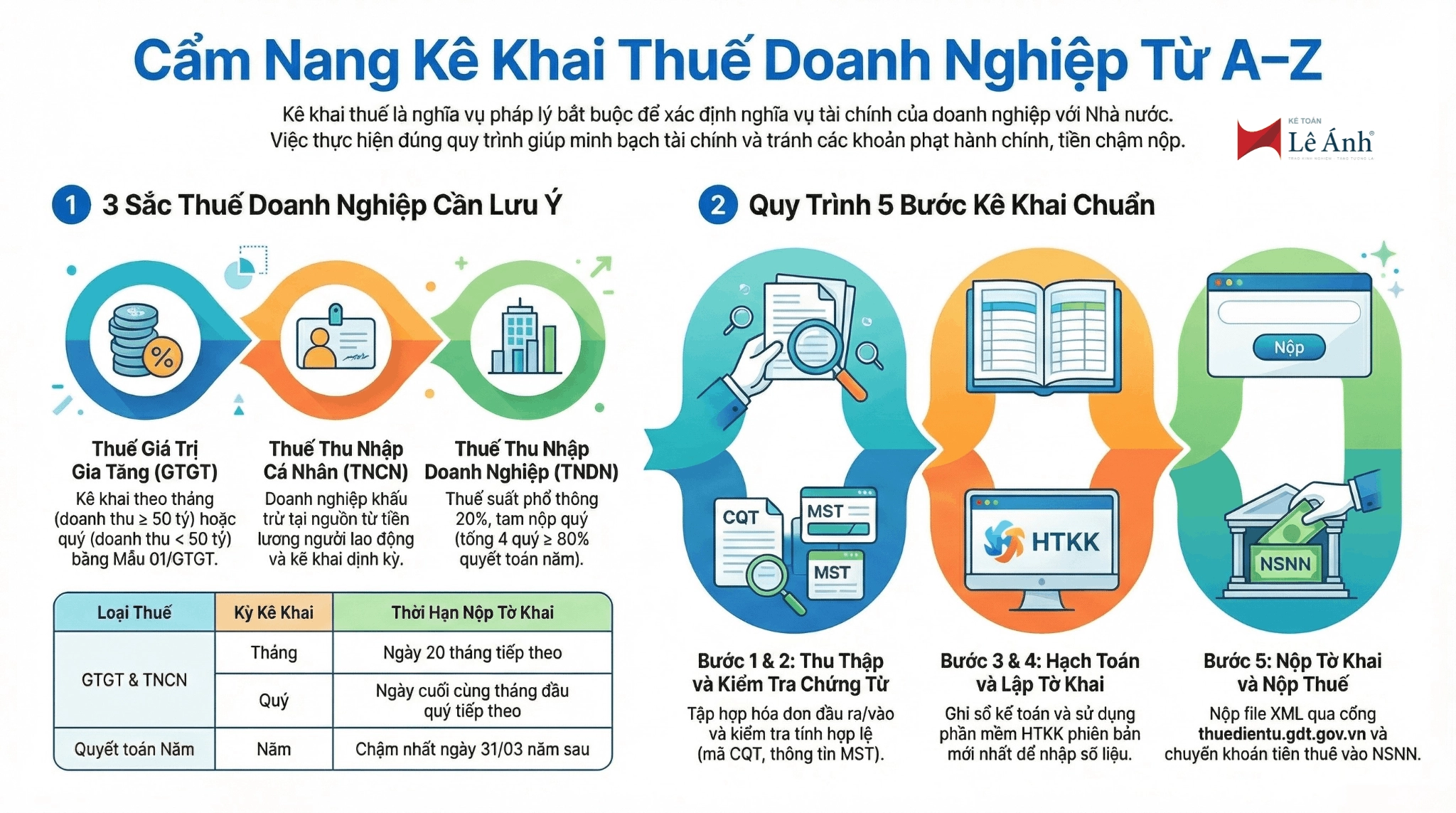

2. Các Loại Thuế Doanh Nghiệp Cần Kê Khai

2.1. Thuế Giá trị gia tăng (GTGT)

Thuế GTGT là loại thuế phổ biến nhất mà hầu hết doanh nghiệp phải kê khai, áp dụng theo phương pháp khấu trừ (chủ yếu) hoặc phương pháp tính trực tiếp trên giá trị gia tăng.

Công thức xác định thuế GTGT phải nộp (phương pháp khấu trừ):

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

|

Nội dung |

Chi tiết |

|

Kỳ kê khai |

Theo tháng (doanh thu năm trước ≥ 50 tỷ) hoặc theo quý (doanh thu < 50 tỷ) |

|

Thời hạn nộp |

Tháng: chậm nhất ngày 20 tháng tiếp theo / Quý: chậm nhất ngày 31 tháng đầu quý tiếp theo |

|

Tờ khai sử dụng |

Mẫu 01/GTGT (phương pháp khấu trừ); Mẫu 04/GTGT (phương pháp trực tiếp) |

|

Phụ lục bắt buộc kèm theo |

01-1/GTGT (hàng hóa dịch vụ mua vào) + 01-2/GTGT (hàng hóa dịch vụ bán ra) |

Điều kiện để thuế GTGT đầu vào được khấu trừ (phải đồng thời đáp ứng):

- Hóa đơn điện tử hợp lệ: có mã cơ quan thuế, đủ thông tin bắt buộc, không bị hủy/thay thế (theo Nghị định 70/2025/NĐ-CP)

- Hàng hóa/dịch vụ phục vụ hoạt động sản xuất kinh doanh chịu thuế GTGT

- Có chứng từ thanh toán không dùng tiền mặt đối với giao dịch từ 5 triệu đồng trở lên (chuyển khoản ngân hàng, ủy nhiệm chi, thẻ tín dụng doanh nghiệp...)

>>> Thuế Giá Trị Gia Tăng (VAT) Là Gì? Tìm Hiểu Từ A Đến Z

2.2. Thuế Thu nhập cá nhân (TNCN)

Thuế TNCN áp dụng đối với thu nhập từ tiền lương, tiền công của người lao động. Kế toán doanh nghiệp đóng vai trò bên khấu trừ tại nguồn — có nghĩa vụ tính, khấu trừ và kê khai thay cho người lao động.

Quy trình kế toán cần thực hiện:

- Tính thuế TNCN: áp dụng biểu thuế lũy tiến từng phần 7 bậc (5%–35%) với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên; khấu trừ 10% với cá nhân không ký hợp đồng hoặc hợp đồng dưới 3 tháng có thu nhập từ 2 triệu đồng/lần

- Khấu trừ thuế trước khi chi trả thu nhập cho người lao động, ghi nhận TK 3335

- Kê khai theo Mẫu 05/KK-TNCN (tháng hoặc quý tùy quy mô doanh nghiệp)

- Quyết toán thuế TNCN năm theo Mẫu 05/QTT-TNCN - thời hạn chậm nhất ngày 31/3 năm sau

- Ủy quyền quyết toán TNCN: doanh nghiệp chỉ thực hiện khi người lao động có thu nhập duy nhất tại doanh nghiệp và có văn bản ủy quyền theo đúng quy định

Mức giảm trừ gia cảnh hiện hành:

- Bản thân người nộp thuế: 15,5 triệu đồng/tháng

- Người phụ thuộc: 6,2 triệu đồng/người/tháng

>>> Thuế Thu Nhập Cá Nhân (TNCN): Tất Tần Tật Thông Tin Cần Biết

2.3. Thuế Thu nhập doanh nghiệp (TNDN)

Thuế TNDN được tính trên lợi nhuận chịu thuế của doanh nghiệp. Thuế suất phổ thông hiện hành là 20%. Một số trường hợp được áp dụng thuế suất ưu đãi: 10% (lĩnh vực khuyến khích đầu tư), 17% (doanh nghiệp nhỏ và vừa đủ điều kiện), 32%–36% (khai thác dầu mỏ khí đốt...).

Công thức tính thuế TNDN:

Thuế TNDN = (Thu nhập chịu thuế – Thu nhập miễn thuế – Chuyển lỗ) × Thuế suất

Trong đó: Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác

Cơ chế kê khai và nộp thuế TNDN:

- Tạm nộp theo quý: Doanh nghiệp tự xác định lợi nhuận ước tính và tạm nộp thuế TNDN hàng quý - chậm nhất ngày 30 tháng đầu quý tiếp theo. Tổng số thuế tạm nộp 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm (Nghị định 126/2020/NĐ-CP) — nếu thấp hơn sẽ bị tính tiền chậm nộp trên phần thiếu.

- Quyết toán cuối năm: Sử dụng Tờ khai quyết toán Mẫu 03/TNDN kèm đầy đủ phụ lục (03-1A, 03-1B, 03-2, 03-3A...); thời hạn nộp chậm nhất ngày 31/3 của năm tiếp theo.

- Chi phí được trừ khi tính TNDN: Phải đồng thời đáp ứng: có thực phát sinh + liên quan hoạt động SXKD + có đủ hóa đơn chứng từ hợp pháp + không thuộc danh mục không được trừ theo Luật thuế TNDN số 67/2025.

- Giới hạn khấu trừ lãi vay (NĐ 132/2020/NĐ-CP): Doanh nghiệp có giao dịch liên kết bị giới hạn chi phí lãi vay thuần không vượt 30% EBITDA. Đây là điểm dễ bị bỏ sót nếu doanh nghiệp có công ty mẹ/con hoặc vay vốn từ bên liên quan.

Cập nhật 2024 - 2026: Thuế tối thiểu toàn cầu Trụ cột II (15%) chính thức áp dụng tại Việt Nam từ năm 2024 đối với các tập đoàn đa quốc gia có doanh thu hợp nhất từ 750 triệu EUR trở lên. Kế toán cần nắm rõ nếu doanh nghiệp có công ty mẹ nước ngoài.

>>> Thuế Thu Nhập Doanh Nghiệp (TNDN): Hướng Dẫn Từ A Đến Z

3. Quy Trình Kê Khai Thuế Doanh Nghiệp - Hướng Dẫn Từng Bước

Quy trình 5 bước dưới đây được thiết kế theo đúng trình tự mà kế toán thực hiện hàng tháng/quý tại doanh nghiệp:

Bước 1: Thu thập và tổng hợp chứng từ

Đây là bước nền tảng - chất lượng chứng từ quyết định độ chính xác của toàn bộ quá trình kê khai. Kế toán cần tập hợp đầy đủ:

- Hóa đơn đầu ra: Hóa đơn GTGT xuất cho khách hàng trong kỳ (hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP - kiểm tra mã CQT trên hệ thống Tổng cục Thuế.

- Hóa đơn đầu vào: Hóa đơn mua hàng hóa, dịch vụ của nhà cung cấp - phân loại theo thuế suất (0%, 5%, 8%, 10%) và kỳ phát sinh

- Bảng lương: Xác nhận thu nhập chịu thuế TNCN của từng người lao động, kèm biên bản xác nhận/ký xác nhận

- Chứng từ chi phí khác: Phí thuê văn phòng, khấu hao tài sản cố định, chi phí lãi vay, công tác phí, chi phí quảng cáo...

- Chứng từ thanh toán: Sao kê ngân hàng, ủy nhiệm chi - đặc biệt quan trọng với giao dịch từ 5 triệu đồng trở lên

- Hợp đồng kinh tế: Làm cơ sở xác định thời điểm ghi nhận doanh thu và chi phí theo nguyên tắc phù hợp

Lưu ý: Tất cả hóa đơn điện tử cần được đối chiếu trạng thái trên cổng thuedientu.gdt.gov.vn hoặc phần mềm iTaxViewer trước khi kê khai. Hóa đơn bị hủy, thay thế hoặc không tồn tại trên hệ thống sẽ bị loại khấu trừ.

Bước 2: Kiểm tra tính hợp lệ của chứng từ

Trước khi hạch toán, kế toán phải rà soát kỹ:

|

Nội dung kiểm tra |

Tiêu chí cần đạt |

Hậu quả nếu sai |

|

Hóa đơn điện tử |

Có mã CQT, đủ thông tin bắt buộc (tên, MST, địa chỉ, số tiền, thuế suất), không bị hủy/thay thế |

Bị loại khấu trừ thuế GTGT, không được tính chi phí TNDN |

|

Chứng từ thanh toán |

Chuyển khoản ngân hàng với giao dịch ≥ 5 triệu đồng |

Mất quyền khấu trừ GTGT đầu vào; chi phí không được trừ khi tính TNDN |

|

Chi phí được trừ |

Có thực phát sinh, liên quan SXKD, không thuộc danh mục cấm |

Bị loại khi quyết toán TNDN, tăng thuế phải nộp |

|

Hợp đồng lao động |

Ký đúng mẫu, đủ chữ ký các bên, lưu hồ sơ nhân sự |

Mất cơ sở tính giảm trừ gia cảnh và khấu trừ TNCN |

|

Lãi vay liên kết |

Không vượt 30% EBITDA (nếu có giao dịch liên kết) |

Chi phí vượt trần bị loại khi quyết toán TNDN |

Bước 3: Hạch toán kế toán

Sau khi xác nhận chứng từ hợp lệ, thực hiện ghi nhận vào sổ kế toán. Các bút toán chính cần xử lý:

- Doanh thu và thuế GTGT đầu ra: Nợ TK 131/111/112 / Có TK 511 + TK 3331

- Chi phí và thuế GTGT đầu vào: Nợ TK chi phí + TK 1331 / Có TK 331/111/112

- Tiền lương và khấu trừ TNCN: Nợ TK 334 / Có TK 3335 (thuế TNCN giữ lại) + Có TK 111/112 (net chi trả)

- Thuế TNDN tạm nộp quý: Nợ TK 8211 / Có TK 3334

- Chốt cuối kỳ: Đối chiếu số dư TK 3331, TK 3334, TK 3335 phải khớp chính xác số thuế phải nộp trên tờ khai

Lưu ý hệ thống tài khoản: Áp dụng Thông tư 200/2014 đến hết 31/12/2025. Từ 01/01/2026, áp dụng Thông tư 99/2025/TT-BTC với một số thay đổi về danh mục và nội dung tài khoản. Kế toán cần cập nhật sổ tay tài khoản theo phiên bản mới trước khi chuyển đổi.

Bước 4: Lập tờ khai thuế

Phần mềm chính thức: HTKK (Hỗ trợ Kê khai) - do Tổng cục Thuế phát hành, cập nhật thường xuyên theo từng lần thay đổi biểu mẫu. Kế toán cần luôn sử dụng phiên bản HTKK mới nhất.

Quy trình thực hiện trên HTKK:

1. Mở phần mềm HTKK → Chọn đúng MST doanh nghiệp

2. Chọn loại tờ khai (GTGT / TNCN / TNDN) và kỳ tính thuế chính xác

3. Nhập số liệu từ sổ kế toán vào các chỉ tiêu tương ứng — kiểm tra cả chiều ngang lẫn dọc

4. Đính kèm đủ phụ lục bắt buộc (01-1/GTGT, 01-2/GTGT...); không thiếu phụ lục là nguyên nhân phổ biến khiến tờ khai bị từ chối

5. Đối với kỳ không phát sinh: tích chọn ô 'Không phát sinh nghĩa vụ kê khai kỳ này'

6. Kiểm tra toàn bộ số liệu lần cuối → Xuất file XML → Lưu trữ với tên file rõ ràng (MST + loại tờ khai + kỳ)

Bước 5: Nộp tờ khai và nộp tiền thuế

Sau khi có file XML hợp lệ đã ký số doanh nghiệp:

Nộp tờ khai qua cổng thuế điện tử:

7. Truy cập: thuedientu.gdt.gov.vn → Đăng nhập bằng chữ ký số doanh nghiệp

8. Chọn 'Nộp tờ khai' → Upload file XML → Xác nhận thông tin → Submit

9. Hệ thống trả về thông báo tiếp nhận - lưu lại mã tra cứu và xác nhận nộp thành công

10. Sau 24 – 48 giờ, kiểm tra trạng thái xử lý để xác nhận tờ khai đã được chấp nhận

Nộp tiền thuế:

11. Tra cứu số thuế phải nộp trên thông báo thuế hoặc tính toán từ tờ khai

12. Chuyển khoản qua ngân hàng với nội dung: 'Nộp thuế [loại thuế] kỳ [tháng/quý/năm], MST [xxxxx]'

13. Ghi đúng mã chương, mục, tiểu mục theo quy định nộp NSNN

14. Lưu chứng từ nộp tiền kế toán tối thiểu 10 năm theo quy định lưu trữ tài liệu kế toán

4. Kê Khai Bổ Sung Và Điều Chỉnh Thuế

Sai sót phát sinh sau khi đã nộp tờ khai là tình huống kế toán nào cũng có thể gặp. Luật Quản lý thuế cho phép doanh nghiệp tự điều chỉnh thông qua kê khai bổ sung - nhưng phải tuân thủ đúng trình tự và thời điểm.

Các trường hợp cần lập tờ khai bổ sung:

- Nhập sai số liệu thuế đầu ra/đầu vào (nhầm chỉ tiêu, sai đơn vị tính)

- Thiếu hóa đơn đầu vào hợp lệ chưa kê khai kịp trong kỳ

- Kê khai nhầm kỳ tính thuế (chứng từ tháng 3 nhưng kê khai vào tháng 4)

- Sai sót về chỉ tiêu khấu trừ thuế TNCN (tính sai giảm trừ gia cảnh, sai mức thu nhập chịu thuế)

- Phát hiện chi phí được trừ bị tính sai sau khi đã quyết toán TNDN

Nguyên tắc kê khai bổ sung (theo Điều 47 Luật Quản lý thuế 2019):

|

Thời điểm kê khai bổ sung |

Xử lý về thuế |

Xử phạt hành chính |

|

Trước khi CQT công bố quyết định kiểm tra / thanh tra |

Nộp đủ số thuế thiếu + tiền chậm nộp (0,03%/ngày tính từ ngày hết hạn nộp thuế gốc) |

Không bị phạt về hành vi khai sai nếu tự nộp trước khi bị kiểm tra - đây là lợi thế lớn |

|

Sau khi CQT đã có kết luận kiểm tra / thanh tra |

Nộp bổ sung số thuế còn thiếu theo kết luận |

Theo biên bản xử lý; không làm thay đổi kết quả xử lý của CQT |

|

Kê khai bổ sung làm giảm số thuế phải nộp / tăng số được hoàn |

CQT kiểm tra trước khi chấp nhận - có thể trì hoãn xử lý đến khi kiểm tra xong |

Phụ thuộc kết quả kiểm tra thực tế |

Quy trình lập tờ khai bổ sung trên HTKK:

15. Mở HTKK → Chọn tờ khai tương ứng (GTGT / TNCN / TNDN)

16. Chọn đúng kỳ tính thuế cần bổ sung

17. Tích chọn 'Tờ khai bổ sung lần...' (lần 1, lần 2...)

18. Nhập số liệu chính xác vào phần 'Số đã kê khai lần trước' và 'Số chính xác'

19. Ghi rõ lý do điều chỉnh tại phần ghi chú

20. Xuất file XML → Ký số → Nộp lên cổng thuế điện tử

21. Chuyển tiền nộp bổ sung (thuế thiếu + tiền chậm nộp) đồng thời với nộp tờ khai

>>> Hướng dẫn Kê khai bổ sung, Điều chỉnh tờ khai Thuế giá trị gia tăng DỄ HIỂU

5. Những Lỗi Thường Gặp Khi Kê Khai Thuế Và Cách Phòng Tránh

Dưới đây là những lỗi phổ biến nhất mà kế toán cần đặc biệt chú ý:

|

STT |

Lỗi thường gặp |

Hậu quả cụ thể |

Cách phòng tránh |

|

1 |

Nhập sai số liệu vào chỉ tiêu tờ khai (nhầm thuế suất, sai chỉ tiêu khấu trừ) |

Sai số thuế phải nộp - khai thiếu bị phạt + tính chậm nộp; khai thừa mất tiền vốn |

Đối chiếu bảng Excel tổng hợp trước khi nhập HTKK; in tờ khai kiểm tra lại trước khi ký số |

|

2 |

Kê khai sai kỳ (chứng từ tháng này nhưng khai vào tháng sau) |

Phát sinh tiền chậm nộp; bị loại khấu trừ nếu hóa đơn phát sinh sai kỳ |

Quy tắc: hóa đơn nhận kỳ nào kê khai kỳ đó; khóa sổ theo tháng trước ngày 20 |

|

3 |

Thiếu chứng từ thanh toán qua ngân hàng cho giao dịch ≥ 5 triệu đồng |

Mất khấu trừ GTGT đầu vào; chi phí TNDN không được trừ |

Quy trình bắt buộc: hóa đơn trên 5 triệu → thanh toán chuyển khoản trước khi hạch toán |

|

4 |

Không đối chiếu số liệu giữa tờ khai và sổ kế toán cuối kỳ |

Sai lệch bị phát hiện khi thanh kiểm tra; khó giải trình với CQT |

Cuối kỳ: số dư TK3331/3334/3335 phải khớp chính xác số thuế phải nộp trên tờ khai |

|

5 |

Quên nộp phụ lục bắt buộc kèm tờ khai GTGT |

Tờ khai bị từ chối hoặc chưa hợp lệ - coi là chậm nộp |

Checklist trước khi xuất file XML: 01-1/GTGT + 01-2/GTGT là bắt buộc |

|

6 |

Tạm nộp TNDN quý dưới 80% so với quyết toán năm |

Bị tính tiền chậm nộp trên phần thiếu dù đã quyết toán đúng hạn |

Cuối Quý 3 ước tính lại lợi nhuận cả năm, điều chỉnh mức tạm nộp Quý 4 cho đủ 80% |

|

7 |

Bỏ sót hóa đơn điều chỉnh/thay thế khi đối chiếu |

Khai trùng hoặc sót - sai số thừa thuế hoặc thiếu thuế |

Dùng phần mềm theo dõi trạng thái hóa đơn điện tử; kiểm tra lịch sử hóa đơn trước khi đóng tờ khai |

6. Checklist Kê Khai Thuế Doanh Nghiệp

Bảng kiểm tra dành cho kế toán trưởng áp dụng cuối mỗi kỳ - hữu ích để tránh bỏ sót và chuẩn bị kịp thời trước deadline:

Hàng tháng / hàng quý

✓ Kiểm tra và đối chiếu trạng thái toàn bộ hóa đơn điện tử đầu vào – đầu ra trên hệ thống CQT

✓ Lập bảng tổng hợp thuế GTGT đầu ra – đầu vào; đối chiếu với số dư TK 3331 và TK 1331

✓ Lập tờ khai thuế GTGT (Mẫu 01/GTGT) trên HTKK, kiểm tra đủ phụ lục bắt buộc

✓ Lập tờ khai thuế TNCN (Mẫu 05/KK-TNCN), kiểm tra số khấu trừ khớp bảng lương

✓ Xuất file XML, ký số, nộp tờ khai qua cổng thuế điện tử - lưu xác nhận tiếp nhận

✓ Nộp tiền thuế đúng hạn, lưu chứng từ nộp tiền

✓ Kiểm tra trạng thái xử lý tờ khai trên cổng điện tử sau 24–48 giờ

✓ Ghi sổ kế toán đầy đủ; khóa sổ trước ngày 20 (tờ khai tháng) hoặc ngày 31 (tờ khai quý)

Hàng năm (trước 31/3)

✓ Rà soát toàn bộ chi phí được trừ / không được trừ để chuẩn bị quyết toán TNDN

✓ Kiểm tra tổng số thuế TNDN tạm nộp 4 quý có đạt ≥ 80% so với số quyết toán

✓ Lập tờ khai quyết toán TNDN (Mẫu 03/TNDN) kèm đầy đủ phụ lục

✓ Lập tờ khai quyết toán TNCN (Mẫu 05/QTT-TNCN); xử lý ủy quyền quyết toán nếu có

✓ Lập Báo cáo tài chính (BCTC) năm theo Thông tư 200 / Thông tư 99/2025

✓ Đối chiếu số liệu BCTC với tờ khai TNDN: doanh thu, chi phí, lợi nhuận trước/sau thuế phải nhất quán

✓ Nộp BCTC + quyết toán thuế lên CQT trước 31/3 - lưu xác nhận tiếp nhận

✓ Rà soát ưu đãi thuế TNDN còn hiệu lực (nếu có) - kiểm tra điều kiện duy trì

Nếu muốn thực hành kê khai, quyết toán và xử lý tình huống thực tế, bạn có thể tham khảo khóa học kế toán thuế được xây dựng theo quy trình làm việc của doanh nghiệp.

7. Công Cụ Hỗ Trợ Kê Khai Thuế Hiệu Quả

|

Công cụ |

Chức năng chính |

Lưu ý sử dụng |

|

HTKK (Hỗ trợ Kê khai) |

Lập tờ khai thuế chính thức, xuất file XML nộp qua cổng điện tử |

Bắt buộc cập nhật phiên bản mới nhất theo thông báo của Tổng cục Thuế. Sai phiên bản → tờ khai bị từ chối |

|

iTaxViewer |

Đọc, kiểm tra file XML hóa đơn điện tử; tra cứu trạng thái hóa đơn trên hệ thống CQT |

Công cụ bắt buộc để kiểm tra hóa đơn đầu vào trước khi kê khai. Hóa đơn sai trạng thái sẽ bị loại khấu trừ |

|

Microsoft Excel / Google Sheets |

Tổng hợp số liệu thuế GTGT, tính thuế TNCN, theo dõi công nợ thuế, đối chiếu số liệu cuối kỳ |

Xây dựng template chuẩn hóa với hàm SUMIF/VLOOKUP để kiểm soát nhanh; giảm nhập liệu thủ công |

|

MISA SME / Fast / Effect |

Phần mềm kế toán tích hợp module kê khai thuế — tự động tổng hợp số liệu từ sổ kế toán sang tờ khai |

Cần cập nhật phiên bản phần mềm theo từng đợt thay đổi chính sách; kiểm tra lại số liệu trước khi xuất HTKK |

|

Cổng thuế điện tử (thuedientu.gdt.gov.vn) |

Nộp tờ khai, nộp tiền thuế, tra cứu lịch sử nộp, xem thông báo xử phạt nếu có |

Kiểm tra trạng thái xử lý tờ khai sau 24–48 giờ; lưu screenshot xác nhận nộp mỗi kỳ |

8. Câu Hỏi Thường Gặp (FAQ)

Doanh nghiệp kê khai thuế GTGT theo tháng hay theo quý?

Căn cứ Điều 8 Nghị định 126/2020/NĐ-CP: doanh nghiệp có doanh thu hàng hóa, dịch vụ bán ra năm trước từ 50 tỷ đồng trở lên → kê khai theo tháng. Dưới 50 tỷ → kê khai theo quý. Doanh nghiệp mới thành lập kê khai theo quý trong 12 tháng đầu; từ năm thứ 2 mới xác định lại kỳ kê khai dựa trên doanh thu thực tế năm trước.

Đã nộp tờ khai rồi, phát hiện sai có sửa được không?

Hoàn toàn được. Kế toán lập tờ khai bổ sung trên HTKK (chọn 'Tờ khai bổ sung lần...'). Nếu kê khai bổ sung làm tăng số thuế phải nộp, cần nộp thêm tiền thuế kèm tiền chậm nộp 0,03%/ngày tính từ ngày hết hạn nộp thuế gốc. Kê khai bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra/thanh tra sẽ không bị phạt về hành vi khai sai — đây là lợi thế lớn mà kế toán cần chủ động tận dụng.

Không nộp tờ khai thuế đúng hạn có bị phạt không?

Có, và mức phạt khá cao theo Nghị định 125/2020/NĐ-CP (sửa đổi bởi NĐ 102/2021/NĐ-CP):

• Chậm nộp tờ khai từ 1–30 ngày: cảnh cáo hoặc phạt tiền từ 2–5 triệu đồng

• Chậm nộp từ 31–60 ngày: phạt từ 5–8 triệu đồng

• Chậm nộp từ 61–90 ngày: phạt từ 8–15 triệu đồng

• Chậm nộp trên 90 ngày: phạt từ 15–25 triệu đồng + có thể bị ấn định thuế

• Ngoài ra: tính tiền chậm nộp thuế 0,03%/ngày nếu có số thuế phát sinh chưa nộp

Tạm nộp thuế TNDN quý có bắt buộc không?

Bắt buộc. Doanh nghiệp phải tự xác định và tạm nộp thuế TNDN hàng quý. Tổng số tạm nộp 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán - nếu thấp hơn ngưỡng này, phần thiếu bị tính tiền chậm nộp. Đây là quy định hay bị bỏ qua, đặc biệt đối với doanh nghiệp có lợi nhuận tăng đột biến vào cuối năm.

Doanh nghiệp không có phát sinh doanh thu có cần kê khai không?

Có. Doanh nghiệp vẫn phải nộp tờ khai không phát sinh (tờ khai số liệu bằng 0) theo đúng định kỳ. Trên HTKK, tích vào ô 'Không phát sinh nghĩa vụ kê khai kỳ này'. Không nộp vẫn bị xử phạt như trường hợp chậm nộp thông thường.

Kê khai thuế và báo cáo tài chính có phải nộp cùng lúc không?

Báo cáo tài chính năm và quyết toán thuế TNDN/TNCN đều có cùng thời hạn 31/3 năm sau, nhưng là 2 loại tài liệu khác nhau, nộp riêng. BCTC nộp lên cơ quan thuế và cơ quan đăng ký kinh doanh (Phòng đăng ký kinh doanh Sở KH&ĐT); tờ khai quyết toán nộp qua cổng thuế điện tử. Đối chiếu số liệu giữa BCTC và tờ khai quyết toán TNDN là bắt buộc trước khi nộp - sai lệch sẽ bị CQT yêu cầu giải trình.

9. Bạn Đang Gặp Khó Khăn Với Kê Khai Thuế?

Kê khai thuế doanh nghiệp đòi hỏi am hiểu cả ba yếu tố song song: quy trình kế toán thực tế, nền tảng pháp lý thuế và kỹ năng sử dụng phần mềm HTKK / cổng thuế điện tử. Thiếu một trong ba, rủi ro sai sót là rất cao.

Nếu bạn đang ở một trong những tình huống sau:

- Chưa biết bắt đầu kê khai từ đâu, lúng túng với HTKK và cổng thuế điện tử

- Thường xuyên sai số liệu, phải lập tờ khai bổ sung nhiều lần trong năm

- Chưa tự tin xử lý quyết toán thuế cuối năm - đặc biệt là xử lý chi phí không được trừ

- Muốn thực hành trực tiếp trên chứng từ thực tế, không học lý thuyết suông

- Cần cập nhật quy định mới nhất theo Thông tư 99/2025 và các thay đổi pháp lý 2025–2026

Khóa học Kế toán thuế tại Kế Toán Lê Ánh là lựa chọn phù hợp nhất. Chương trình được thiết kế theo quy trình thực tế doanh nghiệp: từ thu thập chứng từ → hạch toán → lập tờ khai trên HTKK → nộp thuế điện tử → xử lý kê khai bổ sung. Học viên thực hành trực tiếp trên bộ chứng từ doanh nghiệp thực, được hướng dẫn bởi kế toán trưởng có kinh nghiệm thực chiến - ra nghề làm được ngay, không cần đào tạo lại.

")