Lưu Ý Quan Trọng Khi Phân Loại Nợ Phải Trả Theo Thông Tư 99

08/08/2026 - 20:32

Trong lập và trình bày báo cáo tài chính, phân loại nợ phải trả giữ vai trò đặc biệt quan trọng vì ảnh hưởng trực tiếp đến cơ cấu tài chính, khả năng thanh toán và mức độ minh bạch của doanh nghiệp. Thực tế cho thấy, nhiều sai sót không đến từ hạch toán mà xuất phát từ việc xác định không đúng nợ phải trả ngắn hạn và dài hạn.

Với Thông tư 99/2025/TT-BTC, Bộ Tài chính đã siết chặt và làm rõ hàng loạt tình huống dễ nhầm lẫn liên quan đến chu kỳ kinh doanh, tái tài trợ khoản vay, vi phạm điều khoản vay và các sự kiện phát sinh sau ngày kết thúc kỳ kế toán. Nếu không nắm chắc bản chất quy định, doanh nghiệp rất dễ phân loại sai, dẫn đến rủi ro bị điều chỉnh báo cáo tài chính khi kiểm toán hoặc thanh tra thuế.

Bài viết dưới đây của Kế toán Lê Ánh sẽ tổng hợp những lưu ý quan trọng khi phân loại nợ phải trả theo Thông tư 99, giúp kế toán doanh nghiệp áp dụng đúng và hạn chế tối đa rủi ro trong thực tế.

- I. Nguyên tắc chung khi phân loại nợ phải trả theo Thông tư 99

- II. Lưu ý khi phân loại nợ phải trả theo chu kỳ kinh doanh

- III. Lưu ý đối với các khoản vay và nợ tài chính

- IV. Trường hợp vi phạm điều khoản vay

- V. Sự kiện phát sinh sau ngày kết thúc kỳ kế toán

- VI. Các sai sót phổ biến khi phân loại nợ phải trả

- VII. Khuyến nghị & checklist rà soát nợ phải trả theo Thông tư 99

I. Nguyên tắc chung khi phân loại nợ phải trả theo Thông tư 99

1. Căn cứ vào thời điểm kết thúc kỳ kế toán

Theo Thông tư 99/2025/TT-BTC, việc phân loại nợ phải trả ngắn hạn hay dài hạn phải được xác định tại thời điểm kết thúc kỳ kế toán, không căn cứ vào các sự kiện hoặc ý định phát sinh sau đó. Doanh nghiệp chỉ được xem xét các quyền và nghĩa vụ thanh toán đang tồn tại tại ngày lập báo cáo tài chính để thực hiện phân loại.

Nguyên tắc này nhằm đảm bảo báo cáo tài chính phản ánh đúng tình trạng nghĩa vụ nợ tại thời điểm báo cáo, tránh việc điều chỉnh mang tính chủ quan

2. Ưu tiên bản chất nghĩa vụ thanh toán, không căn cứ hình thức

Khi phân loại nợ phải trả, kế toán cần ưu tiên bản chất kinh tế của nghĩa vụ thanh toán, thay vì dựa vào tên gọi khoản nợ, thời hạn ghi trên hợp đồng hoặc kỳ vọng gia hạn trong tương lai.

Nếu tại ngày kết thúc kỳ kế toán, doanh nghiệp không có quyền trì hoãn vô điều kiện việc thanh toán trong ít nhất 12 tháng, thì khoản nợ đó phải được phân loại là nợ phải trả ngắn hạn, kể cả khi hợp đồng vay có kỳ hạn dài hơn.

3. Mối liên hệ giữa chu kỳ kinh doanh thông thường và mốc 12 tháng

Thông tư 99 cho phép doanh nghiệp phân loại nợ phải trả dựa trên chu kỳ kinh doanh thông thường. Trong trường hợp chu kỳ kinh doanh không xác định rõ, mốc 12 tháng kể từ ngày báo cáo được sử dụng làm tiêu chí mặc định.

Các khoản nợ phát sinh và được thanh toán trong chu kỳ kinh doanh thông thường, đặc biệt là các khoản gắn với vốn lưu động, có thể được phân loại là nợ ngắn hạn, ngay cả khi thời hạn thanh toán thực tế kéo dài quá 12 tháng.

Việc hiểu đúng mối quan hệ giữa chu kỳ kinh doanh và mốc 12 tháng là nền tảng để kế toán phân loại nợ phải trả nhất quán, đúng quy định và hạn chế rủi ro khi kiểm toán, thanh tra thuế.

II. Lưu ý khi phân loại nợ phải trả theo chu kỳ kinh doanh

1. Các khoản nợ gắn với vốn lưu động

Theo Thông tư 99/2025/TT-BTC, những khoản nợ phát sinh và được sử dụng trong chu kỳ kinh doanh thông thường được xem là một bộ phận của vốn lưu động, vì vậy phải phân loại là nợ phải trả ngắn hạn, kể cả khi thời hạn thanh toán thực tế lớn hơn 12 tháng kể từ ngày báo cáo.

Các khoản nợ thường gặp bao gồm:

- Phải trả người bán: phát sinh từ hoạt động mua hàng hóa, dịch vụ phục vụ sản xuất – kinh doanh;

- Phải trả người lao động: tiền lương, thưởng, các khoản phải trả liên quan đến nhân sự;

- Các khoản phải trả khác phát sinh trong chu kỳ kinh doanh, gắn trực tiếp với hoạt động vận hành thường xuyên của doanh nghiệp.

Lưu ý quan trọng:

Thời hạn thanh toán ghi trên hợp đồng không phải là yếu tố quyết định duy nhất. Nếu khoản nợ thuộc vốn lưu động và được sử dụng trong chu kỳ kinh doanh thông thường, doanh nghiệp vẫn phải phân loại là nợ ngắn hạn, ngay cả khi đến hạn thanh toán sau 12 tháng.

2. Yêu cầu thuyết minh khi phân loại theo chu kỳ kinh doanh

Khi doanh nghiệp lựa chọn phân loại nợ phải trả theo chu kỳ kinh doanh thông thường, Thông tư 99 yêu cầu bắt buộc phải thuyết minh chi tiết trên báo cáo tài chính.

Cụ thể, doanh nghiệp cần phân tách giá trị dự kiến thanh toán của từng chỉ tiêu nợ phải trả thành:

- Phần thanh toán trong vòng 12 tháng kể từ ngày kết thúc kỳ kế toán;

- Phần thanh toán trên 12 tháng kể từ ngày kết thúc kỳ kế toán.

Việc thuyết minh này có ý nghĩa quan trọng vì:

- Giúp người sử dụng báo cáo tài chính (nhà quản lý, ngân hàng, nhà đầu tư) đánh giá đúng khả năng thanh toán và dòng tiền;

- Tăng tính minh bạch trong trình bày nợ phải trả;

- Giảm rủi ro bị yêu cầu giải trình hoặc điều chỉnh khi kiểm toán, thanh tra thuế.

III. Lưu ý đối với các khoản vay và nợ tài chính

1. Khoản vay đến hạn trong vòng 12 tháng

Theo Thông tư 99/2025/TT-BTC, các khoản vay và nợ tài chính đến hạn thanh toán trong vòng 12 tháng kể từ ngày kết thúc kỳ kế toán phải được phân loại là nợ phải trả ngắn hạn, kể cả trong các trường hợp sau:

- Kỳ hạn gốc của khoản vay dài hơn 12 tháng theo hợp đồng ban đầu;

- Doanh nghiệp có thỏa thuận tái tài trợ hoặc tái cơ cấu khoản vay được chấp thuận sau ngày báo cáo nhưng trước ngày báo cáo tài chính được phát hành.

Nguyên nhân là tại thời điểm kết thúc kỳ kế toán, doanh nghiệp chưa có quyền trì hoãn vô điều kiện nghĩa vụ thanh toán trong ít nhất 12 tháng, do đó vẫn phải trình bày khoản vay là nợ ngắn hạn.

Lưu ý: Việc ngân hàng đồng ý gia hạn hoặc tái cơ cấu sau ngày báo cáo chỉ được xem là sự kiện không điều chỉnh, không làm thay đổi việc phân loại nợ tại ngày báo cáo.

2. Thỏa thuận tái tài trợ đã quy định sẵn trong hợp đồng vay

Trường hợp thỏa thuận tái tài trợ hoặc gia hạn kỳ hạn thanh toán đã được quy định rõ trong hợp đồng vay, doanh nghiệp có thể phân loại khoản vay là nợ dài hạn, kể cả khi đến hạn thanh toán trong vòng 12 tháng, nếu đồng thời thỏa mãn các điều kiện sau:

- Doanh nghiệp có quyền tự quyết việc tiếp tục tái tài trợ hoặc gia hạn khoản vay;

- Doanh nghiệp dự kiến thực hiện quyền gia hạn theo đúng điều khoản đã cam kết;

- Việc gia hạn này mang bản chất là kéo dài khoản vay hiện hữu, không phải phát sinh nghĩa vụ vay mới.

Trong trường hợp này, bản chất của giao dịch là gia hạn khoản vay cũ, nên nghĩa vụ thanh toán gốc không phát sinh trong ngắn hạn và được phép trình bày là nợ phải trả dài hạn.

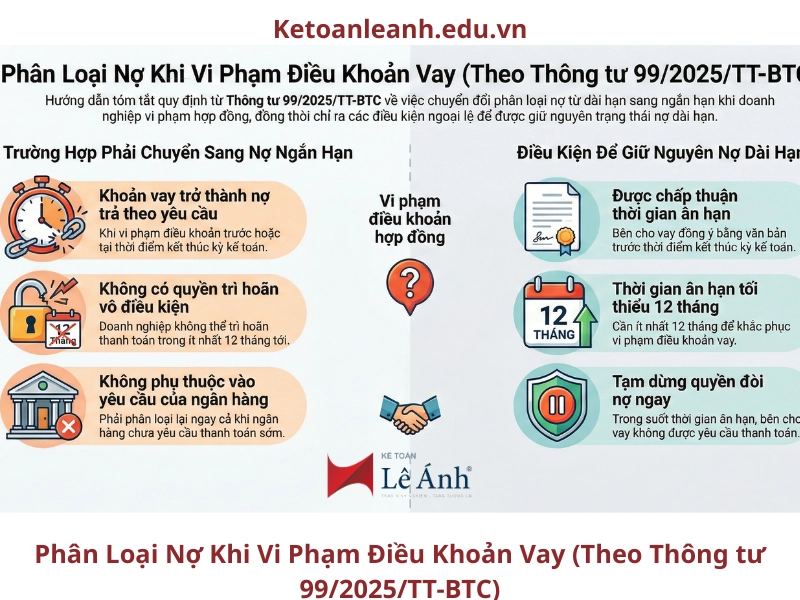

IV. Trường hợp vi phạm điều khoản vay

1. Khi nào phải phân loại lại từ nợ dài hạn sang nợ ngắn hạn

Theo Thông tư 99/2025/TT-BTC, khi doanh nghiệp vi phạm điều khoản của hợp đồng vay dài hạn trước hoặc tại thời điểm kết thúc kỳ kế toán, dẫn đến việc khoản vay trở thành khoản phải trả theo yêu cầu, thì khoản nợ đó bắt buộc phải phân loại là nợ phải trả ngắn hạn.

Việc phân loại lại này được áp dụng kể cả trong trường hợp sau ngày báo cáo và trước khi báo cáo tài chính được phát hành, bên cho vay không yêu cầu doanh nghiệp thanh toán ngay. Nguyên nhân là tại ngày báo cáo, doanh nghiệp không có quyền trì hoãn vô điều kiện nghĩa vụ thanh toán trong ít nhất 12 tháng.

Lưu ý quan trọng:

Việc ngân hàng chưa thực hiện quyền yêu cầu thanh toán không đồng nghĩa với việc doanh nghiệp được tiếp tục trình bày khoản vay là nợ dài hạn.

2. Trường hợp vẫn được phân loại là nợ phải trả dài hạn

Khoản vay vẫn được phân loại là nợ dài hạn nếu tại thời điểm kết thúc kỳ kế toán, đồng thời thỏa mãn các điều kiện sau:

- Doanh nghiệp được bên cho vay chấp thuận thời gian ân hạn tối thiểu 12 tháng để khắc phục vi phạm điều khoản vay;

- Trong suốt thời gian ân hạn này, bên cho vay không có quyền yêu cầu doanh nghiệp thanh toán ngay khoản nợ.

Trong trường hợp này, doanh nghiệp vẫn có quyền trì hoãn nghĩa vụ thanh toán trong ít nhất 12 tháng, do đó khoản vay tiếp tục được trình bày là nợ phải trả dài hạn trên báo cáo tài chính.

V. Sự kiện phát sinh sau ngày kết thúc kỳ kế toán

Theo Thông tư 99/2025/TT-BTC và quy định tại VAS 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm, các sự kiện phát sinh sau ngày kết thúc kỳ kế toán nhưng trước ngày báo cáo tài chính được phê duyệt để phát hành cần được xem xét để xác định có điều chỉnh hay không điều chỉnh việc phân loại nợ phải trả.

1. Nguyên tắc chung

Việc phân loại nợ phải trả chỉ căn cứ vào tình trạng quyền và nghĩa vụ tại ngày kết thúc kỳ kế toán. Các sự kiện phát sinh sau thời điểm này không được sử dụng để điều chỉnh việc phân loại, trừ khi các sự kiện đó cung cấp bằng chứng về tình trạng đã tồn tại tại ngày báo cáo.

2. Các trường hợp được xem là sự kiện không điều chỉnh

Đối với các khoản vay đã được phân loại là nợ phải trả ngắn hạn tại ngày kết thúc kỳ kế toán, các sự kiện sau phát sinh sau ngày báo cáo được xem là sự kiện không điều chỉnh, bao gồm:

- Thỏa thuận tái tài trợ khoản vay ngắn hạn thành khoản vay dài hạn;

- Bên cho vay cho phép thời gian ân hạn để khắc phục vi phạm điều khoản vay dài hạn, với thời gian ân hạn kết thúc ít nhất 12 tháng sau ngày kết thúc kỳ kế toán.

Trong các trường hợp này, doanh nghiệp không được điều chỉnh lại việc phân loại nợ phải trả, mà chỉ thực hiện thuyết minh đầy đủ trong báo cáo tài chính theo quy định.

3. Ý nghĩa đối với lập và trình bày BCTC

Việc hiểu đúng bản chất sự kiện phát sinh sau ngày kết thúc kỳ kế toán giúp kế toán:

- Tránh sai sót khi điều chỉnh lại cơ cấu nợ phải trả;

- Hạn chế rủi ro bị kiểm toán yêu cầu phân loại lại;

- Đảm bảo báo cáo tài chính tuân thủ đúng Thông tư 99 và chuẩn mực kế toán.

Nguyên tắc cốt lõi cần ghi nhớ:

Không dùng các thỏa thuận phát sinh sau ngày báo cáo để “hợp thức hóa” việc phân loại nợ phải trả tại ngày kết thúc kỳ kế toán.

VI. Các sai sót phổ biến khi phân loại nợ phải trả

1. Nhầm giữa thời hạn hợp đồng và quyền trì hoãn thanh toán

Sai sót thường gặp là dựa vào kỳ hạn ghi trên hợp đồng vay để phân loại nợ dài hạn, trong khi tại ngày kết thúc kỳ kế toán, doanh nghiệp không có quyền trì hoãn vô điều kiện nghĩa vụ thanh toán trong ít nhất 12 tháng.

Theo Thông tư 99/2025/TT-BTC, quyền trì hoãn thanh toán mới là yếu tố quyết định, không phải thời hạn hình thức của hợp đồng.

2. Dựa vào ý định chủ quan của doanh nghiệp

Nhiều doanh nghiệp phân loại nợ dài hạn dựa trên kế hoạch hoặc kỳ vọng sẽ được gia hạn, tái tài trợ trong tương lai. Tuy nhiên, ý định chủ quan không phải là căn cứ pháp lý để phân loại nợ phải trả.

Nếu tại ngày báo cáo chưa có quyền hoặc thỏa thuận hợp lệ, khoản nợ vẫn phải phân loại là ngắn hạn.

3. Không cập nhật thỏa thuận vay tại thời điểm lập BCTC

Một lỗi phổ biến khác là không rà soát đầy đủ hợp đồng vay, phụ lục, điều khoản sửa đổi đang có hiệu lực tại ngày kết thúc kỳ kế toán. Việc sử dụng thông tin cũ hoặc bỏ sót điều khoản vi phạm có thể dẫn đến phân loại sai nợ vay, buộc phải điều chỉnh khi kiểm toán.

4. Thiếu hoặc sai thuyết minh

Ngay cả khi phân loại đúng, nhiều báo cáo tài chính vẫn thiếu hoặc thuyết minh chưa đầy đủ các khoản nợ phải trả theo yêu cầu, đặc biệt với các khoản được phân loại theo chu kỳ kinh doanh thông thường hoặc có thời hạn thanh toán kéo dài.

Điều này làm giảm tính minh bạch của BCTC và thường là nội dung bị yêu cầu bổ sung, giải trình.

Khuyến nghị:

Trước khi lập báo cáo tài chính, kế toán cần rà soát toàn bộ nợ phải trả theo từng hợp đồng, từng quyền và nghĩa vụ tại ngày báo cáo, đồng thời kiểm tra đầy đủ nội dung thuyết minh để hạn chế tối đa rủi ro bị điều chỉnh.

VII. Khuyến nghị & checklist rà soát nợ phải trả theo Thông tư 99

1. Khuyến nghị cho kế toán và doanh nghiệp

Để hạn chế sai sót khi phân loại nợ phải trả theo Thông tư 99/2025/TT-BTC, kế toán và doanh nghiệp cần:

- Rà soát toàn bộ nợ phải trả tại thời điểm kết thúc kỳ kế toán, không chỉ các khoản vay ngân hàng;

- Đối chiếu quyền và nghĩa vụ thanh toán thực tế thay vì dựa vào thời hạn ghi trên hợp đồng;

- Kiểm tra kỹ các điều khoản vi phạm, điều khoản gia hạn, tái tài trợ trong hợp đồng vay và phụ lục kèm theo;

- Phân loại nhất quán theo chu kỳ kinh doanh thông thường hoặc mốc 12 tháng, tránh thay đổi tùy tiện giữa các kỳ;

- Chuẩn hóa nội dung thuyết minh nợ phải trả để đảm bảo tính minh bạch của báo cáo tài chính.

2. Checklist rà soát nợ phải trả trước khi lập BCTC

Trước khi khóa sổ và lập báo cáo tài chính, kế toán nên tự kiểm tra theo checklist sau:

✔ Xác định rõ ngày kết thúc kỳ kế toán làm căn cứ phân loại

✔ Kiểm tra từng khoản nợ có quyền trì hoãn vô điều kiện ≥ 12 tháng hay không

✔ Phân biệt rõ nợ gắn với vốn lưu động và nợ tài chính

✔ Rà soát toàn bộ hợp đồng vay, phụ lục, thỏa thuận sửa đổi còn hiệu lực

✔ Xem xét các vi phạm điều khoản vay tại hoặc trước ngày báo cáo

✔ Phân loại đúng các sự kiện phát sinh sau ngày kết thúc kỳ kế toán

✔ Thuyết minh đầy đủ các khoản nợ theo yêu cầu của Thông tư 99

✔ Soát lại tính nhất quán giữa các kỳ kế toán

Lưu ý quan trọng:

Checklist này nên được thực hiện trước khi lập BCTC và trước khi kiểm toán vào làm việc, giúp doanh nghiệp chủ động phát hiện và xử lý sai sót.

Việc phân loại nợ phải trả theo Thông tư 99/2025/TT-BTC là nội dung dễ sai nhưng rủi ro cao, ảnh hưởng trực tiếp đến cơ cấu báo cáo tài chính và kết quả kiểm toán, thanh tra thuế. Kế toán cần rà soát kỹ quyền và nghĩa vụ thanh toán tại ngày kết thúc kỳ kế toán, không dựa vào cảm tính hay hình thức hợp đồng.

Theo dõi Kế toán Lê Ánh để cập nhật các quy định kế toán mới nhất và tham gia khóa học kế toán thực hành – Thông tư 99 do kế toán trưởng trực tiếp hướng dẫn, giúp xử lý đúng các tình huống thực tế khi lập báo cáo tài chính.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")