Mẫu Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh Theo TT 99/2025/TT-BTC

22/07/2026 - 21:43

Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh theo Thông tư 99/2025/TT-BTC (S41a-DN) là công cụ quan trọng giúp doanh nghiệp quản lý chặt chẽ các khoản đầu tư vào các công ty liên doanh, đặc biệt là trong bối cảnh chế độ kế toán mới có hiệu lực từ 01/01/2026. Việc áp dụng mẫu sổ này không chỉ giúp doanh nghiệp theo dõi chính xác số dư đầu kỳ, các khoản lợi nhuận hay lỗ phát sinh, mà còn là cơ sở để lập báo cáo tài chính đúng quy định và nâng cao tính minh bạch trong việc quản lý tài chính.

Bài viết dưới đây của Kế toán Lê Ánh sẽ cung cấp chi tiết về cấu trúc mẫu sổ S41a-DN, hướng dẫn cách ghi sổ đúng quy định và những lưu ý khi áp dụng trong thực tế, nhằm giúp doanh nghiệp thực hiện đầy đủ các yêu cầu kế toán và kiểm soát hiệu quả các khoản đầu tư vào công ty liên doanh.

- I: Mẫu Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh Theo TT 99/2025/TT-BTC

- II. Căn Cứ Pháp Lý Về Sổ Chi Tiết Các Khoản Đầu Tư Theo TT 99/2025/TT-BTC

- III. Nội Dung Bắt Buộc Phải Theo Dõi Trên Sổ Chi Tiết Các Khoản Đầu Tư

- IV. Nguyên Tắc Ghi Sổ Chi Tiết Các Khoản Đầu Tư Theo TT 99/2025/TT-BTC

- V. Lưu Ý Và Sai Sót Thường Gặp Khi Lập Sổ Chi Tiết Các Khoản Đầu Tư

I: Mẫu Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh Theo TT 99/2025/TT-BTC

II. Căn Cứ Pháp Lý Về Sổ Chi Tiết Các Khoản Đầu Tư Theo TT 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC của Bộ Tài chính, có hiệu lực từ 01/01/2026, là một văn bản pháp lý quan trọng quy định về chế độ kế toán doanh nghiệp và yêu cầu áp dụng mẫu sổ chi tiết để theo dõi các khoản đầu tư vào công ty liên doanh. Thông tư này không chỉ yêu cầu việc theo dõi chi tiết các khoản đầu tư mà còn là cơ sở pháp lý để các doanh nghiệp đảm bảo việc tuân thủ chuẩn mực kế toán, tính minh bạch tài chính, và chính xác trong báo cáo tài chính.

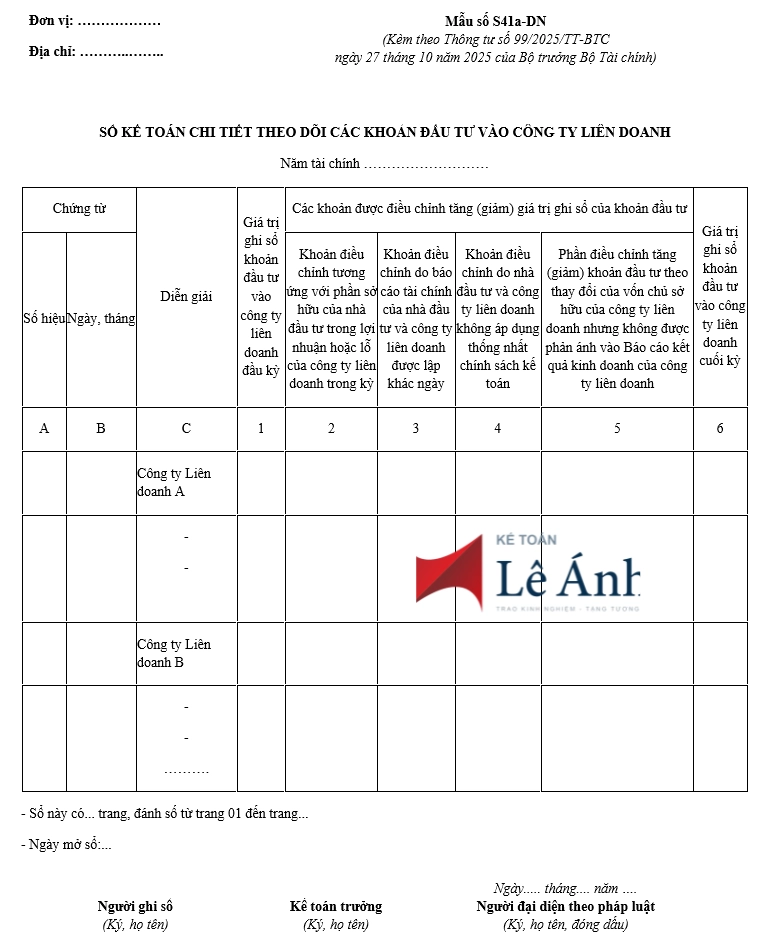

Mẫu S41a-DN theo Thông tư 99 được thiết kế nhằm phản ánh đầy đủ các khoản đầu tư vào công ty liên doanh, bao gồm các chỉ tiêu như: số tiền đầu tư, tỷ lệ sở hữu, lợi nhuận hoặc lỗ phát sinh, và số dư cuối kỳ. Việc sử dụng mẫu sổ chi tiết này không chỉ giúp các doanh nghiệp ghi nhận đúng các khoản đầu tư mà còn là công cụ hỗ trợ hiệu quả trong việc đảm bảo tính đồng bộ giữa các tài khoản kế toán, giảm thiểu sai sót và tăng cường khả năng đối chiếu, đặc biệt khi lập các báo cáo tài chính.

Ngoài ra, Thông tư 99 còn yêu cầu các doanh nghiệp phải căn cứ vào các văn bản pháp lý bổ sung, bao gồm Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp và Nghị định 123/2020/NĐ-CP về quy định thuế đối với các khoản đầu tư, để đảm bảo tuân thủ các quy định về thuế và quản lý tài chính. Các quy định này đóng vai trò quan trọng trong việc quản lý chính xác các khoản đầu tư, kiểm soát thuế và đảm bảo báo cáo tài chính luôn chính xác, minh bạch và hợp pháp.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

Sự thay đổi trong chế độ kế toán theo Thông tư 99 yêu cầu các doanh nghiệp thực hiện cập nhật hệ thống kế toán và quy trình ghi chép sổ sách sao cho phù hợp với các tiêu chuẩn mới. Điều này không chỉ là yêu cầu bắt buộc mà còn góp phần nâng cao hiệu quả trong quản lý tài chính doanh nghiệp, đồng thời tạo cơ sở vững chắc để đối chiếu các khoản đầu tư, từ đó tăng cường khả năng lập báo cáo tài chính một cách chuẩn xác và kịp thời.

III. Nội Dung Bắt Buộc Phải Theo Dõi Trên Sổ Chi Tiết Các Khoản Đầu Tư

Khi áp dụng mẫu sổ chi tiết S41a-DN để theo dõi các khoản đầu tư vào công ty liên doanh, các doanh nghiệp cần ghi nhận và theo dõi một số chỉ tiêu quan trọng. Những thông tin này không chỉ là yêu cầu bắt buộc theo Thông tư 99/2025/TT-BTC, mà còn đảm bảo tính chính xác trong việc quản lý tài chính và lập báo cáo tài chính.

1. Các chỉ tiêu quan trọng cần theo dõi:

- Tên công ty liên doanh: Đảm bảo ghi rõ tên của công ty liên doanh mà doanh nghiệp đang đầu tư.

- Mã số thuế và địa chỉ công ty liên doanh: Cung cấp các thông tin chi tiết để dễ dàng nhận diện công ty liên doanh trong hệ thống kế toán.

- Số tiền đầu tư: Ghi rõ số tiền đã đầu tư vào công ty liên doanh, giúp kiểm soát các khoản đầu tư chính xác.

- Tỷ lệ sở hữu cổ phần: Đây là chỉ tiêu quan trọng thể hiện mức độ kiểm soát và tham gia của doanh nghiệp trong công ty liên doanh.

- Lợi nhuận hoặc lỗ phát sinh: Theo dõi các khoản lợi nhuận hoặc lỗ mà doanh nghiệp thu được từ các khoản đầu tư vào công ty liên doanh.

- Số dư cuối kỳ: Ghi nhận số dư của khoản đầu tư sau khi tính toán tất cả các phát sinh trong kỳ báo cáo.

2. Quy trình theo dõi và cập nhật sổ chi tiết:

- Ghi nhận các khoản đầu tư vào công ty liên doanh: Các khoản đầu tư phải được ghi nhận và phân loại chính xác ngay khi phát sinh. Đây là cơ sở để tính toán và đối chiếu các khoản lợi nhuận, lỗ sau này.

- Cập nhật phát sinh theo từng kỳ báo cáo: Sổ chi tiết cần được cập nhật thường xuyên (theo tháng, quý, năm) để đảm bảo tất cả các khoản đầu tư, lợi nhuận và lỗ đều được theo dõi đầy đủ, tránh thiếu sót thông tin khi lập báo cáo tài chính.

- Đối chiếu số liệu giữa các sổ: Định kỳ đối chiếu giữa sổ chi tiết và sổ cái để bảo đảm tất cả thông tin khớp chính xác. Mọi sai sót cần được phát hiện và sửa chữa kịp thời.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Nguyên Tắc Ghi Sổ Chi Tiết Các Khoản Đầu Tư Theo TT 99/2025/TT-BTC

Việc ghi sổ chi tiết các khoản đầu tư vào công ty liên doanh là một công đoạn quan trọng trong quy trình kế toán doanh nghiệp, đặc biệt khi thực hiện theo Thông tư 99/2025/TT-BTC.

Do đó, kế toán cần tuân thủ các nguyên tắc cơ bản khi ghi chép sổ chi tiết để đảm bảo tính chính xác, minh bạch và tuân thủ các quy định pháp lý.

1. Nguyên tắc ghi nhận đầu tư đúng thời điểm

Ghi nhận đầu tư ngay khi phát sinh: Các khoản đầu tư vào công ty liên doanh cần được ghi nhận ngay khi doanh nghiệp thực hiện giao dịch đầu tư, bao gồm việc chuyển tiền hoặc cam kết đầu tư.

Cập nhật thông tin kịp thời: Mọi thay đổi liên quan đến khoản đầu tư, như thay đổi tỷ lệ sở hữu, lợi nhuận/lỗ từ công ty liên doanh, phải được ghi nhận và phản ánh vào sổ chi tiết trong kỳ phát sinh.

2. Ghi nhận theo nguyên tắc cẩn trọng và minh bạch

Cẩn trọng trong ghi nhận các khoản lỗ: Theo nguyên tắc kế toán, mọi lỗ phát sinh từ công ty liên doanh phải được ghi nhận kịp thời, tránh việc ghi nhận các khoản lợi nhuận chưa thực hiện. Điều này giúp bảo vệ tính chính xác của báo cáo tài chính.

Minh bạch trong theo dõi lợi nhuận: Các khoản lợi nhuận phát sinh từ công ty liên doanh phải được phản ánh đúng theo tỷ lệ sở hữu và các yếu tố ảnh hưởng. Lợi nhuận này sẽ được tính vào tổng lợi nhuận của doanh nghiệp, nhưng chỉ khi thực sự được thực hiện (realized).

3. Đảm bảo tính đồng nhất trong việc ghi sổ

Sử dụng các tài khoản chuẩn: Các khoản đầu tư vào công ty liên doanh cần được theo dõi thông qua các tài khoản kế toán chuẩn như Tài khoản 221 - Đầu tư vào công ty con, hoặc Tài khoản 223 - Đầu tư vào công ty liên kết. Việc sử dụng tài khoản chuẩn sẽ giúp đảm bảo sự đồng nhất trong việc ghi nhận và đối chiếu số liệu giữa các báo cáo.

Đối chiếu định kỳ: Việc đối chiếu các số liệu giữa sổ chi tiết và sổ cái là bắt buộc để phát hiện kịp thời các sai sót và điều chỉnh. Điều này giúp duy trì tính chính xác của số liệu và đảm bảo sự thống nhất trong hệ thống kế toán.

4. Hệ thống hoá và tuân thủ các quy trình ghi sổ

Lập báo cáo tài chính định kỳ: Các khoản đầu tư vào công ty liên doanh phải được theo dõi đầy đủ và báo cáo định kỳ theo các kỳ báo cáo tài chính (hàng tháng, quý, năm). Báo cáo này phải phản ánh đúng các khoản lợi nhuận, lỗ phát sinh và số dư của các khoản đầu tư.

Tuân thủ các yêu cầu của TT 99: Doanh nghiệp phải tuân thủ nghiêm ngặt quy định trong Thông tư 99/2025/TT-BTC, đảm bảo mẫu sổ chi tiết được ghi nhận chính xác và đầy đủ theo các chỉ tiêu yêu cầu.

V. Lưu Ý Và Sai Sót Thường Gặp Khi Lập Sổ Chi Tiết Các Khoản Đầu Tư

Khi lập sổ chi tiết các khoản đầu tư vào công ty liên doanh theo Thông tư 99/2025/TT-BTC, có một số lưu ý quan trọng và sai sót thường gặp mà kế toán cần lưu tâm để đảm bảo tính chính xác và tuân thủ quy định kế toán. Việc nắm vững và tránh các sai sót này sẽ giúp quá trình ghi nhận và báo cáo tài chính trở nên dễ dàng và minh bạch hơn.

1. Sai sót trong việc ghi nhận các khoản lợi nhuận và lỗ phát sinh

Một trong những sai sót phổ biến nhất là không ghi nhận kịp thời các khoản lợi nhuận hoặc lỗ từ công ty liên doanh. Điều này có thể gây ảnh hưởng lớn đến báo cáo tài chính của doanh nghiệp, dẫn đến việc sai lệch kết quả tài chính cuối kỳ. Kế toán cần phải ghi nhận chính xác và đầy đủ mọi khoản lợi nhuận/lỗ theo tỷ lệ sở hữu và chỉ khi khoản lợi nhuận/lỗ đó thực sự được thực hiện.

2. Nhầm lẫn trong việc ghi nhận tỷ lệ sở hữu

Sai sót cũng thường xuyên xảy ra khi có sự nhầm lẫn trong việc xác định tỷ lệ sở hữu của doanh nghiệp trong công ty liên doanh. Tỷ lệ sở hữu phải được ghi nhận đúng theo hợp đồng liên doanh và theo quy định của Thông tư 99, giúp tính toán đúng số lợi nhuận/lỗ phát sinh và số dư của khoản đầu tư. Việc xác định sai tỷ lệ sở hữu có thể dẫn đến sai sót trong báo cáo tài chính, ảnh hưởng đến tính chính xác của số liệu.

3. Không thực hiện đối chiếu định kỳ

Việc không thực hiện đối chiếu số liệu giữa sổ chi tiết và sổ cái định kỳ là một trong những nguyên nhân khiến các sai sót không được phát hiện kịp thời. Kế toán cần đối chiếu thường xuyên số liệu giữa các sổ sách để đảm bảo tính nhất quán và phát hiện sớm các sự chênh lệch, từ đó điều chỉnh trước khi lập báo cáo tài chính chính thức.

4. Thiếu cập nhật thông tin kịp thời

Do sự thay đổi trong các khoản đầu tư vào công ty liên doanh, việc không cập nhật kịp thời thông tin về các phát sinh, thay đổi tỷ lệ sở hữu, hoặc số tiền đầu tư có thể dẫn đến lỗi trong số liệu và không phản ánh chính xác tình hình tài chính của doanh nghiệp. Kế toán cần thường xuyên theo dõi và cập nhật các thay đổi này vào sổ chi tiết.

5. Sử dụng phần mềm kế toán không phù hợp

Khi sử dụng phần mềm kế toán, một số doanh nghiệp không kiểm tra khả năng tương thích của phần mềm với các yêu cầu của Thông tư 99. Điều này có thể dẫn đến lỗi trong việc ghi nhận số liệu hoặc không cập nhật được các mẫu sổ chi tiết đúng quy định. Do đó, doanh nghiệp cần đảm bảo phần mềm kế toán sử dụng đáp ứng đầy đủ các yêu cầu của Thông tư 99/2025/TT-BTC.

6. Lỗi trong việc phân loại các khoản đầu tư

Một số doanh nghiệp có thể gặp phải sai sót trong phân loại các khoản đầu tư, chẳng hạn như đầu tư dài hạn và ngắn hạn. Việc phân loại không chính xác có thể ảnh hưởng đến việc lập báo cáo tài chính và các quyết định quản lý tài chính của doanh nghiệp.

Việc áp dụng mẫu sổ chi tiết các khoản đầu tư theo Thông tư 99/2025/TT-BTC là cần thiết để doanh nghiệp tuân thủ quy định kế toán mới và bảo đảm tính chính xác trong báo cáo tài chính. Doanh nghiệp cần chủ động cập nhật thông tin đầu tư, ghi sổ đúng quy trình và thường xuyên đối chiếu số liệu giữa các sổ sách kế toán.

Nếu bạn muốn nâng cao kỹ năng kế toán tổng hợp và áp dụng thành thạo các quy định mới của Thông tư 99, khóa học Kế toán tổng hợp thực hành tại Kế toán Lê Ánh là lựa chọn lý tưởng.

Đăng ký ngay để bắt đầu học và áp dụng các quy định kế toán vào công việc thực tế.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")