Mẫu Sổ chi tiết phát hành cổ phiếu Theo TT 99/2025/TT-BTC

30/07/2026 - 12:53

Mẫu Sổ chi tiết phát hành cổ phiếu theo Thông tư 99/2025/TT-BTC là một trong những sổ kế toán quan trọng đối với doanh nghiệp cổ phần khi thực hiện tăng vốn, phát hành cổ phiếu cho cổ đông hiện hữu, cổ đông mới hoặc phát hành riêng lẻ. Việc lập và theo dõi sổ chi tiết phát hành cổ phiếu không chỉ phục vụ công tác hạch toán vốn chủ sở hữu, mà còn là căn cứ để kiểm soát tính hợp pháp của các đợt phát hành, đối chiếu với hồ sơ pháp lý và trình bày minh bạch trên báo cáo tài chính.

Thông tư 99/2025/TT-BTC đã quy định cụ thể về nguyên tắc ghi nhận, theo dõi và quản lý các nghiệp vụ liên quan đến phát hành cổ phiếu. Bài viết dưới đây của Kế toán Lê Ánh sẽ giới thiệu mẫu sổ chi tiết phát hành cổ phiếu theo đúng quy định, đồng thời làm rõ cách ghi chép và những lưu ý thực tế doanh nghiệp cần nắm.

- I. Mẫu Sổ chi tiết phát hành cổ phiếu (Theo TT 99/2025/TT-BTC)

- II. Sổ chi tiết phát hành cổ phiếu là gì?

- III. Đối tượng bắt buộc lập sổ chi tiết phát hành cổ phiếu

- IV. Nguyên tắc ghi sổ chi tiết phát hành cổ phiếu theo Thông tư 99/2025/TT-BTC

- V. Hướng dẫn cách ghi Sổ chi tiết phát hành cổ phiếu

- VI. Mối liên hệ giữa Sổ chi tiết phát hành cổ phiếu và các sổ kế toán khác

- VII. Những lưu ý quan trọng khi lập và sử dụng Sổ chi tiết phát hành cổ phiếu

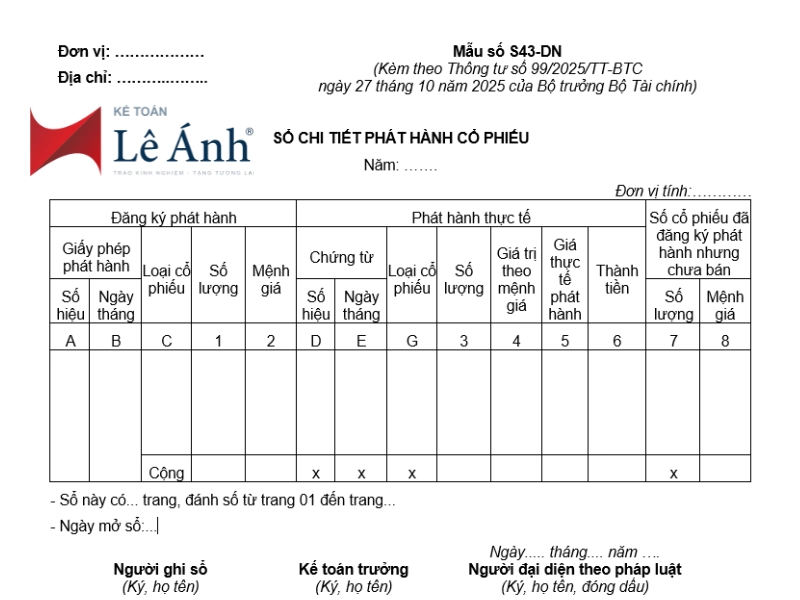

I. Mẫu Sổ chi tiết phát hành cổ phiếu (Theo TT 99/2025/TT-BTC)

Tải Mẫu Sổ chi tiết phát hành cổ phiếu (Theo TT 99/2025/TT-BTC) Tại Đây

II. Sổ chi tiết phát hành cổ phiếu là gì?

Sổ chi tiết phát hành cổ phiếu là sổ kế toán dùng để theo dõi chi tiết các thông tin liên quan đến từng đợt phát hành cổ phiếu của công ty cổ phần, bao gồm số lượng cổ phiếu phát hành, mệnh giá, giá phát hành, tổng giá trị phát hành và đối tượng mua cổ phiếu. Sổ này được lập trên cơ sở các chứng từ hợp pháp như nghị quyết của Đại hội đồng cổ đông, phương án phát hành cổ phiếu và chứng từ góp vốn.

Trong hệ thống sổ kế toán doanh nghiệp, sổ chi tiết phát hành cổ phiếu có vai trò quan trọng trong việc quản lý và kiểm soát nguồn vốn góp của chủ sở hữu. Thông tin trên sổ là căn cứ để kế toán ghi nhận chính xác các khoản tăng vốn do phát hành cổ phiếu, đồng thời phục vụ công tác đối chiếu với sổ cái các tài khoản vốn.

Sổ chi tiết phát hành cổ phiếu có mối liên hệ trực tiếp với vốn điều lệ, do phản ánh số cổ phiếu đã phát hành và giá trị vốn góp tương ứng của các cổ đông. Đồng thời, số liệu trên sổ cũng là cơ sở để xác định và theo dõi vốn chủ sở hữu trên Bảng cân đối kế toán, bao gồm cả phần vốn góp theo mệnh giá và các khoản chênh lệch do phát hành cổ phiếu.

Bên cạnh đó, sổ chi tiết phát hành cổ phiếu còn phục vụ cho việc lập báo cáo tài chính, đặc biệt là chỉ tiêu vốn chủ sở hữu và nội dung thuyết minh báo cáo tài chính liên quan đến thay đổi vốn góp của cổ đông. Việc lập và ghi chép đầy đủ sổ này giúp doanh nghiệp đảm bảo tính minh bạch, chính xác và tuân thủ đúng chế độ kế toán hiện hành.

Bài viết tham khảo:Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

III. Đối tượng bắt buộc lập sổ chi tiết phát hành cổ phiếu

Theo quy định của chế độ kế toán doanh nghiệp, công ty cổ phần có phát hành cổ phiếu có trách nhiệm lập và ghi chép Sổ chi tiết phát hành cổ phiếu để theo dõi đầy đủ các thông tin liên quan đến vốn góp của cổ đông trong từng đợt phát hành.

Sổ chi tiết phát hành cổ phiếu được lập trong các trường hợp phát hành cổ phiếu sau:

- Phát hành cổ phiếu lần đầu: ghi nhận số cổ phiếu phát hành khi thành lập công ty cổ phần hoặc khi chuyển đổi từ loại hình doanh nghiệp khác sang công ty cổ phần.

- Phát hành thêm cổ phiếu: áp dụng đối với các đợt tăng vốn điều lệ thông qua việc chào bán thêm cổ phiếu trong quá trình hoạt động của doanh nghiệp.

Tùy theo hình thức phát hành, kế toán cần phân biệt rõ các trường hợp sau:

- Phát hành cho cổ đông hiện hữu: là việc chào bán cổ phiếu cho các cổ đông đang nắm giữ cổ phần của công ty, thường theo tỷ lệ sở hữu. Sổ chi tiết cần theo dõi rõ số lượng cổ phiếu phát hành cho từng cổ đông.

- Phát hành riêng lẻ: là việc phát hành cổ phiếu cho một hoặc một số nhà đầu tư xác định. Trường hợp này, sổ chi tiết phải phản ánh đầy đủ thông tin về đối tượng mua, giá phát hành và giá trị vốn góp.

Việc xác định đúng đối tượng và hình thức phát hành là cơ sở để lập sổ chi tiết phát hành cổ phiếu chính xác, phục vụ quản lý vốn chủ sở hữu và lập báo cáo tài chính theo quy định.

IV. Nguyên tắc ghi sổ chi tiết phát hành cổ phiếu theo Thông tư 99/2025/TT-BTC

Việc ghi sổ chi tiết phát hành cổ phiếu phải tuân thủ đầy đủ các nguyên tắc của chế độ kế toán doanh nghiệp nhằm đảm bảo số liệu về vốn chủ sở hữu được phản ánh trung thực, chính xác và nhất quán.

1. Căn cứ ghi sổ

Kế toán chỉ được ghi nhận phát hành cổ phiếu khi có đầy đủ hồ sơ, chứng từ hợp pháp, bao gồm:

- Nghị quyết của Đại hội đồng cổ đông thông qua phương án phát hành cổ phiếu.

- Phương án phát hành cổ phiếu được cấp có thẩm quyền phê duyệt, trong đó xác định rõ loại cổ phiếu, số lượng, mệnh giá, giá phát hành và đối tượng mua.

- Chứng từ thu tiền hoặc chứng từ góp vốn của cổ đông, làm căn cứ xác nhận việc hoàn tất nghĩa vụ góp vốn.

Các chứng từ này là cơ sở pháp lý để kế toán lập và ghi chép sổ chi tiết phát hành cổ phiếu.

2. Thời điểm ghi nhận phát hành cổ phiếu

Việc ghi nhận phát hành cổ phiếu được thực hiện tại thời điểm doanh nghiệp nhận được vốn góp của cổ đông theo phương án phát hành đã được phê duyệt. Trường hợp góp vốn bằng tài sản, thời điểm ghi nhận là khi doanh nghiệp hoàn tất việc tiếp nhận và xác định giá trị tài sản góp vốn theo quy định.

3. Nguyên tắc phản ánh trên sổ

Khi ghi sổ chi tiết phát hành cổ phiếu, kế toán phải đảm bảo:

- Phản ánh đúng số lượng cổ phiếu đã phát hành trong từng đợt, theo từng loại cổ phiếu.

- Phản ánh đúng giá trị phát hành, bao gồm mệnh giá và các khoản chênh lệch (nếu có) theo phương án phát hành.

- Phản ánh đúng đối tượng mua cổ phiếu, đảm bảo theo dõi chi tiết theo từng cổ đông hoặc nhà đầu tư.

Việc tuân thủ đầy đủ các nguyên tắc trên giúp doanh nghiệp quản lý chặt chẽ vốn góp của cổ đông và đảm bảo tính chính xác của số liệu trên báo cáo tài chính.

V. Hướng dẫn cách ghi Sổ chi tiết phát hành cổ phiếu

1. Hướng dẫn ghi từng chỉ tiêu trên sổ

Khi lập Sổ chi tiết phát hành cổ phiếu, kế toán cần ghi chép đầy đủ, chính xác các chỉ tiêu theo mẫu quy định, cụ thể:

- Ngày, số chứng từ: ghi theo ngày phát sinh nghiệp vụ và số hiệu chứng từ thu tiền hoặc chứng từ góp vốn của cổ đông.

- Loại cổ phiếu: xác định rõ là cổ phiếu phổ thông hay cổ phiếu ưu đãi (nếu có).

- Số lượng cổ phiếu phát hành: ghi đúng số cổ phiếu thực tế phát hành trong từng đợt.

- Mệnh giá cổ phiếu: ghi theo mệnh giá quy định trong điều lệ công ty.

- Giá phát hành: ghi theo giá bán cổ phiếu đã được phê duyệt trong phương án phát hành.

- Tổng giá trị phát hành: xác định bằng số lượng cổ phiếu phát hành nhân với giá phát hành.

- Đối tượng mua cổ phiếu: ghi rõ tên cổ đông hoặc nhà đầu tư mua cổ phiếu.

- Ghi chú: phản ánh các thông tin cần thiết khác liên quan đến đợt phát hành.

2. Ví dụ minh họa cách ghi sổ

Trường hợp 1: Phát hành cổ phiếu theo mệnh giá

Doanh nghiệp phát hành 100.000 cổ phiếu phổ thông, mệnh giá 10.000 đồng/cổ phiếu, giá phát hành bằng mệnh giá.

Kế toán ghi sổ chi tiết phát hành cổ phiếu theo số lượng cổ phiếu phát hành, mệnh giá, tổng giá trị phát hành là 1.000.000.000 đồng, đồng thời ghi nhận tăng vốn điều lệ tương ứng.

Trường hợp 2: Phát hành cổ phiếu cao hơn mệnh giá

Doanh nghiệp phát hành 50.000 cổ phiếu phổ thông, mệnh giá 10.000 đồng/cổ phiếu, giá phát hành 15.000 đồng/cổ phiếu.

Trên sổ chi tiết, kế toán ghi nhận tổng giá trị phát hành theo giá phát hành thực tế, đồng thời theo dõi riêng phần chênh lệch giữa giá phát hành và mệnh giá.

3. Lưu ý khi ghi nhận chênh lệch giá phát hành

Đối với trường hợp phát hành cổ phiếu cao hơn mệnh giá, kế toán cần tách biệt rõ:

- Phần giá trị ghi nhận vào vốn điều lệ theo mệnh giá cổ phiếu.

- Phần chênh lệch giá phát hành ghi nhận vào vốn chủ sở hữu theo quy định của chế độ kế toán.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

Việc ghi nhận đúng và đầy đủ chênh lệch giá phát hành giúp đảm bảo số liệu vốn chủ sở hữu phản ánh trung thực, chính xác trên báo cáo tài chính.

VI. Mối liên hệ giữa Sổ chi tiết phát hành cổ phiếu và các sổ kế toán khác

Sổ chi tiết phát hành cổ phiếu không tồn tại độc lập mà có mối liên hệ chặt chẽ với hệ thống sổ kế toán và báo cáo tài chính của doanh nghiệp. Việc ghi chép đúng và đầy đủ sổ này là cơ sở để đảm bảo tính nhất quán của số liệu về vốn chủ sở hữu.

1. Quan hệ với các sổ kế toán liên quan

- Sổ chi tiết vốn đầu tư của chủ sở hữu:

Thông tin về số lượng cổ phiếu phát hành, giá trị vốn góp của từng cổ đông trên sổ chi tiết phát hành cổ phiếu là căn cứ để lập và cập nhật sổ chi tiết vốn đầu tư của chủ sở hữu. Hai sổ này phải đảm bảo khớp đúng về số liệu vốn góp theo từng cổ đông.

- Sổ cái tài khoản vốn:

Số liệu tổng hợp từ sổ chi tiết phát hành cổ phiếu được sử dụng để ghi vào sổ cái các tài khoản thuộc vốn chủ sở hữu. Việc đối chiếu giữa sổ chi tiết và sổ cái giúp kế toán kiểm soát chính xác các biến động tăng vốn do phát hành cổ phiếu.

2. Ảnh hưởng đến báo cáo tài chính

- Bảng cân đối kế toán:

Thông tin từ sổ chi tiết phát hành cổ phiếu ảnh hưởng trực tiếp đến các chỉ tiêu thuộc vốn chủ sở hữu, đặc biệt là vốn góp của chủ sở hữu và các khoản chênh lệch liên quan đến phát hành cổ phiếu.

- Thuyết minh báo cáo tài chính:

Sổ chi tiết phát hành cổ phiếu là căn cứ để thuyết minh các nội dung liên quan đến biến động vốn điều lệ, hình thức phát hành cổ phiếu và thay đổi cơ cấu vốn của doanh nghiệp trong kỳ.

Việc đảm bảo sự thống nhất giữa sổ chi tiết, sổ cái và báo cáo tài chính giúp doanh nghiệp minh bạch thông tin về vốn chủ sở hữu và đáp ứng yêu cầu của chế độ kế toán hiện hành.

VII. Những lưu ý quan trọng khi lập và sử dụng Sổ chi tiết phát hành cổ phiếu

Trong quá trình lập và sử dụng Sổ chi tiết phát hành cổ phiếu, kế toán cần đặc biệt lưu ý đến tính đầy đủ, chính xác và nhất quán của thông tin nhằm đảm bảo số liệu về vốn chủ sở hữu phản ánh đúng thực tế.

1. Các lỗi thường gặp

Một số sai sót phổ biến trong thực tế bao gồm:

- Ghi thiếu thông tin phát hành như số lượng cổ phiếu, giá phát hành hoặc đối tượng mua cổ phiếu, dẫn đến khó khăn trong việc đối chiếu và quản lý vốn góp.

- Không khớp số liệu giữa sổ chi tiết và sổ cái, đặc biệt trong các trường hợp phát hành cổ phiếu nhiều đợt hoặc có chênh lệch giá phát hành, làm sai lệch số liệu vốn chủ sở hữu trên báo cáo tài chính.

Việc kiểm tra, đối chiếu định kỳ giữa các sổ kế toán là cần thiết để kịp thời phát hiện và điều chỉnh sai sót.

2. Yêu cầu lưu trữ sổ kế toán

Sổ chi tiết phát hành cổ phiếu là sổ kế toán bắt buộc và phải được lưu trữ theo quy định của pháp luật về kế toán. Sổ có thể được lưu trữ dưới hình thức bản giấy hoặc điện tử, nhưng phải đảm bảo đầy đủ nội dung, dễ tra cứu và phục vụ cho công tác kiểm tra, kiểm toán khi cần thiết.

3. Trách nhiệm của kế toán khi lập sổ

Kế toán có trách nhiệm tổ chức lập, ghi chép và quản lý Sổ chi tiết phát hành cổ phiếu theo đúng quy định của chế độ kế toán doanh nghiệp. Đồng thời, kế toán phải chịu trách nhiệm về tính chính xác của số liệu, đảm bảo việc phản ánh các nghiệp vụ phát hành cổ phiếu phù hợp với hồ sơ pháp lý và chứng từ liên quan.

Việc tuân thủ đầy đủ các lưu ý trên giúp doanh nghiệp quản lý hiệu quả vốn góp của cổ đông và hạn chế rủi ro trong công tác kế toán, kiểm toán.

Việc lập và quản lý Sổ chi tiết phát hành cổ phiếu theo Thông tư 99/2025/TT-BTC đòi hỏi kế toán không chỉ nắm vững quy định mà còn hiểu rõ bản chất nghiệp vụ vốn chủ sở hữu và mối liên hệ với hệ thống sổ sách, báo cáo tài chính. Ghi nhận đúng ngay từ đầu sẽ giúp doanh nghiệp kiểm soát chặt chẽ vốn góp của cổ đông và hạn chế rủi ro khi kiểm tra, kiểm toán.

Đối với những kế toán mong muốn làm chủ nghiệp vụ vốn – cổ phiếu – vốn chủ sở hữu trong thực tế, việc tham gia các khóa kế toán thực hành do kế toán trưởng trực tiếp giảng dạy sẽ giúp hệ thống hóa kiến thức, hiểu sâu bản chất và áp dụng đúng trong doanh nghiệp, thay vì chỉ làm theo mẫu hoặc ghi nhận máy móc.

Đây cũng là nền tảng quan trọng để kế toán tự tin xử lý các nghiệp vụ liên quan đến vốn và báo cáo tài chính ở cấp độ chuyên sâu hơn.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")