Phân Loại Tài Sản Ngắn Hạn Và Dài Hạn Theo Thông Tư 99

08/08/2026 - 16:03

Trong quá trình lập báo cáo tài chính, việc phân loại tài sản ngắn hạn và dài hạn theo Thông tư 99/2025/TT-BTC là nội dung dễ bị nhầm lẫn và sai sót nhất. Chỉ cần xác định không đúng thời hạn thu hồi, mục đích nắm giữ hoặc chu kỳ kinh doanh, báo cáo tài chính có thể bị sai lệch cơ cấu, ảnh hưởng đến các chỉ tiêu tài chính và tiềm ẩn rủi ro khi thanh tra, quyết toán thuế. Bài viết dưới đây của Kế toán Lê Ánh sẽ giúp kế toán hiểu đúng và áp dụng chính xác quy định phân loại tài sản theo Thông tư 99 trong thực tế doanh nghiệp.

I. Phân Loại Tài Sản Ngắn Hạn

1. Khái niệm tài sản ngắn hạn

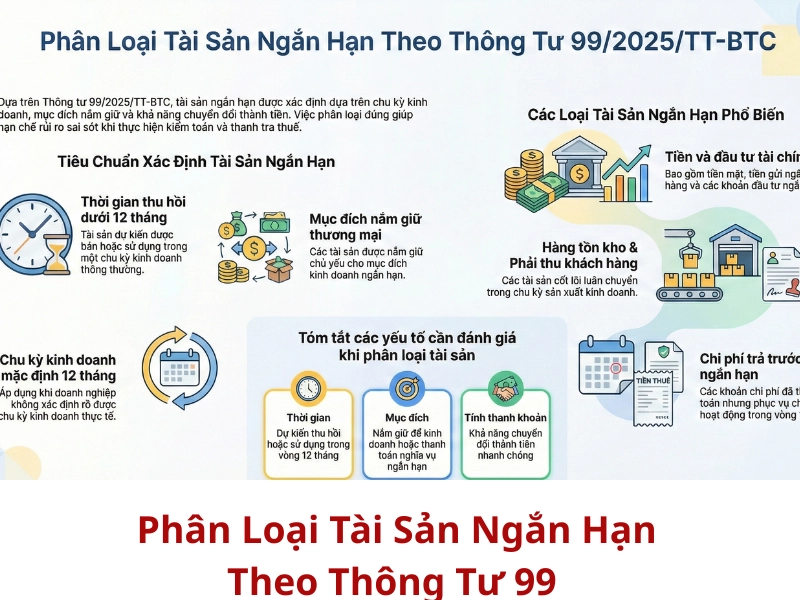

Theo Thông tư 99/2025/TT-BTC, tài sản ngắn hạn là những tài sản thỏa mãn ít nhất một trong các điều kiện liên quan đến thời gian thu hồi, mục đích nắm giữ hoặc khả năng chuyển đổi thành tiền trong chu kỳ kinh doanh thông thường của doanh nghiệp.

Trong trường hợp doanh nghiệp không xác định được chu kỳ kinh doanh một cách rõ ràng, chu kỳ này được mặc định là 12 tháng kể từ ngày báo cáo.

2. Các yếu tố xác định tài sản ngắn hạn

Việc phân loại tài sản ngắn hạn không chỉ căn cứ vào tên gọi tài sản, mà cần đánh giá đồng thời các yếu tố sau:

- Thời gian dự kiến thu hồi hoặc sử dụng

- Mục đích nắm giữ tài sản

- Khả năng chuyển đổi thành tiền hoặc sử dụng để thanh toán nghĩa vụ ngắn hạn

- Chu kỳ kinh doanh thực tế của doanh nghiệp

Nếu tài sản đáp ứng một trong các tiêu chí theo quy định, kế toán được phép phân loại là tài sản ngắn hạn.

3. Điều kiện để phân loại tài sản là ngắn hạn

Tài sản được phân loại là ngắn hạn khi thuộc một trong các trường hợp sau:

- Dự kiến thu hồi, bán hoặc sử dụng trong một chu kỳ kinh doanh thông thường hoặc không quá 12 tháng kể từ ngày báo cáo;

- Là tài sản nắm giữ cho mục đích thương mại, phục vụ hoạt động kinh doanh ngắn hạn;

- Là tiền hoặc tương đương tiền, trừ trường hợp bị hạn chế trao đổi hoặc không được sử dụng để thanh toán các khoản nợ có thời hạn trên 12 tháng.

4. Ví dụ thực tiễn về tài sản ngắn hạn

Trong thực tế doanh nghiệp, các tài sản thường được phân loại là tài sản ngắn hạn bao gồm:

- Tiền mặt, tiền gửi ngân hàng;

- Các khoản phải thu ngắn hạn của khách hàng;

- Hàng tồn kho;

- Chi phí trả trước ngắn hạn;

- Đầu tư tài chính ngắn hạn.

Việc xác định đúng bản chất và thời hạn của từng loại tài sản giúp kế toán phân loại chính xác trên Bảng cân đối kế toán, hạn chế rủi ro khi rà soát, kiểm toán và thanh tra thuế.

II. Phân Loại Tài Sản Dài Hạn

1. Khái niệm tài sản dài hạn

Theo Thông tư 99/2025/TT-BTC, tài sản dài hạn là những tài sản không đáp ứng tiêu chí của tài sản ngắn hạn, có thời gian thu hồi, sử dụng hoặc nắm giữ vượt quá một chu kỳ kinh doanh thông thường hoặc quá 12 tháng kể từ ngày báo cáo.

Tài sản dài hạn thường gắn liền với năng lực sản xuất, hoạt động đầu tư và chiến lược phát triển dài hạn của doanh nghiệp, do đó việc phân loại cần dựa trên bản chất kinh tế thay vì hình thức hoặc tên gọi tài sản.

2. Các yếu tố xác định tài sản dài hạn

Khi xem xét một tài sản có phải là tài sản dài hạn hay không, kế toán cần đánh giá các yếu tố sau:

- Thời gian sử dụng hoặc thu hồi trên 12 tháng kể từ ngày báo cáo;

- Không phục vụ mục đích thương mại ngắn hạn;

- Không có khả năng chuyển đổi thành tiền trong ngắn hạn;

- Gắn với hoạt động đầu tư, sản xuất, kinh doanh dài hạn của doanh nghiệp.

Những tài sản không đáp ứng bất kỳ tiêu chí nào của tài sản ngắn hạn sẽ được phân loại là tài sản dài hạn.

3. Điều kiện để phân loại tài sản là dài hạn

Tài sản được phân loại là dài hạn khi thuộc một trong các trường hợp sau:

- Không thỏa mãn các điều kiện phân loại tài sản ngắn hạn theo quy định tại Thông tư 99;

- Không dự kiến thu hồi, bán hoặc sử dụng trong vòng 12 tháng kể từ ngày báo cáo;

- Bị hạn chế chuyển đổi, sử dụng cho các mục đích thanh toán ngắn hạn.

Trong thực tế, nhiều tài sản dù có thể tạo ra lợi ích kinh tế nhưng nếu thời gian thu hồi vượt 12 tháng vẫn phải phân loại là tài sản dài hạn để phản ánh đúng cơ cấu tài chính của doanh nghiệp.

4. Ví dụ thực tiễn về tài sản dài hạn

Các tài sản thường được phân loại là tài sản dài hạn trong doanh nghiệp bao gồm:

- Bất động sản đầu tư, quyền sử dụng đất;

- Máy móc, thiết bị, nhà xưởng, phương tiện vận tải;

- Tài sản cố định hữu hình và vô hình;

- Đầu tư tài chính dài hạn;

- Chi phí trả trước dài hạn.

Việc phân loại đúng tài sản dài hạn giúp phản ánh chính xác năng lực tài chính, mức độ đầu tư và khả năng phát triển bền vững của doanh nghiệp trên báo cáo tài chính.

III. Cách Phân Loại Tài Sản Khi Có Sự Thay Đổi

1. Tái phân loại tài sản

Tái phân loại tài sản là việc điều chỉnh lại nhóm tài sản từ ngắn hạn sang dài hạn hoặc ngược lại khi tại thời điểm kết thúc kỳ kế toán, tài sản đó không còn đáp ứng tiêu chí phân loại ban đầu.

Theo Thông tư 99/2025/TT-BTC, doanh nghiệp phải thực hiện tái phân loại nếu kể từ thời điểm cuối kỳ kế toán, tài sản thỏa mãn điều kiện của nhóm phân loại mới, trừ các trường hợp không được phép tái phân loại theo hướng dẫn cụ thể tại Thông tư.

Lưu ý: Việc tái phân loại không phụ thuộc vào ý chí chủ quan của doanh nghiệp mà phải căn cứ vào bản chất và tình trạng thực tế của tài sản tại ngày lập báo cáo tài chính.

2. Quy trình và điều kiện tái phân loại tài sản

Khi phát sinh thay đổi, kế toán cần thực hiện tái phân loại theo các bước sau:

- Rà soát thời gian thu hồi, sử dụng còn lại của tài sản tại ngày báo cáo;

- Đánh giá lại mục đích nắm giữ và khả năng chuyển đổi thành tiền;

- Xác định lại chu kỳ kinh doanh (nếu có);

- Thực hiện phân loại lại trên Bảng cân đối kế toán tại kỳ lập báo cáo.

Việc tái phân loại không làm thay đổi giá trị ghi sổ của tài sản, mà chỉ thay đổi vị trí trình bày trên báo cáo tài chính.

3. Ví dụ về tái phân loại tài sản trong thực tế

Một số tình huống tái phân loại thường gặp trong doanh nghiệp:

- Khoản phải thu dài hạn đến thời điểm cuối năm chỉ còn thời hạn thu hồi dưới 12 tháng → tái phân loại sang tài sản ngắn hạn;

- Chi phí trả trước dài hạn nhưng phần còn lại dự kiến phân bổ trong 12 tháng tới → tái phân loại phần tương ứng sang ngắn hạn;

- Khoản đầu tư ngắn hạn thay đổi mục đích nắm giữ sang dài hạn → tái phân loại sang tài sản dài hạn nếu đáp ứng điều kiện theo quy định.

Những trường hợp này nếu không được rà soát kịp thời rất dễ dẫn đến sai lệch cơ cấu tài sản trên báo cáo tài chính.

4. Điều kiện pháp lý và quy định cần lưu ý

Thông tư 99 nhấn mạnh nguyên tắc:

- Phân loại tài sản căn cứ vào tình trạng thực tế tại ngày báo cáo, không căn cứ vào thời điểm ghi nhận ban đầu;

- Bắt buộc tái phân loại khi tài sản đáp ứng điều kiện của nhóm phân loại mới;

- Không được tùy ý tái phân loại nhằm điều chỉnh chỉ tiêu tài chính hoặc làm đẹp báo cáo.

Do đó, doanh nghiệp cần xây dựng quy trình rà soát tài khoản trước khi lập báo cáo tài chính, đặc biệt với các khoản phải thu, chi phí trả trước và đầu tư tài chính để đảm bảo phân loại tài sản đúng quy định.

IV. Tầm Quan Trọng Của Việc Phân Loại Tài Sản Chính Xác

1. Tác động đối với báo cáo tài chính

Việc phân loại tài sản ngắn hạn và dài hạn ảnh hưởng trực tiếp đến cơ cấu Bảng cân đối kế toán và các chỉ tiêu tài chính quan trọng của doanh nghiệp. Nếu phân loại sai, báo cáo tài chính có thể phản ánh không đúng tình hình tài chính thực tế, dẫn đến rủi ro trong phân tích và ra quyết định.

Cụ thể, phân loại tài sản không chính xác sẽ tác động đến:

- Chỉ tiêu thanh khoản (tỷ lệ thanh toán ngắn hạn, khả năng chi trả);

- Dòng tiền và kế hoạch tài chính của doanh nghiệp;

- Kết quả kinh doanh và nghĩa vụ thuế, đặc biệt khi liên quan đến chi phí trả trước, khấu hao và phân bổ;

- Đánh giá của ngân hàng, nhà đầu tư và cơ quan quản lý khi xem xét báo cáo tài chính.

Trong nhiều trường hợp, sai sót trong phân loại tài sản còn dẫn đến việc bị yêu cầu điều chỉnh báo cáo tài chính khi kiểm toán hoặc thanh tra thuế.

2. Lợi ích của việc phân loại tài sản chính xác

Phân loại tài sản đúng theo Thông tư 99/2025/TT-BTC mang lại nhiều lợi ích thiết thực cho doanh nghiệp:

- Phản ánh trung thực, hợp lý tình hình tài chính tại thời điểm lập báo cáo;

- Hỗ trợ quản trị tài chính hiệu quả, giúp doanh nghiệp đánh giá đúng năng lực thanh toán và kế hoạch sử dụng vốn;

- Hạn chế rủi ro pháp lý, tránh sai phạm khi thanh tra, kiểm tra thuế;

- Đảm bảo tuân thủ chuẩn mực và quy định kế toán hiện hành, tạo sự nhất quán giữa các kỳ kế toán.

Vì vậy, phân loại tài sản không chỉ là yêu cầu kỹ thuật kế toán, mà còn là yếu tố nền tảng đảm bảo tính minh bạch và an toàn tài chính cho doanh nghiệp.

Phân loại tài sản ngắn hạn và dài hạn theo Thông tư 99/2025/TT-BTC là yêu cầu bắt buộc để báo cáo tài chính phản ánh đúng tình hình tài chính và hạn chế rủi ro khi kiểm toán, thanh tra thuế. Doanh nghiệp cần áp dụng đúng và nhất quán ngay từ khâu hạch toán.

Theo dõi Kế toán Lê Ánh để cập nhật quy định kế toán mới nhất và tham gia các khóa học kế toán thực hành, khóa học Thông tư 99 do kế toán trưởng trực tiếp hướng dẫn, giúp áp dụng đúng – làm được ngay trong doanh nghiệp.

")