Chi Phí Trả Trước Là Gì? Hạch Toán, Phân Bổ Chi Phí Trả Trước

Chi phí trả trước là gì? Chi phí trả trước là tài sản hay nguồn vốn? Cách hạch toán tài khoản chi phí trả trước như thế nào? Hãy cùng Kế Toán Lê Ánh tìm hiểu chi tiết qua nội dung bài viết dưới đây nhé

Nội dung bài viết:

1. Chi phí trả trước là gì? Đặc điểm của chi phí trả trước

Khái niệm

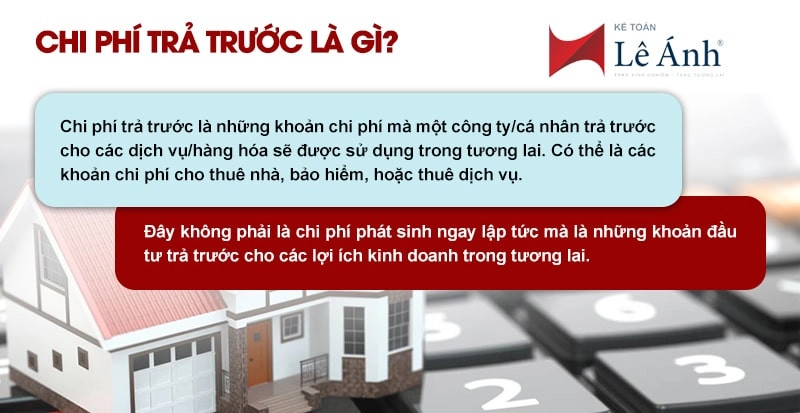

Chi phí trả trước là những khoản chi phí mà một công ty/cá nhân trả trước cho các dịch vụ hoặc hàng hóa sẽ được sử dụng trong tương lai. Có thể là các khoản chi phí cho thuê nhà, bảo hiểm, hoặc thuê dịch vụ.

Đây không phải là chi phí phát sinh ngay lập tức mà là những khoản đầu tư trả trước cho các lợi ích kinh doanh trong tương lai.

Chi phí trả trước là tài sản hay nguồn vốn?

Các chi phí này thường được ghi nhận là một tài sản trên bảng cân đối kế toán của công ty, và sẽ được hạch toán dần vào chi phí trong các kỳ kế toán tương lai, tương ứng với thời gian sử dụng dịch vụ hoặc hàng hóa đó.

Chi phí trả trước thường liên quan đến các dịch vụ hoặc hàng hóa có thời hạn sử dụng xác định, thường là trong một năm tài chính.

Ví dụ về chi phí trả trước: Công ty X trả trước tiền thuê nhà cho cả năm, khoản tiền này sẽ được ghi nhận như một chi phí trả trước. Trong mỗi tháng, một phần của khoản tiền thuê nhà này sẽ được hạch toán như một chi phí, phản ánh việc sử dụng không gian văn phòng trong tháng đó.

Phân loại chi phí trả trước

Chi phí trả trước có thể được chia thành hai loại chính dựa trên thời hạn sử dụng: Ngắn hạn và dài hạn. Sự phân biệt này quan trọng trong kế toán vì nó ảnh hưởng đến cách chi phí được hạch toán và phân bổ.

Chi phí trả trước ngắn hạn là gì? - Là những khoản chi phí được trả trước cho các dịch vụ hoặc hàng hóa mà sẽ được sử dụng hoặc tiêu thụ trong một kỳ kế toán ngắn hạn, thường là một năm.

Ví dụ: Tiền thuê nhà hoặc văn phòng trả trước cho một năm. Bảo hiểm trả trước cho một kỳ hạn ngắn hạn (như bảo hiểm xe cộ hàng năm).

Hạch toán (Tài khoản 124): Được ghi nhận là một tài sản lưu động trên bảng cân đối kế toán. Phân bổ dần vào chi phí trong suốt thời gian sử dụng, thường là hàng tháng.

Chi phí trả trước dài hạn là gì? - Là các khoản chi trả trước cho dịch vụ hoặc hàng hóa mà thời hạn sử dụng kéo dài hơn một năm tài chính.

Ví dụ: Tiền thuê trả trước cho một thời kỳ dài hơn một năm. Hợp đồng bảo hiểm có thời hạn nhiều năm. Hợp đồng cung cấp dịch vụ hoặc bảo trì dài hạn.

Hạch toán (Tài khoản 242): Được ghi nhận là một tài sản dài hạn trên bảng cân đối kế toán. Phân bổ thành chi phí trong suốt thời gian hợp đồng hoặc thời hạn sử dụng, thường qua mỗi kỳ kế toán hàng năm.

|

Lưu ý: Theo chế độ kế toán cũ tại Quyết định 48, chi phí trả trước ngắn hạn được theo dõi tại TK 124; chi phí trả trước dài hạn theo dõi tại TK 242. Tuy nhiên, theo chế độ kế toán mới tại Thông tư 200 và 133 hiện đã bỏ tài khoản 124. Cả chi phí trả trước ngắn hạn & dài hạn đều được theo dõi chung tại tài khoản 242, nhưng cuối kỳ, doanh nghiệp phải phân loại riêng chúng trên bảng cân đối kế toán. |

Xem thêm:

2. Hạch toán chi phí trả trước

Nguyên tắc kế toán chi phí trả trước

Trích Điều 47 Thông tư 200/2014/TT-BTC:

"a) Tài khoản này dùng để phản ánh các chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều kỳ kế toán và việc kết chuyển các khoản chi phí này vào chi phí SXKD của các kỳ kế toán sau.

b) Các nội dung được phản ánh là chi phí trả trước, gồm:

- Chi phí trả trước về thuê cơ sở hạ tầng, thuê hoạt động TSCĐ (quyền sử dụng đất, nhà xưởng, kho bãi, văn phòng làm việc, cửa hàng và TSCĐ khác) phục vụ cho sản xuất, kinh doanh nhiều kỳ kế toán.

- Chi phí thành lập doanh nghiệp, chi phí đào tạo, quảng cáo phát sinh trong giai đoạn trước hoạt động được phân bổ tối đa không quá 3 năm;

- Chi phí mua bảo hiểm (bảo hiểm cháy, nổ, bảo hiểm trách nhiệm dân sự chủ phương tiện vận tải, bảo hiểm thân xe, bảo hiểm tài sản,...) và các loại lệ phí mà doanh nghiệp mua và trả một lần cho nhiều kỳ kế toán;

- Công cụ, dụng cụ, bao bì luân chuyển, đồ dùng cho thuê liên quan đến hoạt động kinh doanh trong nhiều kỳ kế toán;

- Chi phí đi vay trả trước về lãi tiền vay hoặc lãi trái phiếu ngay khi phát hành;

- Chi phí sửa chữa TSCĐ phát sinh một lần có giá trị lớn doanh nghiệp không thực hiện trích trước chi phí sửa chữa lớn TSCĐ, phân bổ tối đa không quá 3 năm;

- Số chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ bán và thuê lại là thuê tài chính;

- Số chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ bán và thuê lại là thuê hoạt động;

- Trường hợp hợp nhất kinh doanh không dẫn đến quan hệ công ty mẹ - công ty con có phát sinh lợi thế thương mại hoặc khi cổ phần hoá doanh nghiệp nhà nước có phát sinh lợi thế kinh doanh;

- Các khoản chi phí trả trước khác phục vụ cho hoạt động kinh doanh của nhiều kỳ kế toán.

Chi phí nghiên cứu và chi phí cho giai đoạn triển khai không đủ tiêu chuẩn ghi nhận là TSCĐ vô hình được ghi nhận ngay là chi phí sản xuất kinh doanh, không ghi nhận là chi phí trả trước.

... "

Cách hạch toán chi phí trả trước - Tài khoản 242

- Khi phát sinh các khoản chi phí trả trước, kế toán ghi:

Nợ TK 242 – Chi phí trả trước

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 153, 331, 334, 338,…

- Định kỳ tiến hành phân bổ chi phí trả trước vào chi phí SXKD, ghi:

Nợ các TK 623, 627, 635, 641, 642

Có TK 242 – Chi phí trả trước.

3. Phân bổ chi phí trả trước

Phân bổ chi phí trả trước là việc ghi nhận chi phí từ tài khoản tài sản (chi phí trả trước) sang tài khoản chi phí trong các kỳ kế toán. Đảm bảo rằng chi phí được ghi nhận trong kỳ kế toán phù hợp với thời gian thực tế mà dịch vụ hoặc hàng hóa đó được sử dụng, giúp phản ánh chính xác tình hình tài chính và kết quả kinh doanh.

Việc phân bổ tuân theo nguyên tắc kế toán đối ứng, chi phí phải được ghi nhận trong cùng kỳ mà doanh thu liên quan được kiếm được hoặc khi hàng hóa, dịch vụ được tiêu thụ.

Quy trình phân bổ:

Bước 1: Xác định thời gian mà chi phí trả trước sẽ được sử dụng hoặc tiêu thụ (ví dụ: 12 tháng cho tiền thuê nhà trả trước).

Bước 2: Chia tổng số tiền đã trả trước cho thời hạn sử dụng để tìm ra số tiền phải phân bổ cho mỗi kỳ kế toán.

Bước 3: Trong mỗi kỳ kế toán, một phần của tổng chi phí trả trước sẽ được chuyển từ tài khoản "Chi phí trả trước" (tài sản) sang tài khoản chi phí phù hợp (ví dụ: chi phí thuê nhà).

Ví dụ: Giả sử một công ty trả trước 12.000.000 đồng cho tiền thuê nhà trong một năm. Mỗi tháng, công ty sẽ phân bổ 1.000.000 đồng (12.000.000 đồng/ 12 tháng) từ tài khoản "Chi phí trả trước" sang tài khoản "Chi phí thuê nhà".

Xem thêm: Xử Lý Chi Phí Thuê Tài Sản (Nhà, Xe) Của Cá Nhân Theo Quy Định Mới Nhất

Qua bài viết này, chúng ta đã hiểu rõ hơn về khái niệm chi phí trả trước là gì, cách hạch toán và phân bổ chi phí trả trước. Mong rằng những chia sẻ của Kế toán Lê Ánh trong bài viết sẽ hữu ích với bạn đọc

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM