Hướng dẫn cách hạch toán bù trừ công nợ

08/08/2026 - 08:44

Nội dung bài viết được cố vấn chuyên môn bởi Phạm Thị Phương Thuý - Giảng viên khóa học kế toán tổng hợp thực hành tại Kế Toán Lê Ánh.

Bù trừ công nợ là gì? Đây là nghiệp vụ kế toán quan trọng khi một doanh nghiệp vừa có khoản phải thu vừa có khoản phải trả đối với cùng một đối tác. Thay vì thanh toán riêng lẻ từng khoản, kế toán có thể áp dụng bù trừ công nợ để tối ưu dòng tiền, giảm rủi ro thanh toán và tiết kiệm thời gian xử lý chứng từ.

Trong thực tế, việc bù trừ công nợ không chỉ đòi hỏi sự thống nhất giữa các bên mà còn phải tuân thủ quy định pháp lý, chuẩn mực kế toán và cách hạch toán đúng chuẩn. Kế toán viên cần nắm rõ cách ghi nhận, các bút toán chi tiết và cách thao tác trên phần mềm kế toán để tránh sai sót.

Bài viết này Kế toán Lê Ánh sẽ hướng dẫn chi tiết, cùng theo dõi nhé!

- 1. Bù trừ công nợ là gì? Phân biệt rõ các khái niệm dễ nhầm lẫn

- 2. Quy định pháp lý về bù trừ công nợ kế toán cần nắm vững (Cập nhật mới nhất)

- 3. Hướng dẫn hạch toán bù trừ công nợ (Theo Thông tư 200) - Ví dụ chi tiết

- 4. Thủ tục thanh toán bù trừ công nợ

- 5. Hướng dẫn thực hiện bù trừ công nợ trên phần mềm MISA (AMIS & SME)

- 6. Mẫu biên bản bù trừ công nợ (2 bên, 3 bên)

- 7. Cách viết hóa đơn bù trừ công nợ

- 8. Các Câu Hỏi Thường Gặp (FAQ) Về Bù Trừ Công Nợ

1. Bù trừ công nợ là gì? Phân biệt rõ các khái niệm dễ nhầm lẫn

Định nghĩa bù trừ công nợ (hay Cấn trừ công nợ)

Bù trừ công nợ (thường được gọi là cấn trừ công nợ) là một nghiệp vụ kế toán trong đó hai hoặc nhiều bên có các khoản nợ phải thu và phải trả lẫn nhau thỏa thuận sẽ đối trừ các khoản nợ đó. Thay vì thực hiện nhiều giao dịch thanh toán riêng lẻ, các bên sẽ chỉ thanh toán phần giá trị chênh lệch còn lại (nếu có).

Nghiệp vụ này mang lại nhiều lợi ích thiết thực cho doanh nghiệp:

- Tối ưu hóa dòng tiền: Giảm lượng tiền mặt hoặc tiền gửi ngân hàng cần sử dụng cho các giao dịch, giúp doanh nghiệp duy trì thanh khoản tốt hơn.

- Giảm thiểu giao dịch: Thay vì thực hiện nhiều lệnh chuyển tiền, các bên chỉ cần thực hiện một giao dịch cho phần chênh lệch, giúp tiết kiệm thời gian và chi phí ngân hàng.

- Giảm rủi ro thanh toán: Hạn chế rủi ro liên quan đến việc một bên đã thanh toán nhưng chưa nhận được khoản thanh toán từ bên kia.

Bảng so sánh chi tiết: Bù trừ công nợ - Cấn trừ công nợ - Đối trừ công nợ

Trên thực tế và trong các tài liệu hướng dẫn, các thuật ngữ "bù trừ", "cấn trừ" và "đối trừ" đôi khi được sử dụng thay thế cho nhau, gây ra sự nhầm lẫn nhất định cho người mới làm kế toán.

Việc hiểu rõ bản chất của từng thuật ngữ sẽ giúp kế toán viên áp dụng chính xác hơn. Dưới đây là bảng phân biệt chi tiết để làm rõ các khái niệm này.

|

Tiêu chí |

Bù trừ công nợ/ Cấn trừ công nợ |

Đối trừ công nợ |

|

Bản chất |

Là một nghiệp vụ kế toán - tài chính chính thức, dựa trên sự thỏa thuận bằng văn bản (biên bản bù trừ) giữa các bên để triệt tiêu các khoản công nợ lẫn nhau. |

Thường mang nghĩa rộng hơn, có thể là một thao tác kỹ thuật trên phần mềm kế toán để khớp các chứng từ thanh toán (phiếu thu, phiếu/ giấy báo có) với các chứng từ công nợ (hóa đơn bán hàng) của cùng một đối tượng. |

|

Điều kiện áp dụng |

Các bên phải có công nợ hai chiều (vừa là chủ nợ, vừa là con nợ của nhau) và có sự đồng thuận rõ ràng. |

Áp dụng khi cần theo dõi chi tiết việc thanh toán cho từng hóa đơn, hoặc khi khách hàng trả trước tiền hàng. Thao tác này chủ yếu phục vụ mục đích quản trị nội bộ và lên báo cáo công nợ chi tiết. |

|

Mức độ thỏa thuận |

Bắt buộc phải có sự đồng ý và xác nhận của tất cả các bên liên quan thông qua hợp đồng hoặc biên bản chính thức. |

Có thể là một thao tác nội bộ của kế toán trên phần mềm để quản lý công nợ, không nhất thiết phải có biên bản cho mỗi lần đối trừ nhỏ lẻ. |

|

Chứng từ đặc thù |

Biên bản bù trừ công nợ (2 bên hoặc 3 bên) là chứng từ cốt lõi, không thể thiếu. |

Không yêu cầu chứng từ đặc thù ngoài các chứng từ gốc như hóa đơn, phiếu thu, ủy nhiệm chi. |

Tóm lại, "Bù trừ/Cấn trừ" là thuật ngữ pháp lý và kế toán chỉ một thỏa thuận chính thức. "Đối trừ" thường là một thuật ngữ kỹ thuật trên phần mềm (như MISA) để chỉ hành động khớp chứng từ.

Trong bài viết này, chúng ta sẽ tập trung vào nghiệp vụ hạch toán bù trừ công nợ theo nghĩa pháp lý của nó.

Các trường hợp áp dụng phổ biến

Bù trừ công nợ 2 bên

Đây là trường hợp phổ biến nhất, xảy ra khi hai công ty có giao dịch mua bán lẫn nhau.

- Ví dụ: Công ty A bán hàng cho Công ty B một lô hàng trị giá 100 triệu đồng. Đồng thời, Công ty B cung cấp dịch vụ cho Công ty A trị giá 70 triệu đồng.

- Sơ đồ công nợ:

- Công ty A <--- (Phải thu 100 triệu) --- Công ty B

- Công ty A --- (Phải trả 70 triệu) ---> Công ty B

- Giải pháp: Thay vì A và B chuyển tiền cho nhau, họ lập biên bản bù trừ công nợ. Sau khi bù trừ, Công ty B chỉ cần thanh toán cho Công ty A phần chênh lệch là 100−70=30 triệu đồng.

Bù trừ công nợ 3 bên

Trường hợp này phức tạp hơn, liên quan đến mối quan hệ công nợ vòng tròn giữa ba bên.

- Ví dụ: Công ty A nợ Công ty B 50 triệu đồng. Công ty B nợ Công ty C 50 triệu đồng. Công ty C lại nợ Công ty A 50 triệu đồng.1

- Sơ đồ công nợ:

- A ---> (Nợ 50 triệu) ---> B

- B ---> (Nợ 50 triệu) ---> C

- C ---> (Nợ 50 triệu) ---> A

- Giải pháp: Ba bên cùng nhau lập "Biên bản bù trừ công nợ ba bên". Sau khi ký kết, tất cả các khoản nợ này được xóa bỏ mà không cần bất kỳ giao dịch tiền mặt nào diễn ra.

2. Quy định pháp lý về bù trừ công nợ kế toán cần nắm vững (Cập nhật mới nhất)

Các quy định về bù trừ công nợ nằm trong các thông tư, nghị định sau:

- Điều kiện khấu trừ thuế giá trị gia tăng trong Thông tư 129/2008/TT-BTC

- Các trường hợp được coi là khấu trừ thuế giá trị gia tăng đầu vào nộp qua ngân hàng trong Điều 15, Thông tư 06/2012/TT-BTC

- Xây dựng và hướng dẫn thi hành các luật thuế giá trị gia tăng trong Nghị định 209/2013/NĐ-CP được ban hành ngày 18/12/2013

- Hướng dẫn thi hành Luật thuế giá trị gia tăng trong Thông tư 219/2013/TT- BTC được ban hành ngày 31/12/2013

- Quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế giá trị gia tăng trong Nghị định 209/2013/NĐ-CP được ban hành ngày 18/12/2013

- Hướng dẫn về thuế GTGT và Quản lý thuế trong Nghị định số 12/2015/NĐ-CP được ban hành ngày 12/02/2015, trong đó quy định chi tiết thi hành luật, sửa đổi, bổ sung một số điều về thuế suất. Ngoài ra bổ sung thêm các điều về hóa đơn bán hàng, cung cấp dịch vụ tại Thông tư số 39/2014/TT-BTC ban hành ngày 31/03/2014

Theo đó:

Để nghiệp vụ bù trừ công nợ được cơ quan thuế chấp nhận là hợp lệ, hợp pháp, đặc biệt là để được khấu trừ thuế GTGT đầu vào và được tính là chi phí được trừ khi tính thuế TNDN, doanh nghiệp phải tuân thủ chặt chẽ các quy định của pháp luật.

Điều kiện để bù trừ công nợ được khấu trừ thuế GTGT và tính vào chi phí hợp lệ

Theo quy định tại Khoản 4 Điều 15 Thông tư 219/2013/TT-BTC (được sửa đổi, bổ sung tại Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC), hình thức thanh toán bù trừ công nợ được coi là thanh toán không dùng tiền mặt và đủ điều kiện khấu trừ thuế GTGT đầu vào nếu đáp ứng đồng thời các điều kiện sau:

- Quy định trong hợp đồng: Hợp đồng kinh tế (hợp đồng mua bán, cung cấp dịch vụ) giữa các bên phải có điều khoản quy định rõ ràng về việc cho phép thanh toán bằng hình thức bù trừ công nợ. Nếu hợp đồng ban đầu không có, các bên phải lập phụ lục hợp đồng để bổ sung điều khoản này.

- Biên bản bù trừ công nợ: Phải có biên bản đối chiếu công nợ và/hoặc biên bản bù trừ công nợ được lập chi tiết, có đầy đủ chữ ký và dấu (nếu có) của đại diện pháp luật các bên liên quan. Biên bản này là bằng chứng pháp lý cho sự thỏa thuận của các bên.

- Chứng từ thanh toán phần chênh lệch: Nếu sau khi bù trừ, phần giá trị còn lại có giá trị từ 20 triệu đồng trở lên thì bắt buộc phải được thanh toán bằng hình thức chuyển khoản qua ngân hàng. Doanh nghiệp phải lưu giữ chứng từ thanh toán không dùng tiền mặt này (ủy nhiệm chi, giấy báo nợ).

Việc đáp ứng đủ ba điều kiện trên là yêu cầu bắt buộc để đảm bảo tính hợp pháp của khoản chi phí và quyền lợi về thuế của doanh nghiệp.

Bộ chứng từ cần có để việc bù trừ công nợ là hợp lệ

Để chủ động và đảm bảo không thiếu sót khi thực hiện nghiệp vụ và khi giải trình với cơ quan thuế, kế toán cần chuẩn bị một bộ hồ sơ đầy đủ. Đây là công cụ kiểm tra hữu hiệu giúp giảm thiểu rủi ro pháp lý.

- Hợp đồng kinh tế: Hợp đồng mua bán, hợp đồng dịch vụ gốc (hoặc phụ lục hợp đồng) có điều khoản về thanh toán bù trừ công nợ.

- Hóa đơn giá trị gia tăng (GTGT): Hóa đơn đầu vào và đầu ra của các giao dịch phát sinh công nợ.

- Chứng từ giao nhận: Biên bản giao hàng, phiếu xuất kho, biên bản nghiệm thu dịch vụ hoàn thành.

- Biên bản đối chiếu công nợ: Lập định kỳ hoặc tại thời điểm bù trừ để xác nhận số liệu công nợ giữa các bên.

- Biên bản bù trừ công nợ: Chứng từ quan trọng nhất, ghi rõ các khoản công nợ được bù trừ và số tiền chênh lệch còn lại. Phải có đầy đủ chữ ký, đóng dấu của các bên (2 bên hoặc 3 bên).

- Chứng từ thanh toán phần chênh lệch: Ủy nhiệm chi, giấy báo nợ của ngân hàng nếu phần chênh lệch từ 20 triệu đồng trở lên.

- ...

3. Hướng dẫn hạch toán bù trừ công nợ (Theo Thông tư 200) - Ví dụ chi tiết

Việc hạch toán bù trừ công nợ cần được thực hiện chính xác để sổ sách kế toán phản ánh đúng bản chất của nghiệp vụ và tình hình tài chính của doanh nghiệp.

Các bút toán cơ bản liên quan

- Khi bán hàng, ghi nhận công nợ phải thu (TK 131):

Nợ TK 131 - Phải thu của khách hàng

Có TK 511 - Doanh thu bán hàng hóa và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp

- Khi mua hàng, ghi nhận công nợ phải trả (TK 331):

Nợ TK 152, 153, 156, 211, 642...

Nợ TK 1331 - Thuế GTGT được khấu trừ

Có TK 331 - Phải trả cho người bán

- Bút toán bù trừ công nợ (Cốt lõi): Căn cứ vào Biên bản bù trừ công nợ, kế toán ghi nhận bút toán đối trừ giữa khoản phải thu và phải trả:

Nợ TK 331 - Phải trả cho người bán

Có TK 131 - Phải thu của khách hàng (Số tiền ghi nhận là số nhỏ hơn giữa tổng công nợ phải thu và tổng công nợ phải trả).

- Bút toán thanh toán phần chênh lệch:

+ Nếu sau bù trừ, doanh nghiệp phải trả thêm tiền:

Nợ TK 331 - Phải trả cho người bán

Có TK 111, 112

+ Nếu sau bù trừ, doanh nghiệp được nhận thêm tiền:

Nợ TK 111, 112

Có TK 131 - Phải thu của khách hàng

Ví dụ thực tế hạch toán bù trừ công nợ

Ví dụ 1:

Công ty Nam Hồng bán 10 máy tính cho Công ty Lạc Việt với tổng giá trị 110 triệu đồng (thuế GTGT 10%); 20/9, Công ty Lạc Việt bán cho Công ty Nam Hồng 20 bộ bàn ghế văn phòng với tổng giá 132 triệu đồng (Thuế GTGT 10%). Hợp đồng kinh tế giữa 2 công ty ghi rõ phương thức thanh toán bù trừ. Ngày 25/9, hai công ty làm biên bản bù trừ công nợ.

Kế toán tại Công ty Nam Hồng sẽ hạch toán như sau:

+ Khi bán hàng:

Nợ TK 131/LV: 110.000.000

Có TK 5111: 100.000.000

Có TK 3331: 10.000.000

+ Khi mua hàng

Nợ TK 153: 120.000.000

Nợ TK 133: 12.000.000

Có TK 331/LV: 132.000.000

+ Thanh toán bù trừ:

Nợ TK 331/LV: 110.000.000

Có TK 131/LV: 110.000.000

+ Thanh toán phần còn thiếu:

Nợ TK 331/LV: 22.000.000

Có TK 112: 22.000.000

Ví dụ 2: Hạch toán bù trừ công nợ 2 bên (Thực tế tại Việt Nam)

Tình huống: Công ty TNHH An Phát là nhà cung cấp thiết bị văn phòng. Công ty CP Bình Minh là công ty cung cấp dịch vụ marketing. Trong tháng 05/2024, có các giao dịch sau:

- An Phát bán cho Bình Minh một lô máy in trị giá 50.000.000 VNĐ, thuế GTGT 10% là 5.000.000 VNĐ. Tổng giá trị thanh toán là 55.000.000 VNĐ.

- Bình Minh cung cấp cho An Phát một chiến dịch marketing trị giá 30.000.000 VNĐ, thuế GTGT 10% là 3.000.000 VNĐ. Tổng giá trị thanh toán là 33.000.000 VNĐ.

Thực hiện:

- Hai bên ký "Biên bản bù trừ công nợ", xác nhận bù trừ số tiền 33.000.000 VNĐ.

- Số tiền chênh lệch Bình Minh còn phải trả cho An Phát là: 55.000.000 − 33.000.000 = 22.000.000 VNĐ.

- Bình Minh chuyển khoản thanh toán phần chênh lệch này cho An Phát.

- Hạch toán tại Công ty An Phát (Bên bán hàng và mua dịch vụ):

+ Ghi nhận doanh thu bán máy in:

Nợ TK 131 (Bình Minh): 55.000.000

Có TK 511: 50.000.000

Có TK 3331: 5.000.000

+ Ghi nhận chi phí marketing:

Nợ TK 641 (hoặc 642): 30.000.000

Nợ TK 1331: 3.000.000

Có TK 331 (Bình Minh): 33.000.000

+ Hạch toán bù trừ công nợ:

Nợ TK 331 (Bình Minh): 33.000.000

Coˊ TK 131 (Bình Minh): 33.000.000

+ Nhận thanh toán phần chênh lệch từ Bình Minh:

Nợ TK 112: 22.000.000

Có TK 131 (Bình Minh): 22.000.000

- Hạch toán tại Công ty Bình Minh (Bên mua hàng và cung cấp dịch vụ):

+ Ghi nhận mua tài sản (máy in): Nợ TK 211: 50.000.000

Nợ TK 1331: 5.000.000

Có TK 331 (An Phát): 55.000.000

+ Ghi nhận doanh thu dịch vụ marketing:

Nợ TK 131 (An Phát): 33.000.000

Có TK 511: 30.000.000

Có TK 3331: 3.000.000

+ Hạch toán bù trừ công nợ:

Nợ TK 331 (An Phát): 33.000.000

Có TK 131 (An Phát): 33.000.000

+ Thanh toán phần chênh lệch cho An Phát:

Nợ TK 331 (An Phát): 22.000.000

Có TK 112: 22.000.000

Ví dụ 3: Hạch toán bù trừ công nợ 3 bên

Tình huống:

- Công ty Xây dựng Alpha nợ Công ty Vật liệu Beta 100 triệu đồng tiền mua xi măng.

- Công ty Vật liệu Beta nợ Công ty Vận tải Gamma 80 triệu đồng tiền cước vận chuyển.

- Công ty Vận tải Gamma nợ Công ty Xây dựng Alpha 80 triệu đồng tiền thuê kho bãi.

Thực hiện:

- Ba bên Alpha, Beta, Gamma cùng lập và ký "Biên bản bù trừ công nợ 3 bên".

- Thỏa thuận bù trừ số công nợ chung là 80 triệu đồng.

- Sau bù trừ, công nợ giữa Beta và Gamma, Gamma và Alpha được xóa hết. Công ty Alpha chỉ còn nợ Công ty Beta số tiền chênh lệch là 100 - 80=20 triệu đồng.

Hạch toán tại mỗi công ty:

- Tại Công ty Alpha:

Nợ TK 331 (Beta): 80.000.000

Có TK 131 (Gamma): 80.000.000

(Sau bút toán này, TK 331 (Beta) còn dư Có 20 triệu, TK 131 (Gamma) hết số dư).

- Tại Công ty Beta:

Nợ TK 331 (Gamma): 80.000.000

Có TK 131 (Alpha): 80.000.000

(Sau bút toán này, TK 331 (Gamma) hết số dư, TK 131 (Alpha) còn dư Nợ 20 triệu).

- Tại Công ty Gamma:

Nợ TK 331 (Alpha): 80.000.000

Có TK 131 (Beta): 80.000.000

(Sau bút toán này, cả hai tài khoản công nợ liên quan đều hết số dư).

Xem thêm:

- Cách hạch toán tài khoản 131 – Phải thu khách hàng

- Cách hạch toán Tài khoản 331 - Phải trả cho người bán

- Điều kiện khấu trừ thuế GTGT đầu vào mới nhất

4. Thủ tục thanh toán bù trừ công nợ

Đối với một người vừa là khách hàng vừa là nhà cung cấp sản phẩm, họ có cả khoản phải thu và khoản phải trả. Để giải quyết một khoản nợ phải trả, kế toán thường cần phải thực hiện thủ tục thanh toán bù trừ công nợ theo các bước sau:

Bước 1: Xác định loại hồ sơ nợ của đối tượng

Bước 2: Quyết toán công nợ phải thu, phải trả

Bước 3: Cập nhật công việc xử lý nợ vào sổ theo dõi riêng.

Mỗi tháng, đơn vị phải lập sổ đối chiếu công nợ, bao gồm:

- Số dư đầu kỳ

- Số phát sinh trong tháng

- Tổng số tiền trong tháng

Kế toán cần kiểm tra lại toàn bộ hóa đơn, chứng từ mua hàng của các đơn vị thành viên có công nợ cần đối chiếu.

Nếu hai bên có sai sót thì kế toán cần đối chiếu lại công nợ để làm rõ nguyên nhân. Ví dụ lỗi xuất phát từ bên B và liên quan đến số lượng hàng hóa thì bên A có quyền hủy biên bản đối chiếu công nợ. Được Bên B xác nhận và kiểm tra lại.

5. Hướng dẫn thực hiện bù trừ công nợ trên phần mềm MISA (AMIS & SME)

Việc kết hợp kiến thức kế toán với kỹ năng sử dụng phần mềm là yếu tố then chốt để làm việc hiệu quả. MISA là phần mềm kế toán phổ biến tại Việt Nam và việc thực hiện bù trừ công nợ trên MISA rất nhanh chóng nếu nắm vững các bước.

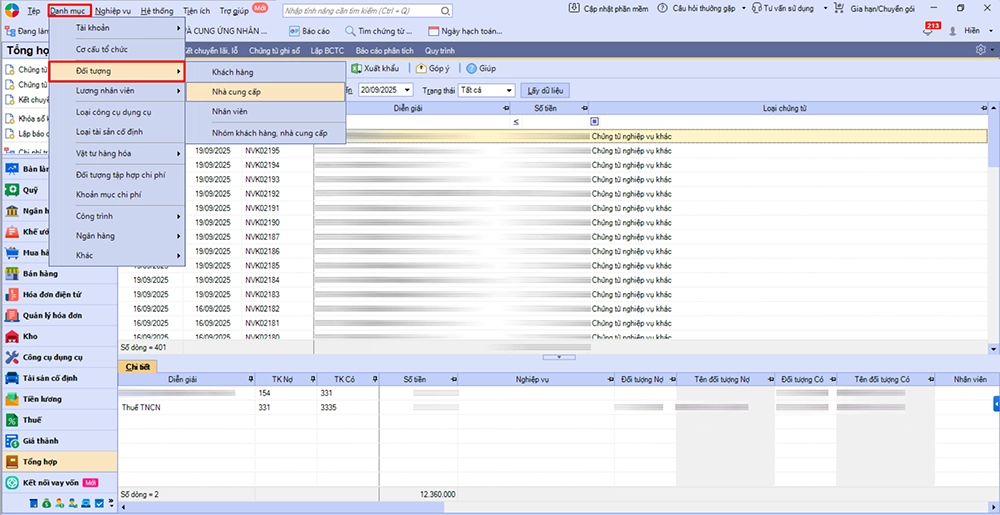

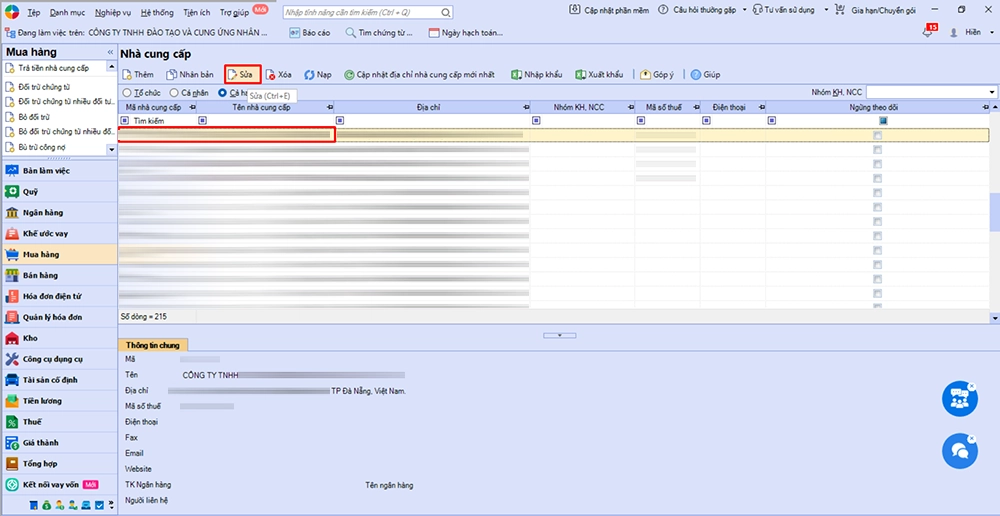

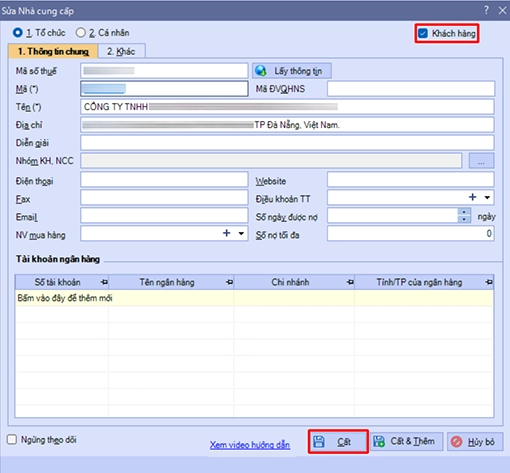

Bước 1: Thiết lập và kiểm tra đối tượng

Đây là bước chuẩn bị quan trọng nhất. Để có thể bù trừ công nợ cho một đối tác, mã đối tượng đó trên MISA phải được thiết lập đồng thời vừa là khách hàng, vừa là nhà cung cấp.

- Vào Danh mục → Đối tượng → Khách hàng (hoặc Nhà cung cấp).

- Tìm đến mã đối tượng cần bù trừ, nhấn Sửa.

- Trong tab Thông tin chung, hãy tích chọn cả hai ô: Là khách hàng và Là nhà cung cấp.

- Nhấn Cất.

Ngoài ra, kế toán cần vào Hệ thống → Tùy chọn để thiết lập chế độ quản lý công nợ (theo hóa đơn hay theo tài khoản) cho phù hợp với yêu cầu quản trị của doanh nghiệp.

Bước 2: Thao tác Bù trừ công nợ trên MISA

Quy trình thực hiện trên MISA AMIS và MISA SME về cơ bản là tương tự nhau.

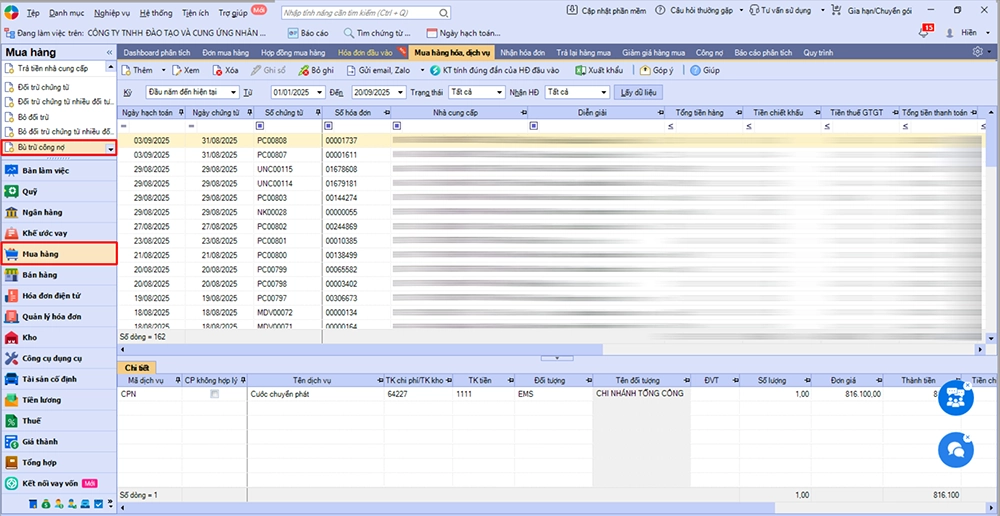

1. Vào phân hệ Mua hàng hoặc Bán hàng.

2. Trên thanh tác nghiệp, chọn Bù trừ công nợ.

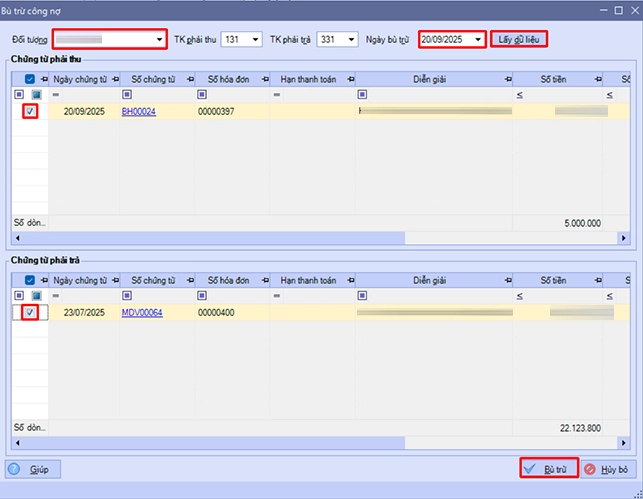

3. Tại giao diện Bù trừ công nợ, khai báo các thông tin:

- Đối tượng: Chọn mã đối tượng cần bù trừ đã được thiết lập ở Bước 1.

- Ngày bù trừ: Chọn ngày hiệu lực của chứng từ bù trừ.

- Loại tiền: Chọn VNĐ hoặc ngoại tệ tương ứng.

4. Nhấn nút Lấy dữ liệu. Phần mềm sẽ tự động liệt kê tất cả các chứng từ công nợ phải thu (bên trái) và công nợ phải trả (bên phải) của đối tượng đó.

5. Tích chọn các chứng từ cần bù trừ ở cả hai bên. Bạn có thể nhập lại số tiền bù trừ cho từng chứng từ nếu muốn bù trừ một phần.

6. Nhấn nút Bù trừ.

7. Hệ thống sẽ tự động sinh ra một Chứng từ nghiệp vụ khác với định khoản Nợ TK 331 / Có TK 131 tương ứng với số tiền đã bù trừ.

8. Kiểm tra lại thông tin trên chứng từ vừa sinh ra, điền diễn giải nếu cần, sau đó nhấn Cất.

Xử lý các trường hợp đặc biệt trên MISA

- Bù trừ công nợ ngoại tệ: Khi bạn thực hiện bù trừ công nợ cho các chứng từ bằng ngoại tệ, nếu có chênh lệch tỷ giá giữa tỷ giá ghi nhận công nợ và tỷ giá tại ngày bù trừ, phần mềm MISA sẽ tự động tính toán và sinh ra bút toán xử lý chênh lệch tỷ giá (hạch toán vào TK 515 hoặc 635) trên cùng chứng từ bù trừ. Đây là một tính năng rất mạnh giúp tự động hóa nghiệp vụ phức tạp.

- Bỏ bù trừ/Đối trừ sai: Trong trường hợp thao tác sai, bạn có thể dễ dàng hoàn tác. Vào phân hệ Mua hàng hoặc Bán hàng, chọn tab Tiện ích, sau đó chọn Bỏ đối trừ. Chọn chứng từ đã bù trừ sai và nhấn Bỏ đối trừ để hệ thống hủy bỏ bút toán đã ghi nhận.

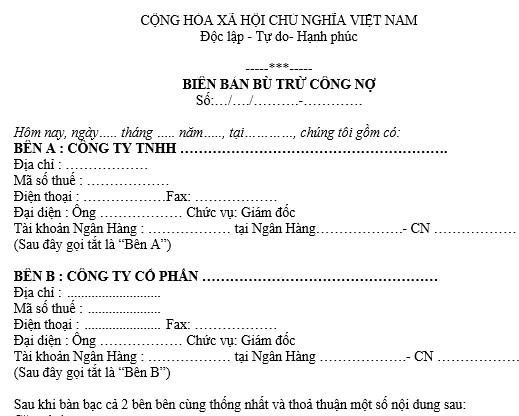

6. Mẫu biên bản bù trừ công nợ (2 bên, 3 bên)

Biên bản bù trừ công nợ phổ biến nhất với biên bản 2 bên và biên bản 3 bên. Mời các bạn đọc tham khảo 2 mẫu biên bản bù trừ công nợ phổ biến dưới đây.

Mẫu biên bản bù trừ công nợ 2 bên

|

CÔNG TY ... Số: ... /BB-HH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc |

..... , ngày ... tháng ... năm 20..

BIÊN BẢN XÁC NHẬN BÙ TRỪ CÔNG NỢ

- Căn cứ hợp đồng mua bán số: .../HĐMB/... đã ký kết ngày ... tháng ... năm 20..

- Căn cứ vào tình hình thực tế của hai bên

Hôm nay tại trụ sở công ty ..., đại diện hai bên công ty gồm có:

BÊN A: CÔNG TY .............................................................................................

Địa chỉ: .........................................................................................................

MST: .........................................................................................................

Đại diện: .............................................. Chức vụ: ..........................................................

Điện thoại: ......................................................

Và

BÊN B: CÔNG TY............................................................................................

Địa chỉ: ...........................................................................................

MST: ...........................................................................................

Đại diện: .............................................. Chức vụ: .............................................

Điện thoại: ...........................................................................................

Hai bên A và Bên B cùng nhau xác nhận - đối chiếu công nợ từ ngày .../.../20... đến ngày .../.../20...

Điều 1. Công nợ phát sinh tăng

| Hợp đồng số | Hoá đơn số | Ngày hóa đơn | Mặt hàng | Số lượng (chiếc) | Số tiền phải thanh toán | Đã thanh toán |

| .../HĐMB/... | 00000100 | .../.../20... | ... | ... | ... | ... |

| Tổng cộng | ... |

Điều 2. Công nợ phát sinh giảm

Theo hợp đồng mua bản số .../HĐMB/... đã ký ngày .../.../20... thì: "Nếu công ty ... thanh toán tiền mua lược trước ngày .../.../20... thì sẽ được chiết khấu 2% trên tổng số tiền thanh toán;

Điều 3. Cần trừ công nợ

Hai bên đồng ý bù trừ công trừ công nợ như sau" Số tiền chiết khấu thanh toán (2.000.000) sẽ được cần trừ vào số tiền còn phải thanh toán khi bên mua thanh toán cho bên bản.

Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 02 bản.

| ĐẠI DIỆN BÊN MUA | ĐẠI DIỆN BÊN BÁN |

Tải mẫu biên bản bù trừ 2 bên: TẠI ĐÂY

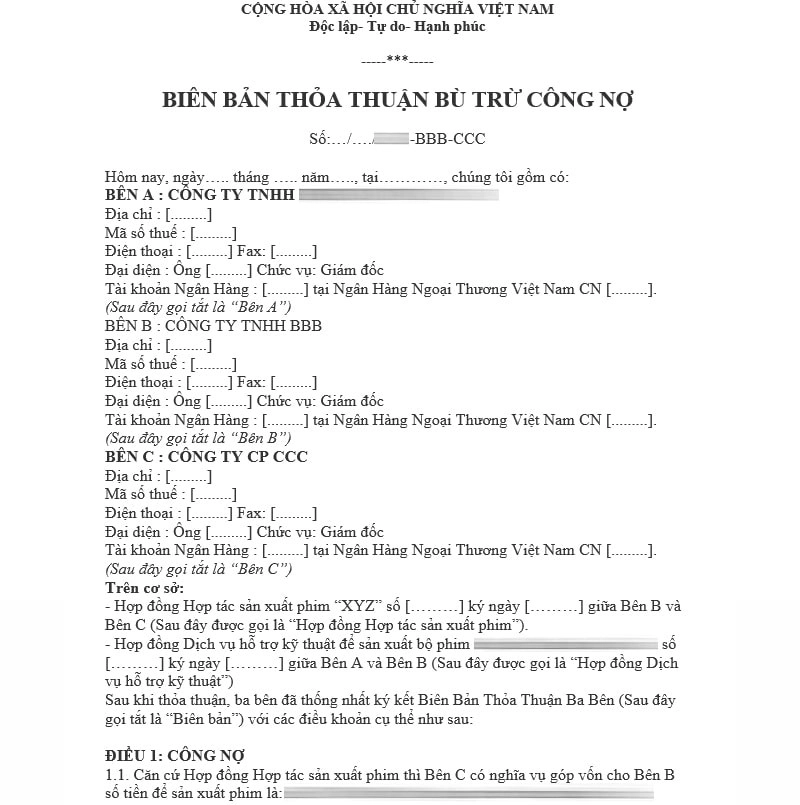

Mẫu biên bản bù trừ công nợ 3 bên

Tải mẫu biên bản bù trừ 3 bên: TẠI ĐÂY

7. Cách viết hóa đơn bù trừ công nợ

Trên hóa đơn bù trừ công nợ không thể thiếu các nội dung sau đây:

- Tên hóa đơn

- Ký, mã hiệu của hóa đơn

- Số liên của hóa đơn (Liên 1: Người bán lưu sổ, Liên 2: Người mua giữ)

- Thời gian lập hóa đơn (ngày/ tháng/ năm)

- Thông tin người bán và người mua gồm tên, địa chỉ, mã số thuế, số điện thoại và số tài khoản ngân hàng (nếu thanh toán bằng hình thức chuyển khoản)

- Hình thức thanh toán

- Bảng mô tả hàng hóa gồm số thứ tự, tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá và thành tiền

- Tổng tiền hàng hóa, dịch vụ

- Tiền thuế giá trị gia tăng

- Tổng cộng tiền người mua phải thanh toán viết bằng số và viết bằng chữ (= Tổng tiền hàng hóa, dịch vụ + Tiền thuế giá trị gia tăng)

- Người mua hàng và người bán hàng ký, đóng dấu và ghi rõ họ tên

8. Các Câu Hỏi Thường Gặp (FAQ) Về Bù Trừ Công Nợ

- Bù trừ công nợ có cần xuất hóa đơn không?

Không. Bù trừ công nợ là một hình thức thanh toán, không phải là một giao dịch mua bán mới. Hóa đơn GTGT đã phải được xuất tại thời điểm giao hàng hoặc hoàn thành dịch vụ, là cơ sở để ghi nhận công nợ ban đầu.

- Phần chênh lệch dưới 20 triệu thanh toán bằng tiền mặt có được khấu trừ thuế không?

Có. Theo quy định, điều kiện thanh toán không dùng tiền mặt chỉ áp dụng cho các hóa đơn có tổng giá trị thanh toán từ 20 triệu đồng trở lên. Nếu phần chênh lệch sau khi bù trừ dưới 20 triệu đồng, doanh nghiệp hoàn toàn có thể thanh toán bằng tiền mặt mà vẫn đảm bảo điều kiện khấu trừ thuế và chi phí hợp lệ.

- Sai sót trong biên bản bù trừ công nợ xử lý thế nào?

Nếu phát hiện sai sót sau khi đã ký biên bản, các bên cần lập "Biên bản hủy" biên bản cũ, trong đó ghi rõ lý do hủy. Sau đó, các bên tiến hành lập một biên bản bù trừ công nợ mới với số liệu chính xác và ký xác nhận lại.

- Có thể bù trừ công nợ giữa công ty mẹ và công ty con không?

Có, hoàn toàn có thể. Nếu công ty mẹ và công ty con là hai pháp nhân độc lập, có mã số thuế riêng và có phát sinh các giao dịch mua bán, cung cấp dịch vụ lẫn nhau, thì việc bù trừ công nợ được thực hiện bình thường. Quy trình, chứng từ và điều kiện pháp lý vẫn phải tuân thủ chặt chẽ như đối với các đối tác độc lập khác.

|

Bù trừ công nợ là một nghiệp vụ thông minh và hiệu quả, giúp doanh nghiệp tối ưu hóa dòng tiền và đơn giản hóa quy trình kế toán. Tuy nhiên, đây cũng là một nghiệp vụ đòi hỏi sự chính xác cao và tuân thủ chặt chẽ các quy định về chứng từ pháp lý để tránh rủi ro về thuế. Để thực hiện đúng nghiệp vụ này, kế toán viên cần ghi nhớ 3 yếu tố cốt lõi: Thỏa thuận rõ ràng trong hợp đồng, đầy đủ biên bản xác nhận của các bên, và hạch toán chính xác trên sổ sách cũng như phần mềm kế toán. Việc nắm vững cả lý thuyết, quy định pháp luật và kỹ năng thực hành trên công cụ sẽ giúp bạn tự tin xử lý mọi tình huống phát sinh. |

|

Gợi ý học thêm: Các nghiệp vụ trong bài viết này sẽ dễ hiểu hơn nếu người học nắm chắc nguyên lý kế toán và mối quan hệ giữa tài khoản – báo cáo tài chính. Đây cũng là nội dung được trình bày có hệ thống trong Sách Nguyên lý Kế toán Ứng dụng. |

Để nắm vững không chỉ nghiệp vụ này mà còn toàn bộ quy trình kế toán tổng hợp chuyên nghiệp, hãy tham khảo ngay Khóa học Kế toán tổng hợp thực hành của Kế toán Lê Ánh!

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")