-

Học kế toán xây dựng ở đâu?

Bạn là sinh viên và muốn học về kế toán xây dựng để ứng tuyển vào vị trí kế toán tại các doanh nghiệp xây dựng hay đơn giản là bạn muốn nâng cao kiến thức chuyên môn của mình nhưng chưa biết nên học ở đâu? Bạn không biết có nên đăng ký học các khóa học về kế toán xây dựng ở trung tâm hay có thể tự học kế toán xây dựng được không

-

Địa chỉ học kế toán uy tín tại Hà Nội

Bạn đang muốn tìm một địa chỉ học kế toán uy tín? Bạn không biết nên chọn địa chỉ nào để học kế toán thực hành giữa rất nhiều trung tâm kế toán tại Hà Nội?

-

Khóa học nghiệp vụ kế toán ngân hàng

Khóa học nghiệp vụ kế toán ngân hàng tại lớp học Kế toán Lê Ánh được thiết kế và hợp tác với các kế toán trưởng trong ngành Ngân hàng đem lại phương pháp học kế toán ngân hàng hiệu quả nhất.

-

Học nghiệp vụ kế toán ngân hàng ở đâu?

Học nghiệp vụ kế toán ngân hàng ở đâu để có thể học tốt kế toán ngân hàng và hoàn thiện được bộ hồ sơ đẹp để tăng khả năng ứng tuyển vào các ngân hàng thương mại.

-

Học kế toán gồm những môn gì?

Chuyên ngành Kế toán – Kiểm toán phù hợp mọi đối tượng và đang là một ngành rất thu hút sinh viên đăng ký vào học. Hơn nữa, khi nền kinh tế phát triển, bất cứ tổ chức hay doanh nghiệp nào cũng cần kế toán

-

Có nên học ngành kế toán?

Những con số thống kê về ngành kế toán cho thấy hiện trạng ngành kế toán hiện nay thất nghiệp nhiều, phải làm trái ngành mới có công việc. Và bạn vẫn băn khoăn có nên học ngành kế toán hay không?

-

Nội dung, ý nghĩa của phương pháp tổng hợp cân đối kế toán

Giai đoạn tổng hợp số liệu là giai đoạn cuối của trình tự phản ánh, tuy nhiên cách thức tổng hợp số liệu như thế nào để dễ dàng, thuận tiện cho việc xử lý số liệu thì cần phải có một phương pháp nhất định, đáp ứng yêu cầu này phương pháp tổng hợp cân đối được xây dựng.

-

Có nên đi học kế toán thực hành không?

Rất nhiều bạn sinh viên chuyên ngành kế toán chuẩn bị ra trường hoặc đã ra trường và phân vân không biết có nên đi học kế toán thực hành hay không? Nguyên nhân là do kiến thức kế toán các bạn được học trong trường thông thường quá nặng lý thuyết và không mang tính thực hành

-

Học ngành kế toán có khó không?

Học ngành kế toán có khó không mà nhiều sinh viên mới ra trường vẫn chưa hiểu hết được công việc của kế toán và chưa có khả năng làm thực tế để được nhận một công việc thích hợp.

-

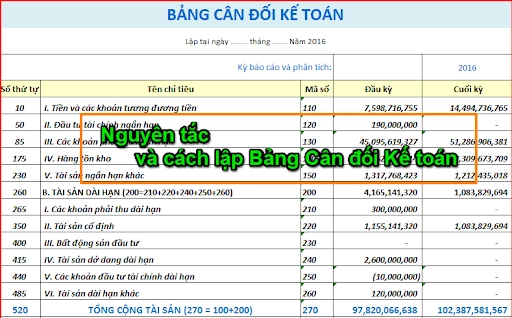

Nội dung và kết cấu của Bảng cân đối kế toán

Bảng cân đối kế toán cung cấp tài liệu về giá trị tài sản của doanh nghiệp tại một thời điểm nhất định cho nhà quản trị phục vụ công tác quản lý và các đối tượng khác.

-

Học kế toán nên bắt đầu từ đâu?

Học kế toán nên bắt đầu từ đâu khi bạn mới bắt đầu học kế toán, nhất là với những người học trái ngành trái nghề, nên chọn học gì cho phù hợp mà vẫn tiết kiệm thời gian?

-

Học kế toán tài chính doanh nghiệp

Học kế toán tài chính doanh nghiệp sau khi nắm vững được kiến thức kế toán căn bản, kiến thức nguyên lý kế toán sẽ cung cấp kiến thức cho người học để hành nghề.

-

Con trai có nên học ngành kế toán?

Nghề kế toán vốn được biết đến là nghề “tay hòm chìa khóa” mà thông thường nữ giới chiếm tỷ lệ lớn hơn nam giới. Nhiều bạn nam dù yêu thích chuyên ngành kế toán vẫn băn khoăn không biết nam giới có phù hợp với ngành kế toán hay không và nam có nên học kế toán không?

-

Học làm kế toán máy?

Bạn là sinh viên chuyên ngành kế toán, bạn có được học môn Kế toán máy nhưng bạn không biết Học kế toán máy để làm gì? Học kế toán máy sẽ giúp gì cho công việc sau này? Học kế toán máy thì học những gì? Hay Học kế toán máy như thế nào thì hiệu quả?

-

Cách học tốt môn kế toán tài chính doanh nghiệp

Cách học tốt môn kế toán tài chính doanh nghiệp trong khi học đại học giúp các bạn sinh viên mới ra trường có tự tin để đi xin việc tại các doanh nghiệp.

- Trang chủ

- Kinh nghiệm kế toán