Chi tiết cách luân chuyển chứng từ trong quá trình mua hàng

21/07/2026 - 15:04

Khi doanh nghiệp phát sinh các nghiệp vụ mua hàng, chứng từ được luân chuyển theo quy trình như thế nào? Cần sự phê duyệt của những phòng ban nào?

Bài viết dưới đây, đội ngũ giảng viên của khóa học kế toán thực hành tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách luân chuyển chứng từ trong quá trình mua hàng.

Xem thêm: Các công việc kế toán phải làm khi mua hàng

Mỗi doanh nghiệp sẽ có quy trình mua hàng khác nhau để phù hợp với điều kiện, quy mô của doanh nghiệp. Dưới đây là quy trình mua hàng tại một doanh nghiệp, các bạn có thể tham khảo.

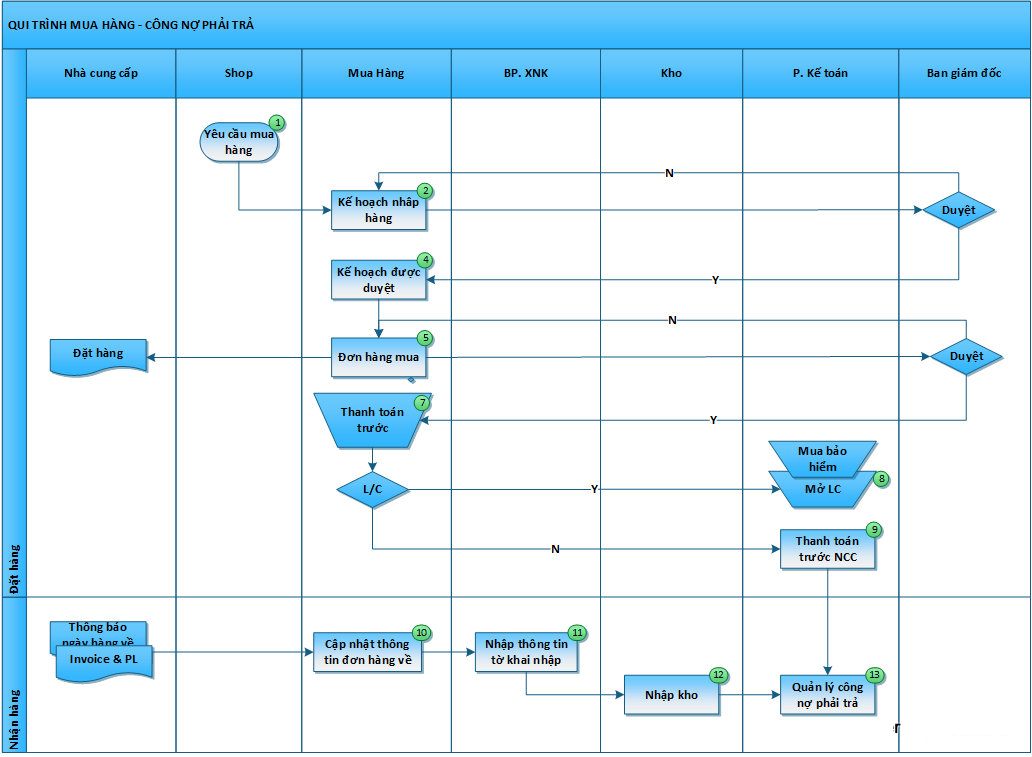

Sơ đồ quy trình mua hàng

Cách luân chuyển chứng từ trong quá trình mua hàng

Bước 1: Bộ phận có nhu cầu mua hàng lập Phiếu Yêu cầu mua hàng (2 liên) gửi 1 liên đến bộ phận mua hàng.

Bước 2: Bộ phận mua hàng căn cứ vào Phiếu Yêu cầu mua hàng và tình hình sử dụng thực tế tại doanh nghiệp lập Kế hoạch nhập hàng gửi Ban Giám đốc để Ban Giám đốc duyệt.

Bước 3:

Trường hợp 1: Kế hoạch nhập hàng được Ban Giám đốc duyệt

Bộ phận mua hàng căn cứ vào kế hoạch được duyệt để gửi yêu cầu báo giá cho Nhà cung cấp. Nhà cung cấp lập báo giá và gửi báo giá cho bộ phận Mua hàng.

Bộ phận mua hàng xem xét báo giá, chọn nhà cung cấp và lập Đơn đặt hàng gửi Ban Giám đốc để Ban Giám đốc duyệt sau đó gửi đơn đặt hàng này cho nhà cung cấp.

Trường hợp 2: Kế hoạch nhập hàng không được Ban Giám đốc duyệt

Bộ phận mua hàng không được tiến hành các bước tiếp theo để mua hàng hóa trong kế hoạch nhập hàng đã trình. Quá trình mua hàng kết thúc mà hàng không được mua.

Bước 4: Nhà cung cấp nhận được Đơn đặt hàng chuẩn bị các chứng từ: Phiếu giao hàng, Hóa đơn GTGT và hàng hóa theo đúng số lượng và chất lượng trong đơn đặt hàng giao cho người mua.

Bước 5: Khi nhà cung cấp chuyển hàng và Phiếu giao hàng đến kho Công ty, Bộ phận kho nhận hàng và lập Phiếu nhập kho.

Đồng thời, nhà cung cấp chuyển Hóa đơn GTGT hoặc hóa đơn bán hàng đến bộ phận mua hàng để xác nhận thanh toán. Trong trường hợp thanh toán ngay, Bộ phận mua hàng sẽ căn cứ vào hóa đơn lập giấy đề nghị thanh toán.

Bước 6: Bộ phận mua hàng gửi bộ chứng từ: Yêu cầu mua hàng, Báo giá, Đơn đặt hàng, Hóa đơn GTGT (Hoặc hóa đơn bán hàng), Đề nghị thanh toán về bộ phận Kế toán; Bộ phận Kho gửi Phiếu nhập kho đến phòng Kế toán.

Bước 7: Phòng kế toán kiểm tra chứng từ, ghi nhận nợ phải trả nhà cung cấp.

Bước 8: Kế toán lập Ủy nhiệm chi (nếu thanh toán qua ngân hàng) hoặc Phiếu chi (nếu thanh toán bằng tiền mặt) gửi Thủ quỹ .

Bước 9: Thủ quỹ xuất tiền hoặc ngân hàng chuyển tiền cho nhà cung cấp và kết thúc quá trình mua hàng.

Một số tìm kiếm liên quan: quy trình luân chuyển chứng từ kế toán bán hàng, quy trình luân chuyển chứng từ doanh thu bán hàng, quy trình luân chuyển chứng từ giá vốn hàng bán, quy trình luân chuyển chứng từ tiền gửi ngân hàng, quy trình luân chuyển chứng từ kế toán tiền mặt, quy trình luân chuyển chứng từ kế toán nguyên vật liệu, quy trình luân chuyển chứng từ kế toán là gì, quy trình luân chuyển chứng từ kế toán tiền lương...

Trên đây là Chi tiết cách luân chuyển chứng từ trong quá trình mua hàng. Mong rằng những thông tin Kế Toán Lê Ánh chia sẻ trong bài viết sẽ hữu ích với bạn đọc!

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/ offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")