Hình thức kế toán Nhật ký chung

04/07/2026 - 20:15

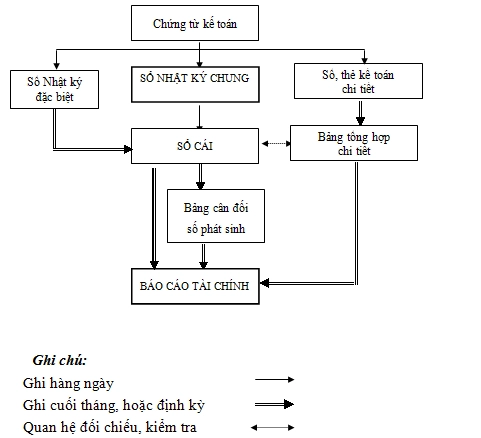

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung: Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó. Sau đó lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau

- Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;

- Sổ Cái;

- Các sổ, thẻ kế toán chi tiết.

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung

1. Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên

Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày, căn cứ vào các chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan. Định kỳ (3, 5, 10... ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp vụ phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

2. Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh. Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

Hình thức kế toán Nhật ký chung có ưu điểm

Thuận tiện cho việc kiểm tra đối chiếu từng nghiệp vụ kinh tế, bởi các nghiệp vụ được thống kê trình tự theo thời gian vào Sổ Nhật ký chung, đồng thời với mô hình Sổ cái tờ rời rất thuận tiện cho việc ứng dụng công tác kế toán trên máy vi tính.

Nhược điểm của hình thức kế toán Nhật ký chung

Một nghiệp vụ kinh tế có thể sẽ được ghi vào Nhật ký chung, Nhật ký chuyên dùng nhiều lần do đó cần có sự kiểm tra loại bỏ nghiệp vụ trùng trước khi phản ánh vào Sổ Cái.

Trên đây, Kế toán Lê Ánh đã thông tin đến các bạn chi tiết hình thức kế toán nhật ký chung: Các loại sổ kế toán, trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung và chỉ ra những ưu điểm hay nhược điểm của hình thức này. Cảm ơn các bạn đã theo dõi!

Xem thêm: Hình thức kế toán Nhật ký – Sổ cái

|

Nếu bạn muốn hiểu sâu hơn về nguyên lý kế toán và cách tư duy đúng ngay từ đầu, cuốn Sách Nguyên lý Kế toán Ứng dụng là một tài liệu nền tảng phù hợp để đọc song song với các bài viết chuyên môn. |

")