Cách Tính Thuế TNCN Khoán Đối Với Hộ Kinh Doanh Cá Thể

04/08/2026 - 06:44

Cách tính thuế TNCN khoán đối với hộ kinh doanh cá thể theo quy định mới nhất, khi nhiều hộ vẫn chưa biết cách tính thuế TNCN. Hiện tại, trong các hoạt động của mình, các hộ kinh doanh không biết nộp bao nhiêu mà chủ yếu là cơ quan thuế bảo phải nộp bao nhiêu thì nộp bấy nhiêu.

1. Quy định liên quan về thuế TNCN khoán đối với hộ kinh doanh, cá nhân kinh doanh

- Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều của các luật về thuế có hiệu lực từ 01/01/2015.

- Nghị định 12/2015/NĐ-CP hướng dẫn Luật sửa đổi, bổ sung một số điều của các Luật về thuế

- Công văn số 17526/BTC-TCT về triển khai thực hiện một số nội dung tại luật sửa đổi, bổ sung một số điều của các Luật về thuế.

- Thông tư 92/2015/TT-BTC hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập các nhân quy định tại Luật sửa đổi, bổ sung của các Luật về thuế 71/2014/QH13 và Nghị định 12/2015/NĐ-CP

- Thông tư 111/2013/TT-BTC hướng dẫn thực hiện luật thuế thu nhập cá nhân.

2. Đối tượng áp dụng

Hộ, cá nhân kinh doanh có doanh thu trên 100 triệu đồng/ năm thực hiện nộp thuế theo phương pháp khoán ổn định trong 1 năm.

Lưu ý:

+ Cá nhân kinh doanh nhiều lĩnh vực, ngành nghề tính thuế theo thuế suất áp dụng đối với từng lĩnh vực, ngành nghề kinh doanh.

+ Nếu cá nhân kinh doanh không khai hoặc khai không phù hợp với thực tế kinh doanh thì cơ quan thuế ấn định.

Chú ý: Đối với các hộ kinh doanh cá thể có doanh thu 1 năm dưới 100 triệu đồng sẽ không phải nộp thuế TNCN

3. Phương pháp tính thuế TNCN khoán đối với hộ kinh doanh cá thể

Số thuế TNCN phải nộp = Doanh thu chịu thuế TNCN khoán × Tỷ lệ thuế TNCN

Trong đó:

- Doanh thu chịu thuế TNCN:

- Doanh thu chịu thuế TNCN là toàn bộ tiền bán hàng, gia công, hoa hồng, cung ứng dịch vụ phát sinh từ các hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ trong kỳ tính thuế.

- Doanh thu chịu thuế TNCN khoán là mức doanh thu khoán được ổn định trong 01 năm.

- Nếu qua điều tra xác minh xác định doanh thu tính thuế thay đổi từ 50% trở lên so với mức doanh thu khoán, cơ quan thuế xác định lại mức doanh thu khoán theo quy định của pháp luật về quản lý thuế để áp dụng cho thời gian còn lại của năm tính thuế

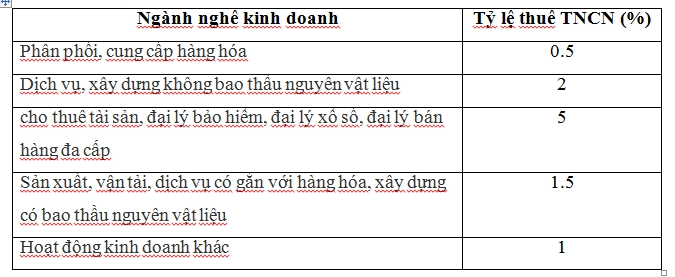

- Tỷ lệ thuế TNCN

Ví dụ: Cửa hàng tạp hóa Hùng Thủy có mức doanh thu khoán năm 2023 là 120 triệu đồng.

Như vậy, doanh thu khoán 01 tháng của cửa hàng tạp hóa Hùng Thủy là 120/12 = 10 (triệu đồng/tháng)

Số thuế TNCN của hàng Hùng Thủy phải nộp tháng 6/2023 là:

10.000.000 x 0.5% = 50.000 (đồng)

4. Đặc điểm phương pháp tính thuế TNCN khoán đối với hộ kinh doanh cá thể

- Người nộp thuế không được trừ chi phí, không được giảm trừ gia cảnh

- Cách tính đơn giản, các hộ kinh doanh cá thể có thể dễ dàng tính được số thuế TNCN mà mình phải nộp trong tháng/quý. Do đó, hạn chế sai sót, không rõ ràng về thuế TNCN của các hộ kinh doanh cá thể.

--------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán cao cấp, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")

")