Các Điểm Mới Trong Luật Thuế Thu Nhập Cá Nhân 2025

08/08/2026 - 18:53

Luật thuế thu nhập cá nhân 2025 đánh dấu bước điều chỉnh quan trọng về chính sách thuế, tác động trực tiếp đến người lao động, bộ phận kế toán - nhân sự và doanh nghiệp. Các sửa đổi tập trung vào mức giảm trừ gia cảnh, phạm vi thu nhập chịu thuế, cách xác định khoản được trừ, thời điểm khấu trừ và quyết toán, cùng cơ chế quản lý dữ liệu thuế điện tử.

Bài viết sau Kế toán Lê Ánh chia sẻ các điểm mới trong luật thuế thu nhập cá nhân 2025, diễn giải rõ từng thay đổi để người đọc đối chiếu và áp dụng thống nhất.

I. Tổng Quan Bối Cảnh Lập Pháp Và Định Hướng Sửa Đổi Luật Thuế TNCN 2025

Luật Thuế thu nhập cá nhân hiện hành, hình thành từ năm 2007 và được sửa đổi các năm 2012, 2014, đã phát huy vai trò điều tiết thu nhập và đóng góp ổn định cho ngân sách nhà nước trong thời gian dài. Tuy nhiên, biến động mạnh của chỉ số giá tiêu dùng, thay đổi cơ cấu thu nhập dân cư và sự phát triển nhanh của kinh tế số cho thấy nhiều quy định không còn phù hợp về mặt kỹ thuật và quản lý.

Ngày 10/12/2025, Quốc hội khóa XV, Kỳ họp thứ 10 đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi) với tỷ lệ tán thành cao. Lần sửa đổi này mang tính cải cách toàn diện, thể hiện định hướng quản lý thuế theo chiều sâu, ưu tiên ổn định nguồn thu bền vững, giảm áp lực hành chính và mở rộng phạm vi điều tiết sang các nguồn thu mới.

|

Các nội dung sửa đổi được xây dựng dựa trên ba nguyên tắc chủ đạo. Thứ nhất, bảo đảm công bằng thuế thông qua điều chỉnh giảm trừ gia cảnh và biểu thuế phù hợp với biến động giá cả và thu nhập thực tế. Thứ hai, đơn giản hóa chính sách nhằm giảm chi phí tuân thủ cho người nộp thuế và cơ quan quản lý. Thứ ba, bổ sung cơ chế quản lý đối với các nguồn thu mới như tài sản số, hoạt động đầu cơ và thương mại điện tử. |

Luật có hiệu lực từ ngày 01/07/2026. Các quy định liên quan đến tiền lương, tiền công và hoạt động kinh doanh được áp dụng thống nhất cho kỳ tính thuế năm 2026 để bảo đảm thuận lợi khi quyết toán. Riêng quy định quản lý thuế đối với sàn thương mại điện tử theo Luật Quản lý thuế sửa đổi được áp dụng sớm từ ngày 01/04/2025, đóng vai trò nền tảng dữ liệu cho việc triển khai Luật Thuế thu nhập cá nhân mới.

II. Các Điểm Mới Trong Luật Thuế Thu Nhập Cá Nhân 2025

1. Cải Cách Cấu Trúc Thuế Đối Với Thu Nhập Từ Tiền Lương, Tiền Công

Đây là khu vực chịu tác động trực tiếp và rộng lớn nhất, ảnh hưởng đến hàng chục triệu người lao động.

1.1. Điều chỉnh mức Giảm trừ gia cảnh: Phản ánh thực tiễn cuộc sống

Mức giảm trừ gia cảnh (GTGC) luôn là chủ đề nóng nhất trong các cuộc thảo luận về thuế TNCN. Quy định cũ (11 triệu/người/tháng) đã trở nên lạc hậu khi chi phí sinh hoạt tại các đô thị lớn như Hà Nội, TP.HCM tăng cao.

a. Mức giảm trừ mới và Tác động đến thu nhập khả dụng

Luật mới đã chốt phương án nâng mức giảm trừ gia cảnh như sau:

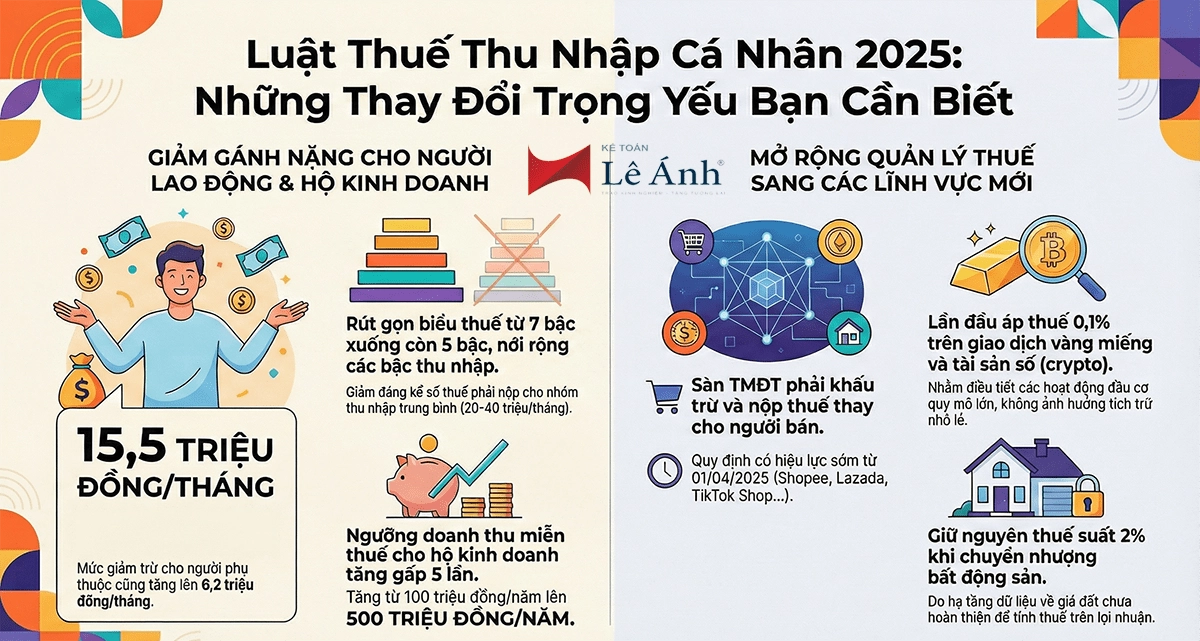

- Cho bản thân người nộp thuế: Tăng từ 11 triệu đồng lên 15,5 triệu đồng/tháng (Tăng 40,9%).

- Cho người phụ thuộc: Tăng từ 4,4 triệu đồng lên 6,2 triệu đồng/tháng (Tăng 40,9%).

Bảng 1: So sánh ngưỡng thu nhập bắt đầu phải nộp thuế (Ngưỡng chịu thuế)

|

Tình trạng gia cảnh |

Ngưỡng cũ (VNĐ/tháng) |

Ngưỡng mới (VNĐ/tháng) |

Chênh lệch (VNĐ) |

Ý nghĩa |

|

Độc thân (0 người phụ thuộc) |

11.000.000 |

15.500.000 |

+4.500.000 |

Giải phóng nghĩa vụ thuế cho nhóm lao động mới ra trường, lao động phổ thông. |

|

Có 01 người phụ thuộc |

15.400.000 |

21.700.000 |

+6.300.000 |

Nhóm nhân viên văn phòng cấp thấp, công nhân kỹ thuật hầu như được miễn thuế hoàn toàn. |

|

Có 02 người phụ thuộc |

19.800.000 |

27.900.000 |

+8.100.000 |

Giảm áp lực cực lớn cho các hộ gia đình trẻ có 2 con, nhóm có gánh nặng chi tiêu giáo dục, y tế lớn. |

Việc nâng mức giảm trừ này có ý nghĩa kinh tế vĩ mô. Khi hàng triệu người lao động có thu nhập dưới 20 triệu đồng không còn phải nộp thuế, phần thu nhập khả dụng tăng thêm này sẽ chảy trực tiếp vào tiêu dùng nội địa, kích cầu hàng hóa và dịch vụ, từ đó gián tiếp tăng thu ngân sách qua thuế GTGT và thuế TNDN của các doanh nghiệp sản xuất.

b. Cơ chế điều chỉnh linh hoạt: Khắc phục sự cứng nhắc

Một điểm mới mang tính đột phá về kỹ thuật lập pháp trong lần sửa đổi này là việc Luật hóa cơ chế điều chỉnh "mở". Thay vì quy định cứng một con số và chờ sửa Luật (quy trình rất lâu) khi lạm phát tăng, Luật mới giao thẩm quyền cho Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh dựa trên biến động của CPI và đà tăng trưởng thu nhập. Điều này cho phép chính sách thuế phản ứng nhanh nhạy hơn với các cú sốc kinh tế hoặc các giai đoạn lạm phát cao, tránh tình trạng "thuế đánh vào lạm phát" như giai đoạn 2020-2024.

1.2. Tái cấu trúc Biểu thuế lũy tiến từng phần: Giãn và Giảm

Hệ thống biểu thuế 7 bậc hiện hành bị chỉ trích là quá dày đặc, khiến người lao động chỉ cần tăng lương nhẹ là đã nhảy bậc thuế, làm giảm động lực phấn đấu. Luật mới đã rút gọn xuống còn 5 bậc, đồng thời nới rộng khoảng cách giữa các bậc.

Bảng 2: Chi tiết Biểu thuế lũy tiến từng phần Mới (So sánh với Cũ)

|

Bậc thuế |

Thu nhập tính thuế (TNTT) / tháng (Mới) |

Thuế suất Mới |

So sánh với Quy định Cũ |

Phân tích tác động |

|

Bậc 1 |

Đến 10 triệu đồng |

5% |

Cũ: Đến 5 tr (5%), 5-10 tr (10%) |

Giảm 50% số thuế phải nộp cho phần thu nhập từ 5-10 triệu. |

|

Bậc 2 |

Trên 10 đến 30 triệu đồng |

10% |

Cũ: 10-18 tr (15%), 18-30 tr (20%) |

Giảm rất mạnh. Trước đây đoạn thu nhập này chịu tới 15-20%, nay chỉ còn 10%. |

|

Bậc 3 |

Trên 30 đến 60 triệu đồng |

20% |

Cũ: 30-32 tr (20%), 32-52 tr (25%), 52-60 tr (30%) |

Mức thuế suất trung bình giảm từ khoảng 25-30% xuống còn 20%. |

|

Bậc 4 |

Trên 60 đến 100 triệu đồng |

30% |

Cũ: 52-80 tr (30%), trên 80 tr (35%) |

Kéo dài khoảng chịu thuế 30% lên đến 100 triệu, thay vì 80 triệu đã phải chịu 35% như cũ. |

|

Bậc 5 |

Trên 100 triệu đồng |

35% |

Cũ: Trên 80 triệu đồng |

Chỉ áp dụng mức thuế trần cho nhóm thu nhập rất cao ("siêu giàu"). |

Phân tích lợi ích biên đối với các nhóm thu nhập

- Nhóm thu nhập trung bình (Gross 20-40 triệu/tháng): Đây là nhóm hưởng lợi lớn nhất từ việc mở rộng Bậc 1 và Bậc 2. Việc nới bậc 1 lên 10 triệu và bậc 2 lên 30 triệu đồng đồng nghĩa với việc phần lớn thu nhập tính thuế của nhóm này chỉ chịu thuế suất 5-10%, thay vì mức 15-20% như trước đây. Theo tính toán giả định, số thuế phải nộp của nhóm này có thể giảm từ 40% đến 60%.

- Nhóm thu nhập cao (Gross 50-100 triệu/tháng): Nhóm quản lý cấp trung và chuyên gia cao cấp cũng được giảm nghĩa vụ thuế đáng kể nhờ việc xóa bỏ thuế suất 25% và đẩy ngưỡng chịu thuế 35% lên trên 100 triệu đồng. Điều này giúp tăng sức cạnh tranh của thị trường lao động Việt Nam trong việc thu hút nhân sự chất lượng cao nước ngoài và giữ chân nhân tài trong nước.

- Tranh luận về mức thuế suất 35%: Mặc dù có nhiều ý kiến đề xuất giảm mức thuế suất cao nhất xuống 30% để cạnh tranh với các nước trong khu vực (như Singapore, Thái Lan), Quốc hội vẫn quyết định giữ mức 35% cho phần thu nhập trên 100 triệu đồng. Lý do được đưa ra là cần đảm bảo tính điều tiết thu nhập trong xã hội, thu hẹp khoảng cách giàu nghèo, và đảm bảo nguồn thu ngân sách từ nhóm có khả năng chi trả cao nhất.

2. Điều Chỉnh Chính Sách Thuế Đối Với Hộ Kinh Doanh Theo Quy Định Mới

Khu vực hộ kinh doanh cá thể, vốn được coi là "khu vực phi chính thức" khổng lồ của nền kinh tế, đã nhận được sự quan tâm đặc biệt trong lần sửa đổi này. Chính sách mới thể hiện rõ tư duy: không tận thu đối với hộ nhỏ lẻ, nhưng siết chặt quản lý đối với hộ quy mô lớn.

2.1. Nâng ngưỡng doanh thu miễn thuế: Cú hích cho kinh tế vỉa hè

Thay đổi chấn động nhất là việc nâng ngưỡng doanh thu chịu thuế từ 100 triệu đồng/năm lên 500 triệu đồng/năm.

- Cơ sở thực tiễn: Ngưỡng 100 triệu đồng/năm (tương đương 8,3 triệu/tháng) đã được áp dụng từ năm 2014 và trở nên quá thấp, thậm chí thấp hơn mức lương tối thiểu vùng. Việc thu thuế đối với các hộ có doanh thu này thực chất là đánh vào phần thu nhập chỉ đủ sống, đi ngược lại nguyên tắc công bằng.

- Tác động: Với ngưỡng mới 500 triệu đồng (tương đương 41,6 triệu/tháng), ước tính khoảng 90% hộ kinh doanh cá thể hiện nay (hơn 2 triệu hộ) sẽ hoàn toàn được miễn thuế (bao gồm cả thuế GTGT và thuế TNCN).

- Ý nghĩa quản lý: Cơ quan thuế sẽ giải phóng được nguồn lực khổng lồ trước đây phải dùng để quản lý hàng triệu hộ kinh doanh nhỏ lẻ với số thu không đáng kể, để tập trung thanh tra, kiểm tra các doanh nghiệp lớn và các giao dịch chuyển giá, thương mại điện tử xuyên biên giới.

2.2. Chế độ thuế mới cho Hộ kinh doanh quy mô lớn (Doanh thu > 500 triệu)

Đối với các hộ kinh doanh vượt ngưỡng 500 triệu đồng, Luật thiết kế một cơ chế linh hoạt nhưng chặt chẽ, chia làm hai nhóm đối tượng để quản lý:

a. Nhóm doanh thu từ trên 500 triệu đến 3 tỷ đồng/năm

Đây là nhóm hộ kinh doanh trung bình. Luật cho phép họ quyền tự lựa chọn phương pháp tính thuế, tạo sự linh hoạt tối đa:

- Phương pháp 1 (Lũy tiến trên lợi nhuận): Tính thuế trên Thu nhập tính thuế (Doanh thu - Chi phí). Thuế suất áp dụng là 15%. Phương pháp này khuyến khích các hộ có sổ sách kế toán, lưu giữ hóa đơn chứng từ đầu vào để chứng minh chi phí. Nếu hộ kinh doanh đang trong giai đoạn đầu tư, chi phí cao, lợi nhuận thấp, phương pháp này sẽ rất có lợi.

- Phương pháp 2 (Tỷ lệ trên doanh thu vượt ngưỡng): Tính thuế trực tiếp trên doanh thu, nhưng chỉ tính trên phần doanh thu vượt quá 500 triệu đồng. Ví dụ: Doanh thu 700 triệu, chỉ nộp thuế trên 200 triệu vượt mức. Đây là điểm mới cực kỳ nhân văn, áp dụng nguyên tắc giảm trừ gia cảnh tương tự như cá nhân làm công ăn lương vào khu vực kinh doanh.

b. Nhóm doanh thu trên 3 tỷ đồng/năm ("Doanh nghiệp trá hình")

Luật sửa đổi kiên quyết xử lý tình trạng các hộ kinh doanh có quy mô lớn nhưng núp bóng hộ cá thể để hưởng chế độ thuế khoán thấp và né tránh chế độ kế toán.

Quy định: Nếu hộ kinh doanh có doanh thu thực tế trên 3 tỷ đồng trong 02 năm liên tục, từ năm tiếp theo bắt buộc phải chuyển sang tính thuế trên Thu nhập tính thuế (Lợi nhuận).

Biểu thuế suất lũy tiến:

- Phần thu nhập tương ứng doanh thu 500tr - 3 tỷ: Thuế suất 15%.

- Phần thu nhập tương ứng doanh thu 3 tỷ - 50 tỷ: Thuế suất 17%.

- Phần thu nhập tương ứng doanh thu trên 50 tỷ: Thuế suất 20%.

Mức thuế suất 20% ở bậc cao nhất đã tiệm cận với mức thuế suất phổ thông của Thuế thu nhập doanh nghiệp (TNDN). Hành động này triệt tiêu động lực "không chịu lớn" của các hộ kinh doanh, buộc họ phải cân nhắc chuyển đổi lên mô hình Doanh nghiệp để hưởng các ưu đãi khác về khấu trừ thuế và tư cách pháp nhân. Đồng thời, yêu cầu tính thuế trên thu nhập buộc họ phải thực hiện chế độ kế toán đầy đủ, tạo thị trường lớn cho các dịch vụ kế toán, tư vấn thuế chuyên nghiệp.

3. Mở Rộng Cơ Sở Thuế: Bất Động Sản, Vàng Và Tài Sản Số

Luật Thuế TNCN sửa đổi 2025 đánh dấu bước chuyển mình của hệ thống thuế Việt Nam trong việc tiếp cận các loại tài sản đầu tư hiện đại và các kênh đầu cơ, nhằm đảm bảo tính trung lập của thuế và công bằng xã hội.

3.1. Thuế chuyển nhượng Bất động sản: Ổn định để phát triển

Trong quá trình xây dựng luật, đã có nhiều tranh luận nảy lửa về việc nên áp dụng thuế suất 20% trên chênh lệch lợi nhuận (Giá bán - Giá mua) hay giữ nguyên 2% trên giá chuyển nhượng.

- Phương án được thông qua: Luật vẫn giữ nguyên phương pháp tính thuế 2% trên giá chuyển nhượng (giá ghi trên hợp đồng hoặc giá theo bảng giá đất nhà nước nếu giá hợp đồng thấp hơn).

- Cơ sở lựa chọn phương án: Mặc dù phương pháp đánh thuế trên chênh lệch (lợi nhuận) công bằng hơn về mặt lý thuyết, nhưng hạ tầng dữ liệu đất đai của Việt Nam chưa cho phép thực hiện điều này. Xác định lịch sử giá mua vào của các bất động sản đã qua nhiều đời chủ, mua bán bằng giấy tay, hoặc hình thành từ rất lâu là bất khả thi. Nếu áp dụng vội vã mức 20% trên chênh lệch, thị trường sẽ đóng băng hoặc phát sinh gian lận giá mua vào quy mô lớn. Do đó, mức 2% trên doanh thu được giữ lại như một giải pháp an toàn, đảm bảo nguồn thu ổn định và dễ quản lý cho cơ quan thuế.

- Điểm mới về hoạt động cho thuê: Đối với cá nhân cho thuê bất động sản (trừ dịch vụ lưu trú ngắn ngày), thuế suất là 5% tính trên phần doanh thu vượt quá 500 triệu đồng/năm. Đây là sự nới lỏng so với quy định cũ (trên 100 triệu đã phải nộp), khuyến khích thị trường nhà ở cho thuê phát triển minh bạch.

3.2. Thuế đối với vàng miếng: Công cụ điều tiết thị trường vĩ mô

Lần đầu tiên, "Vàng miếng" được định danh cụ thể là một đối tượng chịu thuế riêng biệt, tách khỏi các loại hàng hóa thông thường.

- Thuế suất: 0,1% trên giá chuyển nhượng từng lần.

- Cơ chế: Luật giao Chính phủ quy định ngưỡng giá trị giao dịch phải chịu thuế. Cách tiếp cận này cho thấy Nhà nước không đánh thuế đối với các giao dịch mua bán vàng nhỏ lẻ phục vụ mục đích tích trữ của người dân. Chính sách thuế được thiết kế để tập trung vào các giao dịch vàng miếng quy mô lớn, mang tính đầu cơ, có khả năng gây tác động tiêu cực đến tỷ giá và thị trường tiền tệ.

- Tác động: Đây là công cụ tài khóa hỗ trợ cho chính sách tiền tệ của Ngân hàng Nhà nước trong việc "chống vàng hóa" nền kinh tế. Mức thuế 0,1% tuy nhỏ nhưng với vòng quay vốn nhanh của giới đầu cơ, nó sẽ tạo ra chi phí giao dịch đáng kể, làm giảm sức hấp dẫn của việc lướt sóng vàng ngắn hạn.

3.3. Thuế Tài sản số (Digital Assets): Bước đi tiên phong

Việt Nam, một trong những quốc gia có tỷ lệ sở hữu tiền mã hóa (crypto) cao nhất thế giới, cuối cùng đã đưa loại tài sản này vào lưới thuế.

- Quy định: Thu nhập từ chuyển nhượng "tài sản số" chịu thuế suất 0,1% trên giá trị giao dịch.

- Thách thức pháp lý và thực thi: Việc đưa tài sản số vào Luật Thuế tạo ra một tình huống pháp lý thú vị: Luật Thuế thu thuế trên tài sản số, trong khi khung pháp lý về sở hữu và bảo vệ tài sản số (dân sự) vẫn đang hoàn thiện. Điều này đặt ra câu hỏi lớn về định nghĩa: Thế nào là tài sản số? Bitcoin, NFT, hay các vật phẩm trong game?

- Cơ chế thu: Khả năng cao việc thu thuế này sẽ được thực hiện thông qua các Sàn giao dịch tài sản số thí điểm (Sandbox) mà Chính phủ đang xây dựng. Đối với các giao dịch P2P hoặc trên sàn quốc tế phi tập trung (DEX), việc thực thi sẽ là một thách thức công nghệ cực lớn trong giai đoạn 2026-2030.

4. Kỷ Nguyên Số Và Trách Nhiệm Của Sàn Thương Mại Điện Tử

Một trong những cải cách quan trọng nhất nằm ở giao điểm giữa Luật Thuế TNCN và Luật Quản lý thuế, nhắm vào nền kinh tế nền tảng (Platform Economy).

Sàn TMĐT kê khai và nộp thuế thay (Hiệu lực từ 01/04/2025)

Quy định này đánh dấu sự chuyển dịch trách nhiệm tuân thủ từ hàng triệu cá nhân bán hàng sang một số ít các nền tảng trung gian (Shopee, Lazada, TikTok Shop, Tiki...).

Nội dung: Các tổ chức là chủ sở hữu sàn giao dịch thương mại điện tử có chức năng đặt hàng trực tuyến có trách nhiệm khấu trừ, kê khai và nộp thay nghĩa vụ thuế (GTGT và TNCN) cho các cá nhân kinh doanh trên sàn.

Tác động tới người bán (Seller):

- Dòng tiền: Người bán sẽ nhận được tiền về tài khoản sau khi đã bị trừ thuế. Điều này chấm dứt thời kỳ "bán hàng online không nộp thuế".

- Giá cả: Để duy trì biên lợi nhuận, người bán buộc phải tính chi phí thuế (khoảng 1.5% tổng doanh thu) vào giá bán. Điều này có thể làm tăng nhẹ mặt bằng giá trên các sàn TMĐT.

Tác động tới Sàn TMĐT: Các sàn phải đầu tư nâng cấp hệ thống công nghệ để tự động tính toán thuế cho từng đơn hàng, phân loại người bán (cá nhân hay doanh nghiệp) để áp dụng đúng sắc thuế. Đây là chi phí tuân thủ lớn nhưng tạo ra sự minh bạch cho toàn thị trường.

III. Ảnh Hưởng Vĩ Mô Của Chính Sách Thuế Và Giải Pháp Tuân Thủ

1. Tác động đến nguồn thu Ngân sách Nhà nước

Trong ngắn hạn, nâng mức giảm trừ gia cảnh và miễn thuế cho hộ kinh doanh dưới 500 triệu sẽ làm giảm nguồn thu từ thuế TNCN (ước tính giảm hàng nghìn tỷ đồng mỗi năm). Tuy nhiên, xét về dài hạn:

- Sự gia tăng tiêu dùng từ thu nhập khả dụng tăng thêm sẽ bù đắp qua thuế GTGT và Thuế TNDN.

- Việc thu thuế được từ Thương mại điện tử, Vàng và Tài sản số - những mảng trước đây thất thu lớn - sẽ là nguồn bù đắp quan trọng và bền vững.

- Việc chính thức hóa các hộ kinh doanh lớn thành doanh nghiệp hoặc hộ kê khai sẽ mở rộng cơ sở thuế một cách minh bạch.

2. Khuyến nghị chiến lược cho Doanh nghiệp và Cá nhân

2.1. Đối với Doanh nghiệp và Bộ phận HR/Kế toán

- Cập nhật hệ thống Bảng lương: Cần chuẩn bị điều chỉnh phần mềm tính lương để áp dụng mức giảm trừ gia cảnh mới và biểu thuế 5 bậc ngay từ kỳ tính thuế 2026.

- Chiến lược lương thưởng: Với việc giảm thuế suất ở các bậc trung bình, doanh nghiệp có thể thiết kế lại các gói thu nhập hấp dẫn hơn mà không làm tăng chi phí quỹ lương (Gross), tăng mức lương Net thực nhận cho người lao động.

2.2. Đối với Hộ kinh doanh

- Rà soát doanh thu: Các hộ kinh doanh mấp mé ngưỡng 3 tỷ đồng cần cân nhắc kỹ lưỡng bài toán chi phí - lợi ích giữa việc duy trì mô hình hộ kinh doanh (chịu thuế lũy tiến 15-20%) hay chuyển đổi lên Doanh nghiệp (thuế TNDN 20% nhưng được trừ chi phí đầy đủ và mở rộng cơ hội kinh doanh).

- Chuẩn bị sổ sách: Xu hướng bắt buộc thực hiện chế độ kế toán là không thể đảo ngược. Các hộ kinh doanh cần bắt đầu làm quen với việc lưu trữ hóa đơn đầu vào, sử dụng hóa đơn điện tử máy tính tiền.

2.3. Đối với Nhà đầu tư

- Đầu tư Vàng và Crypto: Cần xác định rõ chi phí thuế 0,1% trong mỗi lần giao dịch (cả chiều mua và bán nếu quy định chi tiết áp dụng). Chiến lược giao dịch tần suất cao (High-frequency trading) sẽ bị bào mòn lợi nhuận đáng kể bởi loại thuế này.

- Bất động sản: Tiếp tục hưởng lợi từ mức thuế 2% trên doanh thu. Tuy nhiên, cần lưu ý quy định về thanh toán qua ngân hàng đang được siết chặt, việc kê khai giá chuyển nhượng thấp hơn thực tế sẽ đối mặt với rủi ro pháp lý cao hơn bao giờ hết do dữ liệu liên thông giữa Công chứng - Thuế - Ngân hàng.

Luật Thuế thu nhập cá nhân sửa đổi 2025 thể hiện định hướng cải cách rõ ràng theo hướng công bằng, hiệu quả và phù hợp với bối cảnh kinh tế mới. Các thay đổi về căn cứ tính thuế, phạm vi điều tiết và cơ chế quản lý đặt ra yêu cầu cao hơn đối với công tác kế toán thuế tại doanh nghiệp và hộ kinh doanh.

Để áp dụng đúng quy định và hạn chế rủi ro trong giai đoạn chuyển tiếp, kế toán cần cập nhật kịp thời và hiểu rõ bản chất chính sách. Nội dung trên được hệ thống và hướng dẫn thực hành chi tiết trong Khóa học Kế toán thuế tại Kế toán Lê Ánh, do đội ngũ kế toán trưởng trực tiếp giảng dạy, hỗ trợ học viên triển khai hiệu quả theo quy định mới.

")

")