Danh Mục Chứng Từ Kế Toán Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

06/08/2026 - 09:33

Bộ Tài chính đã ban hành Thông tư số 88/2021/TT-BTC ngày 11/10/2021 quy định về lập chứng từ kế toán và ghi sổ kế toán hộ, cá nhân kinh doanh tại Việt Nam. Do có những thay đổi lớn trong lĩnh vực kế toán và hướng dẫn về biểu mẫu, phương pháp lập chứng từ kế toán nên thông tư này đã nhận được rất nhiều sự quan tâm. Dưới đây Kế toán Lê Ánh chia sẻ đến bạn đọc Danh mục chứng từ kế toán cho hộ, cá nhân kinh doanh.

I. Quy định về Chứng từ kế toán hộ kinh doanh, cá nhân kinh doanh

Thông tư 88/2021/TT-BTC do Bộ Tài Chính ban hành ngày 11 tháng 10 năm 2021. Thông tư này hướng dẫn chế độ kế toán hộ kinh doanh, cá nhân kinh doanh, cụ thể là hướng dẫn cá nhân kinh doanh, hộ kinh doanh nộp nộp thuế theo phương pháp kê khai. Đồng thời, các hộ kinh doanh, cá nhân kinh doanh sẽ dễ dàng hạch toán kết quả kinh doanh đã đạt được khi sử dụng chế độ kế toán quy định tại Thông tư 88 cần cân nhắc kỹ các quy định của pháp luật và áp dụng cho phù hợp.

Thông tư 88/2021/TT-BTC ban hành quy định mới đối với hộ kinh doanh tại Việt Nam nhằm chuẩn bị đầy đủ cho việc tuân thủ các yêu cầu mà Thông tư đưa ra. Ngoài ra, với việc triển khai sử dụng phần mềm kế toán cho hộ kinh doanh cá thể, công tác kế toán tài chính trong đơn vị sẽ được đơn giản hóa, để không gặp khó khăn ngay cả khi thiếu nguồn nhân lực am hiểu về chuyên môn kế toán.

Quy định tại Thông tư 88/2021/TT-BTC đối với Hộ kinh doanh cá thể nộp thuế theo phương pháp kê khai:

- Mở sổ kế toán và chứng từ kế toán theo quy định của thông tư.

- Lưu trữ chứng từ bán hàng để đối chiếu với tờ khai thuế và hồ sơ thanh toán.

- Chuyển từ sử dụng hóa đơn giấy sang hóa đơn điện tự tin với có mã số của cơ quan thuế.

- Gửi hồ sơ khai thuế.

- Nộp tờ khai thuế định kỳ hoặc theo từng lần.

- Nộp thuế theo tờ khai thuế đã nộp.

- Gửi thông báo về những thay đổi về địa điểm, ngành nghề hoặc thu nhập khoán đối với hoạt động kinh doanh của hộ và cá nhân kinh doanh.

Do đó, các hộ kinh doanh cá thể nộp thuế theo phương pháp kê khai phải ghi sổ kế toán và nộp các tài liệu chứng từ cần thiết theo quy định. Ngoài ra, mẫu chứng từ kế toán riêng dành cho hộ kinh doanh đã được ban hành tại Thông tư 88/2021/TT-BTC.

II. Danh mục chứng từ kế toán cho hộ kinh doanh, cá nhân kinh doanh

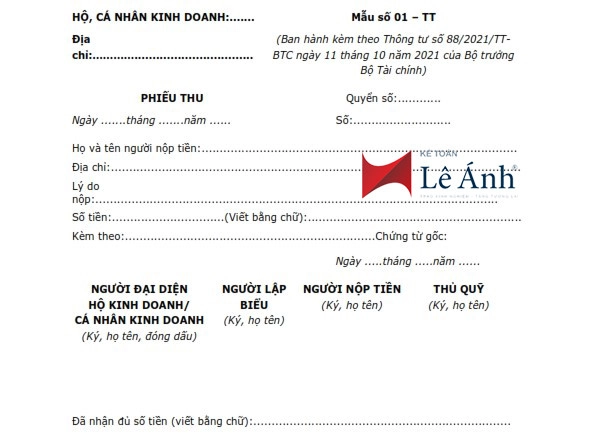

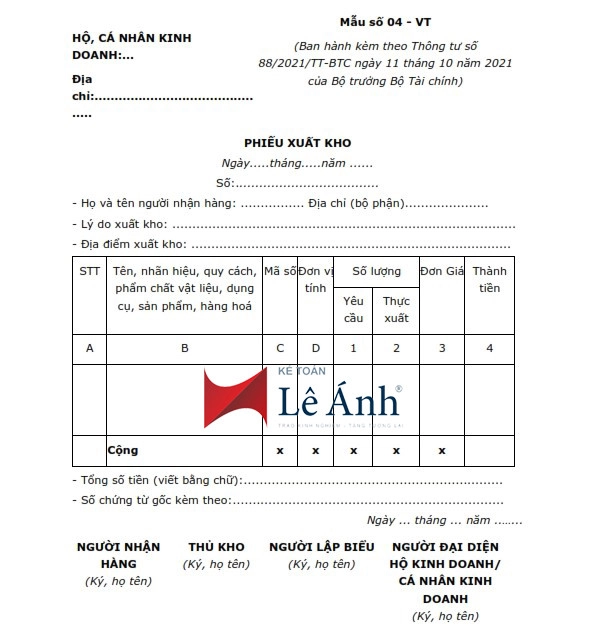

1. Phiếu thu (Mẫu số 01-TT)

a. Mục đích

b. Phương pháp và trách nhiệm ghi

- Góc trên bên trái của Phiếu thu phải ghi rõ tên, địa chỉ của hộ, cá nhân kinh doanh.

- Phiếu thu phải được đóng thành quyển (trừ khi hộ kinh doanh thực hiện công tác kế toán trên phương tiện điện tử). Số lượng phiếu thu phải được ghi liên tục trong suốt thời gian kỳ kế toán. Mỗi phiếu thu phải ghi rõ ngày, tháng, năm cấp và ngày, tháng, năm thu.

- Ghi họ tên và địa chỉ của người nộp tiền.

- Thông tin chi tiết về nội dung nộp tiền phải nêu rõ trong mục “Lý do nộp ”. - Dòng “Số tiền”: Ghi đơn vị tính là Đồng Việt Nam và ghi số tiền nộp bằng số và chữ...

- Dòng tiếp theo ghi số lượng bản gốc các chứng từ kèm theo phiếu thu.

Lập hành 2 liên phiếu thu (chèn giấy than để viết 1 lần).

Phiếu thu phải có đầy đủ nội dung trên phiếu và có đầy đủ chữ ký, họ tên của người lập, đại diện hộ kinh doanh/cá nhân và những người có liên quan theo mẫu. Khi nhận đủ số tiền, nhân viên thủ quỹ sẽ nhập số tiền thực nhập quỹ vào mục “số tiền đã nhận đủ (bằng chữ)” của phiếu thu trước khi ký và ghi rõ họ tên.

Liên 1 do hộ, cá nhân kinh doanh lưu và dùng để ghi sổ quỹ, liên 2 giao cho người nộp tiền.

Trường hợp Người đại diện Hộ kinh doanh/Cá nhân kinh doanh kiêm nhiệm Thủ quỹ hoặc Người lập biểu thì Người đại diện Hộ kinh doanh/Cá nhân kinh doanh có thể ký thay các chức vụ kiêm nhiệm đó.

>>>Xem thêm: Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể

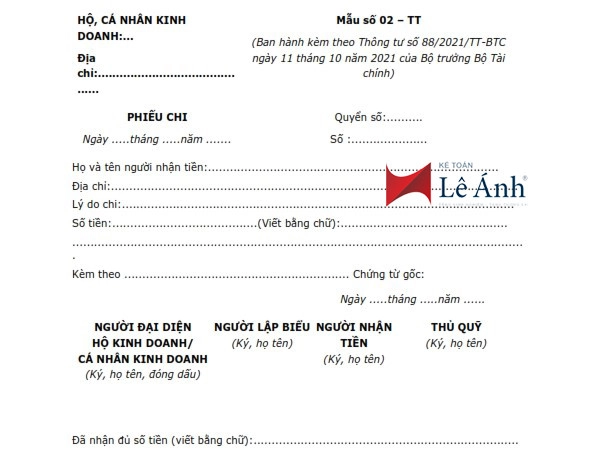

2. Phiếu chi

a. Mục đích:

Xác định thực chi tiền mặt và làm căn cứ để thủ quỹ xuất quỹ và ghi sổ quỹ. Đối với tất cả các khoản thanh toán bằng tiền mặt, cần phải có phiếu chi.

a. Mục đích

a. Mục đích a. Mục đích

a. Mục đích

a. Mục đích

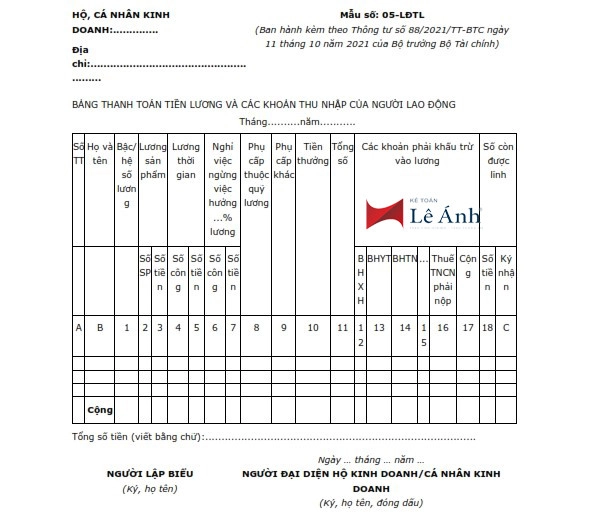

Bảng thanh toán tiền lương cho người lao động là chứng từ làm căn cứ để thanh toán tiền lương, các khoản phụ cấp, tiền thưởng, các khoản thu nhập bổ sung ngoài tiền lương cho người lao động. Hộ, cá nhân kinh doanh, dùng để kiểm tra việc thanh toán tiền lương cho người lao động và đồng thời là cơ sở để thống kê về tiền lương lao động.

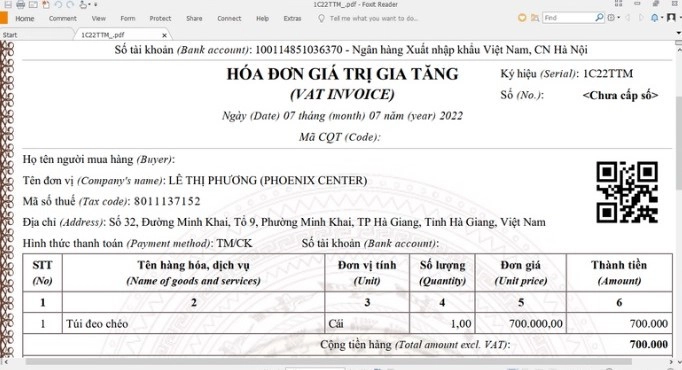

6. Hóa đơn

- Hóa đơn bán hàng

- Mẫu hóa đơn giá trị gia tăng của hộ kinh doanh cá thể

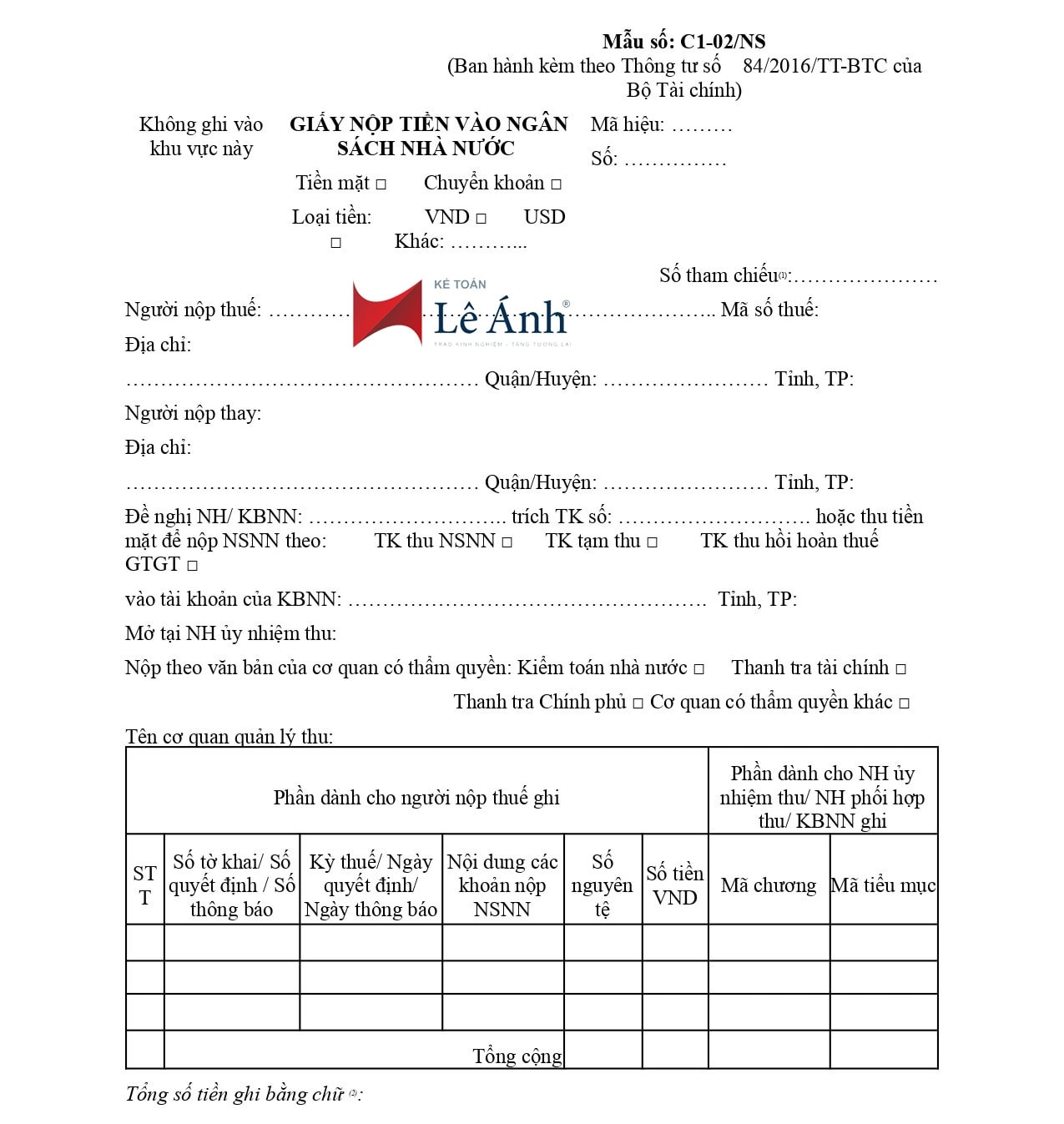

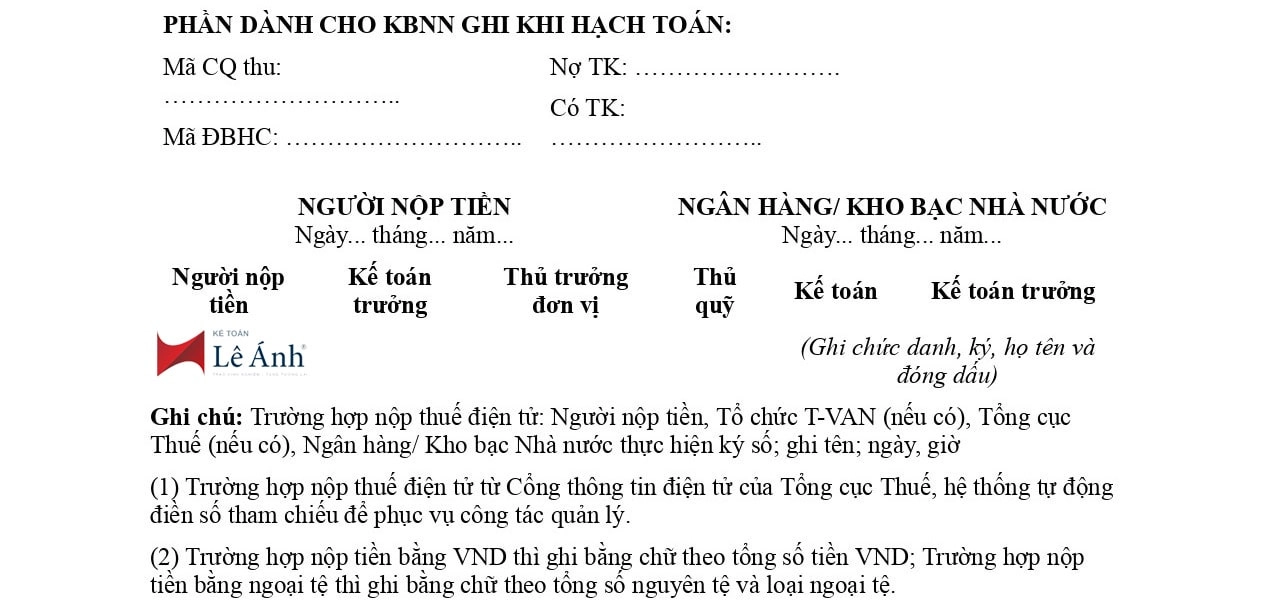

7. Giấy nộp tiền vào NSNN

8. Giấy báo nợ

>>> Xem thêm: https://ketoanleanh.edu.vn/kinh-nghiem-ke-toan/giay-bao-no-la-gi-cach-viet-giay-bao-no.html

9. Giấy báo có của ngân hàng

>>>Xem thêm: https://ketoanleanh.edu.vn/kinh-nghiem-ke-toan/giay-bao-co-la-gi-cach-viet-giay-bao-co.html

10. Ủy nhiệm chi

>>> Xem thêm: https://ketoanleanh.edu.vn/kinh-nghiem-ke-toan/uy-nhiem-chi-la-gi-mau-uy-nhiem-chi-hien-hanh.html

Trên đây là chi tiết về danh mục các chứng từ kế toán trong hộ kinh doanh, cá nhân kinh doanh theo thông tư 88 mà Kế toán Lê Ánh muốn chia sẻ đến cho các bạn. Hy vọng những thông tin từ bài viết trên đây sẽ giúp ích cho công việc của các bạn.

")