-

Xử lý chi phí bảo hành sản phẩm theo thông tư mới nhất

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí bảo hành sản phẩm là một khoản chi phí được doanh nghiệp chi trả cho hoạt động bảo hành sản phẩm tại doanh nghiệp. Bài viết này, Kế toán Lê Ánh hướng dẫn bản xử lý chi phí bảo hành sản phẩm theo thông tư mới nhất

-

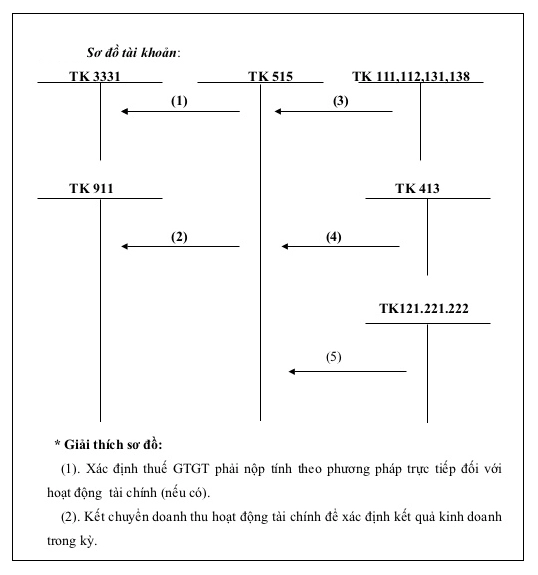

Hạch toán tài khoản 515, Tài khoản doanh thu hoạt động tài chính như thế nào

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhBạn đã biết cách hạch toán tài khoản TK 515 – Tài khoản doanh thu hoạt động tài chính để phản ánh tiền lãi, tiền thu từ bản quyền, hoạt động lợi nhuận cổ tức, doanh thu tiền lãi được phân chia như thế nào.

-

Hướng dẫn hạch toán chiết khấu thanh toán cho doanh nghiệp hoặc khách hàng được hưởng

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhChiết khấu thanh toán là khoản tiền người bán giảm cho người mua theo thỏa thuận của 2 bên. Kế toán phải hạch toán như thế nào. Kế toán trưởng phụ trách lớp học kế toán tổng hợp thực hành tại trung tâm Lê Ánh xin gửi đến bạn đọc cách hạch toán tài khoản chiết khấu tại đây nhé.

-

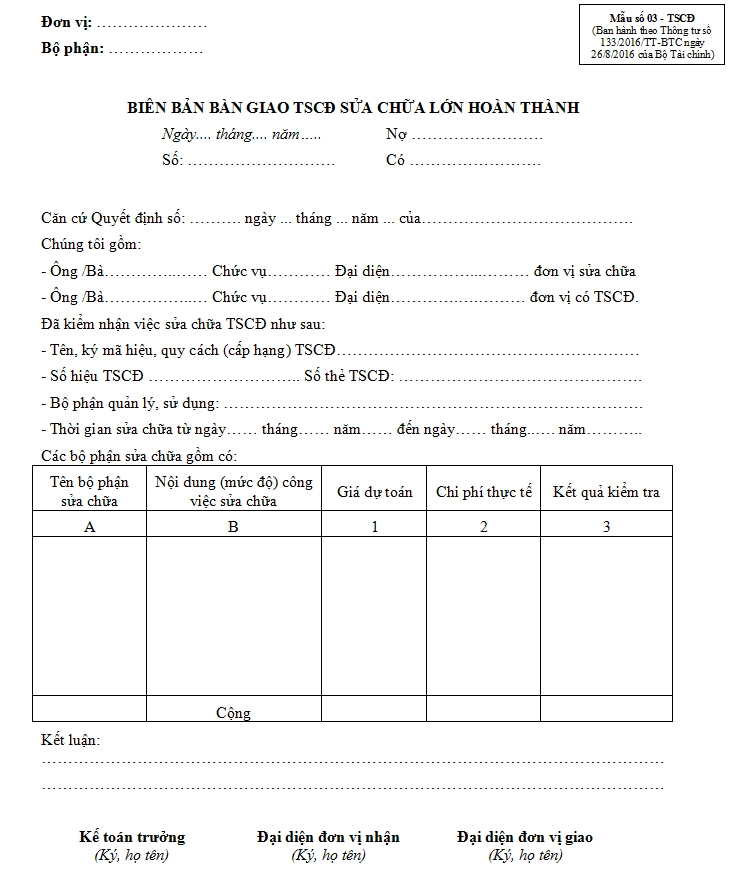

BIÊN BẢN BÀN GIAO TSCĐ SỬA CHỮA LỚN HOÀN THÀNH

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhBiên bản bàn giao TSCĐ sửa chữa lớn hoàn thành mẫu số 03 - TSCĐ nhằm xác nhận việc bàn giao TSCĐ sau khi hoàn thành việc sửa chữa lớn giữa bên có TSCĐ sửa chữa và bên thực hiện việc sửa chữa. Là căn cứ ghi sổ kế toán và thanh toán chi phí sửa chữa TSCĐ.

-

Hướng dẫn định khoản chi tiết các bút toán cuối kỳ

Cập nhật: 06/07/2026 - Tác giả: TS Lê Thị ÁnhCác bút toán cuối kỳ kế toán cần thực hiện đã được Kế toán Lê Ánh giới thiệu với các bạn ở bài viết trước. Để giúp các bạn định khoản dễ dàng và chính xác hơn, bài viết này Kế toán Lê Ánh sẽ tiếp tục hướng dẫn các bạn chi tiết cách định khoản từng bút toán cuối kỳ.

-

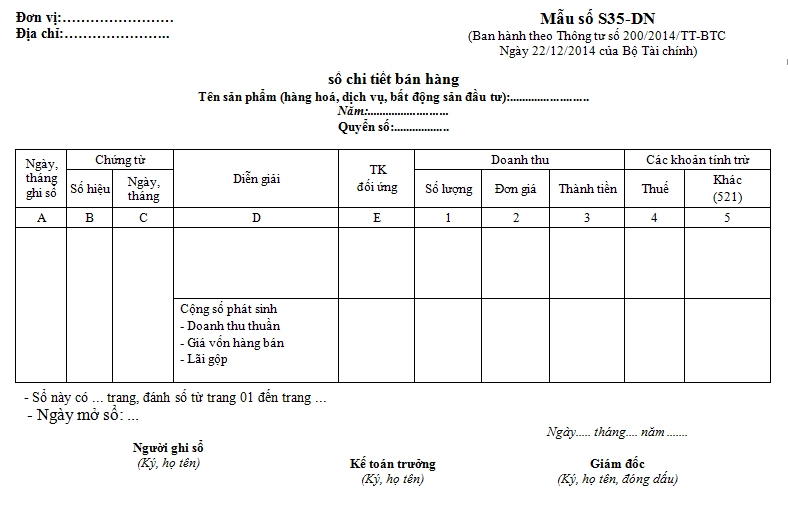

SỔ CHI TIẾT BÁN HÀNG

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhSổ chi tiết bán hàng này mẫu số S16-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) mở theo từng sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ đã bán hoặc đã cung cấp được khách hàng thanh toán tiền ngay hay chấp nhận thanh toán.

-

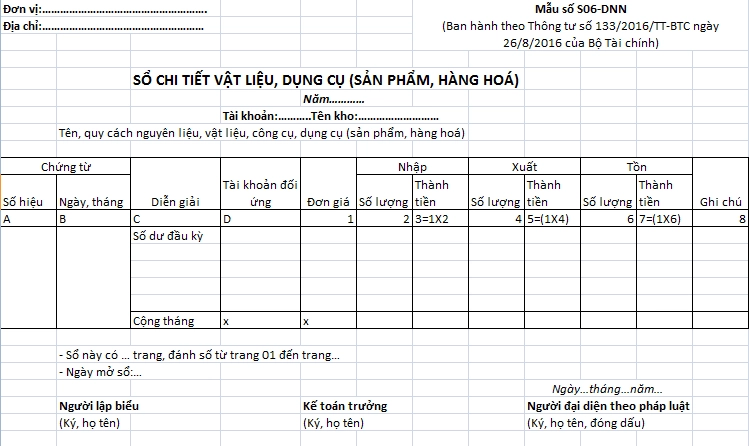

HƯỚNG DẪN VIẾT SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ (SẢN PHẨM, HÀNG HÓA) THEO TT133/2016/TT-BTC

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhSổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 133/2016/TT-BTC ban hành ngày 26/08/2016 là chứng từ kế toán quan trọng dùng trong các nghiệp vụ kế toán để theo dõi vật liệu, dụng cụ, sản phẩm hoàng hóa chi tiết khi thực hiện nghiệp vụ xuất nhập.

-

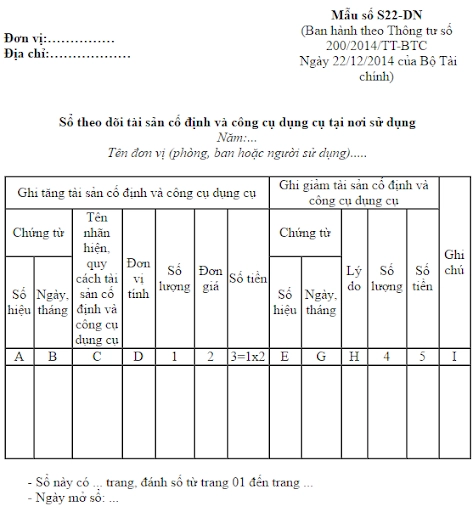

Sổ theo dõi TSCĐ và công cụ, dụng cụ tại nơi sử dụng

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhSổ theo dõi TSCĐ và công cụ, dụng cụ tại nơi sử dụng (Mẫu sổ S22-DN) là chứng từ được sử dụng thấy được sổ lượng công cụ, dụng cụ được sử dụng, sự khấu hao tài sản cố định

-

TRÌNH TỰ GHI SỔ KẾ TOÁN THEO HÌNH THỨC KẾ TOÁN NHẬT KÝ CHUNG

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhNguyên tắc, đặc trưng cơ bản của hình thức kế toán Nhật ký chung là tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó.

-

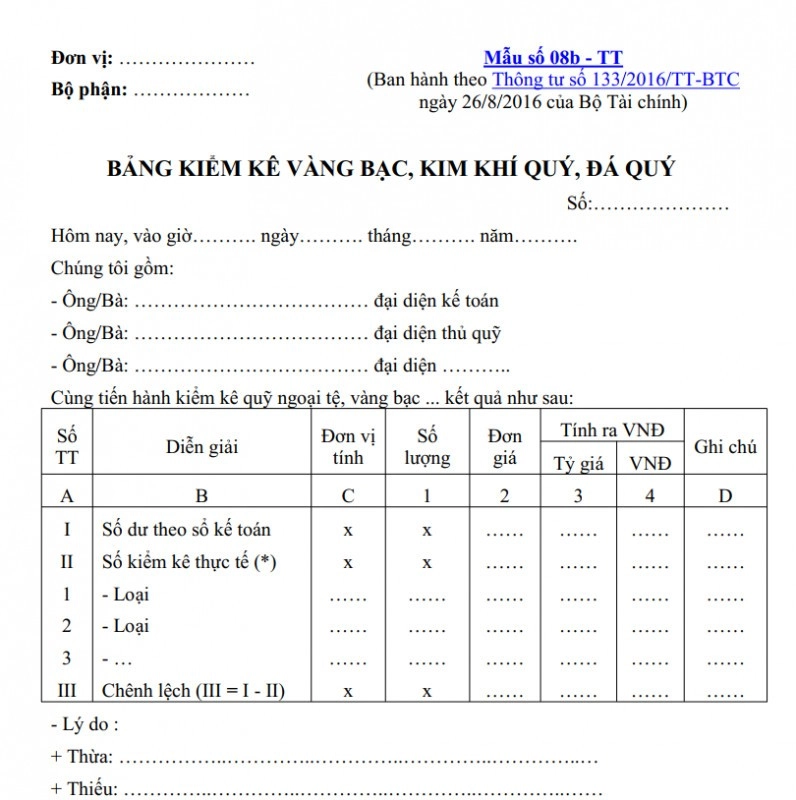

BẢNG KIỂM KÊ VÀNG BẠC, KIM KHÍ QUÝ, ĐÁ QUÝ MẪU SỐ 08B - TT

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhBiên bản kiểm kê vàng bạc, kim khí quý, đá quý mẫu số 08b - tt nhằm xác nhận tiền ngoại tệ, vàng bạc, kim khí quý, đá quý, ... tồn thực tế và số thừa, thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý ngoại tệ, vàng bạc, kim khí quý, đá quý và làm cơ sở qui trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

-

Hướng dẫn hạch toán hàng hóa khuyến mại theo thông tư 200/2014/TT-BTC

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhHàng khuyến mại được hạch toán như thế nào? Cách hạch toán hàng hóa khuyến mại theo thông tư 200/2014/TT-BTC được quy định trong từng trường hợp cụ thể. Bài viết dưới đây, Kế toán Lê Ánh sẽ hướng dẫn bạn chi tiết cách hạch toán hàng khuyến mại theo thông tư 200/TT-BTC.

-

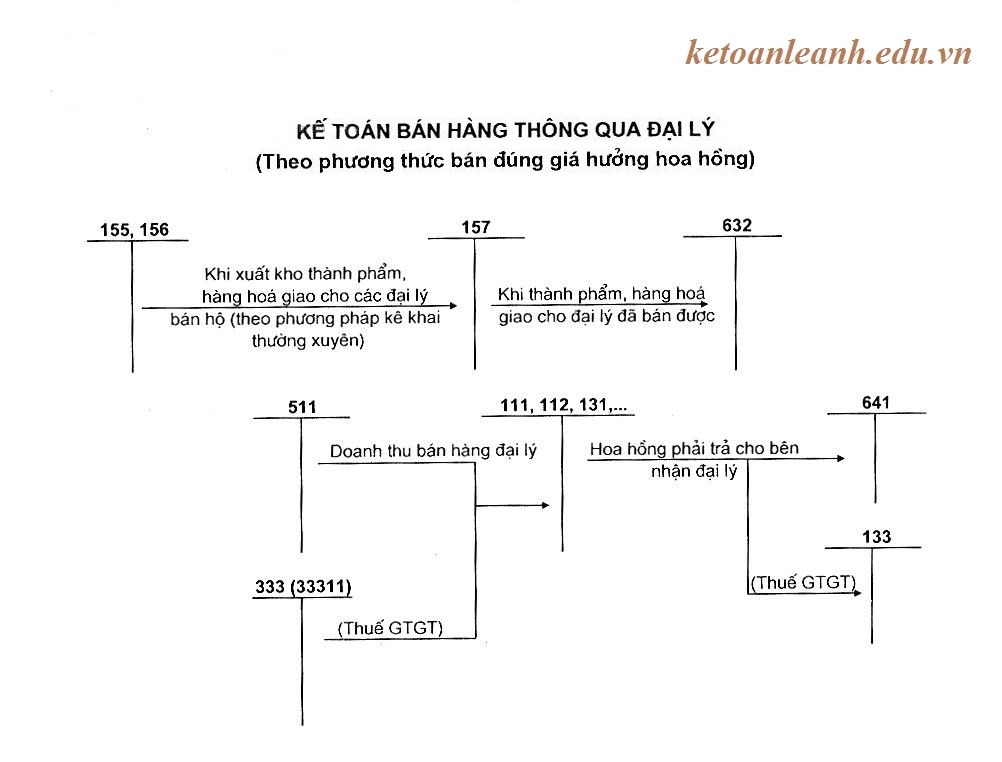

Kế toán bán hàng thông qua đại lý

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhHàng hóa được giao bán tại đại lý, bán đúng giá và đại lý giữ lại tiền hoa hồng khoản được nhân trên giá trị hàng hóa đã bán ra từ nhà cung cấp. Kế toán Lê Ánh sẽ hướng dẫn các bạn kế toán bán hàng thông qua đại lý qua bài viết dưới đây

-

QUY ĐỊNH VỀ THUẾ ĐỐI VỚI HÀNG KHUYẾN MẠI

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhKế toán cần phải nắm chắc các quy định về Thuế và Kế toán đối với hàng hóa khuyến mại khi doanh nghiệp thực hiện các chương trình khuyến mại. Bài viết này, Kế toán Lê Ánh sẽ hướng dẫn các bạn các Quy định hàng hóa khuyến mại theo luật thuế, kế toán mới nhất.

-

03 bước thủ tục đăng ký chương trình khuyến mại

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhTrước khi doanh nghiệp thực hiện chương trình khuyến mại cho khách hàng, doanh nghiệp cần đăng ký chương trình khuyến mại với Sở Công thương nơi doanh nghiệp hoạt động. Kế toán Lê Ánh hướng dẫn doanh nghiệp thủ tục đăng ký chương trình khuyến mại như sau:

-

Kỹ thuật tính giá bán lẻ theo thông tư 133

Cập nhật: 06/07/2026 - Tác giả: TS Lê Thị ÁnhCác doanh nghiệp áp dụng thông tư 133 sẽ không còn phương pháp tính giá xuất kho theo phương pháp nhập sau – xuất trước. Và bổ sung thêm kỹ thuật tính giá bán lẻ cho các doanh nghiệp bán lẻ hàng hóa.

- Trang chủ

- Kế toán Bán hàng và xác định KQKD

")