Kế Toán Ngân Hàng Là Gì? Tổng Quan Về Kế Toán Ngân Hàng

29/06/2026 - 03:30

Hiện nay, kế toán ngân hàng đang là một ngành khá hot thu hút nhiều bạn sinh viên đăng kí học tập. Tuy nhiên, nhiều bạn vẫn còn chưa hiểu hết về ngành này, chưa nắm rõ được "Kế toán ngân hàng là gì?".

Bài viết đưới đây Kế Toán Lê Ánh xin đưa ra cái nhìn tổng quan nhất về kế toán ngân hàng cho các bạn cùng tham khảo.

1. Kế toán ngân hàng là gì?

Kế toán ngân hàng (tiếng Anh là Bank Accountant) đây là công việc thực hiện ghi chép, tổng hợp, phân loại và giải thích các nghiệp vụ liên quan đến tài chính, kinh tế nhằm cung cấp thông tin cần thiết cho các ngân hàng nhằm mục đích quản lý hoạt động tiền tệ thuận lợi, trôi chảy hơn.

2. Các vị trí kế toán trong ngân hàng

Ở Việt Nam ngày nay có rất nhiều ngân hàng từ ngân hàng của Nhà nước đến ngân hàng tư nhân, ngân hàng có vốn đầu tư nước ngoài (ĐTNN).

Trong mỗi ngân hàng đều cần đến kế toán viên nên có rất nhiều cơ hội cho các bạn, đặc biệt là những bạn giỏi ngoại ngữ, ví dụ như: kế toán viên, kế toán nghiệp vụ, giao dịch viên, nhân viên lưu trữ chứng từ, kiểm soát viên,...

3. Các nghiệp vụ kế toán ngân hàng cơ bản

Đối với vị trí kế toán ngân hàng, cần đáp ứng được các nghiệp vụ kế toan sau:

- Nghiệp vụ về tín dụng, đầu tư tài chính;

- Thanh toán, tín dụng quốc tế;

- Ngân quỹ, thanh toán trong ngân hàng;

- Nguồn vốn chủ sở hữu;

- Kinh doanh vàng, đá quý, ngoại tệ;

- Thanh toán vốn giữa các ngân hàng;

- Kế toán tài sản cố định, công cụ, dụng cụ;

- Cuối cùng là báo cáo tài chính và kế toán.

4. Mô tả công việc kế toán ngân hàng

Trên một kế toán ngân hàng sẽ phải thực hiện khá nhiều công việc, gồm có:

- Kiểm tra, theo dõi và phát hiện kịp thời những sai sót giấy tờ giao dịch như Ủy nhiệm chi, séc,...

- Phối hợp với các bộ phận, các bên liên quan để xử lý những sai sót liên quan đến vấn đề sổ sách, chứng từ,... theo đúng trình tự và quy định của pháp luật.

- Kiểm tra, rà soát giấy tờ, chứng từ phát sinh trong quá trình hoạt động của ngân hàng để tránh xảy ra sai sót, ảnh hưởng đến hoạt động của ngân hàng.

- Nắm bắt các số liệu liên quan đến dòng tiền rút, gửi,... để ngân hàng đưa ra phương hướng hoạt động phù hợp cho các hoạt động ngắn hạn, trung hạn và dài hạn.

- Nhập và lưu trữ các sổ sách kế toán, các thông số trên hệ thống dữ liệu của ngân hàng.

- Lưu trữ các biên lai, chứng từ,... có liên quan đến các khoản vay, nợ, thuế,... của ngân hàng.

- Trong quá trình hoạt động thực tế, kế toán ngân hàng có nhiệm vụ theo dõi sát sao công nợ của ngân hàng.

- Hỗ trợ giải đáp các thắc mắc trong quá trình hoạt động, kiểm tra, thanh tra,... của ngân hàng

- Chuẩn bị và theo dõi sát sao quá trình mở hồ sơ Letter of Credit (L/C)

- Thực hiện thống kê và làm bút toán chênh lệch tỷ giá giữa các ngân hàng với nhau.

5. Kế toán ngân hàng lương bao nhiêu?

Mức lương của một kế toán ngân hàng sẽ do nhiều yếu tố quyết định ví dụ như quy mô của doanh nghiệp, kinh nghiệm của kế toán, chính sách phụ cấp của công ty,... Dưới đây là thống kê mức lương của một kế toán ngân hàng cho bạn tham khảo:

- Mức lương khởi điểm sẽ dao động từ 6.300.000 đồng/tháng

- Mức lương trung bình sẽ rơi vào khoảng 11.700.000 đồng/tháng

- Mức lương phổ biến từ 10.400.000 đồng/tháng đến 12.500.000 đồng/tháng

- Mức lương cao nhất có thể lên tới 20.900.000 đồng/tháng

Tham khảo: Lộ Trình Học Kế Toán Cho Người Mới Bắt Đầu Hiệu Quả

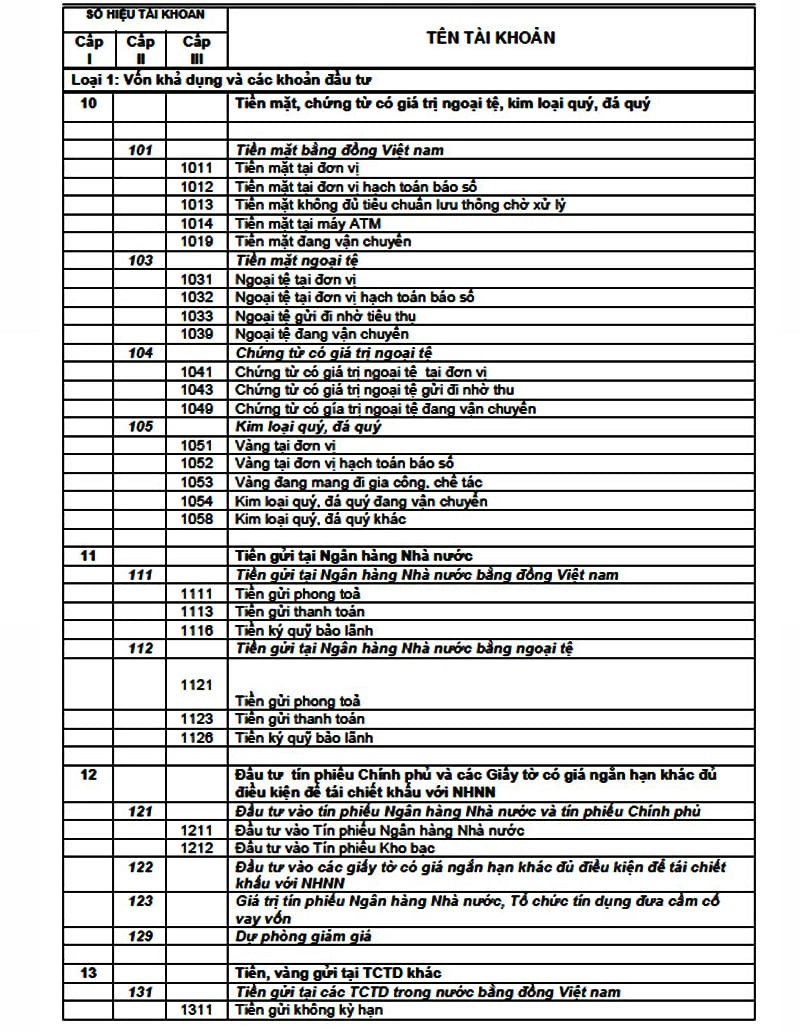

6. Hệ thống tài khoản kế toán ngân hàng

Tham khảo Hệ thống tài khoản kế toán các tổ chức tín dụng

7. Hướng dẫn hạch toán kế toán ngân hàng

Hạch toán kế toán ngân hàng được chia làm 3 loại sau:

Kế toán tiền mặt đồng Việt Nam

- Nguyên tắc khi hạch toán kế toán ngân hàng đó là khi ngân hàng chi tiền hoặc thu tiền thì bắt buộc phải có giấy nộp lĩnh tiền, phiếu thu hoặc séc lĩnh tiền, phiếu chi và trên mỗi loại giấy tờ này đều phải có chữ ký của người chịu trách nhiệm theo quy định pháp luật.

- Một số nghiệp vụ phát sinh khi hạch toán:

+ Thu tiền phải dựa vào những chứng từ thu tiền mặt như phiếu thu, phiếu nộp tiền kế toán hạch toán:

Nợ tài khoản 1011: tiền mặt có tại đơn vị

Có tài khoản 4211: tiền gửi không kỳ hạn của khách hàng

Có tài khoản 2111: trả nợ tiền vay

+ Chi tiền phải căn cứ vào các chứng từ như giấy lĩnh tiền, séc lĩnh tiền mặt hạch toán

Nợ tài khoản 1012 là tiền mặt có tại đơn vị hạch toán báo sổ

Nợ tài khoản 1019 là tiền mặt đang được vận chuyển

Có tài khoản 1011 là tiền mặt có tại đơn vị

+ Khi nhận được giấy báo nhận tiền của đơn vị khác thì hạch toán như sau:

Nợ tài khoản 4211, 5211, 5012: việc sử dụng tài khoản nào thì tùy vào hình thức thanh toán vốn giữa các ngân hàng

Có tài khoản 1012, 1019

+ Khi chuyển tiền cho máy ATM thì hạch toán như sau:

Nợ tài khoản 1014 là tiền mặt có tại máy ATM

Có tài khoản 1011 là tiền mặt có tại đơn vị

+ Khi nhận được các tín hiệu từ thẻ của người rút tiền thì hạch toán như sau:

Nợ tài khoản 4211 là tiền gửi không kỳ hạn của khách hàng trong nước

Nợ tài khoản thích hợp khác

Có tài khoản 1014 là tiền mặt có tại máy ATM

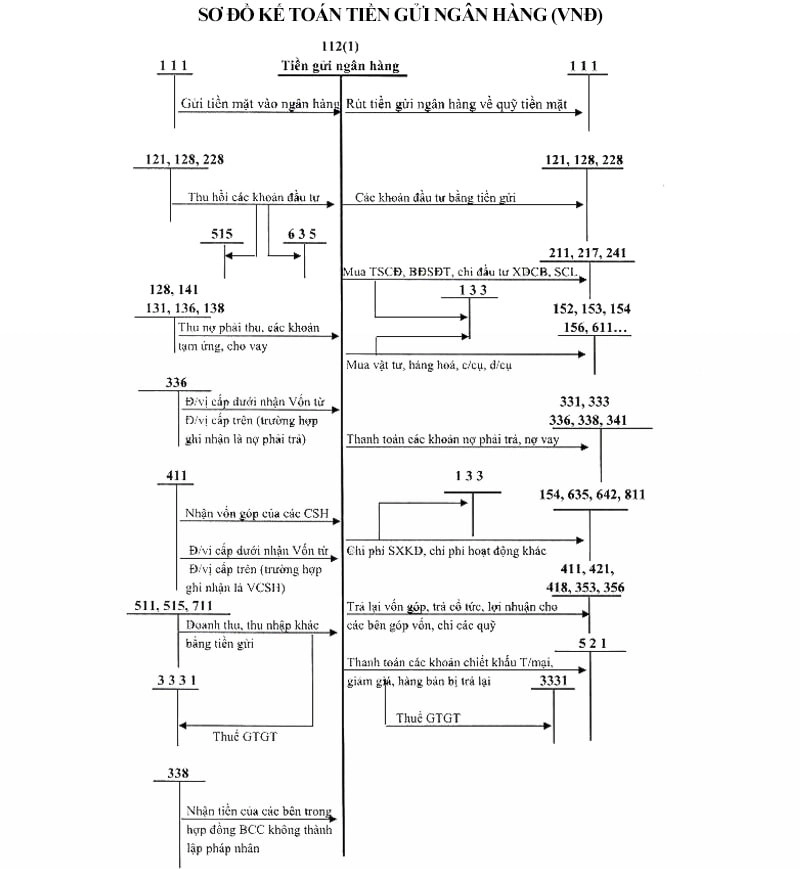

Kế toán tiền gửi tại ngân hàng nhà nước

a. Nguyên tắc kế toán tiền gửi tại ngân hàng nhà nước

- Căn cứ: Giấy báo có, giấy báo nợ, bảng sao kê của Ngân hàng Nhà nước (NHNN) kèm theo các chứng từ gốc (ủy nhiệm chi, thu, séc…)

- Khi nhận được chứng từ của NHNN gửi đến kế toán phải đối chiếu số liệu với chứng từ gốc kèm theo.

Trường hợp có sự chênh lệch thì phải thông báo đến NHNN để cùng đối chiếu, xác minh và xử lý kịp thời.

b. Các nghiệp vụ phát sinh

- Khi gửi tiền vào tài khoản tại NHNN

Nợ tài khoản 1111, 1121, 1113..

Có tài khoản 1011, 1031…

- Khi rút tiền từ tài khoản tiền gửi tại NHNN

Nợ tài khoản 1011, 1031…

Có tài khoản 1111, 1121, 1113..

- Thanh toán qua tiền gửi tại NHNN

Nợ tài khoản 321, 3221, 3222

Có tài khoản 1113, 1123

Kế toán kim loại, đá quý

a. Nguyên tắc kế toán kim loại, đá quý

- Khi hạch toán kế toán phải quy đổi giá trị hiện vật ⇒ đồng Việt Nam

Dựa theo giá vàng thực tế mua vào tại thời điểm lập báo cáo

- Cần phân biệt:

- Vàng tiền tệ: Ngoại hối - Đây được coi như một loại ngoại tệ và tài sản dự trữ thanh toán quốc tế

- Vàng phi tiền tệ: Là vàng được mua với mục đích gia công chế tác làm đồ trang sức. Đây được coi như một loại vật tư, hàng hóa thông thường.

b. Một số nghiệp vụ phát sinh

- Khi ngân hàng xuất tiền mặt mua vàng bạc đá quý

Nợ tài khoản 105 – Vàng , đá quý tại đơn vị

Có tài khoản 1011, 1031

- Khi chuyển vàng cho đơn vị hạch toán báo sổ

Nợ tài khoản 1052 – Vàng, đá quý tại đơn vị hạch toán báo sổ

Có tài khoản 1052 – Vàng, đá quý tại đơn vị

- Khi chuyển vàng đi ghi công chế tác

Nợ tài khoản 1053 – Vàng mang đi ghi công chế tác

Có tài khoản 1051 – Vàng, đá quý tại đơn vị

- Khi gửi vàng vào các tổ chức tín dụng khác trong nước hoặc nước ngoài

Nợ tài khoản 135 – Vàng gửi tại các tổ chức tín dụng khác trong nước

Nợ tài khoản 136 – Vàng gửi tại các tổ chức tín dụng ở nước ngoài

Có tài khoản 1051 – Vàng, đá quý tại đơn vị

Xem thêm:

- Kế Toán Quản Trị Là Gì?

- Kế Toán Vốn Bằng Tiền Là Gì?

- Kế Toán Doanh Nghiệp Là Gì? Học Những Gì? Ra Làm Gì?

- Kế Toán Nội Bộ Là Gì? Mô Tả Công Việc Kế Toán Nội Bộ

Trên đây là tất tần tật các thông tin có liên quan đến kế toán ngân hàng mà Kế Toán Lê Ánh muốn chia sẻ đến các bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết, hy vọng bài viết hữu ích cho học tập và công việc của các bạn.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, Khóa học kế toán cao cấp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online & offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")