Kiểm Soát Nội Bộ Là Gì? Quy Định Mới Theo TT 99/2025/TT-BTC

31/07/2026 - 02:03

Kiểm Soát Nội Bộ Là Gì? Khi Nào Doanh Nghiệp Cần Áp Dụng? luôn là câu hỏi được nhiều chủ doanh nghiệp và đội ngũ kế toán – tài chính đặc biệt quan tâm, nhất là giai đoạn doanh nghiệp mở rộng quy mô, phát sinh rủi ro vận hành và yêu cầu minh bạch tài chính ngày càng cao. Bài viết được biên soạn bởi Kế Toán Lê Ánh sẽ giúp bạn nắm được ý nghĩa, nguyên tắc và thời điểm phù hợp để triển khai kiểm soát nội bộ theo hướng thực tế – dễ áp dụng.

I. Kiểm Soát Nội Bộ Là Gì?

1. Khái niệm kiểm soát nội bộ

Theo khung chuẩn COSO 2013, kiểm soát nội bộ (Internal Control) là một quy trình được thiết kế và vận hành bởi ban lãnh đạo, nhà quản lý và nhân viên nhằm cung cấp mức độ đảm bảo hợp lý về việc đạt được ba mục tiêu chính:

- Hiệu quả và hiệu lực của hoạt động

- Độ tin cậy của báo cáo tài chính

- Tuân thủ pháp luật và các quy định hiện hành.

Chuẩn mực kiểm toán quốc tế ISA 315 cũng định nghĩa hệ thống kiểm soát nội bộ là tập hợp các chính sách và thủ tục được thiết lập để ngăn ngừa, phát hiện và khắc phục sai sót, gian lận trong hoạt động tài chính và vận hành của doanh nghiệp.

Tại Việt Nam, Luật Kế toán 2015 và Thông tư 200/2014/TT-BTC quy định rõ doanh nghiệp phải tổ chức bộ máy kế toán và quy trình kiểm soát phù hợp, bảo đảm ghi chép, phản ánh trung thực, chính xác, đầy đủ các nghiệp vụ kinh tế phát sinh.

2. Quy định mới về công tác quản trị và kiểm soát nội bộ trong kế toán doanh nghiệp theo Thông tư 99

Thông tư 99/2025/TT-BTC (hiệu lực 01/01/2026) siết chặt kiểm soát nội bộ bằng cách yêu cầu doanh nghiệp tự xây dựng quy chế quản trị, phân định rõ trách nhiệm, kiểm soát chặt chẽ từng nghiệp vụ trước khi ghi sổ, nâng cao minh bạch, tuân thủ pháp luật, đặc biệt trong việc lập và ký chứng từ (Kế toán trưởng không ký thừa uỷ quyền chức danh quản lý), đồng thời trao quyền tự chủ cao hơn cho doanh nghiệp trong việc thiết kế biểu mẫu chứng từ, sổ kế toán và mở thêm tài khoản chi tiết phục vụ quản trị.

Theo Điều 3 Thông tư 99/2025/TT-BTC quy định công tác quản trị và kiểm soát nội bộ từ 1/1/2026 như sau:

(1) Việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh của doanh nghiệp phải tuân thủ quy định của pháp luật, cơ chế chính sách có liên quan.

(2) Doanh nghiệp có trách nhiệm tự xây dựng quy chế quản trị nội bộ (hoặc các tài liệu tương đương) và tổ chức kiểm soát nội bộ nhằm phân định rõ quyền, nghĩa vụ và trách nhiệm của các bộ phận và cá nhân có liên quan đến việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh tại doanh nghiệp, đảm bảo tuân thủ các quy định của pháp luật doanh nghiệp và pháp luật có liên quan.

3. Cấu trúc hệ thống kiểm soát nội bộ theo mô hình COSO

Một hệ thống kiểm soát nội bộ hiệu quả thường được thiết lập dựa trên năm thành phần chính, có mối liên hệ chặt chẽ với nhau:

(1) Môi trường kiểm soát (Control Environment): Là nền tảng của toàn bộ hệ thống, thể hiện văn hóa đạo đức, năng lực và phong cách điều hành của ban lãnh đạo. Môi trường kiểm soát mạnh giúp nhân viên tuân thủ quy trình, giảm nguy cơ gian lận.

(2) Đánh giá rủi ro (Risk Assessment): Doanh nghiệp cần nhận diện và phân tích các rủi ro có thể ảnh hưởng đến việc đạt được mục tiêu, từ rủi ro tài chính, vận hành đến tuân thủ.

(3) Hoạt động kiểm soát (Control Activities): Bao gồm các chính sách, thủ tục cụ thể được thực hiện hằng ngày để ngăn ngừa hoặc phát hiện sai sót.

(4) Thông tin và truyền thông (Information & Communication): Hệ thống thông tin cần đảm bảo dòng dữ liệu kế toán và quản trị được truyền đạt chính xác, kịp thời giữa các bộ phận.

(5) Giám sát và cải tiến (Monitoring): Là quá trình theo dõi, đánh giá định kỳ hiệu quả của hệ thống kiểm soát nội bộ, từ đó kịp thời điều chỉnh khi có thay đổi về quy mô hoặc quy định.

II. Mục Tiêu Của Hệ Thống Kiểm Soát Nội Bộ

Một hệ thống kiểm soát nội bộ hiệu quả không chỉ giúp doanh nghiệp vận hành trơn tru mà còn là “lá chắn” bảo vệ tài sản và uy tín của tổ chức. Theo khung chuẩn COSO, mọi hệ thống kiểm soát nội bộ đều hướng đến bốn nhóm mục tiêu cốt lõi sau:

- Bảo vệ tài sản doanh nghiệp khỏi thất thoát và gian lận

Mục tiêu đầu tiên và quan trọng nhất là phòng ngừa tổn thất tài sản, bao gồm cả tài sản hữu hình (tiền mặt, hàng tồn kho, máy móc thiết bị) và tài sản vô hình (thương hiệu, dữ liệu, thông tin khách hàng).

- Đảm bảo tính chính xác và tin cậy của báo cáo tài chính – kế toán

Hệ thống kiểm soát nội bộ bảo đảm mọi số liệu kế toán, báo cáo tài chính phản ánh trung thực, hợp lý tình hình tài chính của doanh nghiệp.

- Nâng cao hiệu quả vận hành và tối ưu chi phí

Một hệ thống kiểm soát tốt giúp chuẩn hóa quy trình, tránh chồng chéo nhiệm vụ và giảm sai sót.

- Đảm bảo tuân thủ pháp luật và chính sách nội bộ

Hệ thống kiểm soát nội bộ còn giúp doanh nghiệp tuân thủ đầy đủ quy định pháp luật, chuẩn mực kế toán, quy chế tài chính và nội quy nội bộ.

Điều này đặc biệt quan trọng trong bối cảnh cơ quan thuế, kiểm toán và thanh tra ngày càng tăng cường giám sát hoạt động doanh nghiệp.

- Giảm thiểu rủi ro thuế, kế toán và pháp lý

Hệ thống kiểm soát nội bộ giúp nhận diện, đánh giá và quản trị rủi ro từ sớm, đặc biệt là rủi ro về thuế và pháp lý.

III. Khi Nào Doanh Nghiệp Cần Áp Dụng Kiểm Soát Nội Bộ?

Không phải doanh nghiệp nào cũng cần xây dựng hệ thống kiểm soát nội bộ ngay từ khi thành lập. Tuy nhiên, khi quy mô, doanh thu, số lượng nhân sự hoặc mức độ phức tạp của giao dịch tăng lên, việc thiết lập hệ thống kiểm soát nội bộ trở thành yếu tố bắt buộc để bảo vệ tài sản, đảm bảo minh bạch và duy trì tính bền vững.Dưới đây là các trường hợp và cấp độ doanh nghiệp cần xem xét triển khai kiểm soát nội bộ:

1. Doanh nghiệp vừa và nhỏ (SMEs): Khi bắt đầu mở rộng quy mô

Ở giai đoạn đầu, nhiều doanh nghiệp nhỏ hoạt động linh hoạt nhưng thiếu cơ chế kiểm soát rõ ràng. Khi doanh thu tăng, đội ngũ nhân sự và giao dịch tài chính ngày càng nhiều, nguy cơ sai sót và gian lận nội bộ cũng gia tăng.

Khi đó, doanh nghiệp cần:

- Thiết lập phân quyền rõ ràng: tách biệt người lập phiếu, người duyệt và người thực hiện giao dịch.

- Xây dựng quy trình phê duyệt các khoản chi tiêu, hợp đồng, chứng từ mua – bán.

- Áp dụng biểu mẫu, sổ theo dõi, và cơ chế đối chiếu định kỳ giữa các bộ phận.

2. Doanh nghiệp lớn hoặc doanh nghiệp niêm yết: Khi yêu cầu minh bạch và tuân thủ kiểm toán độc lập

Với các doanh nghiệp quy mô lớn, đặc biệt là doanh nghiệp niêm yết trên sàn chứng khoán hoặc chuẩn bị IPO, hệ thống kiểm soát nội bộ không chỉ là công cụ quản lý, mà còn là yêu cầu bắt buộc theo quy định của pháp luật và chuẩn mực quản trị công ty.

Ở cấp độ này, doanh nghiệp cần:

- Xây dựng bộ phận kiểm toán nội bộ độc lập, báo cáo trực tiếp cho Hội đồng quản trị hoặc Ủy ban kiểm toán.

- Chuẩn hóa quy trình kiểm soát tài chính, kế toán, đầu tư, nhân sự theo mô hình ba tuyến phòng thủ (Three Lines of Defense).

- Đảm bảo tuân thủ chuẩn mực báo cáo quốc tế (IFRS), và các quy định về công bố thông tin minh bạch.

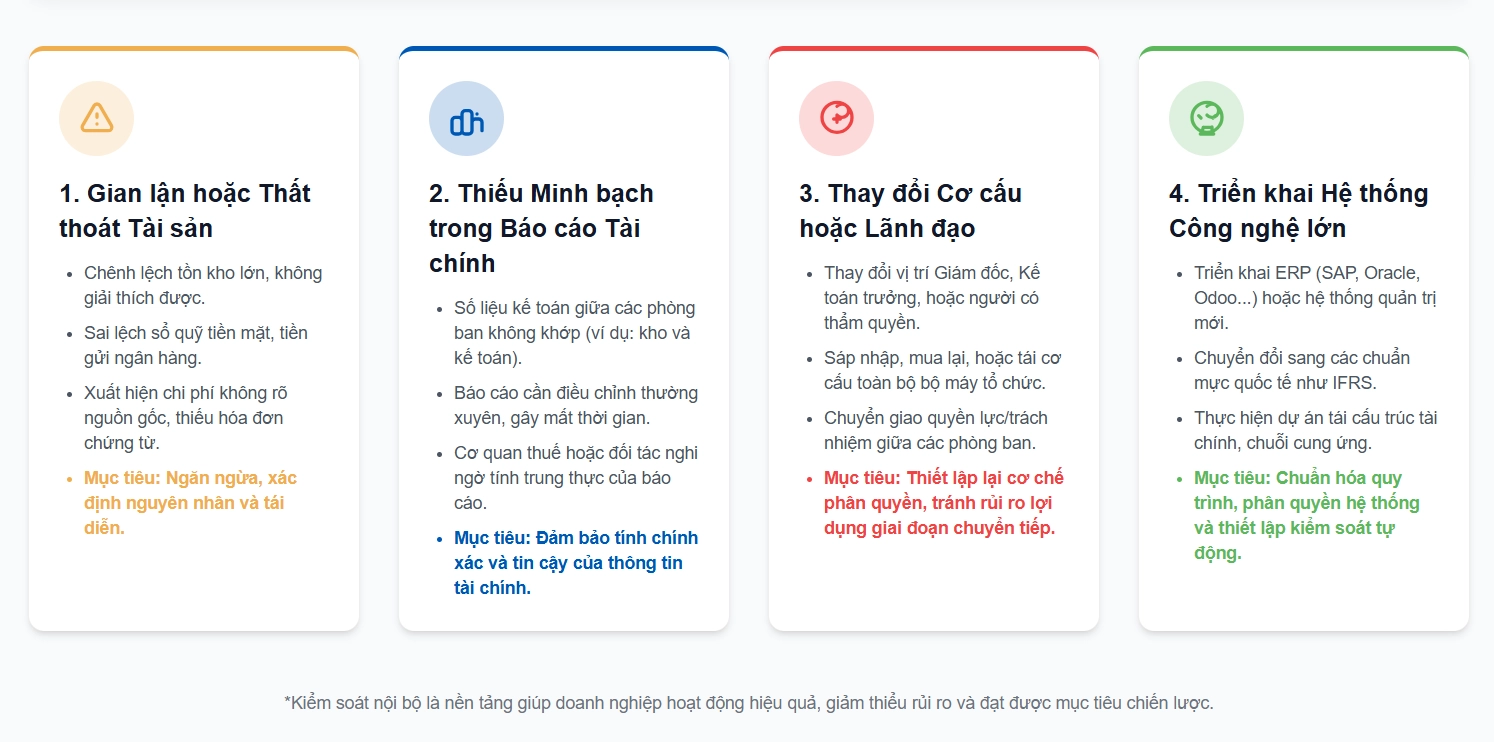

3. Các tình huống cụ thể buộc doanh nghiệp phải thiết lập hoặc củng cố hệ thống kiểm soát nội bộ

Ngoài yếu tố quy mô, doanh nghiệp nên xem xét triển khai hệ thống kiểm soát nội bộ khi xuất hiện một trong các tình huống sau:

Ví dụ:

Ngân hàng: Xây dựng hệ thống cảnh báo sớm để giám sát rủi ro tín dụng.

Doanh nghiệp sản xuất: Áp dụng kiểm soát nguyên vật liệu nhập – xuất – tồn để giảm thất thoát kho.

Công ty dịch vụ: Thiết lập cơ chế duyệt chi phí marketing, hoa hồng, và chi phí công tác để đảm bảo chi đúng mục tiêu và ngân sách.

IV. Lợi Ích Khi Doanh Nghiệp Áp Dụng Hệ Thống Kiểm Soát Nội Bộ

Việc xây dựng và vận hành hệ thống kiểm soát nội bộ không chỉ là yêu cầu tuân thủ, mà còn mang lại giá trị thực tế to lớn cho doanh nghiệp trên cả phương diện quản trị, tài chính và phát triển dài hạn. Dưới đây là năm lợi ích nổi bật mà mọi doanh nghiệp có thể nhận được khi triển khai hiệu quả hệ thống này:

1. Tăng cường minh bạch và uy tín tài chính

Một hệ thống kiểm soát nội bộ chặt chẽ giúp đảm bảo mọi báo cáo tài chính phản ánh trung thực, hợp lý và có cơ sở kiểm chứng rõ ràng.

Nhờ đó, doanh nghiệp:

- Dễ dàng tạo niềm tin với ngân hàng, nhà đầu tư và cổ đông, đặc biệt trong quá trình huy động vốn hoặc vay tín dụng.

- Nâng cao xếp hạng tín nhiệm và hình ảnh chuyên nghiệp, tạo lợi thế cạnh tranh khi tham gia đấu thầu, hợp tác hoặc ký hợp đồng lớn.

2. Giảm chi phí do gian lận, sai sót và vi phạm quy trình

Một trong những giá trị dễ thấy nhất của kiểm soát nội bộ là giảm thiểu thất thoát tài sản và chi phí không cần thiết.

Cụ thể, doanh nghiệp sẽ:

- Ngăn ngừa các hành vi gian lận nội bộ như khai khống chi phí, chi sai mục đích, hoặc lợi dụng kẽ hở phê duyệt.

- Giảm rủi ro bị xử phạt do vi phạm quy định thuế, kế toán hoặc hợp đồng.

- Tiết kiệm đáng kể chi phí vận hành nhờ phát hiện sớm các điểm yếu trong quy trình.

3. Tăng hiệu suất quản lý nhân sự và tài chính

Hệ thống kiểm soát nội bộ giúp chuẩn hóa quy trình làm việc, xác định rõ trách nhiệm và quyền hạn của từng vị trí.

Điều này mang lại nhiều lợi ích:

- Hạn chế tình trạng đùn đẩy trách nhiệm hoặc xử lý công việc chồng chéo.

- Cải thiện khả năng phối hợp giữa các bộ phận (kế toán – nhân sự – mua hàng – kho).

- Giúp ban lãnh đạo dễ dàng theo dõi hiệu suất nhân viên và ra quyết định nhanh chóng, chính xác hơn.

4. Hỗ trợ chuẩn bị hồ sơ kiểm toán, IPO và M&A

Đối với doanh nghiệp có kế hoạch kiểm toán, niêm yết cổ phiếu (IPO) hoặc chuyển nhượng, sáp nhập (M&A), hệ thống kiểm soát nội bộ là điều kiện tiên quyết.

Một hệ thống kiểm soát tốt giúp:

- Cung cấp hồ sơ kế toán – tài chính đầy đủ, minh bạch, dễ kiểm chứng.

- Giảm thời gian và chi phí khi làm việc với kiểm toán độc lập hoặc cơ quan quản lý.

- Tăng khả năng được định giá cao hơn trong quá trình đàm phán với nhà đầu tư.

5. Tạo nền tảng phát triển bền vững trong môi trường cạnh tranh cao

Cuối cùng, kiểm soát nội bộ không chỉ là công cụ bảo vệ, mà còn là nền tảng giúp doanh nghiệp phát triển ổn định và bền vững.

Lợi ích dài hạn gồm:

- Giúp doanh nghiệp chủ động ứng phó rủi ro, thay vì xử lý bị động khi sự cố xảy ra.

- Nâng cao năng lực quản trị, hướng đến mô hình quản trị minh bạch theo chuẩn quốc tế (IFRS, ESG, GRC...).

- Xây dựng văn hóa tuân thủ (compliance culture) – yếu tố cốt lõi để doanh nghiệp phát triển lâu dài.

Ví dụ: Các tập đoàn lớn như Vinamilk, FPT, Hòa Phát đều coi kiểm soát nội bộ là một phần của chiến lược quản trị rủi ro, giúp họ giữ vững uy tín và sức cạnh tranh trên thị trường quốc tế.

Hiểu rõ Kiểm Soát Nội Bộ Là Gì? Khi Nào Doanh Nghiệp Cần Áp Dụng? giúp nhà quản lý nhìn đúng mức độ rủi ro và chủ động xây dựng một hệ thống vận hành an toàn, minh bạch. Khi được thiết kế đúng và triển khai bài bản, kiểm soát nội bộ trở thành “lá chắn” bảo vệ tài chính, nâng cao hiệu suất và tạo nền tảng cho sự phát triển bền vững.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")