Mẫu Quy Chế Kiểm Soát Nội Bộ Cho Doanh Nghiệp Vừa Và Nhỏ

31/07/2026 - 04:24

Từ ngày 01/01/2026, Thông tư 99/2025/TT-BTC có hiệu lực và nhấn mạnh yêu cầu doanh nghiệp phải xây dựng hệ thống kiểm soát nội bộ rõ ràng, minh bạch hơn trong hoạt động kế toán. Với các doanh nghiệp vừa và nhỏ, việc có một Quy chế Kiểm soát Nội bộ bài bản không chỉ để đáp ứng quy định mới mà còn giúp hạn chế rủi ro, tránh sai sót và bảo vệ tài sản.

Bài viết dưới đây của Kế toán Lê Ánh cung cấp mẫu Quy chế Kiểm soát Nội bộ dành cho doanh nghiệp vừa và nhỏ (SMEs), dễ áp dụng theo đúng tinh thần Thông tư 99 và phù hợp với thực tế vận hành của doanh nghiệp.

TẢI MẪU QUY CHẾ KIỂM SOÁT NỘI BỘ »» TẠI ĐÂY

QUY CHẾ KIỂM SOÁT NỘI BỘ

(Dành cho Doanh nghiệp Sản xuất Vừa và Nhỏ tại Việt Nam)

- Số hiệu văn bản: QC-KSNB-2026/V1.0

- Tổ chức ban hành:

- Nơi nhận: Toàn thể CBNV, các Phòng/Ban/Xưởng.

- Hiệu lực: [Ngày có hiệu lực]

PHẦN 1: QUY ĐỊNH CHUNG

Chương 1: Điều khoản Chung

Điều 1. Mục đích

Quy chế Kiểm soát Nội bộ (KSNB) này được ban hành nhằm thiết lập và duy trì một hệ thống các chính sách, thủ tục và hoạt động kiểm soát rõ ràng, thống nhất trong toàn bộ Công ty.

Mục tiêu của Quy chế này là cung cấp một sự đảm bảo hợp lý (reasonable assurance) nhằm đạt được ba (03) mục tiêu cốt lõi của hệ thống KSNB:

1. Mục tiêu Hoạt động (Operations): Đảm bảo các hoạt động, đặc biệt là hoạt động sản xuất và quản lý chuỗi cung ứng, được vận hành một cách hiệu quả và hữu hiệu. Bảo vệ tài sản của Công ty (bao gồm tiền, hàng tồn kho, tài sản cố định, dữ liệu) khỏi mọi rủi ro mất mát, hư hỏng, lãng phí, lạm dụng hoặc gian lận.

2. Mục tiêu Báo cáo (Reporting): Đảm bảo tính trung thực, hợp lý, chính xác, kịp thời và đáng tin cậy của các Báo cáo Tài chính (BCTC) cũng như các báo cáo quản trị nội bộ.

3. Mục tiêu Tuân thủ (Compliance): Đảm bảo mọi hoạt động của Công ty và toàn thể Cán bộ Nhân viên (CBNV) tuân thủ tuyệt đối các quy định của pháp luật Việt Nam hiện hành, các chuẩn mực kế toán, cũng như các quy định, quy trình nội bộ đã ban hành.

Điều 2. Cơ sở pháp lý và Chuyên môn

Quy chế này được xây dựng dựa trên sự tuân thủ các quy định pháp lý của Việt Nam và áp dụng các thông lệ quốc tế tốt nhất:

1. Tuân thủ Pháp luật Việt Nam:

- Luật Kế toán số 88/2015/QH13: Đặc biệt là các quy định tại Điều 39 về "Kiểm soát nội bộ và kiểm toán nội bộ", yêu cầu các đơn vị kế toán phải thiết lập hệ thống KSNB.

- Thông tư 99/2025/TT-BTC (TT99): Ban hành ngày 27/10/2025, có hiệu lực từ 01/01/2026, thay thế Thông tư 200/2014/TT-BTC. Đây là cơ sở pháp lý trực tiếp và quan trọng nhất. Quy chế này là tài liệu nòng cốt để đáp ứng yêu cầu lần đầu tiên được quy định tại Điều 3, Thông tư 99/2025/TT-BTC, yêu cầu doanh nghiệp phải "xây dựng quy chế quản trị nội bộ và cơ chế kiểm soát kế toán".

- Nghị định 05/2019/NĐ-CP: Quy định về công tác kiểm toán nội bộ, áp dụng cho các doanh nghiệp niêm yết và doanh nghiệp nhà nước, đồng thời khuyến khích các doanh nghiệp khác áp dụng.

2. Khung khổ Chuyên môn Quốc tế:

- Khung Kiểm soát Nội bộ - Tích hợp COSO 2013 (COSO 2013 Framework): Quy chế này áp dụng 5 thành tố và 17 nguyên tắc của Khung COSO 2013 làm nền tảng kiến trúc, đây là chuẩn mực vàng được công nhận toàn cầu về thiết kế, vận hành và đánh giá KSNB.

Việc TT99 chuyển đổi tư duy kế toán Việt Nam từ "tuân thủ quy tắc" (rule-based) sang "tuân thủ nguyên tắc" (principle-based) và trao quyền tự chủ cao hơn cho doanh nghiệp, đòi hỏi một hệ thống KSNB vững mạnh để đảm bảo trách nhiệm giải trình. Quy chế này chính là công cụ để thực thi trách nhiệm đó.

Điều 3. Phạm vi và Đối tượng Áp dụng

1. Phạm vi: Quy chế này áp dụng cho mọi hoạt động, mọi giao dịch kinh tế, và toàn bộ các quy trình nghiệp vụ diễn ra tại Công ty, bao gồm nhưng không giới hạn: Mua hàng, Quản lý kho, Sản xuất, Bán hàng, Quản lý Tiền, Nhân sự - Tiền lương, và Quản lý Tài sản.

2. Đối tượng: Toàn thể Cán bộ Nhân viên (CBNV) của Công ty, từ Ban Giám đốc (BGĐ), các Trưởng bộ phận, Quản đốc Phân xưởng, đến từng nhân viên nghiệp vụ tại tất cả các Phòng/Ban/Xưởng, đều có trách nhiệm thấu hiểu và tuân thủ các quy định có liên quan trong Quy chế này.

Điều 4. Giải thích Thuật ngữ

Trong Quy chế này, các thuật ngữ dưới đây được hiểu như sau:

1. Kiểm soát Nội bộ (KSNB): Là một quá trình, chịu ảnh hưởng bởi Ban Giám đốc, các cấp quản lý và toàn thể CBNV, được thiết kế để cung cấp sự đảm bảo hợp lý nhằm đạt được các mục tiêu đã nêu tại Điều 1.

2. Khung COSO: Là mô hình KSNB quốc tế do Ủy ban các Tổ chức Bảo trợ của Ủy ban Treadway (COSO) ban hành, bao gồm 5 thành tố và 17 nguyên tắc.

3. Rủi ro (Risk): Là khả năng xảy ra một sự kiện/tình huống có ảnh hưởng tiêu cực đến việc đạt được các mục tiêu của Công ty.

4. Hoạt động Kiểm soát (Control Activity): Là các hành động cụ thể (như phê duyệt, ủy quyền, xác minh, đối chiếu, bảo vệ tài sản, bất kiêm nhiệm) được thiết kế để giảm thiểu rủi ro xuống mức có thể chấp nhận được.

5. Bất kiêm nhiệm (Segregation of Duties - SoD): Là nguyên tắc nền tảng của KSNB, yêu cầu phải có sự tách biệt rõ ràng giữa các vai trò sau trong một giao dịch:

(a) Phê duyệt/Ủy quyền (Approving);

(b) Thực thi giao dịch hoặc Lưu giữ tài sản (Executing/Custody);

(c) Ghi sổ Kế toán (Recording);

(d) Kiểm tra/Đối chiếu (Reconciling).

Một người không thể đồng thời đảm nhận hai hay nhiều vai trò có thể gây xung đột lợi ích.

6. Kiểm soát bù đắp (Compensating Control): Là hoạt động kiểm soát thay thế, được thiết kế đặc thù cho doanh nghiệp SMEs. Khi nguyên tắc Bất kiêm nhiệm không thể thực hiện đầy đủ do hạn chế về nguồn lực (tình trạng kiêm nhiệm phổ biến tại SMEs), một kiểm soát bù đắp (thường là sự giám sát trực tiếp, thường xuyên và rà soát độc lập của cấp quản lý cao hơn) phải được thiết lập để giảm thiểu rủi ro.

Điều 5. Trách nhiệm Thi hành

1. Ban Giám đốc (Giám đốc/Tổng Giám đốc):

- Chịu trách nhiệm cao nhất và toàn diện (Accountable) về việc thiết lập, duy trì và giám sát hiệu lực của toàn bộ hệ thống KSNB.

- Thiết lập "Dẫn dắt từ Lãnh đạo" (Tone at the Top) thông qua việc cam kết mạnh mẽ về tính chính trực, đạo đức kinh doanh và tuân thủ KSNB.

- Phê duyệt ban hành Quy chế này và các sửa đổi, bổ sung.

2. Kế toán trưởng (KTT):

- Là người chịu trách nhiệm chính trong việc tham mưu cho BGĐ, thiết kế, triển khai, và giám sát việc vận hành các hoạt động kiểm soát, đặc biệt là các kiểm soát liên quan đến tài chính, kế toán, tuân thủ TT99.

- Chịu trách nhiệm tổ chức các hoạt động giám sát định kỳ (kiểm kê, đối chiếu) và báo cáo các thiếu sót KSNB cho BGĐ.

3. Trưởng các Bộ phận (Trưởng phòng, Quản đốc xưởng):

- Chịu trách nhiệm trực tiếp trong việc triển khai, duy trì và giám sát thường xuyên (hàng ngày) các hoạt động kiểm soát trong phạm vi bộ phận/phân xưởng mình quản lý.

- Đảm bảo 100% CBNV thuộc bộ phận mình được đào tạo và thấu hiểu các quy trình kiểm soát liên quan.

4. Từng Cán bộ Nhân viên (CBNV):

- Chịu trách nhiệm hiểu rõ và tuân thủ nghiêm ngặt các quy trình, chính sách KSNB áp dụng cho vai trò và công việc của mình.

- Có trách nhiệm báo cáo kịp thời cho cấp quản lý trực tiếp hoặc KTT/BGĐ về bất kỳ hành vi vi phạm Quy chế hoặc các yếu kém KSNB nào được phát hiện.

»»» Tham khảo »»» KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH

PHẦN 2: NỀN TẢNG VÀ KIẾN TRÚC HỆ THỐNG KIỂM SOÁT NỘI BỘ (COSO VÀ TT99)

Chương 2: Kiến trúc Hệ thống KSNB

Điều 6. Nguyên tắc Kiểm soát Nội bộ tại Doanh nghiệp ABC

Hệ thống KSNB của Công ty được xây dựng dựa trên Khung COSO 2013 nhưng được điều chỉnh để đảm bảo tính "khả thi" cho đặc thù của một doanh nghiệp sản xuất SMEs tại Việt Nam:

1. Tập trung vào Rủi ro Trọng yếu: Nguồn lực kiểm soát (thời gian, nhân sự) sẽ được tập trung vào các chu trình và các bước nghiệp vụ có rủi ro cao nhất (ví dụ: Mua hàng NVL, Quản lý định mức, Thu hồi công nợ) thay vì dàn trải.

2. Chấp nhận "Kiểm soát Bù đắp": Công ty nhận diện thực tế về việc thiếu hụt nhân sự có thể dẫn đến tình trạng kiêm nhiệm. Trong các trường hợp này, Quy chế bắt buộc áp dụng các "Kiểm soát Bù đắp", bao gồm:

- Tăng cường vai trò giám sát và phê duyệt trực tiếp, chi tiết của Kế toán trưởng và Ban Giám đốc (BGĐ phải tham gia sâu hơn vào các khâu phê duyệt mà lẽ ra có thể phân quyền).

- Tăng tần suất của các hoạt động đối chiếu độc lập và kiểm kê đột xuất.

3. Tận dụng Công nghệ: Tối đa hóa việc sử dụng phần mềm kế toán, phần mềm ERP (nếu có) để tự động hóa các khâu kiểm soát, lưu lại dấu vết (audit trail), và thực hiện phân quyền người dùng một cách chặt chẽ, giảm thiểu sai sót do con người và hạn chế rủi ro gian lận.

Điều 7. Thành tố 1: Môi trường Kiểm soát (Control Environment)

Môi trường kiểm soát là nền tảng cho 4 thành tố còn lại, thiết lập "Dẫn dắt từ Lãnh đạo" (Tone at the Top).

1. (Nguyên tắc 1) Cam kết Tính chính trực và Giá trị Đạo đức: Công ty ban hành (trong Phụ lục hoặc văn bản riêng) "Bộ Quy tắc Ứng xử và Đạo đức Nghề nghiệp". Nghiêm cấm mọi hành vi gian lận, xung đột lợi ích. Quy định rõ ràng về việc nhận/cho quà tặng (ví dụ: CBNV, đặc biệt là Bộ phận Mua hàng, không được nhận quà tặng/lợi ích vật chất từ NCC/khách hàng có giá trị vượt quá [XXX] VNĐ).

2. (Nguyên tắc 2) Trách nhiệm Giám sát của Ban Lãnh đạo: Ban Giám đốc chịu trách nhiệm giám sát việc thiết lập và vận hành của hệ thống KSNB. BGĐ định kỳ hàng năm phải xem xét và đánh giá hiệu quả của Quy chế này.

3. (Nguyên tắc 3) Thiết lập Cơ cấu, Phân cấp và Báo cáo: Công ty ban hành Sơ đồ Tổ chức rõ ràng, quy định tuyến báo cáo. Ban hành "Ma trận Phân chia Trách nhiệm (RACI)" (Chi tiết tại Phần 4) và "Chính sách Phân cấp Phê duyệt" (ví dụ: Giám đốc duyệt chi > 100 triệu, KTT duyệt chi < 100 triệu).

4. (Nguyên tắc 4) Tuyển dụng, Phát triển và Giữ chân Nhân tài: Phòng Nhân sự và các Trưởng bộ phận phải xây dựng "Bản Mô tả Công việc" cho từng vị trí, trong đó quy định rõ trách nhiệm và quyền hạn liên quan đến KSNB. Đào tạo bắt buộc về KSNB cho nhân viên mới và đào tạo định kỳ.

5. (Nguyên tắc 5) Thực thi Trách nhiệm Giải trình: Hiệu quả thực thi KSNB là một tiêu chí trong việc đánh giá hiệu quả công việc (KPI) và xét thưởng/phạt hàng năm. Mọi sai phạm, thiếu sót về KSNB nếu bị phát hiện sẽ được xử lý nghiêm minh theo Quy chế Khen thưởng/Kỷ luật.

Điều 8. Thành tố 2: Đánh giá Rủi ro (Risk Assessment)

Công ty phải chủ động nhận diện và phân tích các rủi ro có thể ngăn cản việc đạt được mục tiêu.

1. (Nguyên tắc 6) Xác định Mục tiêu rõ ràng: Hàng năm, BGĐ phải ban hành "Kế hoạch Kinh doanh và Ngân sách" chi tiết, làm cơ sở để các bộ phận xác định mục tiêu hoạt động và nhận diện rủi ro liên quan.

2. (Nguyên tắc 7) Nhận diện và Phân tích Rủi ro: Ít nhất 6 tháng/lần, BGĐ và các Trưởng bộ phận chủ chốt (Sản xuất, Mua hàng, Kinh doanh, Kế toán) phải tổ chức họp để nhận diện và đánh giá các rủi ro trọng yếu trong hoạt động sản xuất (ví dụ: rủi ro biến động giá NVL, rủi ro đứt gãy chuỗi cung ứng, phụ thuộc vào một NCC/khách hàng lớn, rủi ro hỏng hóc máy móc thiết bị).

3. (Nguyên tắc 8) Đánh giá Rủi ro Gian lận: BGĐ và KTT phải đặc biệt chú trọng đánh giá rủi ro gian lận, tập trung vào các "điểm nóng" (hotspots) tại doanh nghiệp sản xuất:

- Mua hàng: Thông đồng với NCC, nâng giá, nhận hoa hồng.

- Bán hàng: Cố tình bán hàng cho khách hàng không đủ khả năng trả nợ để chạy doanh số, chiếm dụng tiền hàng.

- Kho & Sản xuất: Xuất khống NVL, trộm cắp phế liệu/thành phẩm.

- Nhân sự: Chấm công khống, "nhân viên ma".

4. (Nguyên tắc 9) Nhận diện và Phân tích Thay đổi lớn: Khi có bất kỳ thay đổi trọng yếu nào (ví dụ: áp dụng hệ thống ERP mới, thay đổi quy trình sản xuất, hoặc áp dụng TT99), Công ty phải tiến hành đánh giá tác động rủi ro và cập nhật lại các thủ tục kiểm soát liên quan.

Điều 9. Thành tố 3: Hoạt động Kiểm soát (Control Activities)

Là các hành động cụ thể để giảm thiểu các rủi ro đã nhận diện tại Điều 8.

1. (Nguyên tắc 10) Lựa chọn và Phát triển Hoạt động Kiểm soát: Công ty lựa chọn và phát triển các hoạt động kiểm soát cụ thể, được chi tiết hóa trong Phần 3 của Quy chế này (bao gồm các thủ tục phê duyệt, đối chiếu, bất kiêm nhiệm).

2. (Nguyên tắc 11) Lựa chọn và Phát triển Kiểm soát chung về Công nghệ:

- Phân quyền: Phải thực hiện phân quyền người dùng nghiêm ngặt trên phần mềm kế toán/ERP. Không một ai (kể cả KTT) được có toàn quyền (admin) trên mọi phân hệ.

- Bảo mật: Thiết lập chính sách mật khẩu (độ phức tạp, thay đổi định kỳ), kiểm soát truy cập vật lý vào phòng máy chủ.

- Sao lưu: Dữ liệu kế toán và sản xuất phải được sao lưu (backup) hàng ngày và lưu trữ tại một nơi tách biệt (off-site hoặc cloud).

3. (Nguyên tắc 12) Triển khai Kiểm soát thông qua Chính sách và Quy trình: Mọi hoạt động kiểm soát đều được triển khai thông qua các chính sách (là Quy chế này) và các quy trình/biểu mẫu chuẩn hóa (chi tiết tại Phụ lục).

Điều 10. Thành tố 4: Thông tin và Truyền thông (Information & Communication)

Thông tin chất lượng và hệ thống truyền thông hiệu quả là mạch máu của KSNB.

1. (Nguyên tắc 13) Sử dụng Thông tin Chất lượng, Phù hợp: Dữ liệu đầu vào (input) phải được kiểm soát chặt chẽ. Áp dụng nguyên tắc "4 mắt" (double-check): mọi chứng từ (Phiếu nhập, Phiếu xuất, Bảng chấm công) phải được người lập và người kiểm soát/phê duyệt độc lập ký trước khi được nhập vào hệ thống.

2. (Nguyên tắc 14) Truyền thông Nội bộ: Quy chế này và các quy trình liên quan phải được phổ biến, đào tạo đến toàn bộ Các báo cáo quản trị (báo cáo sản xuất hàng ngày, báo cáo bán hàng, báo cáo tồn kho) phải được gửi kịp thời, chính xác cho các cấp quản lý liên quan để ra quyết định.

3. (Nguyên tắc 15) Truyền thông Bên ngoài: Đảm bảo tính minh bạch và tuân thủ trong truyền thông với các bên bên ngoài. Việc đối chiếu công nợ với Nhà cung cấp và Khách hàng là bắt buộc và phải được thực hiện định kỳ. Mọi thông tin cung cấp cho Cơ quan Thuế, Ngân hàng, Cơ quan quản lý phải được KTT rà soát và BGĐ phê duyệt.

Điều 11. Thành tố 5: Hoạt động Giám sát (Monitoring Activities)

Hệ thống KSNB phải được giám sát liên tục để đảm bảo nó vẫn hoạt động hiệu quả theo thời gian.

1. (Nguyên tắc 16) Thực hiện Giám sát Thường xuyên và Định kỳ: Công ty thực hiện song song hai hình thức giám sát:

- Giám sát Thường xuyên (Ongoing): Do Trưởng bộ phận/Quản đốc thực hiện hàng ngày như một phần công việc của họ (ví dụ: Quản đốc xưởng kiểm tra định mức tiêu hao NVL, Trưởng phòng Mua hàng kiểm tra các PO).

- Giám sát Định kỳ (Separate): Do Kế toán trưởng hoặc bộ phận độc lập (nếu có) thực hiện theo lịch trình (ví dụ: Kiểm kê kho cuối tháng, Kiểm kê tiền mặt đột xuất, Kiểm kê TSCĐ cuối năm, Đối chiếu công nợ hàng quý).

2. (Nguyên tắc 17) Đánh giá và Báo cáo Thiếu sót: Mọi thiếu sót, yếu kém hoặc sai lệch về KSNB phát hiện qua giám sát (ví dụ: chênh lệch kiểm kê kho, phát hiện thanh toán trùng lặp) phải được lập biên bản, báo cáo kịp thời cho cấp quản lý có thẩm quyền (KTT, BGĐ) để tìm nguyên nhân và có hành động khắc phục ngay lập tức.

Bảng 1: Diễn giải 17 Nguyên tắc COSO 2013 sang Hành động thực tế tại SMEs

(Bảng này tóm tắt Phần 2, cung cấp một "checklist" cấp cao, kết nối trực tiếp 17 nguyên tắc học thuật 17 với các chính sách thực tế trong Quy chế, chứng minh sự tuân thủ toàn diện.)

|

5 Thành tố |

17 Nguyên tắc (Tiếng Việt) |

Hành động/Chính sách cụ thể tại Công ty (Điều khoản Quy chế) |

|

MÔI TRƯỜNG KIỂM SOÁT |

1. Cam kết tính chính trực và giá trị đạo đức. |

Ban hành Bộ Quy tắc Ứng xử; Chính sách chống gian lận; Quy định về quà tặng (Điều 7.1) |

|

|

2. Trách nhiệm giám sát của Ban lãnh đạo. |

BGĐ phê duyệt chiến lược, Quy chế KSN B và rà soát hiệu quả hàng năm (Điều 7.2) |

|

|

3. Thiết lập cơ cấu, thẩm quyền, trách nhiệm. |

Ban hành Sơ đồ Tổ chức; Ma trận RACI; Chính sách Phân cấp Phê duyệt (Điều 7.3) |

|

|

4. Tuyển dụng, phát triển và giữ chân nhân tài. |

Ban hành Bản Mô tả Công việc (JD) rõ ràng; Chính sách đào tạo về KSNB (Điều 7.4) |

|

|

5. Thực thi trách nhiệm giải trình. |

Đưa KSNB vào tiêu chí đánh giá KPI; Quy chế Kỷ luật rõ ràng (Điều 7.5) |

|

ĐÁNH GIÁ RỦI RO |

6. Xác định mục tiêu rõ ràng. |

BGĐ ban hành Kế hoạch Kinh doanh & Ngân sách hàng năm (Điều 8.1) |

|

|

7. Nhận diện và phân tích rủi ro. |

Tổ chức họp đánh giá rủi ro định kỳ (6 tháng/lần) (ví dụ: rủi ro giá NVL, rủi ro chuỗi cung ứng) (Điều 8.2) |

|

|

8. Đánh giá rủi ro gian lận. |

Tập trung vào các "điểm nóng": Mua hàng (thông đồng), Bán hàng (nợ xấu), Kho (trộm cắp) (Điều 8.3) |

|

|

9. Nhận diện và phân tích thay đổi lớn. |

Đánh giá rủi ro khi có thay đổi (ví dụ: áp dụng TT99, phần mềm ERP mới) (Điều 8.4) |

|

HOẠT ĐỘNG KIỂM SOÁT |

10. Lựa chọn và phát triển hoạt động kiểm soát. |

Chi tiết tại Phần 3: Kiểm soát các chu trình nghiệp vụ. (Điều 9.1) |

|

|

11. Lựa chọn và phát triển kiểm soát công nghệ. |

Phân quyền phần mềm; Chính sách sao lưu (backup) dữ liệu; Kiểm soát truy cập (Điều 9.2) |

|

|

12. Triển khai qua chính sách và quy trình. |

Chính là việc ban hành và thực thi Quy chế này và các Mẫu biểu kèm theo (Điều 9.3) |

|

THÔNG TIN & TRUYỀN THÔNG |

13. Sử dụng thông tin chất lượng, phù hợp. |

Nguyên tắc "4 mắt" (double-check) trước khi nhập liệu; chứng từ phải được phê duyệt (Điều 10.1) |

|

|

14. Truyền thông nội bộ. |

Phổ biến Quy chế; Họp giao ban định kỳ; Hệ thống báo cáo quản trị (sản xuất, bán hàng) (Điều 10.2) |

|

|

15. Truyền thông bên ngoài. |

Bắt buộc Đối chiếu công nợ với NCC/KH; Báo cáo tuân thủ cơ quan Thuế (Điều 10.3) |

|

HOẠT ĐỘNG GIÁM SÁT |

16. Thực hiện giám sát thường xuyên/định kỳ. |

Trưởng BP giám sát hàng ngày (thường xuyên); Kế toán thực hiện kiểm kê định kỳ (định kỳ) (Điều 11.1) |

|

|

17. Đánh giá và báo cáo thiếu sót. |

Lập Biên bản Kiểm kê/Kiểm tra và trình BGĐ các sai lệch để xử lý (Điều 11.2) |

PHẦN 3: QUY TRÌNH KIỂM SOÁT CÁC CHU TRÌNH KINH TẾ TRỌNG YẾU

(Đây là phần cốt lõi, thực thi "cơ chế kiểm soát kế toán" theo yêu cầu của TT99, làm rõ trách nhiệm của từng bên trong từng giao dịch.)

Chương 3: Chu trình Mua sắm, Quản lý Hàng tồn kho và Thanh toán (P2P)

Đây là chu trình có rủi ro cao bậc nhất tại doanh nghiệp sản xuất, liên quan đến gian lận (mua giá cao, thông đồng) và rủi ro hoạt động (NVL sai chất lượng gây đình trệ sản xuất).

Điều 12. Giai đoạn 1: Đề xuất và Phê duyệt Nhu cầu Mua hàng

1. Mục tiêu: Đảm bảo chỉ mua đúng, đủ hàng hóa/nguyên vật liệu (NVL) thực sự cần thiết, phù hợp với kế hoạch sản xuất và ngân sách.

2. Rủi ro: Đề xuất mua hàng không cần thiết, mua trùng lặp gây lãng phí tồn kho; Mua hàng vượt ngân sách; Mua hàng không kịp thời gây thiếu NVL sản xuất.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Người đề xuất (Bộ phận Sản xuất, Kỹ thuật, Kho): Khi phát sinh nhu cầu, phải lập "Phiếu Đề nghị Mua hàng" (Mẫu 01). Phiếu phải ghi rõ: Lý do mua (cho đơn hàng sản xuất nào? hay bổ sung tồn kho định mức?), Thông số kỹ thuật, Số lượng, Ngày cần hàng.

- Kế toán kho/Kế toán chi phí (Người kiểm tra): Nhận Phiếu Đề nghị. Phải kiểm tra (verify) số lượng tồn kho thực tế/định mức trên phần mềm. Nếu kho còn hàng hoặc đề xuất bất hợp lý, phải trả lại Phiếu.

- Trưởng Bộ phận đề xuất (Người duyệt nhu cầu): Rà soát và ký duyệt (approve) về tính hợp lý của nhu cầu và thông số kỹ thuật.

- Kế toán trưởng (Người duyệt ngân sách): Rà soát, đối chiếu với ngân sách đã duyệt.

- Ban Giám đốc (Người duyệt cuối cùng): Ký duyệt cuối cùng cho các Phiếu Đề nghị Mua hàng có giá trị lớn (theo Chính sách Phân cấp) hoặc mua máy móc, TSCĐ.

- Bất kiêm nhiệm: Người đề xuất (Sản xuất) không được là người phê duyệt cuối cùng và không được là người trực tiếp đi mua hàng.

Điều 13. Giai đoạn 2: Lựa chọn Nhà cung cấp (NCC) và Đặt hàng

1. Mục tiêu: Chọn được NCC có năng lực (uy tín, chất lượng NVL đảm bảo), giá cả cạnh tranh và điều khoản thương mại tốt nhất.

2. Rủi ro: Mua giá cao hơn thị trường; Thông đồng với NCC để hưởng lợi ích cá nhân; Chất lượng NVL kém ảnh hưởng đến chất lượng thành phẩm; Phụ thuộc vào một NCC duy nhất.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Bộ phận Mua hàng (Người thực hiện): Chịu trách nhiệm tìm kiếm và lấy báo giá. Bắt buộc phải có tối thiểu ba (03) báo giá cạnh tranh cho các đơn hàng có giá trị từ VNĐ trở lên.

- Hội đồng duyệt giá (Với NVL chính/Hợp đồng lớn): Bao gồm đại diện từ: (1) Mua hàng, (2) Kỹ thuật/Sản xuất (duyệt về chất lượng, thông số), và (3) Kế toán trưởng (duyệt về giá, điều khoản thanh toán).

- Bộ phận Mua hàng: Lập "Đơn đặt hàng" (Purchase Order - PO) hoặc Hợp đồng, trình BGĐ ký.

- Kiểm soát PO: PO phải được đánh số thứ tự liên tục (pre-numbered), và phải tham chiếu (cross-reference) rõ ràng về số "Phiếu Đề nghị Mua hàng" đã được duyệt. Nghiêm cấm đặt hàng "miệng" hoặc đặt hàng không có Phiếu Đề nghị đã duyệt.

- Bất kiêm nhiệm: Bộ phận Mua hàng (người đàm phán giá) không được là người đề xuất nhu cầu (Sản xuất) và không được là người nhận hàng (Thủ kho).

- Kiểm soát bù đắp (SME): Nếu Giám đốc kiêm nhiệm Mua hàng, Kế toán trưởng phải là người độc lập kiểm tra 03 báo giá trước khi trình Giám đốc ký PO.

Điều 14. Giai đoạn 3: Nhận hàng và Kiểm soát Chất lượng

1. Mục tiêu: Đảm bảo nhận đúng, đủ số lượng, đúng quy cách, chủng loại, chất lượng so với PO đã đặt.

2. Rủi ro: Nhận thiếu hàng nhưng ký nhận đủ; Nhận sai quy cách, NVL kém chất lượng nhưng vẫn cho nhập kho; Hàng hóa bị hư hỏng trong quá trình vận chuyển.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Thủ kho (Người kiểm soát số lượng): Chịu trách nhiệm chính về việc kiểm đếm số lượng thực tế.

- Bộ phận Kỹ thuật (KCS) hoặc Bộ phận đề xuất (Sản xuất) (Người kiểm soát chất lượng): Chịu trách nhiệm chính về kiểm tra thông số kỹ thuật, chất lượng NVL. Bắt buộc phải tham gia nhận hàng đối với các NVL quan trọng.

- Quy trình: Khi hàng về, Thủ kho và KCS phải cùng lúc có mặt. Cả hai phải ký vào "Biên bản Giao nhận" hoặc "Phiếu Nhập kho" (Mẫu 03).

- Đối chiếu "3 chiều" (3-way matching) tại kho: Thủ kho, khi lập Phiếu Nhập kho, phải đối chiếu sự trùng khớp của: (1) Hàng thực tế, (2) Phiếu giao hàng/Hóa đơn của NCC, và (3) Đơn đặt hàng (PO) (Bản sao PO phải được gửi cho Thủ kho).

- Xử lý sai lệch: Mọi chênh lệch (thừa, thiếu, sai chất lượng) phải được ghi ngay vào biên bản và từ chối nhập kho phần hàng lỗi, đồng thời báo ngay cho Bộ phận Mua hàng.

- Bất kiêm nhiệm: Thủ kho (người giữ tài sản) không thuộc Bộ phận Kế toán (người ghi sổ).

Điều 15. Giai đoạn 4: Quản lý Kho (Nhập - Xuất - Tồn)

1. Mục tiêu: Bảo vệ tài sản (Hàng tồn kho) khỏi thất thoát, hư hỏng; Đảm bảo tính chính xác tuyệt đối của số liệu tồn kho giữa thực tế và sổ sách.

2. Rủi ro: Thất thoát, trộm cắp NVL/Thành phẩm; Hàng hỏng, hết hạn do không tuân thủ FIFO/FEFO; Chênh lệch số liệu giữa kho và kế toán gây tính giá thành sai.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Thủ kho (Người quản lý kho): Quản lý việc sắp xếp hàng hóa khoa học (tuân thủ FIFO/FEFO). Chịu trách nhiệm bảo vệ tài sản trong kho.

- Kiểm soát Nhập/Xuất: Thủ kho chỉ được nhập kho khi có "Phiếu Nhập kho" (Mẫu 03) hợp lệ (từ Mua hàng hoặc Sản xuất). Chỉ được xuất kho khi có "Phiếu Xuất kho" (Mẫu 03) hợp lệ (cho sản xuất) hoặc "Phiếu Xuất bán hàng" (cho kinh doanh) đã được phê duyệt đầy đủ.

- Kế toán kho (Người ghi sổ): Hàng ngày, nhận bản gốc các Phiếu Nhập/Xuất kho từ Thủ kho (đã có đủ chữ ký), nhập liệu vào phần mềm kế toán.

- Giám sát (Kiểm soát chéo):

- Hàng tuần: Kế toán kho phải đối chiếu Sổ chi tiết tồn kho trên phần mềm với Thẻ kho (do Thủ kho ghi tay/theo dõi).

- Hàng tháng (Cuối tháng): Bắt buộc thực hiện kiểm kê toàn bộ hoặc ngẫu nhiên theo vòng tròn (cycle count) các mặt hàng trọng yếu.

- Hội đồng Kiểm kê (gồm Kế toán, Thủ kho, và 01 người từ BP độc lập như Sản xuất/Hành chính): Lập "Biên bản Kiểm kê HTK" (Mẫu 04).

- Xử lý chênh lệch: Mọi chênh lệch thừa/thiếu phải được Kế toán trưởng và BGĐ xem xét, tìm nguyên nhân và ra quyết định xử lý (bồi thường/ghi sổ) ngay trong kỳ.

Điều 16. Giai đoạn 5 & 6: Tiếp nhận Hóa đơn, Đối chiếu và Thanh toán

1. Mục tiêu: Đảm bảo chỉ thanh toán cho các khoản nợ hợp lệ (đúng hàng, đúng số lượng, đúng giá), đúng đối tượng, đúng thời hạn, và không thanh toán trùng lặp.

2. Rủi ro: Thanh toán trùng lặp, thanh toán khống; Thanh toán cho hàng chưa nhận hoặc hàng kém chất lượng; Mất uy tín do thanh toán trễ hạn.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Kế toán Công nợ (Phải trả) (Người kiểm tra): Tiếp nhận hóa đơn từ NCC. Phải tập hợp đủ bộ chứng từ thanh toán gốc "3 chiều": (1) Đơn đặt hàng (PO) hoặc Hợp đồng, (2) Phiếu Nhập kho (có đủ chữ ký Kho và KCS), (3) Hóa đơn tài chính hợp lệ.

- Kiểm soát: Kế toán Công nợ phải kiểm tra sự trùng khớp tuyệt đối về số lượng, đơn giá, quy cách giữa 3 chứng từ này. Nếu không khớp, ngừng thanh toán và yêu cầu bộ phận Mua hàng/Kho giải trình.

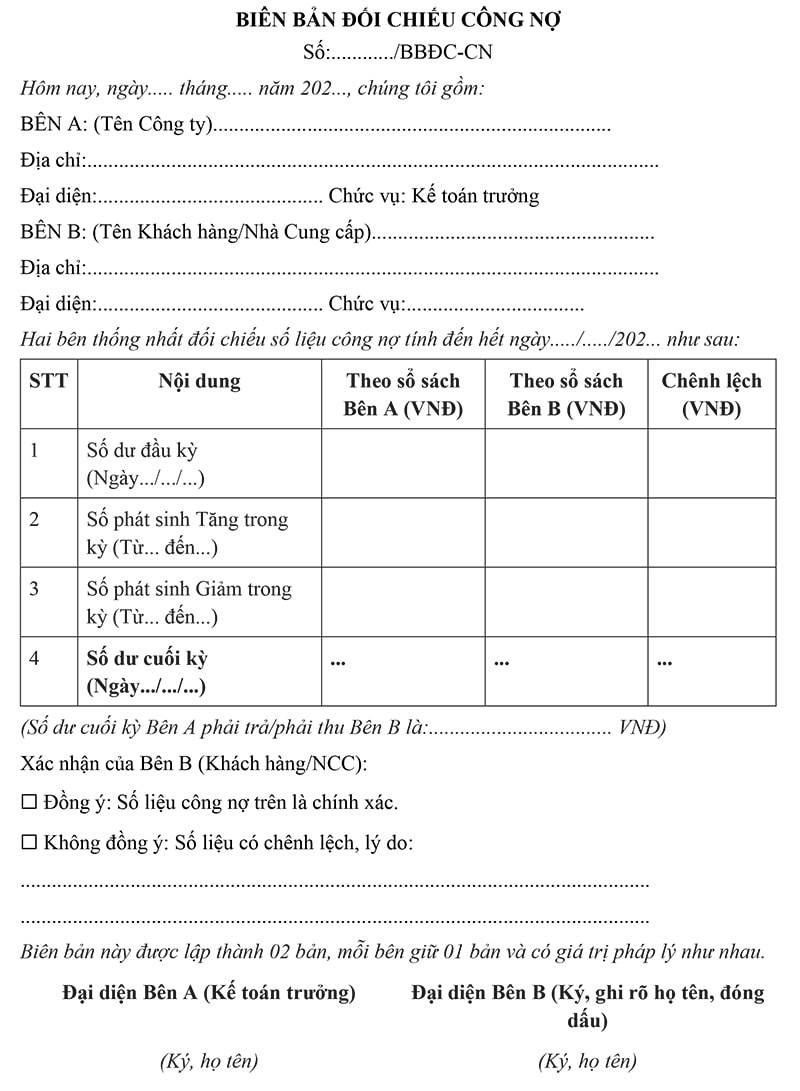

- Kế toán Công nợ (Người đối chiếu): Định kỳ (hàng tháng/quý), bắt buộc lập "Biên bản Đối chiếu Công nợ" (Mẫu 08) gửi cho tất cả các NCC chính.

- Kế toán Thanh toán (Người thực hiện): Căn cứ bộ chứng từ gốc đã được Kế toán Công nợ xác nhận, lập "Đề nghị Thanh toán" (Mẫu 02) hoặc Ủy nhiệm chi, trình Kế toán trưởng.

- Kế toán trưởng (Người duyệt chi): Rà soát (Review) lại tính đầy đủ, hợp lệ của bộ chứng từ, ký duyệt Đề nghị Thanh toán.

- Ban Giám đốc (Chủ tài khoản) (Người duyệt cuối cùng): Là người phê duyệt cuối cùng trên lệnh chuyển tiền (Internet Banking) cho các khoản chi lớn. BGĐ phải xem xét bộ chứng từ (ít nhất là Đề nghị thanh toán) trước khi duyệt chi.

- Bất kiêm nhiệm:

- Kế toán Công nợ (ghi sổ) không được là Kế toán Thanh toán (chi tiền).

- Người duyệt Đề nghị Thanh toán (KTT) không phải là người đề xuất Mua hàng.

- Kiểm soát bù đắp (SME): Nếu Kế toán trưởng kiêm nhiệm Kế toán Thanh toán, BGĐ phải là người duy nhất giữ Token/chữ ký số ngân hàng và là người trực tiếp đối chiếu sổ phụ ngân hàng hàng tháng, độc lập với Kế toán.

Chương 4: Chu trình Sản xuất và Tính Giá thành

Đây là "hộp đen" của DN sản xuất. Rủi ro cốt lõi là tính sai Giá vốn Hàng bán (COGS) do sai định mức hoặc phân bổ chi phí không nhất quán, dẫn đến định giá bán sai và BCTC sai lệch.

Điều 17. Giai đoạn 1 & 2: Lập Kế hoạch, Lệnh Sản xuất và Định mức (BOM)

1. Mục tiêu: Sản xuất đúng kế hoạch, đúng công thức, tiết kiệm vật tư; Xây dựng và quản lý Định mức Nguyên vật liệu (BOM) chính xác.

2. Rủi ro: Kế hoạch sản xuất không khớp với đơn hàng, gây tồn kho thành phẩm; Định mức NVL (BOM) bị lỗi thời hoặc xây dựng không chính xác, dẫn đến xuất thừa NVL gây lãng phí hoặc tính giá thành sai.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

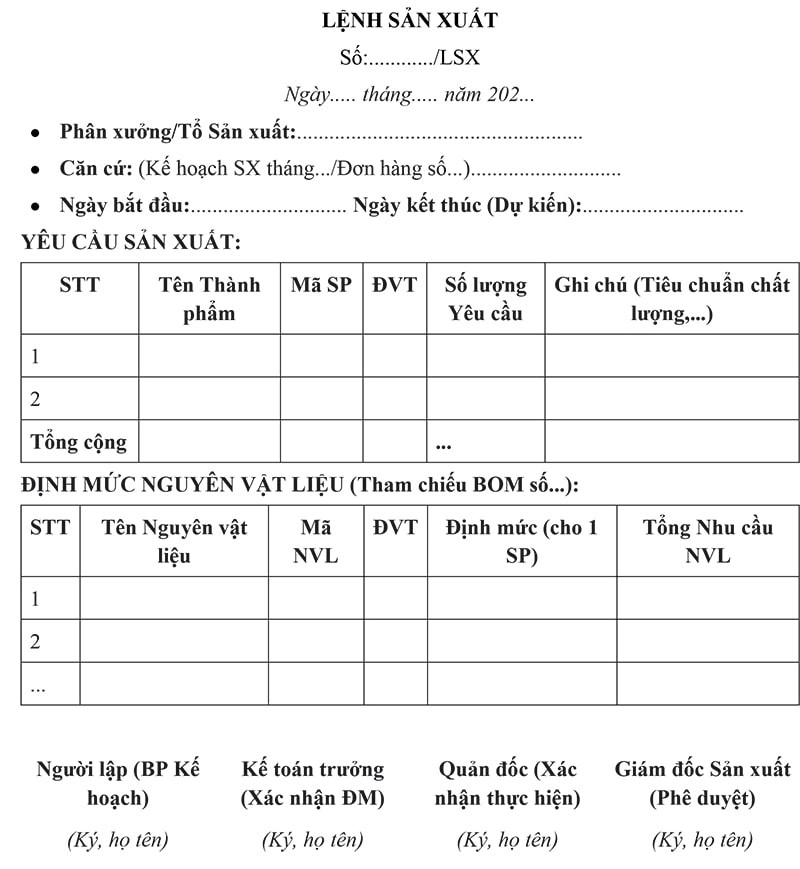

- Bộ phận Kế hoạch (hoặc Sản xuất): Căn cứ vào Đơn hàng (từ BP Kinh doanh) và mức tồn kho Thành phẩm, lập "Kế hoạch Sản xuất" và "Lệnh Sản xuất" (Mẫu 05) chi tiết cho từng phân xưởng.

- Bộ phận Kỹ thuật/R&D (Người lập BOM): Chịu trách nhiệm xây dựng, thử nghiệm (sản xuất thử) và ban hành "Bảng Định mức Nguyên vật liệu" (BOM) cho từng mã thành phẩm.54 BOM phải bao gồm cả tỷ lệ hao hụt cho phép.

- Kế toán trưởng và BGĐ (Người duyệt BOM): Phê duyệt BOM chính thức. BOM phải được khóa trên hệ thống phần mềm (nếu có) và được sử dụng làm căn cứ duy nhất để xuất NVL và tính giá thành.

- Kiểm soát thay đổi: Mọi thay đổi về BOM (do thay đổi NVL, cải tiến công nghệ) 55 phải được Bộ phận Kỹ thuật lập Phiếu đề nghị, Kế toán trưởng phân tích ảnh hưởng giá thành và BGĐ phê duyệt trước khi cập nhật.

Điều 18. Giai đoạn 3 & 4: Xuất kho NVL và Kiểm soát Phế liệu

1. Mục tiêu: Chỉ xuất đúng và đủ NVL theo định mức đã duyệt; Quản lý, thu hồi và báo cáo chặt chẽ phế liệu, phế phẩm.

- Rủi ro: Xuất kho NVL vượt định mức (do lãng phí, trộm cắp); Phế liệu, phế phẩm không được thu hồi, bị bán ra ngoài không qua sổ sách, gây thất thoát.

- Hoạt động kiểm soát và Phân chia trách nhiệm:

- Quản đốc Phân xưởng (Người đề xuất): Lập "Phiếu Yêu cầu Xuất kho NVL" (Mẫu 03) dựa trên Lệnh Sản xuất và BOM. Phiếu phải ghi rõ xuất cho Lệnh SX nào.

- Thủ kho (NVL) (Người xuất kho): Căn cứ Phiếu yêu cầu đã duyệt, xuất kho. Thủ kho và Quản đốc cùng ký xác nhận. Phiếu xuất kho phải lập 3 liên (Liên 1 lưu, Liên 2 cho Thủ kho ghi thẻ, Liên 3 cho Quản đốc theo dõi).

- Quản đốc Phân xưởng (Người giám sát): Chịu trách nhiệm giám sát tỷ lệ hao hụt, tỷ lệ hỏng, tỷ lệ phế liệu tại xưởng, đảm bảo trong định mức cho phép.

- Kế toán Giá thành (Người giám sát): Hàng ngày/tuần, bắt buộc phải lập "Báo cáo So sánh Vật tư Xuất thực tế và Định mức" (theo Lệnh SX). Mọi chênh lệch vượt định mức phải được Quản đốc giải trình bằng văn bản và Kế toán trưởng xác nhận.

- Quản lý Phế liệu: Phế liệu thu hồi (đạt giá trị) phải được coi là tài sản. Phải được cân đong, kiểm đếm và lập "Phiếu nhập kho Phế liệu". Việc bán phế liệu phải tuân thủ quy trình như bán hàng (có xuất hóa đơn, thu tiền) và tuân thủ các quy định về môi trường (tiêu hủy nếu cần).

Điều 19. Giai đoạn 5 & 6: Nhập kho Thành phẩm và Tính Giá thành

1. Mục tiêu: Ghi nhận đúng, đủ số lượng thành phẩm hoàn thành; Tập hợp chi phí và tính giá thành sản phẩm chính xác, nhất quán.

2. Rủi ro: Nhập kho sai số lượng thành phẩm; Phân bổ chi phí (nhân công, sản xuất chung) không chính xác, không nhất quán; Đánh giá dở dang cuối kỳ không đúng, dẫn đến giá thành bị bóp méo.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Quản đốc và Thủ kho (Thành phẩm) (Người xác nhận): Khi kết thúc Lệnh Sản xuất (hoặc cuối ngày), cả hai phải cùng nhau kiểm đếm và ký "Phiếu Nhập kho Thành phẩm" (Mẫu 03).

- Kế toán Giá thành (Người tính toán):

- Tập hợp Chi phí NVL trực tiếp (theo Phiếu xuất kho).

- Tập hợp Chi phí Nhân công trực tiếp (theo Bảng lương xưởng).

- Tập hợp Chi phí Sản xuất chung (khấu hao máy, điện, nước xưởng...).

- Thực hiện phân bổ chi phí chung (theo tiêu thức đã được KTT phê duyệt, ví dụ: theo giờ máy, theo chi phí nhân công trực tiếp).

- Thực hiện kiểm kê và đánh giá Sản phẩm dở dang cuối kỳ (theo Bảng kiểm kê dở dang tại xưởng).

- Kế toán trưởng (Người phê duyệt): Phải rà soát, kiểm tra và phê duyệt Bảng tính Giá thành (chi tiết theo Lệnh SX hoặc theo sản phẩm) trước khi Kế toán Giá thành cập nhật giá vốn vào phần mềm.

Chương 5: Chu trình Bán hàng và Thu tiền (O2C)

Rủi ro lớn nhất của SME ở chu trình này là rủi ro tín dụng (bán hàng nhưng không thu được tiền), dẫn đến mất vốn, ảnh hưởng nghiêm trọng đến dòng tiền.

Điều 20. Giai đoạn 1: Tiếp nhận Đơn hàng và Thẩm định Tín dụng Khách hàng

1. Mục tiêu: Đảm bảo chỉ bán hàng (đặc biệt là bán chịu) cho các khách hàng có khả năng thanh toán; Kiểm soát chặt chẽ hạn mức công nợ.

2. Rủi ro: Bán hàng cho khách hàng có lịch sử nợ xấu, nợ khó đòi, gây mất vốn; Nhân viên kinh doanh chạy theo doanh số mà bỏ qua rủi ro tín dụng.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Bộ phận Kinh doanh (Người tiếp nhận): Tiếp nhận "Đơn đặt hàng" (PO) từ khách hàng.

- Bất kiêm nhiệm (Kiểm soát then chốt): Bộ phận Kinh doanh (tạo doanh số) không được là người phê duyệt hạn mức tín dụng.

- Kế toán Công nợ (Phải thu) (Người kiểm tra): Khi nhận được Đơn hàng (từ BP Kinh doanh), Kế toán phải kiểm tra hạn mức tín dụng, chính sách giá và số nợ quá hạn của khách hàng đó trên hệ thống.

- Chính sách tín dụng: BGĐ phải ban hành "Chính sách Tín dụng & Chiết khấu" rõ ràng (ví dụ: Khách hàng mới phải thanh toán trước 50%; Khách hàng cũ nợ không quá ngày, hạn mức nợ tối đa không quá [Z] VNĐ).

- Phê duyệt:

- Nếu đơn hàng trong hạn mức và không có nợ quá hạn: Trưởng phòng Kinh doanh phê duyệt.

- Nếu đơn hàng vượt hạn mức hoặc khách hàng đang có nợ quá hạn: Đơn hàng phải được Kế toán trưởng và Ban Giám đốc phê duyệt bằng văn bản.

Điều 21. Giai đoạn 2 & 3: Phê duyệt Bán, Xuất kho và Giao hàng

1. Mục tiêu: Đảm bảo chỉ xuất hàng đúng theo đơn hàng đã được duyệt tín dụng; Giao hàng đúng, đủ số lượng, quy cách.

2. Rủi ro: Xuất hàng không có đơn hàng; Xuất sai hàng; Khách hàng từ chối nhận hàng.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Bộ phận Kinh doanh/Kế toán (Người lập lệnh): Căn cứ trên Đơn hàng đã được duyệt tín dụng, lập "Phiếu Xuất kho kiêm Vận chuyển nội bộ" hoặc "Hóa đơn".

- Thủ kho (Thành phẩm) (Người xuất kho): Nhận Phiếu Xuất kho. Thủ kho phải kiểm tra thấy chữ ký duyệt hạn mức tín dụng (hoặc xác nhận của Kế toán) mới được xuất hàng.

- Kiểm soát: Thủ kho và Người vận chuyển/Khách hàng nhận hàng phải cùng ký xác nhận số lượng thực xuất.

- Bộ phận Giao nhận (Người lấy bằng chứng): Bắt buộc phải có "Biên bản Giao hàng" hoặc Phiếu giao hàng có chữ ký, họ tên người nhận của khách hàng. Đây là bằng chứng pháp lý cốt lõi để thu hồi nợ. Biên bản này phải được chuyển về cho Kế toán ngay lập tức.

Điều 22. Giai đoạn 4 & 5: Ghi nhận Doanh thu, Theo dõi và Thu tiền

1. Mục tiêu: Ghi nhận doanh thu đúng, đủ, kịp thời (đúng kỳ); Đảm bảo thu hồi công nợ hiệu quả.

2. Rủi ro: Ghi nhận doanh thu sai kỳ (ví dụ: xuất hóa đơn nhưng chưa giao hàng); Không theo dõi nợ, không đòi nợ kịp thời.

3. Hoạt động kiểm soát và Phân chia trách nhiệm:

- Kế toán Doanh thu (Người ghi sổ): Chỉ được ghi nhận doanh thu khi đã nhận đủ bộ chứng từ: (1) Hóa đơn tài chính, và (2) Biên bản Giao hàng có chữ ký xác nhận của khách hàng (hoặc chứng từ vận đơn).

- Kế toán Công nợ (Phải thu) (Người theo dõi): Hàng tuần, phải lập "Báo cáo Tuổi nợ" (Aging Report) trình Trưởng phòng Kinh doanh và BGĐ. Phải chủ động cảnh báo các khoản nợ sắp đến hạn và quá hạn.

- Bộ phận Kinh doanh (Người thu hồi nợ): Chịu trách nhiệm chính trong việc đôn đốc, thu hồi công nợ của khách hàng do mình phụ trách.

- Kế toán Công nợ (Người đối chiếu): Hàng tháng/quý, bắt buộc gửi "Biên bản Đối chiếu Công nợ" (Mẫu 08) cho tất cả khách hàng chính. Mọi chênh lệch phải được tìm hiểu và xử lý ngay.

- Kế toán Thanh toán (Thu tiền): Khi nhận được tiền (báo có ngân hàng/phiếu thu tiền mặt), phải ghi nhận và xóa nợ (cấn trừ) cho đúng khách hàng, đúng hóa đơn.

- Bất kiêm nhiệm:

- Kế toán theo dõi công nợ không phải là người trực tiếp thu tiền/quản lý quỹ tiền mặt.

- Bộ phận Kinh doanh không được phép thu tiền (tiền mặt/chuyển khoản) từ khách hàng (trừ khi được BGĐ ủy quyền bằng văn bản).

- Người cho phép xóa nợ khó đòi (BGĐ) phải độc lập với người theo dõi công nợ.

Chương 6: Quản lý Tài sản Cố định (TSCĐ)

TSCĐ (máy móc, thiết bị) là tư liệu sản xuất chính, chiếm tỷ trọng lớn. Rủi ro là đầu tư lãng phí, quản lý lỏng lẻo gây mất mát, và tính khấu hao sai ảnh hưởng giá thành.

Điều 23. Giai đoạn 1 & 2: Đầu tư, Mua sắm và Ghi nhận TSCĐ

1. Mục tiêu: Đảm bảo chỉ đầu tư TSCĐ (máy móc, thiết bị) khi thực sự cần thiết, có hiệu quả và nằm trong ngân sách đã duyệt.

2. Rủi ro: Đầu tư lãng phí, mua máy móc sai công nghệ; Ghi nhận sai nguyên giá (ví dụ: bỏ sót chi phí vận chuyển, lắp đặt), ảnh hưởng đến chi phí khấu hao.

3. Hoạt động kiểm soát:

- Ngân sách: Mọi hoạt động mua sắm TSCĐ có giá trị lớn (> [X] VNĐ) phải được lập "Dự toán/Kế hoạch Đầu tư" (nêu rõ hiệu quả dự kiến) và được BGĐ phê duyệt từ đầu năm.

- Quy trình mua: Áp dụng nghiêm ngặt quy trình Mua hàng tại Chương 3 (bao gồm 03 báo giá, Hội đồng duyệt giá/kỹ thuật, Hợp đồng).

- Ghi nhận: Khi TSCĐ được đưa vào sử dụng, phải lập "Biên bản Bàn giao và Đưa vào sử dụng TSCĐ". Kế toán phải dán mã tài sản (asset tag) lên từng TSCĐ để quản lý.

Điều 24. Giai đoạn 3 & 4: Trích Khấu hao và Kiểm kê TSCĐ

1. Mục tiêu: Trích khấu hao đúng chính sách, nhất quán; Đảm bảo tài sản thực tế còn tồn tại và khớp với sổ sách.

2. Rủi ro: Trích khấu hao sai (phương pháp, thời gian) làm sai lệch chi phí (giá thành); Mất mát, hư hỏng TSCĐ không được phát hiện kịp thời.

3. Hoạt động kiểm soát:

- Kế toán TSCĐ (Người thực hiện): Hàng tháng, trích khấu hao theo phương pháp (đường thẳng) và thời gian đã đăng ký với Cơ quan Thuế. Mọi thay đổi về phương pháp/thời gian khấu hao phải được BGĐ phê duyệt.

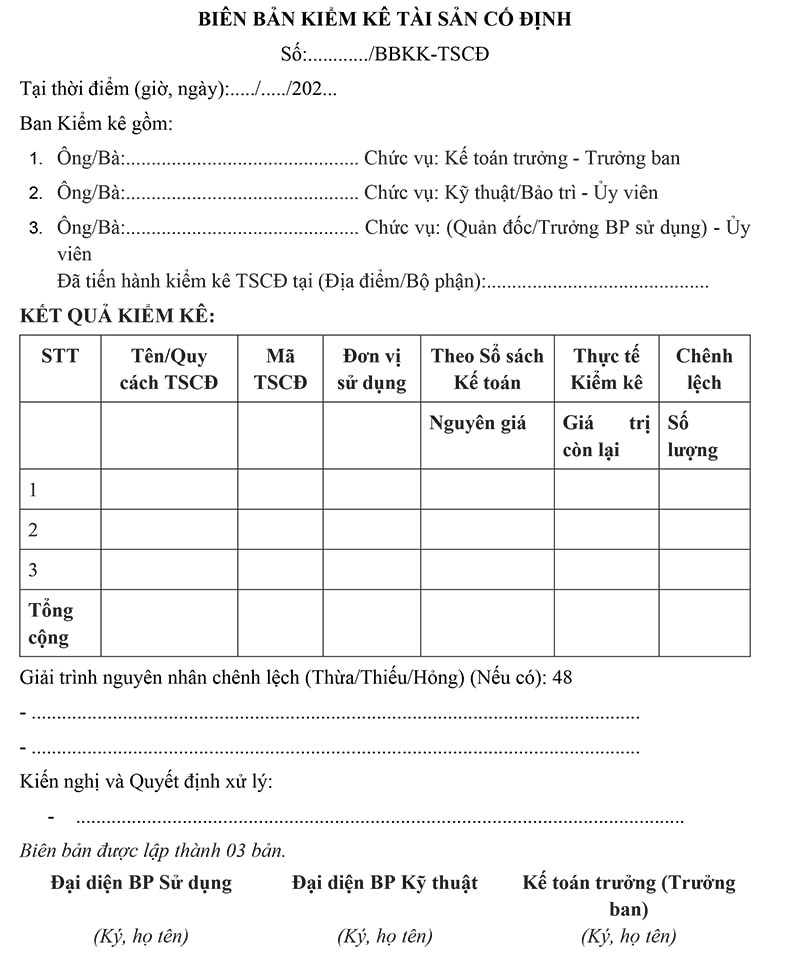

- Kiểm kê (Kiểm soát then chốt): Ít nhất 01 lần/năm (vào 31/12), Công ty bắt buộc phải thành lập Hội đồng Kiểm kê TSCĐ.

- Hội đồng Kiểm kê (gồm Kế toán, Bộ phận Kỹ thuật, Bộ phận Sử dụng): Thực hiện kiểm kê theo danh sách (Sổ TSCĐ) và kiểm tra thực tế (xem mã tài sản, tình trạng hoạt động). Lập "Biên bản Kiểm kê TSCĐ" (Mẫu 09).

- Xử lý chênh lệch: Mọi trường hợp thừa/thiếu/hỏng hóc phải được báo cáo BGĐ để xử lý trách nhiệm và ghi giảm sổ sách (nếu có).

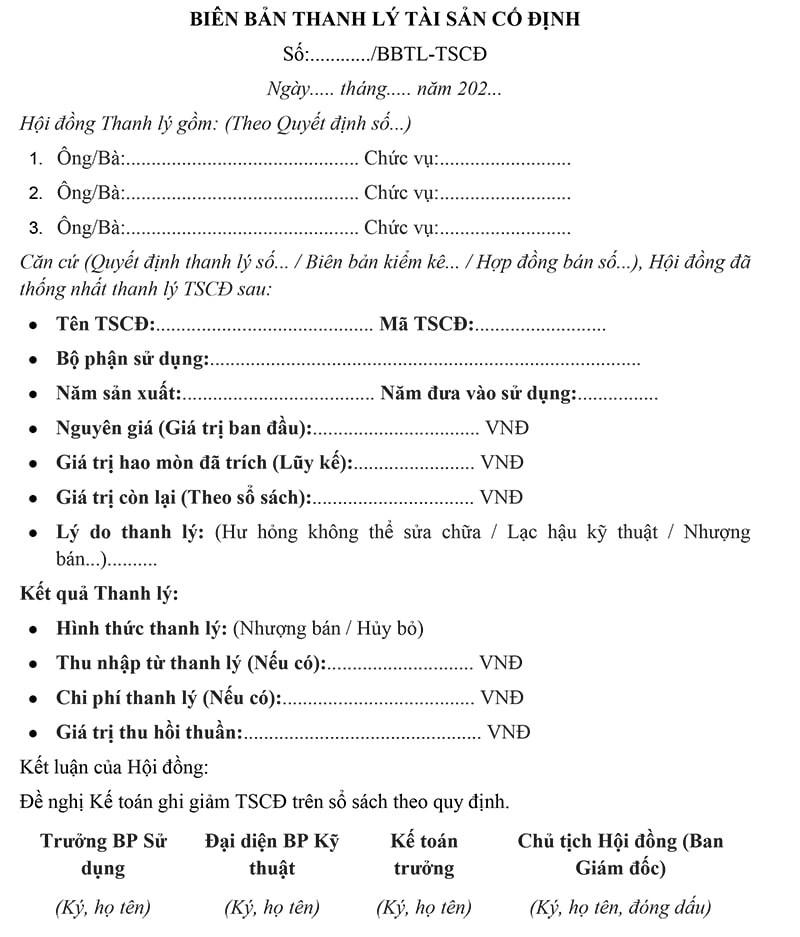

Điều 25. Giai đoạn 5: Thanh lý, Nhượng bán TSCĐ

1. Mục tiêu: Thu hồi giá trị tối đa từ TSCĐ không còn sử dụng; Ghi nhận sổ sách chính xác.

2. Rủi ro: Bán TSCĐ vẫn còn giá trị sử dụng; Bán giá rẻ (thông đồng); Không ghi giảm sổ sách.

3. Hoạt động kiểm soát:

- Bộ phận Sử dụng/Kỹ thuật: Lập "Đề nghị Thanh lý TSCĐ" (nêu rõ lý do hỏng, không cần dùng).

- Hội đồng Thanh lý (BGĐ, Kế toán, Kỹ thuật): Phê duyệt Đề nghị. Việc bán thanh lý phải được thực hiện công khai, có ít nhất báo giá (nếu có thể).

- Kế toán: Căn cứ Biên bản, Hóa đơn bán, lập "Biên bản Thanh lý TSCĐ" (Mẫu 10), ghi giảm TSCĐ và ghi nhận thu nhập/chi phí thanh lý.

Chương 7: Quản lý Nhân sự và Tiền lương

Rủi ro lớn nhất ở DN sản xuất là (1) Chấm công sai (đặc biệt là chấm công tăng ca, chấm công theo sản phẩm) và (2) "Nhân viên ma" (ghost employees) - trả lương cho người không có thực hoặc đã nghỉ việc. Kiểm soát phải tập trung vào sự độc lập giữa (1) Nhân sự, (2) Bộ phận sử dụng lao động (Sản xuất), và (3) Kế toán.

Điều 26. Giai đoạn 1 & 2: Tuyển dụng, Hồ sơ và Chấm công

1. Mục tiêu: Tuyển đúng người, đúng nhu cầu; Chấm công chính xác, phản ánh đúng thời gian làm việc thực tế (giờ công, sản phẩm).

2. Rủi ro: Tuyển dụng không đúng nhu cầu (thừa người); Chấm công khống giờ làm/tăng ca/sản phẩm để nhận thêm lương.

3. Hoạt động kiểm soát:

- Phòng Nhân sự (HR): Quản lý tập trung Hợp đồng Lao động, hồ sơ nhân sự, và Bảng lương tổng (master payroll file). Mọi thay đổi về lương/vị trí/trạng thái nhân viên (tuyển mới, nghỉ việc) phải có Quyết định từ BGĐ và được cập nhật ngay vào Bảng lương tổng.

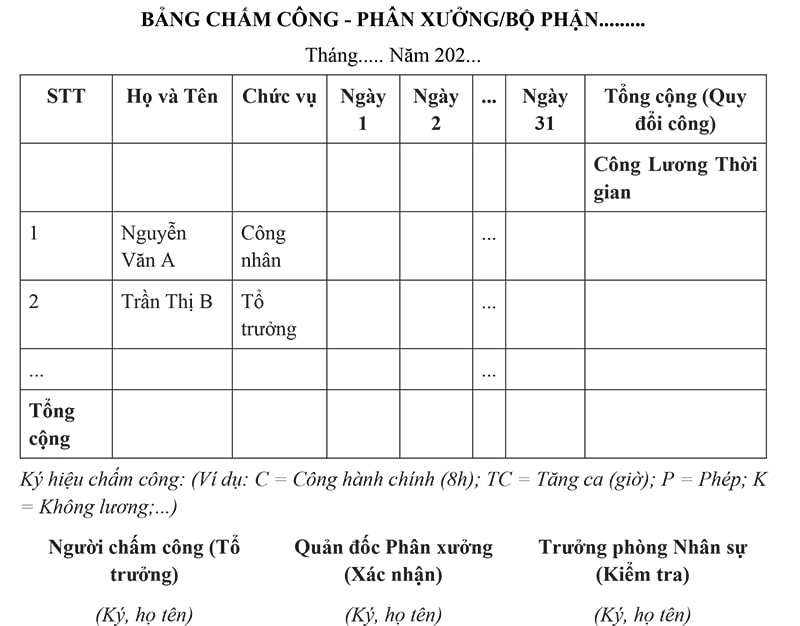

- Quản đốc Phân xưởng/Trưởng Bộ phận (Người chấm công): Chịu trách nhiệm lập "Bảng Chấm công" (Mẫu 06) hàng ngày (chấm công vân tay, thẻ từ, hoặc thủ công).

- Xác nhận (Kiểm soát then chốt): Cuối tháng, Bảng Chấm công (đặc biệt là số giờ tăng ca, số sản phẩm hoàn thành) phải được Quản đốc/Trưởng bộ phận ký xác nhận và Trưởng phòng/Giám đốc Nhà máy (hoặc cấp cao hơn) phê duyệt.

- Bất kiêm nhiệm: Người chấm công (Quản đốc) không được là người tính lương (Kế toán).

Điều 27. Giai đoạn 3 & 4: Tính lương và Chi trả

1. Mục tiêu: Tính lương, BHXH, Thuế TNCN đúng, đủ, kịp thời; Chỉ chi trả cho nhân viên có thực.

2. Rủi ro: Tính sai lương (sai công, sai chính sách); Tính sai BHXH, Thuế TNCN (dẫn đến bị phạt); Trả lương cho nhân viên đã nghỉ việc ("nhân viên ma"); Gian lận trong chi trả tiền mặt.

3. Hoạt động kiểm soát:

- Kế toán Tiền lương (Người tính): Nhận Bảng Chấm công (đã duyệt) từ các bộ phận và Bảng thay đổi nhân sự (tăng/giảm) từ HR. Phải đối chiếu tên trên Bảng chấm công với Bảng lương tổng của HR.

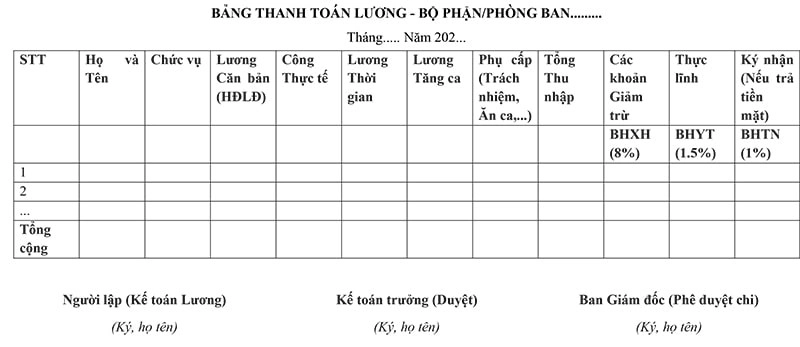

- Kế toán Tiền lương: Lập "Bảng Thanh toán Lương" (Mẫu 07), tính toán chi tiết các khoản lương, phụ cấp, giảm trừ (BHXH, Thuế TNCN).

- Kế toán trưởng (Người duyệt): Rà soát và phê duyệt Bảng lương. Phải thực hiện kiểm tra ngẫu nhiên (chọn 5-10 nhân viên) để tính toán lại chi tiết lương (re-calculate), đối chiếu với Bảng chấm công và Hợp đồng lao động.

- Ban Giám đốc (Người duyệt cuối cùng): Phê duyệt Bảng lương tổng cuối cùng trước khi chi trả.

- Chi trả (Kiểm soát then chốt):

- Ưu tiên 1 (Kiểm soát tốt nhất): Chi trả 100% qua tài khoản ngân hàng. Kế toán Tiền lương lập lệnh chi, BGĐ duyệt lệnh.

- Ưu tiên 2 (Nếu trả tiền mặt): Thủ quỹ là người duy nhất chi trả. Nhân viên phải ký trực tiếp vào Bảng lương (hoặc Phiếu lương) khi nhận tiền.

- Bất kiêm nhiệm:

- Người tính lương (Kế toán Lương) không được là Thủ quỹ (người chi trả tiền mặt).

- Người chấm công (Sản xuất) không được là người tính lương (Kế toán).

- Phòng HR (quản lý Bảng lương tổng) phải độc lập với Kế toán Lương (tính toán).

PHẦN 4: PHỤ LỤC

A. HỆ THỐNG MẪU BIỂU KIỂM SOÁT (Templates)

(Các mẫu biểu này là công cụ bắt buộc để thực thi Quy chế. Tùy thuộc vào việc Công ty áp dụng TT99 (thay thế TT200) hay TT133, các mẫu biểu chứng từ kế toán có thể được tự thiết kế hoặc sửa đổi, miễn là đảm bảo các nội dung chủ yếu của Luật Kế toán.

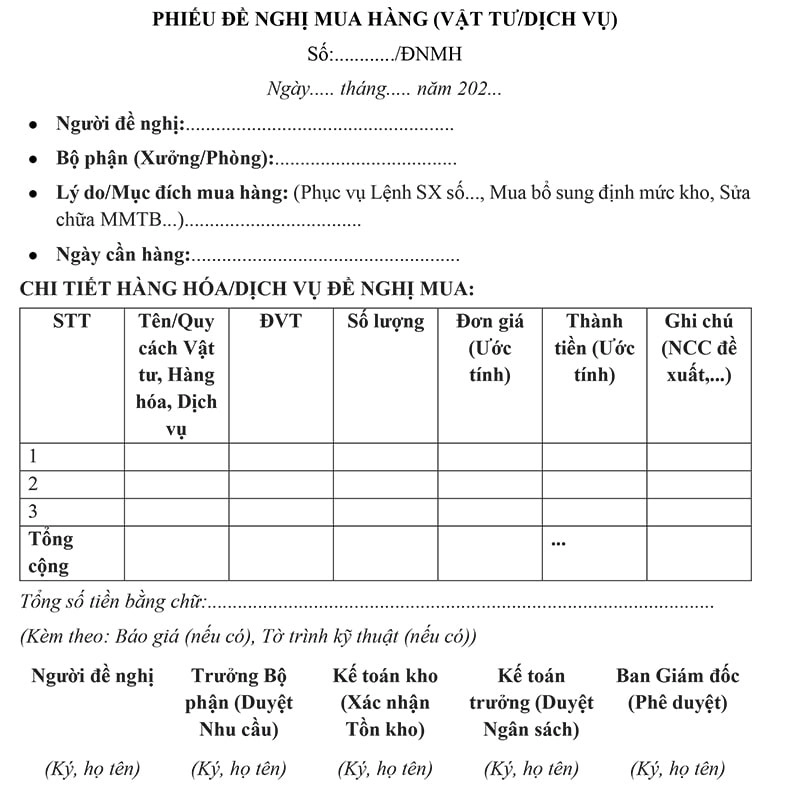

Mẫu 01: Phiếu Đề nghị Mua hàng

Mẫu này dùng để chuẩn hóa yêu cầu mua hàng, đảm bảo mọi yêu cầu đều được phê duyệt và nêu rõ mục đích sử dụng.

Mẫu phiếu đề nghị mua hàng (vật tư/ dịch vụ)

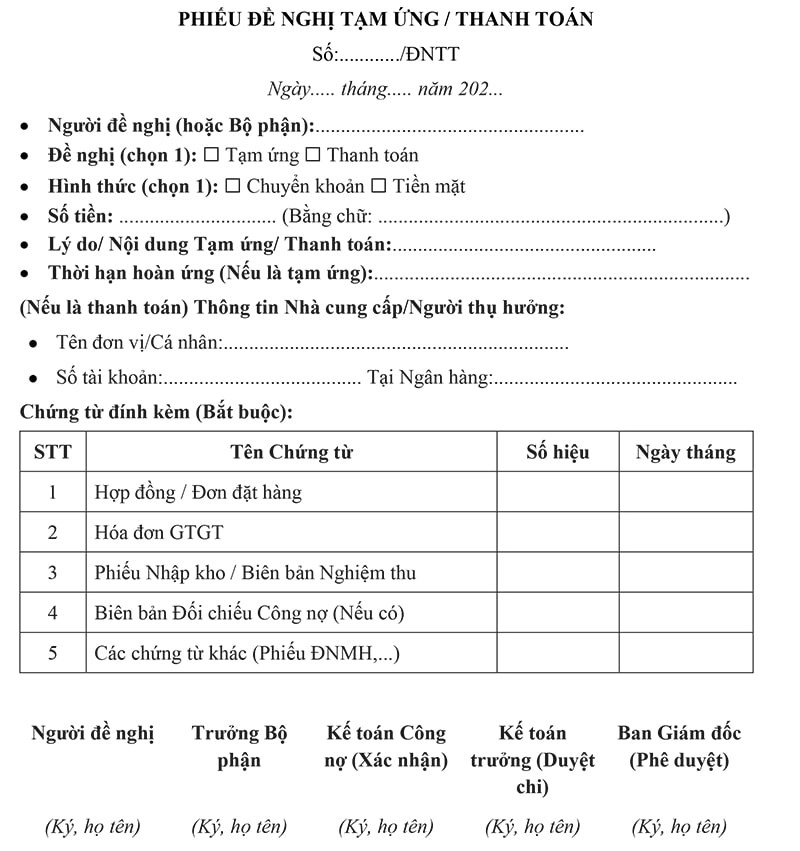

Mẫu phiếu đề nghị tạm ứng thanh toán

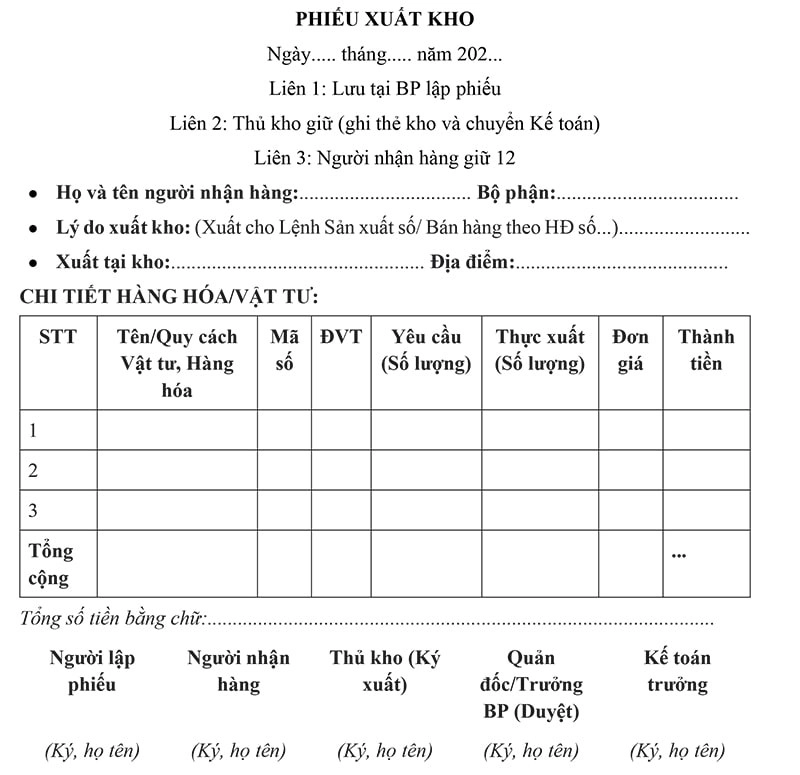

Mẫu phiếu xuất kho

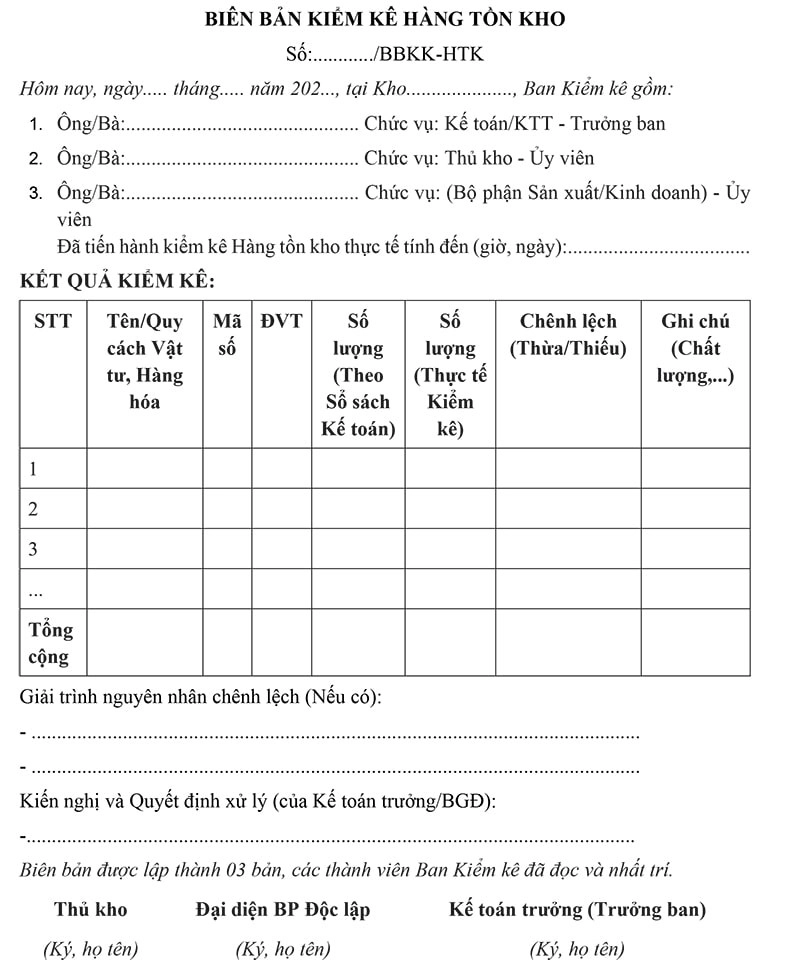

Mẫu biên bản kiểm kê hàng tồn kho

Mẫu lệnh sản xuất

Mẫu bảng chấm công

Mẫu bảng thanh toán lương

Mẫu biên bản đối chiếu công nợ

Mẫu biên bản kiểm kê TSCĐ

Mẫu biên bản thanh lý TSCĐ

B. MA TRẬN PHÂN CHIA TRÁCH NHIỆM (RACI)

(Ma trận RACI là công cụ quản trị cốt lõi, trả lời trực tiếp và chi tiết nhất yêu cầu "làm rõ trách nhiệm của từng bên". Nó trực quan hóa toàn bộ Phần 3 vào một bảng duy nhất.)

Giải thích:

- R = Responsible: Người trực tiếp thực hiện công việc (ví dụ: Kế toán lập Bảng lương).

- A = Accountable: Người chịu trách nhiệm cuối cùng và có quyền phê duyệt (duy nhất 1 chữ A cho mỗi công việc).

- C = Consulted: Người cần được tham vấn ý kiến trước khi thực hiện (ví dụ: Bộ phận Kỹ thuật khi mua NVL).

- I = Informed: Người được thông báo kết quả sau khi công việc hoàn thành.

Bảng 2: Ma trận RACI Mẫu cho Chu trình Mua hàng và Thanh toán (P2P)

|

Hoạt động/Công việc |

BGĐ/ Giám đốc |

Kế toán trưởng |

Bộ phận Mua hàng |

Bộ phận Sử dụng (SX/Kỹ thuật) |

Kế toán (Công nợ, Kho) |

Thủ kho |

|

1. Lập Kế hoạch & Đề xuất |

|

|

|

|

|

|

|

Xác định nhu cầu vật tư |

|

|

|

R |

I |

I |

|

Lập Phiếu Đề nghị Mua hàng |

|

|

|

R |

|

|

|

Kiểm tra tồn kho (so với đề xuất) |

|

|

I |

|

R (Kế toán kho) |

C |

|

Phê duyệt Đề nghị Mua hàng (về nhu cầu) |

|

|

|

A |

|

|

|

Phê duyệt Đề nghị Mua hàng (về ngân sách > X triệu) |

A |

C |

I |

I |

|

|

|

Phê duyệt Đề nghị Mua hàng (về ngân sách < X triệu) |

|

A |

I |

I |

|

|

|

2. Lựa chọn NCC & Đặt hàng |

|

|

|

|

|

|

|

Tìm kiếm NCC & Lấy 03 báo giá |

|

|

R |

C |

|

|

|

Đánh giá kỹ thuật/chất lượng NCC |

|

|

C |

R/A |

|

|

|

Đàm phán giá & Điều khoản |

|

C |

R |

|

|

|

|

Phê duyệt chọn NCC/Hợp đồng/PO |

A |

C |

R |

C |

I |

I |

|

3. Nhận hàng |

|

|

|

|

|

|

|

Kiểm tra số lượng thực nhận |

|

|

|

C |

|

R/A |

|

Kiểm tra chất lượng thực nhận |

|

|

|

R/A |

|

C |

|

Lập Phiếu Nhập kho |

|

|

I |

I |

R (Kế toán kho) |

C |

|

Ký xác nhận Phiếu Nhập kho (đủ SL, CL) |

|

|

|

A (KCS) |

|

A (Kho) |

|

4. Thanh toán |

|

|

|

|

|

|

|

Nhận và kiểm tra bộ chứng từ (PO-Nhập-HĐ) |

|

|

I |

|

R (Kế toán CN) |

|

|

Lập Đề nghị Thanh toán |

|

|

|

|

R (Kế toán TT) |

|

|

Phê duyệt Đề nghị Thanh toán |

|

A |

|

|

|

|

|

Phê duyệt Lệnh chi tiền (Internet Banking) |

A |

I |

|

|

I |

|

(Quy chế đầy đủ sẽ bao gồm các Ma trận RACI tương tự cho Chu trình Sản xuất, Bán hàng, Lương, và TSCĐ)

PHẦN 5: ĐIỀU KHOẢN THI HÀNH

Điều 28. Hiệu lực Thi hành

1. Quy chế này có hiệu lực kể từ ngày, được phổ biến đến toàn thể CBNV Công ty.

2. Quy chế này thay thế toàn bộ các văn bản, thông báo, quy định nội bộ trước đây trái với nội dung của Quy chế này.

Điều 29. Sửa đổi, Bổ sung

1. Trong quá trình thực hiện, nếu có vướng mắc hoặc phát sinh các vấn đề mới, các bộ phận có trách nhiệm phản ánh kịp thời về cho Kế toán trưởng.

2. Kế toán trưởng chịu trách nhiệm tổng hợp, đề xuất các sửa đổi, bổ sung cần thiết để trình Ban Giám đốc phê duyệt, nhằm đảm bảo Quy chế luôn phù hợp với tình hình thực tế và các thay đổi của pháp luật (như TT99).18

[Nơi ban hành], ngày [XX] tháng [XX] năm 202[X]

|

Người lập thảo |

Người Rà soát |

Phê duyệt Ban hành |

|

(Ký, ghi rõ họ tên) |

(Ký, ghi rõ họ tên) |

(Ký, ghi rõ họ tên, đóng dấu) |

|

**** |

**** |

Giám đốc/Tổng Giám đốc |

|

[Chức vụ] |

Kế toán trưởng |

|

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")