Kiểm tra tính chính xác của việc ghi chép phản ánh các nghiệp vụ

06/07/2026 - 01:48

Việc kiểm tra tính chính xác của việc ghi chép phản ánh các nghiệp vụ được tiến hành ở thời điểm cuối kỳ kế toán sau khi kiểm tra trên tài khoản tổng hợp.

>>> Xem thêm: Kiểm tra tính chính xác của việc ghi chép phản ánh trên các tài khoản tổng hợp

Tương tự như tài khoản tổng hợp, việc kiểm tra tính chính xác trên tài khoản chi tiết được tiến hành ở thời điểm cuối kỳ kế toán tuy nhiên về trình tự thì việc kiểm tra trên tài khoản chi tiết được tiến hành sau khi tiến hành kiểm tra trên tài khoản tổng hợp.

Cơ sở thực hiện kiểm tra việc ghi chép phản ánh trên tài khoản chi tiết là sự phù hợp giữa tài khoản tổng hợp và các tài khoản chi tiết của nó.

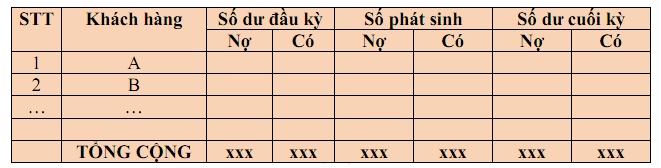

Để kiểm tra việc ghi chép phản ánh các nghiệp vụ trên tài khoản chi tiết chúng ta sử dụng “Bảng chi tiết số phát sinh”, tuy nhiên mẫu Bảng chi tiết số phát sinh không thống nhất cho tất cả các trường hợp kiểm tra, Bảng chi tiết số phát sinh được thiết lập dựa vào đặc điểm của đối tượng kế toán được phản ánh trên tài khoản kế toán.

Ví dụ: Bảng chi tiết số phát sinh cho tài khoản Phải thu đối với khách hàng và tài khoản Nguyên vật liệu:

BẢNG CHI TIẾT SỐ PHÁT SINH

Tài khoản: Phải thu đối với khách hàng

BẢNG CHI TIẾT SỐ PHÁT SINH

Tài khoản Nguyên vật liệu

Dùng dòng tổng cộng cuối cùng trong bảng để kiểm tra phù hợp với số liệu tương ứng trên tài khoản tổng hợp.

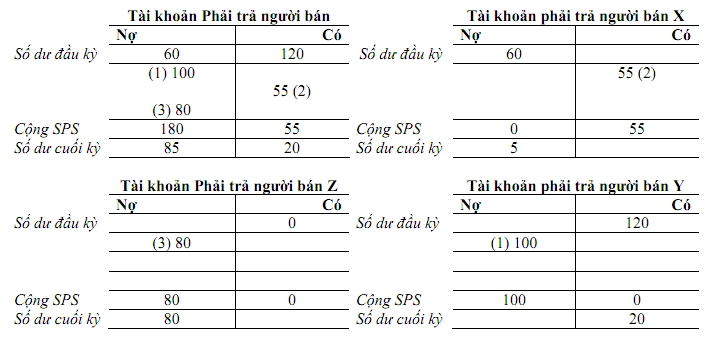

Ví dụ: Ở thời điểm đầu kỳ kế toán tài khoản phải trả người bán có số dư bên Nợ 60 – khoản trả trước cho người bán X, số dư bên Có 120 - khoản phải trả cho người bán Y (các tài khoản khác có số dư bất kỳ hoặc bằng 0)

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

- Thanh toán nợ cho người bán Y số tiền 100 bằng chuyển khoản

- Mua một lô hàng hóa của người bán X với giá mua 55 (đã bao gồm 10% VAT)

- Ứng trước tiền cho người bán Z bằng tiền mặt 80 học xuất nhập khẩu ở đâu tốt

Yêu cầu: Phản ánh nghiệp vụ vào tài khoản Phải trả người bán và các tài khoản chi tiết của nó, sau đó kiểm tra tính chính xác.

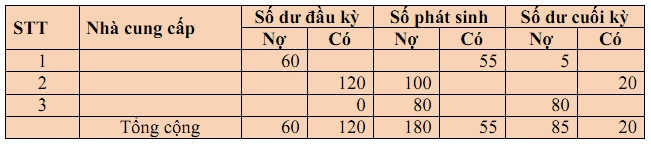

Thực hiện kiểm tra việc ghi chép phản ánh trên các tài khoản chi tiết.

BẢNG CHI TIẾT SỐ PHÁT SINH

Tài khoản: Phải trả người bán

Trên đây là cách kiểm tra tính chính xác của việc ghi chép phản ánh các nghiệp vụ. Đây là những kinh nghiệm Kế toán rất giá trị của các anh chị kế toán trưởng hiện đang làm việc tại các tổ chức lớn, uy tín và đang tham gia giảng dạy tại lớp học kế toán thực hành Lê Ánh. Cảm ơn các bạn đã theo dõi!

Xem thêm: Sơ lược về kế toán quá trình mua hàng

Kế toán Lê Ánh chúc bạn thành công!

Nếu như bạn muốn theo học kế toán thì có thể liên hệ:

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

")