Sổ Nhật Ký Chung Là Gì? Cách Ghi Sổ Nhật Ký Chung

22/07/2026 - 19:54

Trong kế toán, sổ nhật ký chung là một loại sổ kế toán được dùng để ghi chép tất cả các nghiệp vụ kinh tế phát sinh trong doanh nghiệp. Sổ nhật ký chung là cơ sở để lập các báo cáo tài chính và quyết toán thuế. Đồng thời, đây cũng là một công cụ để kiểm tra, giám sát và đánh giá hoạt động kinh doanh của doanh nghiệp.

Vậy sổ nhật ký chung là gì? Cách ghi sổ nhật ký chung trong kế toán ra sao? Hãy cùng Kế toán Lê Ánh tìm hiểu trong bài viết này nhé!

1. Nhật ký chung là gì? Sổ nhật ký chung là gì?

Sổ nhật ký chung là một trong các sổ ghi chép tất cả các nghiệp vụ kinh tế tài chính phát sinh trong tổ chức, doanh nghiệp theo trình tự thời gian và quan hệ hệ đối ứng các tài khoản của các nghiệp vụ vào một quyển sổ đó. Sổ nhật ký chung phải phản ánh được đầy đủ các nội dung của nghiệp vụ kinh tế phát sinh như: ngày, tháng ghi sổ; số hiệu và ngày, tháng của chứng từ kế toán; vắn tắt nội dung nghiệp vụ; số tiền phát sinh,...

Đặc điểm của sổ nhật ký chung là

- Căn cứ để ghi vào sổ cái theo các tài khoản kế toán đối ứng phù hợp

- Có thể mở định kỳ một tháng một lần hoặc một năm một lần tùy theo loại hình và quy mô hoạt động của doanh nghiệp

- Phản ánh quan hệ đối ứng tài khoản giữa bên Nợ và bên Có của từng nghiệp vụ kinh tế phát sinh

- Có thể kết hợp với các sổ nhật ký đặc biệt để đơn giản hóa và lược bớt khối lượng thông tin ghi vào sổ cái.

2. Các mẫu sổ nhật ký chung theo Thông tư 200, 133

Mẫu sổ nhật ký chung theo Mẫu số S03a-DN ban hành theo Thông tư 200/2014/BTC áp dụng với các doanh nghiệp có quy mô lớn, có nhiều hoạt động kinh tế phát sinh hoặc doanh nghiệp vừa, nhỏ.

Nếu doanh nghiệp của bạn có quy mô nhỏ và siêu nhỏ thì sử dụng mẫu sổ nhật ký chung theo Thông tư 133/2016/TT-BTC.

Các bạn download mẫu sổ nhật ký chung excel tại link dẫn này nhé.

3. Quy trình ghi sổ theo hình thức nhật ký chung

Bước 1: Kiểm tra, phân loại và đánh số chứng từ kế toán theo thứ tự thời gian phát sinh.

Bước 2: Ghi chép các nghiệp vụ kinh tế, tài chính vào sổ nhật ký chung hoặc sổ nhật ký đặc biệt (nếu có) theo định khoản kế toán, bao gồm ngày, tháng ghi sổ; số hiệu và ngày, tháng của chứng từ; tóm tắt nội dung nghiệp vụ; số tiền nợ và có của các tài khoản liên quan.

Bước 3: Căn cứ vào sổ nhật ký chung hoặc sổ nhật ký đặc biệt, ghi chép các bút toán vào sổ cái theo từng tài khoản kế toán, bao gồm số hiệu và ngày, tháng của chứng từ; số hiệu của tài khoản đối ứng; số tiền nợ và có; số dư nợ và có.

Bước 4: Kiểm tra, đối chiếu và cân đối các số liệu giữa sổ nhật ký chung, sổ nhật ký đặc biệt và sổ cái. Đánh dấu vào cột E của sổ nhật ký chung để biết các nghiệp vụ đã được ghi vào sổ cái.

Bước 5: Tổng hợp các số liệu từ sổ cái để lập bảng cân đối kế toán và các báo cáo tài chính khác.

4. Cách ghi sổ nhật ký chung

Trong sổ nhật ký chung có các hàng và cột để kế toán ghi chi tiết nội dung về nghiệp vụ kinh tế phát sinh. Khi ghi sổ, có một số quy tắc mà bạn phải tuân theo như:

- Cần tuân theo các nguyên tắc kế toán như nguyên tắc định khoản, nguyên tắc thận trọng, nguyên tắc nhất quán, nguyên tắc dồn tích, nguyên tắc liên tục, nguyên tắc giá gốc, nguyên tắc phù hợp, nguyên tắc trọng yếu.

- Chứng từ kế toán hợp lệ, đầy đủ và chính xác là cơ sở phản ánh đúng nội dung nghiệp vụ trong sổ nhật ký chung.

- Các nghiệp vụ phải tuân theo thứ tự thời gian phát sinh của các nghiệp vụ, từ đầu tháng đến cuối tháng, từ đầu năm đến cuối năm. Mỗi nghiệp vụ phải được ghi một dòng riêng, không được gộp chung hay bỏ sót.

- Ghi sổ nhật ký chung phải cân đối giữa số tiền nợ và số tiền có của mỗi bút toán, giữa số dư đầu kỳ và số dư cuối kỳ của mỗi tài khoản.

Vậy cách ghi sổ nhật ký chung như thế nào? Kế toán Lê Ánh chia sẻ chi tiết và cụ thể cho các bạn khi ghi sổ như:

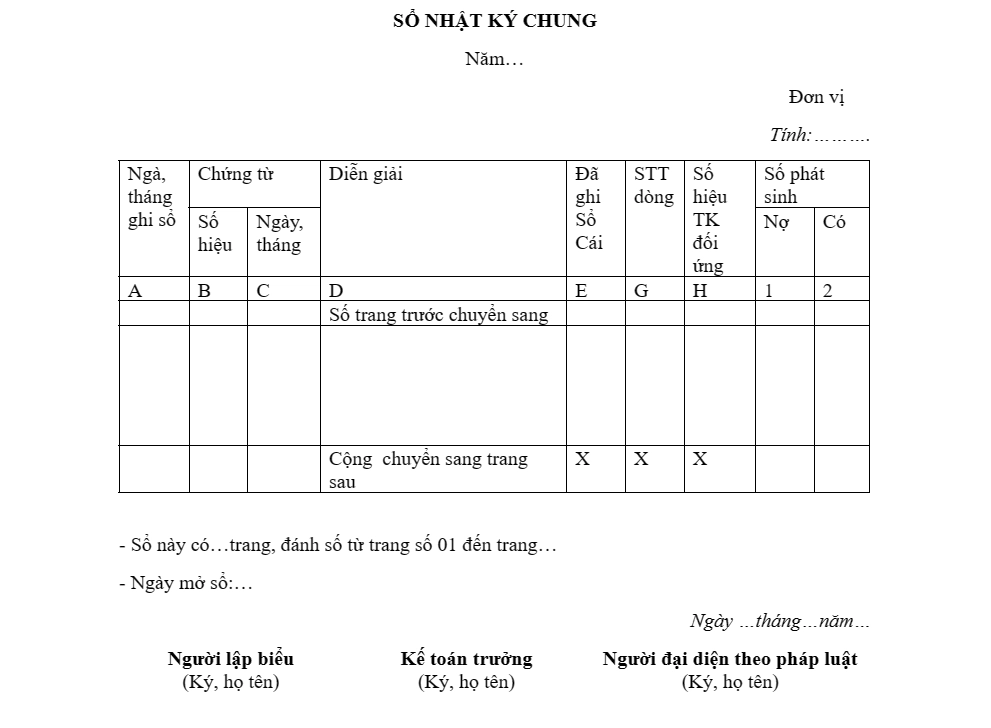

- Cột A (Ngày, tháng ghi sổ): Ghi rõ ngày, tháng, năm ghi sổ nhật ký chung

- Cột B, C (Số hiệu và Ngày, tháng): Ghi rõ số hiệu và ngày, tháng lập của hóa đơn, chứng từ kế toán dùng làm căn cứ ghi sổ

- Cột D (Diễn giải): Ghi vắn tắt nội dung nghiệp vụ kinh tế phát sinh của nghiệp vụ kế toán

- Cột E (Đã ghi sổ cái): Đánh dấu các nghiệp vụ kinh tế phát sinh đã được kế toán ghi vào Sổ cái

- Cột G (STT dòng): Điền số thứ tự dòng của nhật ký chung

- Cột H (Số hiệu TK đối ứng): Ghi rõ số hiệu của các Tài khoản đối ứng (ghi Nợ, ghi Có) của các nghiệp vụ kinh tế phát sinh

- Tài khoản Nợ ghi trước, ghi bên trái.

- Tài khoản Có ghi sau, ghi bên phải.

- Mỗi tài khoản được ghi riêng một dòng.

- Cột Số phát sinh: Ghi rõ số tiền của từng nghiệp vụ kinh tế phát sinh của doanh nghiệp

- Cột 1 (Nợ): Ghi số tiền phát sinh của các tài khoản ghi Nợ

- Cột 2 (Có): Ghi số tiền phát sinh của các tài khoản ghi Có

Cuối trang sổ, kế toán cộng phát sinh lũy kế để chuyển sang trang sau và đầu trang sổ, kế toán ghi số cộng của trang trước chuyển sang.

5. Ưu điểm và nhược điểm của ghi sổ nhật ký chung

Ưu điểm khi ghi Sổ nhật ký chung

- Việc ghi chép dễ dàng, đơn giản do kết cấu sổ đơn không quá phức tạp và chi tiết, thuận tiện cho việc xử lý công tác kế toán bằng máy tính

- Có thể phân loại các nghiệp vụ theo từng nhóm đối tượng bằng cách mở các sổ nhật ký đặc biệt kèm theo

- Khi kiểm tra sổ nhật ký chung có đầy đủ và chính xác hay không một cách dễ dàng, qua đó, kiểm soát và điều chỉnh được các nghiệp vụ kinh tế, tài chính phát sinh

- Dễ dàng lập báo cáo tài chính dựa trên dữ liệu của sổ cái đã lập

Nhược điểm khi ghi Sổ nhật ký chung

- Cần phải ghi chép nhiều lần cho một nghiệp vụ kinh tế, ghi từ sổ nhật ký chung sang sổ cái và từ sổ cái sang các sổ chi tiết

- Phải kiểm tra, so sánh, đối chiếu giữa nhật ký chung và sổ cái để đảm bảo sự cân đối

- Không phù hợp đối với các doanh nghiệp có quy mô lớn và hoạt động phức tạp, có nhiều nghiệp vụ phát sinh

- Có quá nhiều dòng phải ghi (với một nghiệp vụ phát sinh cần ít nhất 03 dòng)

- Chưa có cột theo dõi Hóa đơn giá trị gia tăng

- Khó tính toán khi dùng trên Excel

6. Cách chuyển từ nhật ký chung sang sổ cái

Sổ nhật ký chung và sổ cái là hai loại sổ kế toán phổ biến trong hình thức kế toán nhật ký chung. Nhật ký chung ghi lại các nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp theo trình tự thời gian và nội dung kinh tế, còn sổ cái ghi lại các nghiệp vụ theo từng tài khoản kế toán.

Cả hai loại sổ đều phải tuân thủ nguyên tắc kế toán kép, tức là mỗi nghiệp vụ phải có ít nhất hai tài khoản liên quan, một bên Nợ và một bên Có, và tổng số tiền Nợ phải bằng tổng số tiền Có.

Để chuyển từ nhật ký chung sang sổ cái, ta cần thực hiện các bước sau:

Bước 1: Xem xét các bút toán trên nhật ký chung, xác định các tài khoản kế toán liên quan, số tiền Nợ và Có của mỗi tài khoản.

Bước 2: Tìm sổ cái của các tài khoản kế toán đã xác định ở bước 1, ghi số tiền Nợ hoặc Có vào cột phù hợp của sổ cái. Nếu sổ cái của một tài khoản chưa có, ta cần mở sổ cái mới cho tài khoản đó.

Bước 3: Ghi số hiệu và ngày tháng của chứng từ kế toán làm căn cứ ghi sổ vào cột B và C của sổ cái. Ghi nội dung nghiệp vụ vào cột D của sổ cái. Đánh dấu vào cột E của nhật ký chung để biết nghiệp vụ đã được ghi vào sổ cái.

Bước 4: Lặp lại các bước 1, 2, 3 cho đến khi đã ghi hết các bút toán trên nhật ký chung sang sổ cái.

Ví dụ: Giả sử có một số nghiệp vụ trong sổ nhật ký chung như sau:

| A | B | C | D | E | G | H | 1 | 2 |

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Đã ghi vào sổ cái | STT dòng | Số hiệu TK đối ứng | Số tiền Nợ | Số tiền Có |

| 30/6/2023 | XK30 | 29/6/2023 | Bán hàng cho khách A | 30 | 131 | 10.000.000 | ||

| 511 | 10.000.000 | |||||||

| 01/7/2023 | PN01 | 30/6/2023 | Mua hàng từ nhà cung cấp B | 31 | 331 | 8.000.000 | ||

| 156 | 8.000.000 |

Ta sẽ chuyển sang sổ cái của các tài khoản 131, 511, 331, 156 như sau:

Sổ cái tài khoản 131 - Phải thu khách hàng

| A | B | C | D | E | F | G |

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 30/6/2023 | XK30 | 29/6/2023 | Bán hàng cho khách A | 10.000.000 | 10.000.000 |

Sổ cái tài khoản 511 - Doanh thu bán hàng

| A | B | C | D | E | F | G |

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 30/6/2023 | XK30 | 29/6/2023 | Bán hàng cho khách A | 10.000.000 | (10.000.000) |

Sổ cái tài khoản 331 - Phải trả nhà cung cấp

| A | B | C | D | E | F | G |

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 01/7/2023 | PN01 | 30/6/2023 | Mua hàng từ nhà cung cấp B | 8.000.000 | (8.000.000) |

Sổ cái tài khoản 156 - Hàng hóa

| A | B | C | D | E | F | G |

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 01/7/2023 | PN01 | 30/6/2023 | Mua hàng từ nhà cung cấp B | 8.000.000 | 8.000.000 |

Trên đây Kế toán Lê Ánh đã hướng dẫn cách ghi sổ nhật ký chung cũng như khái niệm sổ nhật ký chung là gì, bài tập minh họa cách chuyển từ sổ nhật ký chung sang sổ cái. Mong bài viết sẽ hữu ích với bạn!

Xem thêm:

- Cách Xuất Hóa Đơn Điện Tử

- Mẫu Biên Bản Thu Hồi Hóa Đơn Điện Tử

- Mẫu Biên Bản Điều Chỉnh Hóa Đơn Viết Sai

- Cách Viết Hóa Đơn Điện Tử Chiết Khấu Thương Mại Hàng Bán

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, Khóa học kế toán cao cấp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")