Toàn bộ những sai sót kế toán thường gặp khi làm kế toán

11/07/2026 - 21:02

Kế toán là nghiệp vụ phức tạp và chi tiết khi làm không tránh khỏi những sai sót trong từng lĩnh vực kế toán như kế toán xây dựng, kế toán sản xuất, kế toán thương mại... Kế toán trưởng giảng dạy tại khóa học kế toán tổng hợp thực hành trung tâm Lê Ánh sẽ hướng dẫn chi tiết từng lỗi sai sót cụ thể như sau.

- I. Sai sót khi làm kế toán với những thanh toán tạm ứng

- II. Sai sót khi làm kế toán thường gặp với thuế GTGT khấu trừ

- III. Sai sót khi làm kế toán với hàng gửi bán

- IV. Trường hợp cầm cố và ký, quỹ thường gặp những sai sót kế toán nào

- V. Kế toán hạch toán sai về tài sản cố đinh hữu hình và tài sản vô hình

I. Sai sót khi làm kế toán với những thanh toán tạm ứng

Khi làm tạm ứng xuất hiện những sai sót kế toán thường gặp như sau:

- Kế toán không theo dõi chi tiết các đối tượng tạm ứng.

- Làm bảng kê chênh lệch về số kế toán và lập biên bản đối chiếu tạm ứng.

- Khi làm thanh toán tạm ứng thì chữ ký trên biên bản đối chiếu tạm ứng khác với chữ ký trên bảng chấm công và bảng thanh toán tiền lương.

- Trên giấy đề nghị thanh toán tạm ứng kế toán không ghi đầy đủ và ghi rõ thời gian hoàn ứng về số tiền và lý do sử dụng mà không có chữ kí của kế toán trưởng.

- Kế toán chưa thu hồi công nợ tạm ứng cho cán bộ công nhân viên đã chuyển công tác

II. Sai sót khi làm kế toán thường gặp với thuế GTGT khấu trừ

Trong khi làm kế toán với thuế GTGT khấu trừ thường gặp phải những sai sót như sau:

- Kế toán đã kê khai và khấu trừ thuế GTGT những hàng hóa không phải chịu thuế GTGT.

- Kế toán không giải thích được nguyên nhân lệch trên sổ sách và tờ khai thuế.

- Vẫn thực hiện các hóa đơn không hợp lệ, hơp pháp vẫn kê khai và khấu trừ với hóa đơn GTGT.

- Không hạch toán giảm hóa đơn VAT đầu vào với hàng hóa mua được giảm giá.

- Kế toán đã kê khai thiếu hoặc sai hóa đơn tự in đã đăng ký với BTC, không đúng mẫu BTC quy định theo mẫu hóa đơn.

- Kê khai thuế đầu vào được khấu trừ với cả bộ phận nguyên vật liệu sản xuất với hóa đơn chịu VAT trực tiếp.

- Kế toán đã hạch toán khấu trừ thuế VAT lớn hơn thuế đầu ra nên phải nộp số âm trên BTC.

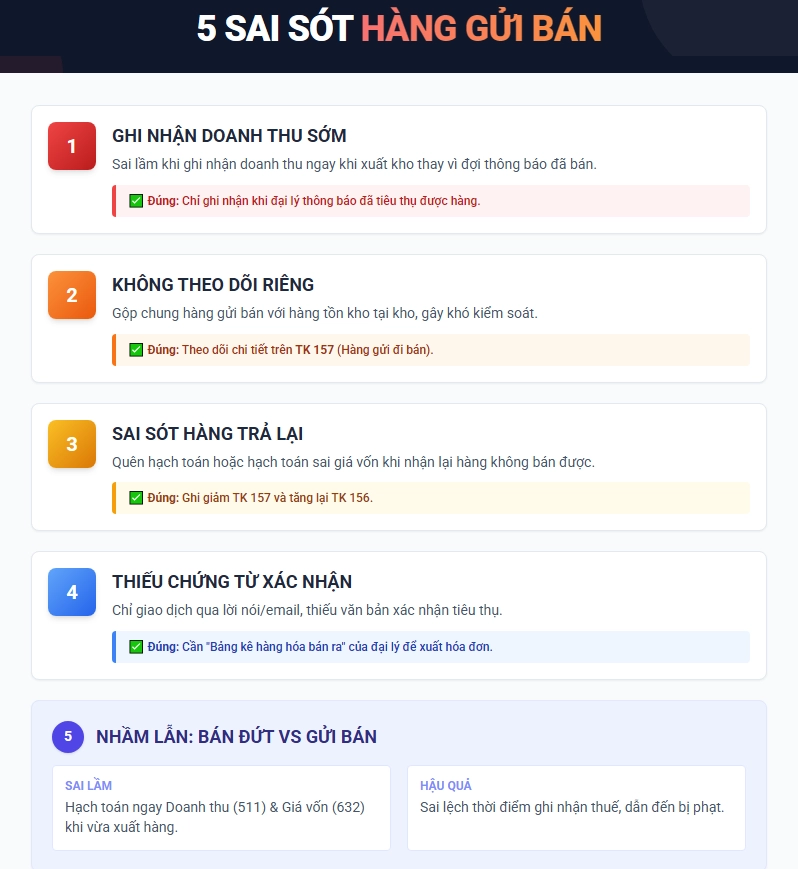

III. Sai sót khi làm kế toán với hàng gửi bán

1. Ghi nhận doanh thu khi hàng gửi bán chưa đủ điều kiện

Nhiều kế toán hạch toán doanh thu ngay khi xuất kho hàng gửi bán, trong khi chưa được bên nhận bán xác nhận tiêu thụ hoặc chưa phát sinh nghĩa vụ thanh toán. Cách làm này vi phạm nguyên tắc ghi nhận doanh thu, dễ dẫn đến sai lệch kết quả kinh doanh và rủi ro khi quyết toán thuế.

2. Không theo dõi riêng hàng gửi bán trên tài khoản kế toán

Không mở sổ chi tiết hoặc không hạch toán theo dõi riêng hàng gửi bán – hàng chưa tiêu thụ, dẫn đến khó kiểm soát tồn kho thực tế, nhầm lẫn giữa hàng đã bán và hàng vẫn thuộc quyền sở hữu doanh nghiệp.

3. Không hạch toán hoặc hạch toán sai hàng bán bị trả lại

Khi hàng gửi bán bị trả lại nhưng không ghi nhận nhập kho, không điều chỉnh doanh thu và giá vốn, số liệu kế toán và báo cáo tài chính sẽ không phản ánh đúng thực trạng.

4. Thiếu chứng từ xác nhận tiêu thụ hàng gửi bán

Không lưu trữ đầy đủ biên bản đối chiếu hàng gửi bán, bảng kê bán hàng, xác nhận thanh toán từ bên nhận bán, gây khó khăn trong việc chứng minh doanh thu, chi phí hợp lệ khi cơ quan thuế kiểm tra.

5. Nhầm lẫn giữa hàng gửi bán và hàng bán đứt

Một số trường hợp kế toán không phân biệt rõ bản chất giao dịch, dẫn đến áp dụng sai phương pháp hạch toán, ảnh hưởng đến thời điểm ghi nhận doanh thu và nghĩa vụ thuế.

Sai sót kế toán thường gặp về hàng gửi bán

IV. Trường hợp cầm cố và ký, quỹ thường gặp những sai sót kế toán nào

Những sai sót khi làm kế toán cầm cố và ký quỹ như sau:

- Khi cầm cố và ký, quỹ thì hóa đơn chưa có chứng từ, hợp đồng, cam kết hợp lệ

- Các nội dung các khoản ký quỹ và ký cược không thể hiện rõ.

- Kế toán chưa đối chiếu và xác nhận với số dư kí quỹ và kí cược ngày khóa sổ khi làm kế toán cuối năm.

- Thói quen dồn và hạch toán sai về tài khoản cầm cố và kí quỹ, kí cược vào tài khoản phải thu TK138.

- Kế toán không theo dõi chi tiết từng loại tài khoản.

V. Kế toán hạch toán sai về tài sản cố đinh hữu hình và tài sản vô hình

Các sai sót kế toán thường gặp là không tiến hành kiểm kê TSCĐ cuối kỳ và biên bản kiểm kê tài khoản không phân loại sử dụng và chờ thanh lý, đã hết hạn khấu hao mà không kiểm kê TSCĐ, và biên bản kiểm kê không phân loại TSCĐ chờ thanh lý đã hết khấu hao, lệch trên sổ sách với bản kiểm kê chưa được xử lý.

- TSCĐ được sử dụng thiếu biên bản bàn giao, biên bản giao nhận.

- Hạch toán tăng TSCĐ chưa kịp thời tính theo biên bản bàn giao hay thưc hiện hạch toán không đúng kỳ.

- Kế toán thường hạch toán tăng TSCĐ chưa đầy đủ hóa đơn chứng từ hợp lệ và quyết toán công trình, bàn giao biên bản nghiệm thu đã đưa vào sử dụng.

- Kế toán không theo dõi sổ chi tiết nguồn vốn hình thành TSCĐ mà không theo dõi riêng các TSCĐ cầm cố, thế chấp.

- Phân loại TSCĐ vô hình sai không làm đúng theo quy định.

- Xác định lệch nguyên giá và khấu hao lũy kế giữa bảng cân đối số phát sinh, sổ cái và sổ chi tiết.

- Kế toán phân loại sai nhóm và tên các tài khoản: khi phân loại tài khoản không đủ chỉ tiêu mà vẫn ghi nhận là TSCĐ, hay trường hợp hạch toán nhậm TSCĐ hữu hình với TSCĐ vô hình.

- Kế toán chưa lập phiếu thanh toán khối lượng XDCB tự làm hoàn thành.

- Kế toán nâng cấp TSCĐ hoàn thành nhưng chưa ghi tăng nguyên giá TSCĐ hoặc chưa xác định thời gian sử dụng điều chỉnh khấu hao phải trích vào chi phí trong kì.

- Hạch toán tăng nguyên giá TSCĐ theo những nội dung không đúng chế độ quy định

- Kế toán chưa đăng ký cách tính khấu hao với cơ quan thuế địa phương.

- Áp dụng phương pháp tính, trích khấu hao không phù hợp, không chính xác về thời gian sửu dụng hữu ích và không hợp lý, mức trích khấu hao không đúng quy định vươt quá mức khấu hao hoặc thấp hơn mức khấu hao tối thiểu được trích vào chi phí theo quy định tại QĐ 206.

- Hạch toán tài sản trích hoặc thôi trích khấu hao tròn tháng hay trích khấu hao tròn tháng theo quý mà không theo ngày đưa TSCĐ hoặc đưa vào sử dụng ngưng trích cùng với ngày ngưng sử dụng.

- Các số hiệu khấu hao lũy kế chưa chính xác và khấu hao ở bộ phận mà không được tính phân bổ.

- Những tài sản cố định đã hết thời gian sử dụng đã trích khấu hao, tài khoản chưa trích hết không được hạch toán vào chi phí trong kì.

- Ngoài ra còn một số những sai phạm khác khi trích khấu hao tài sản đi thuê, tài khoản không được hạch toán đầy đủ, trích khấu hao thiếu vào chi phí SXKD, thời điểm trích khấu hao không đúng, TSCĐ không nhận bàn giao….

- Hạch toán tài sản cố định cho thuê tài chính như sau

- Kế toán khi hạch toán tài khoản cố định cho thuê tài chính không mở sổ theo dõi TSCĐ

- Thiếu hợp đồng kế toán hợp lệ

- Kế toán phân loại nhầm tài sản cố định thuê tài chính và TSCĐ thuê hoạt động

- Xác định sai nguyên giá thuê tài chính và hạch toán tính khấu hao TSCĐ thuê tài chính không đúng theo hợp đồng.

- Kế toán không theo dõi hoặc không phân bổ tiền lãi thuê vào chi phí và các kỳ theo tiêu thức hợp lý đồng thời hạch toán lãi vay TSCĐ thuê tài chính đưa vào nguyên giá thuê tài chính.

Xem thêm:

- Những sai sót khi làm kế toán thủ quỹ thu chi

- Xử Lý Sai Sót Hóa Đơn Điện Tử Có Mã Cơ Quan Thuế

- Xử Lý Sai Sót Hóa Đơn Điện Tử Không Có Mã Của Cơ Quan Thuế

- Cách Xử Lý Hóa Đơn Điện Tử Có Sai Sót Theo Quy Định Mới Nhất

Trên đây là những chia sẻ về những sai sót kế toán thường gặp khi làm việc. Mong bài viết kế toán Lê Ánh sau có ích cho bạn đọc.

Để nắm vững bản chất và cách xử lý đầy đủ các nghiệp vụ kế toán trong doanh nghiệp, bạn có thể tham khảo KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH.

Khóa học tập trung hướng dẫn từng nghiệp vụ phát sinh thực tế, từ xử lý chứng từ, hạch toán đến lập báo cáo tài chính, do đội ngũ Kế toán trưởng nhiều năm kinh nghiệm trực tiếp giảng dạy. Toàn bộ nội dung được thiết kế theo hướng dễ hiểu – dễ áp dụng – sát thực tế doanh nghiệp, phù hợp cho người mới vào nghề và kế toán đang làm việc cần chuẩn hóa nghiệp vụ.

Xem chi tiết chương trình Khóa học Kế toán Tổng hợp Thực hành tại Kế toán Lê Ánh: https://ketoanleanh.edu.vn/khoa-hoc/khoa-hoc-ke-toan-tong-hop-thuc-hanh

Tags: sai sot thuong gap khi lam ke toan, ke toan hay lam sai gi nhat, ke toan sản xuất hay sai những gì, sai sot khi lam ke toan thue, lam ke toan can biet nhung gì, nhung sai sot khi lam ke toan

")