Tra Cứu Hoàn Thuế Điện Tử Như Thế Nào? Cách Thực Hiện

09/08/2026 - 18:34

Tra cứu hoàn thuế điện tử được thực hiện trên Cổng thông tin điện tử của cơ quan thuế hoặc ứng dụng eTax, giúp người nộp thuế theo dõi toàn bộ quá trình xử lý hồ sơ hoàn thuế: từ lúc tiếp nhận, đang xử lý, yêu cầu bổ sung đến khi có kết quả giải quyết.

Trong bài viết này, các kế toán trưởng đang giảng dạy tại khóa học kế toán thực hành của Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách tra cứu hoàn thuế điện tử theo từng bước và chia sẻ những lưu ý quan trọng để hạn chế tình trạng chậm hoàn hoặc phải bổ sung hồ sơ nhiều lần.

1. Tra cứu hoàn thuế điện tử như thế nào?

Sau khi nộp hồ sơ đề nghị hoàn thuế, việc tra cứu thường xuyên sẽ giúp bạn nắm được hồ sơ đang ở bước nào, có thông báo yêu cầu bổ sung hay không và kịp thời xử lý để tránh kéo dài thời gian hoàn thuế.

Dưới đây là các bước tra cứu giấy đề nghị hoàn thuế trên hệ thống (thao tác có thể khác đôi chút tùy phiên bản eTax, nhưng logic thực hiện tương tự).

Bước 1: Truy cập chức năng “Hoàn thuế”

Tra cứu hoàn thuế điện tử

Đăng nhập vào Cổng thông tin điện tử của cơ quan thuế (https://thuedientu.gdt.gov.vn/) hoặc ứng dụng eTax bằng tài khoản của người nộp thuế.

- Tại menu chức năng, chọn mục “Hoàn thuế”.

- Tiếp tục chọn “Tra cứu” (hoặc “Tra cứu giấy đề nghị hoàn” tùy giao diện).

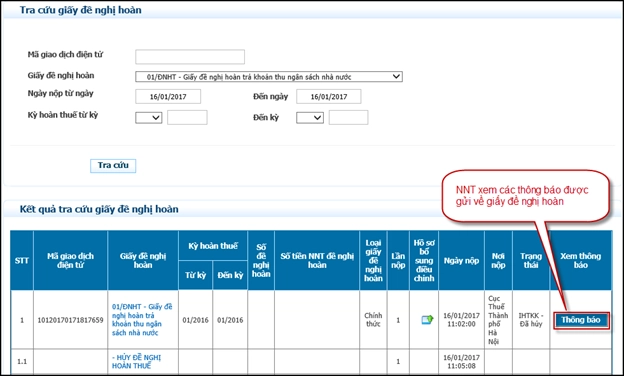

Bước 2: Lọc hồ sơ theo điều kiện tra cứu

Tại màn hình tra cứu, bạn nhập/ chọn các tiêu chí để hệ thống lọc đúng hồ sơ cần tìm, thường bao gồm:

- Mã giao dịch điện tử (nếu có): nhập để tra cứu nhanh và chính xác

- Mẫu giấy đề nghị hoàn: hệ thống thường mặc định theo mẫu đang sử dụng (ví dụ mẫu giấy đề nghị hoàn)

- Ngày nộp hồ sơ: chọn “Từ ngày – Đến ngày”

- Kỳ hoàn thuế: chọn “Từ kỳ – Đến kỳ” (nếu hệ thống yêu cầu)

Sau đó, nhấn nút “Tra cứu” để hiển thị kết quả phù hợp với điều kiện đã nhập.

Bước 3: Xem chi tiết giấy đề nghị hoàn thuế

Tra cứu giấy đề nghị hoàn thuế

Hệ thống sẽ hiển thị danh sách giấy đề nghị hoàn thuế theo điều kiện lọc.

Chọn đúng giấy đề nghị hoàn cần xem để mở chi tiết.

Tại đây, bạn có thể theo dõi các thông tin cơ bản như:

- Kỳ hoàn thuế

- Loại giấy đề nghị

- Lần nộp

- Ngày và nơi nộp

- Trạng thái xử lý

- Các thông tin liên quan khác (tùy hồ sơ)

Gợi ý thực tế: Nếu doanh nghiệp nộp nhiều hồ sơ trong cùng kỳ, nên ưu tiên tra cứu bằng mã giao dịch điện tử hoặc lọc đúng khoảng ngày nộp để tránh nhầm hồ sơ.

2. Các trạng thái hồ sơ khi tra cứu hoàn thuế điện tử

Khi tra cứu giấy đề nghị hoàn thuế trên hệ thống, kế toán cần đặc biệt lưu ý trạng thái xử lý hồ sơ để chủ động theo dõi và kịp thời bổ sung khi cần thiết. Một số trạng thái thường gặp gồm:

- Hồ sơ đã tiếp nhận: Cơ quan thuế đã nhận được hồ sơ hoàn thuế điện tử và bắt đầu đưa vào quy trình xử lý.

- Hồ sơ đang xử lý: Hồ sơ đang được cơ quan thuế kiểm tra, đối chiếu thông tin và chứng từ liên quan.

- Hồ sơ yêu cầu bổ sung: Cơ quan thuế yêu cầu người nộp thuế bổ sung, điều chỉnh hồ sơ. Trường hợp này, kế toán cần kiểm tra kỹ thông báo trên hệ thống và thực hiện bổ sung đúng nội dung yêu cầu.

- Hồ sơ đã giải quyết: Hồ sơ hoàn thuế đã có kết quả xử lý (được hoàn hoặc không được hoàn).

- Hồ sơ bị từ chối: Hồ sơ không đủ điều kiện hoàn thuế theo quy định; lý do từ chối sẽ được thể hiện trong thông báo của cơ quan thuế.

Lưu ý: Trạng thái “đang xử lý” có thể kéo dài nếu hồ sơ phức tạp hoặc cần xác minh thêm, vì vậy kế toán nên chủ động theo dõi thường xuyên.

3. Các trường hợp được hoàn thuế giá trị gia tăng điện tử

Theo quy định hiện hành, hoàn thuế GTGT điện tử được áp dụng đối với các trường hợp đủ điều kiện theo Luật Thuế giá trị gia tăng và các văn bản hướng dẫn. Một số trường hợp phổ biến gồm:

- Hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu đáp ứng đầy đủ điều kiện theo quy định.

- Hoàn thuế GTGT đối với dự án đầu tư khi số thuế GTGT đầu vào đủ điều kiện hoàn.

- Các trường hợp hoàn thuế GTGT khác theo quy định của pháp luật thuế.

Người nộp thuế tự xác định số thuế GTGT đủ điều kiện khấu trừ, hoàn thuế; lập hồ sơ đề nghị hoàn và gửi điện tử qua Cổng thông tin của cơ quan thuế để theo dõi quá trình xử lý.

4. Những lỗi thường gặp khi tra cứu hoàn thuế điện tử

Trong quá trình tra cứu hồ sơ hoàn thuế, kế toán thường gặp một số lỗi sau:

- Nhập sai mã giao dịch điện tử hoặc không lưu lại mã giao dịch sau khi nộp hồ sơ

- Lọc sai kỳ hoàn thuế hoặc khoảng thời gian nộp hồ sơ

- Không kiểm tra thường xuyên thông báo yêu cầu bổ sung trên hệ thống

- Nhầm lẫn giữa trạng thái “đang xử lý” và “đã giải quyết”

Việc hiểu rõ các lỗi này sẽ giúp kế toán chủ động hơn trong quá trình theo dõi và xử lý hồ sơ hoàn thuế.

5. Một số lưu ý khi tra cứu và theo dõi hồ sơ hoàn thuế điện tử

Để hạn chế tình trạng chậm hoàn hoặc phải bổ sung hồ sơ nhiều lần, kế toán cần lưu ý:

- Thường xuyên đăng nhập hệ thống để theo dõi trạng thái hồ sơ

- Lưu trữ đầy đủ mã giao dịch điện tử và hồ sơ đã gửi

- Thực hiện bổ sung, điều chỉnh hồ sơ đúng thời hạn khi có yêu cầu

- Đối chiếu thông tin kê khai với chứng từ, sổ sách kế toán trước khi nộp hồ sơ hoàn thuế

Kết luận

Tra cứu hoàn thuế điện tử là bước quan trọng giúp người nộp thuế và kế toán chủ động theo dõi tiến độ xử lý hồ sơ, kịp thời phát hiện yêu cầu bổ sung và hạn chế rủi ro chậm hoàn. Việc nắm vững quy trình tra cứu và các lưu ý liên quan sẽ giúp công tác hoàn thuế được thực hiện đúng quy định, hiệu quả và tiết kiệm thời gian.

Tham khảo: KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH – giúp bạn nắm vững nền tảng kế toán và thực hành các nghiệp vụ thuế trong thực tế.

Ngoài ra, bạn có thể tham khảo thêm nhiều bài viết chuyên môn về kế toán – thuế tại website: https://ketoanleanh.edu.vn/

Kế toán Lê Ánh chúc bạn áp dụng hiệu quả và thực hiện đúng các thủ tục thuế theo quy định.

Từ khóa: tra cứu hoàn thuế điện tử, thuế điện tử, tra cứu thuế

")