Vốn Lưu Động Ròng Là Gì? Cách Tính và Ý Nghĩa

20/06/2026 - 20:56

Vốn lưu động ròng là một chỉ tiêu tài chính quan trọng giúp doanh nghiệp đánh giá khả năng thanh toán ngắn hạn và mức độ chủ động trong quản lý dòng tiền. Đây là phần chênh lệch giữa tài sản ngắn hạn và nợ phải trả ngắn hạn, phản ánh liệu doanh nghiệp có đủ nguồn lực để duy trì hoạt động thường xuyên mà không gặp áp lực tài chính hay không. Trong bài viết này, cùng Kế toán Lê Ánh tìm hiểu vốn lưu động ròng là gì, công thức tính ra sao và chỉ số này nói lên điều gì về “sức khỏe” tài chính của một doanh nghiệp.

I. Vốn Lưu Động Ròng Là Gì?

|

Vốn lưu động ròng (tiếng Anh: Net Working Capital – NWC) là khoản chênh lệch giữa tài sản ngắn hạn và nợ phải trả ngắn hạn của doanh nghiệp tại một thời điểm nhất định. |

Hiểu một cách đơn giản, vốn lưu động ròng cho biết doanh nghiệp còn bao nhiêu nguồn lực ngắn hạn sau khi đã trừ hết các nghĩa vụ nợ đến hạn phải trả. Đây là chỉ số thể hiện khả năng thanh toán ngắn hạn, mức độ linh hoạt về tài chính, và là cơ sở để đánh giá tính an toàn trong hoạt động kinh doanh.

Vì sao đây là chỉ số tài chính quan trọng đối với doanh nghiệp?

- Đảm bảo khả năng thanh toán: Khi vốn lưu động ròng dương, doanh nghiệp có đủ tài sản ngắn hạn để chi trả các khoản nợ ngắn hạn, từ đó hạn chế rủi ro tài chính.

- Phản ánh hiệu quả quản trị dòng tiền: Vốn lưu động ròng cho thấy cách doanh nghiệp sử dụng và kiểm soát dòng tiền trong vận hành – nếu quản trị tốt, doanh nghiệp có thể duy trì hoạt động ổn định mà không cần vay mượn quá mức.

- Tín hiệu cho nhà đầu tư và ngân hàng: Đây là chỉ số được các bên cho vay, nhà đầu tư, cổ đông sử dụng để đánh giá sức khỏe tài chính và khả năng trả nợ của doanh nghiệp.

Những đối tượng thường sử dụng chỉ số này gồm:

- Kế toán tài chính: Để lên kế hoạch dòng tiền, đánh giá rủi ro thanh khoản.

- Nhà quản lý doanh nghiệp: Là cơ sở đưa ra quyết định về đầu tư, mua hàng, chi phí vận hành.

- Nhà đầu tư và ngân hàng: Dùng để phân tích năng lực tài chính, đánh giá độ tin cậy khi hợp tác hoặc tài trợ vốn.

II. Công Thức Tính Vốn Lưu Động Ròng

Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn

Công thức này giúp xác định xem sau khi doanh nghiệp thanh toán toàn bộ các khoản nợ ngắn hạn thì còn lại bao nhiêu tài sản lưu động để duy trì hoạt động thường xuyên.

Trong đó:

- Tài sản ngắn hạn là những tài sản có thể chuyển đổi thành tiền hoặc sử dụng trong vòng 12 tháng hoặc một chu kỳ kinh doanh, tùy điều kiện nào dài hơn. Bao gồm những tài sản sau:

- Tiền mặt, tiền gửi ngân hàng

- Các khoản phải thu ngắn hạn

- Hàng tồn kho

- Tài sản ngắn hạn khác như chi phí trả trước, đầu tư ngắn hạn, thuế giá trị gia tăng được khấu trừ…

- Nợ ngắn hạn là các nghĩa vụ tài chính phải thanh toán trong vòng 12 tháng hoặc một chu kỳ kinh doanh như:

- Phải trả người bán

- Vay ngắn hạn

- Thuế và các khoản phải nộp Nhà nước

- Lương, thưởng phải trả người lao động

- Chi phí phải trả, dự phòng ngắn hạn

- Các khoản vay đến hạn trả

Ý nghĩa của vốn lưu động ròng

- Khi vốn lưu động ròng > 0: Doanh nghiệp đang có khả năng thanh toán tốt, cho thấy tài sản ngắn hạn nhiều hơn nợ ngắn hạn – một tín hiệu tích cực về dòng tiền và sự ổn định trong hoạt động tài chính.

- Khi vốn lưu động ròng < 0: Cảnh báo rủi ro tài chính. Doanh nghiệp đang gặp khó khăn trong việc trang trải các khoản nợ đến hạn, có nguy cơ mất khả năng thanh toán, ảnh hưởng đến hoạt động kinh doanh và uy tín với đối tác.

- Khi vốn lưu động ròng = 0: Doanh nghiệp đang ở trạng thái cân bằng tài chính – tài sản ngắn hạn vừa đủ để trả nợ ngắn hạn. Dù không tiêu cực, nhưng đây là mức dễ bị tổn thương nếu dòng tiền bị gián đoạn hoặc chi phí tăng đột biến.

- Mối liên hệ với khả năng thanh toán ngắn hạn: Vốn lưu động ròng là một trong những chỉ số phản ánh trực tiếp khả năng thanh toán ngắn hạn. Khi chỉ số này ở mức cao và ổn định, doanh nghiệp có đủ nguồn lực để chi trả cho các khoản nợ và duy trì hoạt động liên tục. Ngược lại, nếu thấp hoặc âm, doanh nghiệp có thể rơi vào tình trạng mất cân đối tài chính, khó tiếp cận nguồn vốn vay, hoặc bị đánh giá thấp bởi nhà đầu tư và ngân hàng.

III. Tác Động Của Vốn Lưu Động Ròng Đến Hoạt Động Kinh Doanh

1. Tác động đến dòng tiền và hiệu quả sử dụng vốn

Vốn lưu động ròng phản ánh khả năng kiểm soát dòng tiền trong ngắn hạn. Khi chỉ số này ở mức ổn định hoặc tăng trưởng tích cực, doanh nghiệp sẽ:

- Có đủ nguồn lực để chi trả các khoản phải thanh toán đúng hạn (lương, chi phí, công nợ…)

- Giảm thiểu sự lệ thuộc vào vay ngắn hạn hoặc tín dụng thương mại từ nhà cung cấp

- Linh hoạt hơn trong việc tái đầu tư hoặc mở rộng sản xuất kinh doanh

Ngược lại, vốn lưu động ròng thấp hoặc âm cho thấy doanh nghiệp đang gặp khó khăn trong việc xoay vòng vốn, dễ rơi vào tình trạng mất thanh khoản tạm thời, ảnh hưởng đến uy tín và hoạt động thường ngày.

2. Ảnh hưởng đến quyết định đầu tư – tài trợ

Chỉ số vốn lưu động ròng là một cơ sở quan trọng để ban lãnh đạo và nhà đầu tư đưa ra quyết định:

- Về đầu tư: Doanh nghiệp có vốn lưu động ròng tích cực sẽ dễ dàng trích lập ngân sách cho đầu tư mở rộng, phát triển sản phẩm mới hoặc nâng cấp cơ sở vật chất mà không cần phụ thuộc hoàn toàn vào nguồn vốn vay.

- Về tài trợ: Các ngân hàng, tổ chức tín dụng và nhà đầu tư sẽ đánh giá vốn lưu động ròng như một chỉ số an toàn để quyết định có nên cấp vốn hay không. Doanh nghiệp có vốn lưu động ròng âm thường gặp khó khăn khi tiếp cận các nguồn tài trợ.

3. Vai trò trong việc đánh giá sức khỏe tài chính doanh nghiệp

Vốn lưu động ròng là chỉ số được sử dụng phổ biến trong phân tích tài chính, đặc biệt khi đánh giá:

- Khả năng thanh toán trong ngắn hạn

- Mức độ phụ thuộc vào nợ vay ngắn hạn

- Khả năng quản lý tài sản lưu động và công nợ

- Tính ổn định và độ tin cậy của doanh nghiệp trong mắt đối tác và cổ đông

Chỉ số này cũng thường được phân tích cùng với chỉ số thanh toán hiện hành, chỉ số thanh toán nhanh để có cái nhìn toàn diện về tình hình tài chính doanh nghiệp.

4. Biến động vốn lưu động ròng theo mùa vụ hoặc chu kỳ kinh tế

Trong thực tế, vốn lưu động ròng không phải lúc nào cũng ổn định. Có những giai đoạn doanh nghiệp sẽ ghi nhận sự biến động lớn do yếu tố:

- Mùa vụ kinh doanh: Ví dụ, doanh nghiệp sản xuất hàng tiêu dùng thường tích trữ hàng hóa trước Tết, dẫn đến tăng tài sản ngắn hạn tạm thời. Sau mùa cao điểm, vốn lưu động ròng có thể giảm do hàng tồn kho giảm và công nợ phải thu chưa thu hồi được.

- Chu kỳ kinh tế: Trong thời kỳ suy thoái hoặc khủng hoảng, khách hàng thanh toán chậm, doanh thu giảm trong khi chi phí cố định vẫn giữ nguyên – dẫn đến vốn lưu động ròng giảm mạnh.

- Chiến lược tài chính: Một số doanh nghiệp chủ động giảm vốn lưu động ròng bằng cách tối ưu hóa hàng tồn kho hoặc đàm phán kéo dài công nợ phải trả để tăng hiệu quả sử dụng vốn.

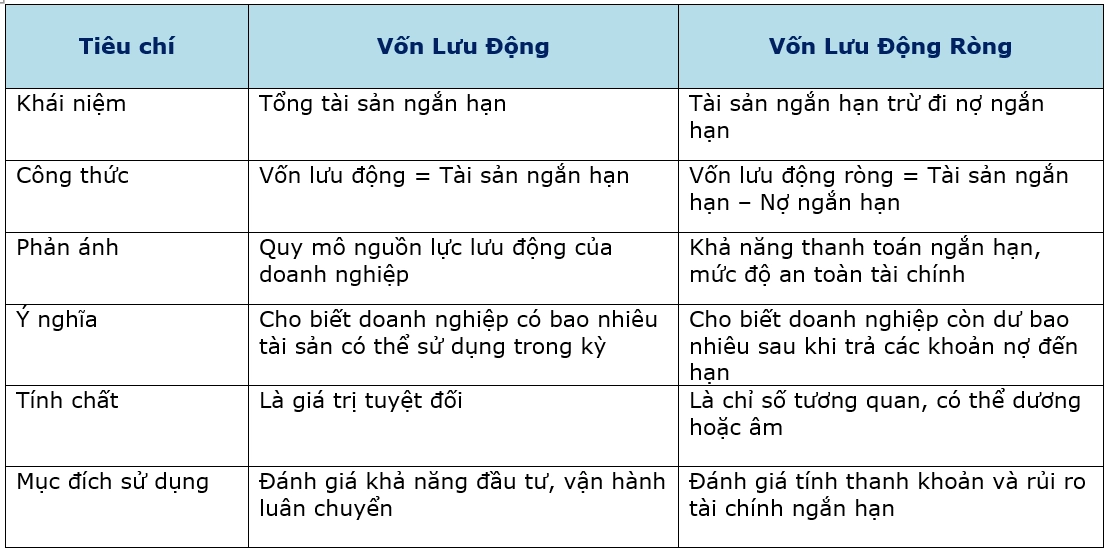

IV. Phân Biệt Vốn Lưu Động Ròng và Vốn Lưu Động

>>> Xem thêm: Khóa Học Phân Tích Báo Cáo Tài Chính Doanh Nghiệp

V. Cách Quản Lý Vốn Lưu Động Ròng Hiệu Quả

1. Theo dõi các chỉ tiêu tài chính liên quan

Để kiểm soát tốt vốn lưu động ròng, doanh nghiệp cần theo dõi đồng thời các chỉ số phản ánh khả năng thanh toán ngắn hạn như:

- Hệ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

→ Đánh giá tổng thể khả năng thanh toán trong ngắn hạn.

- Hệ số thanh toán nhanh = (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn

→ Phản ánh khả năng chi trả ngay khi loại trừ hàng tồn kho – yếu tố ít thanh khoản hơn.

Hai chỉ số này hỗ trợ doanh nghiệp phát hiện sớm các dấu hiệu mất cân đối dòng tiền để kịp thời điều chỉnh.

2. Kiểm soát hiệu quả tài sản ngắn hạn

- Hàng tồn kho: Duy trì mức tồn kho hợp lý, tránh để quá nhiều hàng dẫn đến ứ đọng vốn hoặc hư hỏng, giảm giá trị sử dụng.

- Công nợ phải thu: Rút ngắn thời gian thu hồi nợ, thiết lập chính sách tín dụng hợp lý với khách hàng. Thường xuyên rà soát và xử lý công nợ khó đòi để không ảnh hưởng đến vốn lưu động ròng.

- Tiền mặt và các khoản tương đương tiền: Cần có kế hoạch cân đối để vừa đảm bảo thanh khoản, vừa tránh để vốn nhàn rỗi không sinh lợi.

3. Kiểm soát và tối ưu hóa nợ ngắn hạn

- Thương lượng điều khoản thanh toán với nhà cung cấp để kéo dài thời gian trả nợ mà không làm ảnh hưởng tới mối quan hệ đối tác.

- Tránh vay ngắn hạn quá mức, chỉ sử dụng khi thực sự cần thiết và có phương án hoàn trả rõ ràng.

- Rà soát thường xuyên các khoản nợ đến hạn để tránh trễ hạn gây ảnh hưởng uy tín doanh nghiệp và phát sinh chi phí tài chính.

4. Ứng dụng phần mềm kế toán – tài chính

- Sử dụng phần mềm kế toán chuyên nghiệp để cập nhật, phân tích và kiểm soát dòng tiền theo thời gian thực.

- Thiết lập các báo cáo tự động về tình hình công nợ, hàng tồn kho và vốn lưu động ròng để quản trị kịp thời.

- Kết nối phần mềm với các bộ phận liên quan như mua hàng, bán hàng, kho… giúp dữ liệu tài chính chính xác và đồng bộ hơn.

Bài viết trên cho thấy hiểu và quản lý tốt vốn lưu động ròng giúp doanh nghiệp chủ động kiểm soát dòng tiền, hạn chế rủi ro và đưa ra quyết định tài chính hiệu quả hơn.

>>> Xem thêm: KHÓA HỌC PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế cho người mới bắt đầu, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự online/offline, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")