-

Sửa đổi, bổ sung về chính sách thuế và khai thuế đối với cá nhân kinh doanh năm 2016

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhSửa đổi, bổ sung về chính sách thuế và khai thuế đối với cá nhân kinh doanh năm 2016 đã bắt đầu được áp dụng từ năm 2015 với khá nhiều thay đổi cần chú ý.

-

Sửa Đổi, Bổ Sung Về Quản Lý Thuế Đối Với Cá Nhân Kinh Doanh Mới Nhất

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhSửa đổi, bổ sung về quản lý thuế đối với cá nhân kinh doanh của cơ quan Thuế, chi cục Thuế cần phải tuân thủ để tạo điều kiện cho các doanh nghiệp kê khai và nộp thuế.

-

Tổng hợp những sai sót thường gặp phải trong quá trình mua hàng

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhSai sót trong quá trình mua hàng có thể thường xuyên xảy ra nếu kế toán không cẩn thận và theo dõi sát xao. Bài viết dưới đây, Kế toán Lê Ánh sẽ tổng hợp những sai sót thường gặp trong quá trình mua hàng

-

Sửa đổi, bổ sung khác về chính sách thuế TNCN mới nhất năm 2016

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhSửa đổi, bổ sung khác về chính sách thuế TNCN mới nhất năm 2016 áp dụng theo Thông tư 92/2015/TT-BTC mà người nộp thuế cần thực hiện.

-

Cách xử lý trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTrong trường hợp hàng về mà hóa đơn chưa về thì có được cơ quan thuế chấp nhận không? Kế toán phải xử lý thế nào? Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn các bạn cách xử lý trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất.

-

Từ 01/07/2016, Doanh nghiệp phải đóng 1% quỹ lương đóng BHXH bắt buộc vào quỹ bảo hiểm tai nạn lao động

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị Ánh -

Tổng hợp lưu ý khi ký kết hợp đồng mua hàng với người bán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTrước khi nghiệp vụ mua hàng diễn ra, doanh nghiệp thường có hợp đồng kinh tế với bên bán trước, khi ký hợp đồng kinh tế với bên bán, doanh nghiệp cần lưu ý những vấn đề gì. Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn những lưu ý khi ký kết hợp đồng với bên bán.

-

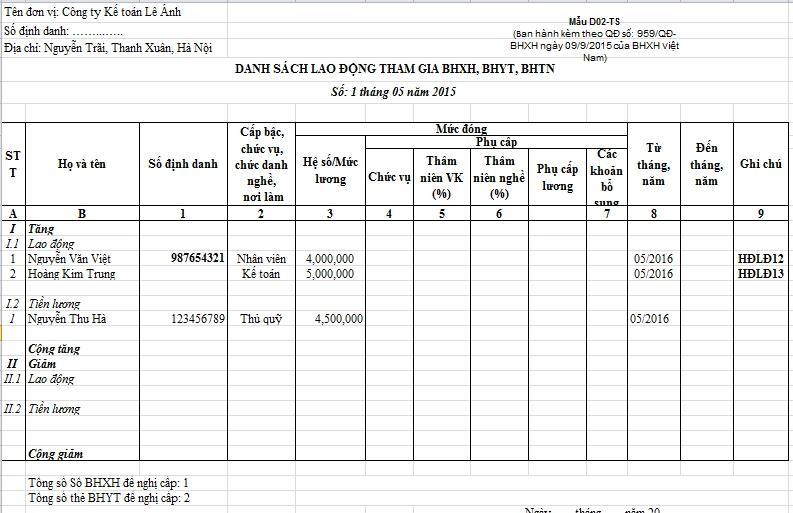

Hướng dẫn cách lập Mẫu D02-TS Danh sách lao động tham gia BHXH, BHYT, BHTN

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhDoanh nghiệp khi đăng ký tham gia BHXH lần đầu cho người lao động hoặc có thay đổi mức đóng BHXH thì phải lập Mẫu D02-TS ban hành theo quyết định 959/QĐ-BHXH ngày 09/09/2015, có hiệu lực ngày 01/12/2015. Bài viết dưới đây, đội ngũ giảng viên của lớp học đào tạo kế toán tổng hợp từ

-

Sửa đổi, bổ sung khác về quản lý thuế TNCN

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhThông tư 92/2015/TT-BTC hướng dẫn toàn bộ quy định về nộp thuế TNCN, trong đó có sửa đổi, bổ sung khác về việc quản lý thuế TNCN mà doanh nghiệp cần lưu tâm.

-

Hướng dẫn cách lập Mẫu TK1-TS Tờ khai tham gia BHXH lần đầu

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhNgười lao động khi tham gia BHXH hoặc BHYT lần đầu hoặc có thay đổi thông tin tham gia BHXH, BHYT như: thân nhân, nơi đăng ký KCB ban đầu, chức danh….cần lập Mẫu TK1-TS ban hành theo quyết định 959/QĐ-BHXH có hiệu lực từ ngày 01/01/2016. Bài viết dưới đây, đội ngũ giảng viên của lớp học <a title="đào tạo kế toán chuyên sâu" href="../../../khoa-hoc/khoa-hoc-ke-toan-thue-chuyen-sau/" t

-

Hướng dẫn chi tiết cách tính giá hàng mua ngoài

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHàng mua ngoài cần được đánh giá và nhập kho đúng giá trị. Có những cách tính giá nhập kho nào? Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách tính giá nhập kho.

-

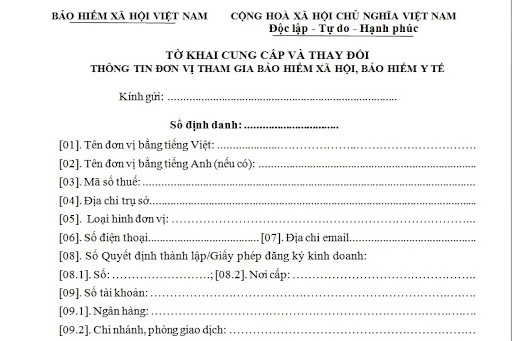

Hướng dẫn cách lập Mẫu Tk3-TS Tờ khai cung cấp và thay đổi thông tin đơn vị tham gia BHXH

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhMẫu TK03-TS được lập khi doanh nghiệp có những thay đổi về thông tin tham gia bảo hiểm xã hội. Bài viêt dưới đây, đội ngũ giảng viên từ lớp học <a title="đào tạo kế toán tổng hợp" href="../../../khoa-hoc/khoa-hoc-ke-toan-tong-hop-thuc-hanh/" target="_blank" data-cke-saved-href="http://ketoanleanh.vn/khoa-hoc-ke-toan-tong-hop-thuc-hanh-danh-cho-nguoi-moi-

-

Quyết định ban hành thang, bảng lương

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhQuyết định ban hành thang, bảng lương. Những quy định về hồ sơ xây dựng thang bảng lương và các mức xử phạt hành chính khi có sai phạm trong việc xây dựng thang bảng lương các bạn chú ý theo dõi

-

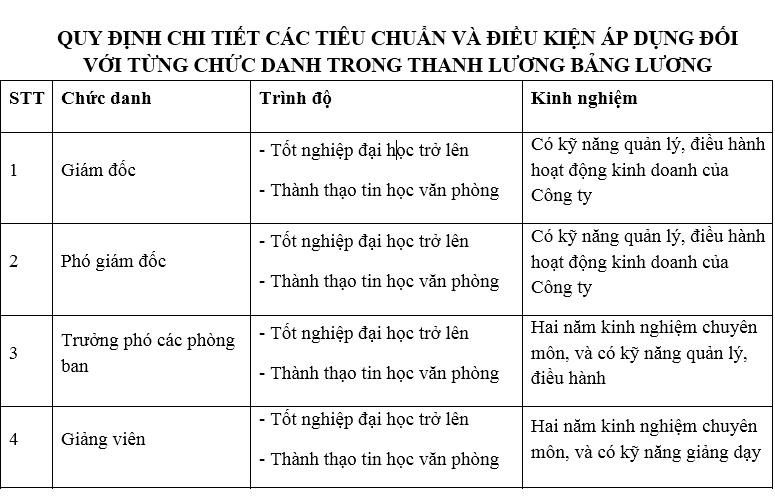

Bảng quy định các tiêu chuẩn và điều kiện áp dụng đối với từng chức danh trong doanh nghiệp

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị Ánh -

Quy chế lương, thưởng, phụ cấp cho người lao động

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhQuy chế lương thưởng và phụ cấp cho người lao động như thế nào? Tham khảo ngay bài viết dưới đây, Kế toán Lê Ánh sẽ chia sẻ cho bạn đọc quy chế lương thưởng phù hợp nhất

- Trang chủ

- Kinh nghiệm kế toán