Phân loại tài sản theo dõi trong trạng thái tĩnh của kế toán (Phần 2)

15/06/2026 - 07:49

Phân loại tài sản theo dõi trong trạng thái tĩnh của kế toán theo nguồn hình thành vốn kinh doanh để nhìn nhận tài sản đã được tài trợ bởi những nguồn vốn nào.

>>> Xem thêm: Phân loại tài sản theo dõi trong trạng thái tĩnh của kế toán (Phần 1)

1. Phân loại tài sản theo nguồn hình thành vốn kinh doanh

Xét trên mối quan hệ sở hữu của đơn vị đối với nguồn vốn thì nguồn hình thành vốn kinh doanh bao gồm hai loại: Nợ phải trả và vốn chủ sở hữu.

a. Nợ phải trả

- Khái niệm Nợ phải trả

- Phân loại Nợ phải trả

- Nợ ngắn hạn bao gồm: vay ngắn hạn, phải trả người bán, phải trả về thuế và các nghĩa vụ đối với Nhà nước, phải trả người lao động, tài sản nhận ký cược, ký quỹ ngắn hạn, phải trả nội bộ...

- Nợ dài hạn: là các khoản nợ trọng thời hạn đơn vị có trách nhiệm hoàn trả là trên 1 năm hay dài hơn 1 chu kỳ kinh doanh. Nợ dài hạn bao gồm: vay dài hạn, phải trả người bán, nhận ký cược, ký quỹ dài hạn...

b. Vốn chủ sở hữu

- Khái niệm Vốn chủ sở hữu

Bộ phận vốn này được hình thành do chính chủ sở hữu của đơn vị bỏ ra và từ kết quả kinh doanh của đơn vị.

Tùy theo loại hình doanh nghiệp mà bộ phận vốn này sẽ được hình thành theo các cách khác nhau: doanh nghiệp Nhà nước sẽ do Nhà nước cấp, công ty cổ phần thì do các cổ đông đóng góp, công ty tư nhân do chính chủ đơn vị bỏ ra...

- Phân loại vốn chủ sở hữu

Thuộc vốn chủ sở hữu bao gồm các nguồn vốn: nguồn vốn kinh doanh, lợi nhuận chưa phân phối, quỹ chuyên dùng, chênh lệch tỷ giá hối đoái, chênh lệch đánh giá lại tài sản...

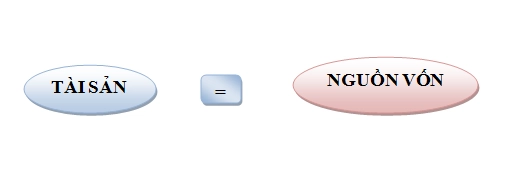

2. Phương trình kế toán

Phương trình kế toán là gì? Phương trình kế toán là một công thức kế toán tài chính được sử dụng trong cách tính toán sổ sách của nhân viên kế toán. Nó được sử dụng để giúp các doanh nghiệp phân tích được hiệu quả hệ thống hoạt động tài chính.

Phương trình kế toán có thể nói là nền tảng cho báo cáo tài chính, giúp liên kết các thông số và hệ thống báo cáo tài vụ với nhau. Nó là một phương trình thể hiện các mối quan hệ về tài sản, minh họa mối liên kết về số tài sản, nợ phải trả, cổ đông và chủ sở hữu cổ phần.

Qua việc nhìn nhận tài sản dưới hai góc độ: theo kết cấu kinh doanh và theo nguồn hình thành vốn kinh doanh, ta có được phương trình kế toán sau:

TÀI SẢN

Tài sản là tất cả những nguồn lực do doanh nghiệp kiểm soát, nắm giữ và có thể thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó

Tài sản của doanh nghiệp được biểu hiện dưới hình thái vật chất như nhà xưởng, máy móc, thiết bị, vật tư hàng hóa hoặc không thể hiện dưới hình thái vật chất như bản quyền, bắng sáng chế

Doanh nghiệp có nhiều loại tài sản khác nhau, cần phải phân loại dể dễ dàng quản lý được

Tài sản được chia thành tài sản ngắn hạn và tài sản dài hạn

NGUỒN VỐN

Nguồn vốn là những quan hệ tài chính mà thông qua đó đơn vị có thể khai thác hay huy động một số tiền nhất định để đầu tư tài sản cho đơn vị. Nguồn vốn cho biết tài sản của đơn vị do đâu mà có và đơn vị phải có những trách nhiệm kinh tế, pháp lý gì đối với tài sản đó

Nguồn vốn là những quan hệ tài chính mà thông qua đó đơn vị có thể khai thác hay huy động một số tiền nhất định để đầu tư tài sản cho đơn vị. Nguồn vốn cho biết tài sản của đơn vị do đâu mà có và đơn vị phải có những trách nhiệm kinh tế, pháp lý gì đối với tài sản đó

Toàn bộ tài sản của doanh nghiệp có thể được hình thành từ hai nguồn là nguồn vốn chủ sở hữu và nợ phải trả

Tags: Tài khoản và nguồn vốn trong nguyên lý kế toán, bảng tài sản và nguồn vốn, khái niệm tài sản trong kế toán, bài tập nguyên lý kế toán, nguồn hình thành tài sản là gì, tạm ứng là tài sản hay nguồn vốn, tài sản là gì nguyên lý kế toán...

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Hiện tại trung tâm Lê Ánh có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu tại Hà Nội và TPHCM, nếu bạn quan tâm đến các khoá học này, vui lòng truy cập website: https://ketoanleanh.edu.vn/ để biết thêm thông tin chi tiết.

")