Khái niệm hình thức kế toán

18/07/2026 - 20:40

Đối tượng kế toán là hết sức phong phú đa dạng biến động không ngừng, nên hệ thống sổ kế toán một đơn vị cũng đa dạng về chủng loại và số lượng tương đối lớn. Dưới đây kế toán Lê Ánh sẽ giải thích cho các bạn hình thức kế toán là gì và hướng dẫn lựa chọn hình thức kế toán phù hợp.

Xem thêm: Quy định về sổ kế toán

1. Khái niệm hình thức kế toán

Mỗi đơn vị kế toán tùy theo đặc thù của mình sẽ thiết một hệ thống sổ kế toán riêng, từ hệ thống sổ các đơn vị sẽ thiết kế chu trình xử lý thông tin trên các sổ kế toán tạo nên mối liên hệ giữa các sổ với nhau. Tất cả những yếu tố trên tạo nên sự khác biệt về sổ kế toán giữa các đơn vị đó chính là hình thức kế toán.

Hình thức kế toán bao gồm số lượng sổ kế toán, kết cấu các loại sổ, mẫu sổ và mối liên hệ giữa các sổ kế toán để ghi chép, hệ thống hóa và tổng hợp số liệu từ các chứng từ ban đầu, nhằm cung cấp những thông tin cần thiết cho việc lập các báo cáo kế toán theo trình tự và phương pháp nhất định.

2. Lựa chọn hình thức kế toán phù hợp

Để có được một hình thức kế toán phù hợp với đặc điểm của mình, đơn vị kế toán cần xem xét đến các yếu tố sau khi lựa chọn hình thức kế toán:

- Đặc điểm sản xuất kinh doanh: đơn vị hoạt động trong lĩnh vực nào, quy mô của đơn vị, là đơn vị quản lý hay đơn vị trực thuộc...

- Khả năng kiểm soát đối với thông tin kế toán cung cấp: Trình độ của nhà quản lý cũng như mức độ yêu cầu đối với kế toán của nhà quản lý.

- Trình độ, năng lực của người làm công tác kế toán: Khả năng xử lý số liệu trên sổ kế toán, mức độ phân chia khối lượng công việc giữa các kế toán viên.

- Điều kiện và phương tiện vật chất hỗ trợ cho công tác kế toán.

3. Phân loại hình thức kế toán

Hiện nay các đơn vị có thể lựa chọn 1 trong 5 năm hình thức kế toán sau để phản ánh các nghiệp vụ kinh tế của đơn vị.

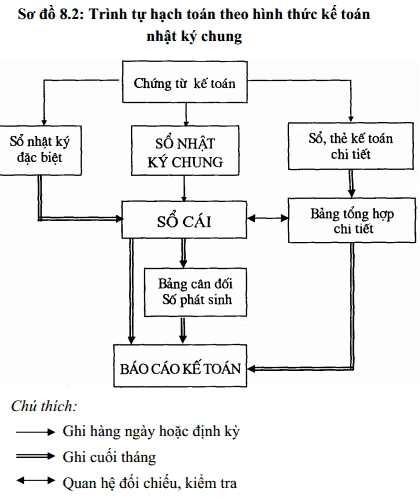

Đây là hình thức sổ kế toán sử dụng các loại sổ nhật ký chung, nhật ký đặc biệt, sổ cái và các sổ chi tiết

- Các nhật ký: Ghi chép nghiệp vụ kinh tế theo thứ tự thời gian

- Sổ cái: Ghi chép nghiệp vụ theo hệ thống và cấu trúc các sổ chi tiết là để ghi chi tiết các nghiệp vụ

-

Nhật ký – Sổ cái

Hình thức này được sử dụng phổ biến tại các đơn vị có quy mô nhỏ, nghiệp vụ phát sinh ít

- Nhật ký - sổ cái: Ghi chép nghiệp vụ phát sinh theo thứ tự thời gian và theo hệ thống

- Các sổ chi tiết: Ghi chép chi tiết các nội dung mà nhật ký sổ cái không thể ghi chép được

-

Chứng từ ghi sổ

Là hình thức sổ kế toán sử dụng trong các doanh nghiệp có nhiều nghiệp vụ phát sinh, sử dụng nhiều tài khoản và có nhiều nhân viên kế toán

- Sổ đăng ký chứng từ ghi sổ: Đăng ký nghiệp vụ phát sinh theo thời gian, quản lý chứng từ ghi sổ và kiểm tra đối chiếu với bảng cân đối phát sinh

- Sổ cái: Ghi chép các nghiệp vụ theo hệ thống (theo tài khoản tổng quát)

- Sổ chi tiêt: Ghi chi tiết các nội dung mà sổ tổng hợp không thể ghi chép được

-

Nhật ký chứng từ

Là hình thức có nhiều ưu điểm nhất trong điều kiện kế toán thủ công, được áp dụng rộng rãi trong các doanh nghiệp lớn có nhiều nghiệp vụ và nhiều nhân viên kế toán có trình độ cao.

- Đặc trưng: Kết hợp rộng rãi việc hạch toán các nghiệp vụ kinh tế phát sinh ra sổ kế toán và trong cùng một quá trình ghi chép.

- Nhật ký - chứng từ là sổ kế toán tổng hợp dùng để phản ánh toàn bộ số phát sinh của bên Có của các tài khoản tổng hợp

- Sử dụng các mẫu sổ in sẵn các quan hệ đối ứng tài khoản, chỉ tiêu quản lý kinh tế, tài chính và lập báo cáp tài chính. Ghi chép các nghiệp vụ phát sinh theo trình tự thời gian với việc hệ thống hóa các nghiệp vụ theo nội dung kinh tế

-

Hình thức kế toán trên máy vi tính

Đặc trưng cơ bản của hình thức kế toán trên máy tính là công việc kế toán được thực hiện theo một chương trình phần mềm kế toán trên máy tính

Trên đây, Kế toán Lê Ánh đã thông tin đến các bạn khái niệm và phân loại hình thức kế toán. Cảm ơn các bạn đã theo dõi!

Nếu như bạn muốn theo học kế toán để được các kế toán trưởng trên 10 năm kinh nghiệm hướng dẫn xử lý các nghiệp vụ kế toán thực tế thì có thể liên hệ:

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

")