Cách Lập Tờ Khai Thuế Thu Nhập Cá Nhân (TNCN) Mới Nhất

23/07/2026 - 22:26

Làm tờ khai thuế thu nhập cá nhân là công việc thường xuyên mà kế toán cần làm trong Tháng hoặc trong Quý. Vậy Tờ khai thuế là gì? Tờ khai thuế thu nhập cá nhân được lập khi nào? Cách làm tờ khai thuế TNCN như thế nào?

Trong bài viết dưới đây Kế Toán Lê Ánh sẽ hướng dẫn chi tiết cách đăng ký nộp tờ khai quyết toán thuế TNCN qua mạng theo quy định mới nhất

I. Cách Lập Tờ Khai Thuế TNCN Theo Tháng/Quý Qua Mạng

Chú ý: Nhiều công ty bị phạt do không nắm được nộp tờ khai thuế TNCN theo Tháng hay theo Quý vì vậy bị cơ quan Thuế gửi thông báo phạt. Mức phạt hiện nay khá cao vì vậy các kế toán cần chú ý nhé!

1. Cách xác định DN nộp tờ khai thuế TNCN theo Tháng hay theo Quý

Thông thường thì DN nào thuộc diện nộp tờ khai thuế GTGT theo QUÝ thì cũng sẽ nộp tờ khai thuế TNCN theo quý (Xem thêm: Cách lập tờ khai Thuế GTGT)

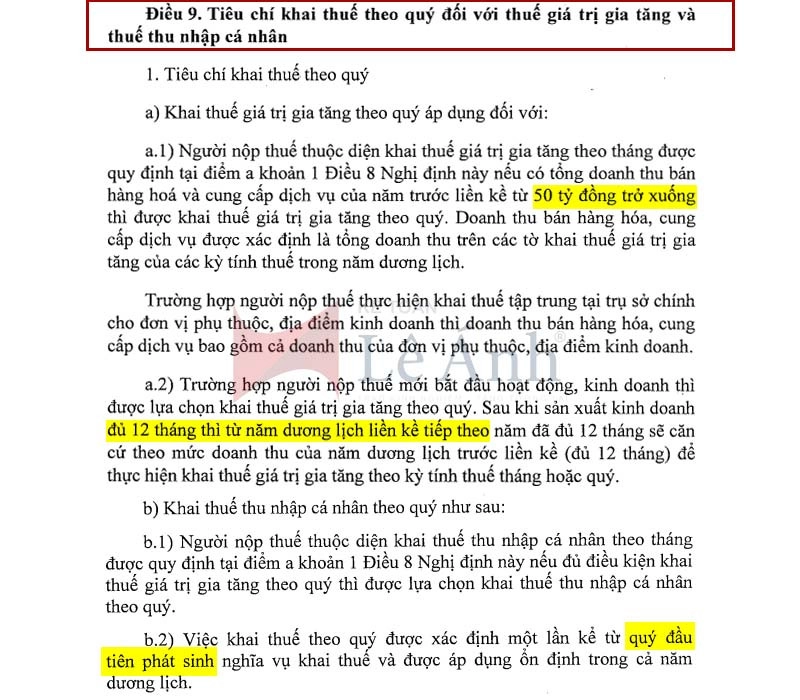

Điều 9 Nghị định 126/2020/NĐ-CP có quy định tiêu chí khai thuế theo quý đối với Thuế GTGT và thuế TNCN như sau:

Như vậy: Các bạn cần chú ý 02 điều kiện sau

Như vậy: Các bạn cần chú ý 02 điều kiện sau

- Doanh nghiệp có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được kê khai thuế theo quý

- Người nộp thuế bắt đầu hoạt động sản xuất kinh doanh.

2. Cách lập tờ khai thuế thu nhập cá nhân đối với DN kê khai theo QUÝ

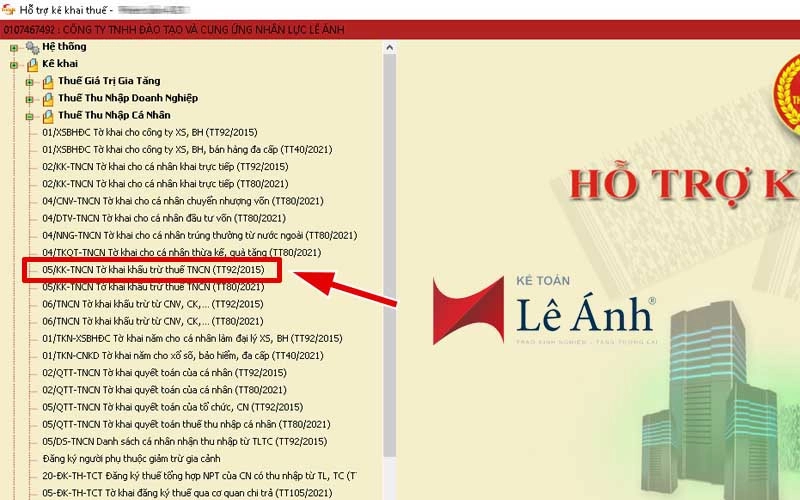

Bước 1: Tải phần mềm hỗ trợ kê khai mới nhất. Sau khi đã tải về máy, bạn đăng nhập vào phần mềm HTKK sẽ hiện ra giao diện như sau:

Giao diện phần mềm HTKK mới nhất

Bước 2: Chọn mẫu "05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015)"

Bước 3: Chọn Tờ khai thuế TNCN theo Quý bằng cách tích vào ô "Tờ khai quý" chọn quý 1/2/3/4 ⇒ Đồng ý

Cách lập tờ khai thuế TNCN theo quý

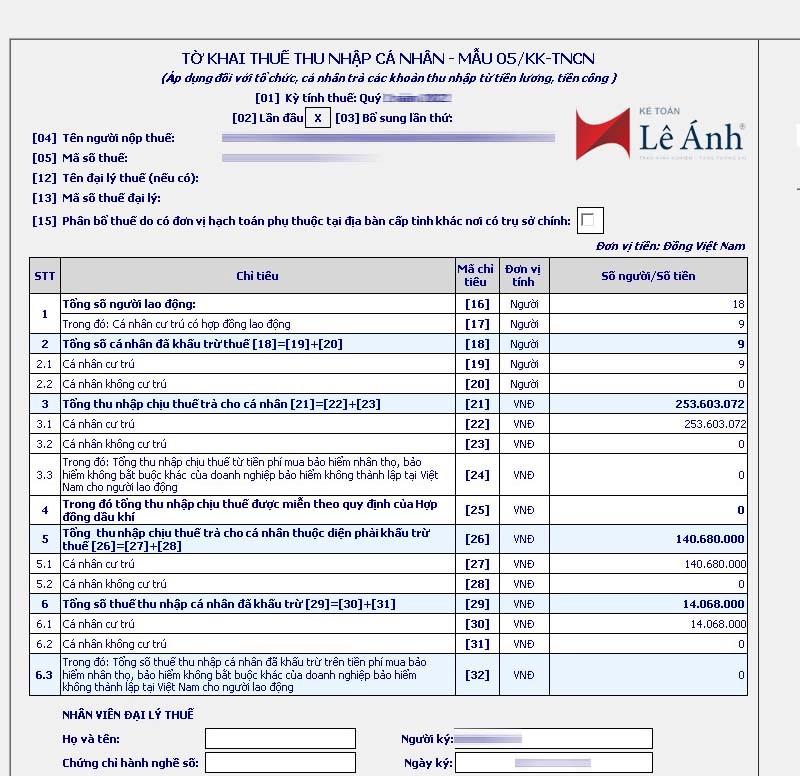

Bước 4: Kê khai các chỉ tiêu trong Tờ khai thuế thu nhập cá nhân - Mẫu 05/KK-TNCN

(Áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công)

Kê khai các chỉ tiêu trên tờ khai thuế thu nhập cá nhân theo quý

- Chỉ tiêu [16]: Tổng số người lao động

- Chỉ tiêu [17]: Trong đó: Cá nhân cư trú có hợp đồng lao động

- Chỉ tiêu [18]: Tổng số cá nhân đã khấu trừ thuế [18] = [19] + [20]

- Chỉ tiêu [19]: Cá nhân cư trú

- Chỉ tiêu [20]: Cá nhân không cư trú

- Chỉ tiêu [21]: Tổng thu nhập chịu thuế trả cho cá nhân [21] = [22] + [23]

- Chỉ tiêu [22]: Cá nhân cư trú

- Chỉ tiêu [23]: Cá nhân không cư trú

- Chỉ tiêu [24]: Trong đó: Tổng thu nhập chịu thuế từ tiền phí bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động

- Chỉ tiêu [25]: Trong đó tổng thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí

- Chỉ tiêu [26]: Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế [26] = [27] + [28]

- Chỉ tiêu [27]: Cá nhân cư trú

- Chỉ tiêu [28]: Cá nhân không cư trú

- Chỉ tiêu [29]: Tổng số thuế thu nhập cá nhân đã khấu trừ [29] = [30] + [31]

- Chỉ tiêu [30]: Cá nhân cư trú

- Chỉ tiêu [31]: Cá nhân không cư trú

- Chỉ tiêu [32]: Trong đó: Tổng số thuế thu nhập cá nhân đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động

»»» Khóa Học Kế Toán Tổng Hợp - Học THỰC CHIẾN Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

3. Cách lập tờ khai thuế TNCN đối với DN kê khai theo THÁNG

Đối tượng kê khai thuế theo tháng: Doanh nghiệp có tổng doanh thu năm trước liền kề trên 50 tỷ

Mẫu tờ khai thuế TNCN theo tháng không có sự khác biệt so với tờ khai thuế TNCN theo quý

Khi ở "Bước 3" bên trên bạn lựa chọn "Tờ khai tháng" ⇒ "Đồng ý" rồi kê khai các chỉ tiêu như bình thường

II. Mức Xử Phạt Chậm Nộp Tờ Khai Thuế TNCN Mới Nhất

Nghị định 125/2020/ND-CP có quy định chi tiết mức phạt chậm nộp tờ khai nói chung và tờ khai thuế TNCN nói riêng như sau:

- Phạt cảnh cáo với hành vi nộp hồ sơ khai thuế quá thời hạn từ 1 - 5 ngày và có tình tiết giảm nhẹ

- Phạt tiền từ 2 - 5 triệu đồng nếu nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ 1 - 30 ngày

- Phạt tiền từ 5 - 8 triệu đồng nếu nộp hồ sơ khai thuế quá thời hạn quy định từ 31 - 60 ngày

- Phạt tiền từ 8 - 15 triệu đồng nếu:

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 - 90 ngày

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp

- Phạt tiền từ 15 - 25 triệu đồng nếu nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước

Xem thêm:

- Hướng Dẫn Lập Tờ Khai Thuế GTGT Bổ Sung

- Cách Lập Tờ Khai Thuế GTGT Theo Tháng/Quý

- Hướng dẫn Kê khai bổ sung, Điều chỉnh tờ khai Thuế giá trị gia tăng DỄ HIỂU

- Mẫu tờ khai đăng ký người phụ thuộc của cá nhân có thu nhập từ tiền lương

Hy vọng với những hướng dẫn của Kế Toán Lê Ánh trong bài viết sẽ giúp bạn tự lập được tờ khai thuế thu nhập cá nhân (TNCN) qua mạng nhanh chóng và chính xác. Chúc các bạn luôn thành công!

Nội dung này cũng được hướng dẫn rất kỹ trong khóa học kế toán tổng hợp online và offline, khóa học kế toán thuế chuyên sâu của trung tâm Lê Ánh, do các kế toán trưởng đang làm nghề giảng dạy.

Nếu cần hỗ trợ, bạn có thể đặt câu hỏi bằng cách comment dưới bài viết này.

")

")