Đối Tượng Phải Nộp Thuế TNDN 2025? Doanh Nghiệp Nào Được Miễn?

Xác định nghĩa vụ thuế TNDN là yêu cầu bắt buộc khi lập báo cáo tài chính và quyết toán năm. Rất nhiều chủ doanh nghiệp và kế toán đang tự hỏi: Liệu công ty mình có phải là đối tượng phải nộp thuế TNDN 2025 không, đặc biệt khi kinh doanh thua lỗ hoặc mới thành lập? Và quan trọng hơn, doanh nghiệp nào được miễn thuế TNDN để tối ưu chi phí hoạt động? Đây là hai vướng mắc pháp lý lớn nhất cần được giải đáp rõ ràng để đảm bảo tuân thủ. Bài viết sau Kế toán Lê Ánh sẽ phân tích chi tiết tất cả các nhóm đối tượng và các trường hợp được miễn thuế cụ thể theo quy định mới nhất.

Mục lục

- 1. Cơ Sở Pháp Lý Và Hiệu Lực

- 2. Đối Tượng Phải Nộp Thuế TNDN 2025

- 3. Danh Mục Các Khoản Thu Nhập Được Miễn Thuế TNDN

- 3.1. Lĩnh vực Nông, Lâm, Ngư nghiệp và Diêm nghiệp

- 3.2. Lĩnh vực Khoa học Công nghệ (KH&CN) và Đổi mới Sáng tạo

- 3.3. Lĩnh vực Xã hội, Giáo dục, Y tế, Môi trường

- 3.4. Lĩnh vực Kinh tế Xanh và Bền vững

- 3.5. Lĩnh vực Tài chính và Đầu tư Vốn

- 3.6. Ưu đãi đặc biệt cho Doanh nghiệp chuyển đổi từ Hộ kinh doanh

- 4. Phân Biệt Miễn Thuế và Ưu Đãi Thuế

1. Cơ Sở Pháp Lý Và Hiệu Lực

Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 được Quốc hội thông qua ngày 14/06/2025 và chính thức có hiệu lực từ 01/10/2025

Thay thế toàn diện khối quy định cũ về Thuế TNDN, đồng bộ với các luật liên quan (đầu tư, KH&CN, hỗ trợ DNNVV…) và dự kiến được chi tiết hóa bằng Nghị định, Thông tư hướng dẫn.

Áp dụng cho kỳ tính thuế 2025 theo nguyên tắc chuyển tiếp; một số ưu đãi yêu cầu xác nhận, chứng nhận hoặc đối chiếu danh mục lĩnh vực/địa bàn theo văn bản dưới luật.

2. Đối Tượng Phải Nộp Thuế TNDN 2025

Theo Luật thuế TNDN số 67/2025/QH15, người nộp thuế TNDN được định nghĩa là mọi tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và phát sinh thu nhập chịu thuế. So với trước đây, phạm vi này đã được mở rộng và làm rõ hơn để bao quát toàn bộ các hoạt động kinh tế sinh lời trên lãnh thổ Việt Nam, đảm bảo sự công bằng và chống thất thu ngân sách.

Các tổ chức có nghĩa vụ nộp thuế

Dưới đây là danh sách các tổ chức phải nộp thuế TNDN theo quy định mới :

- Doanh nghiệp thành lập tại Việt Nam: Đây là nhóm đối tượng chính, bao gồm tất cả các loại hình doanh nghiệp theo Luật Doanh nghiệp như công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh, và doanh nghiệp tư nhân.

- Tổ chức kinh tế tập thể: Các hợp tác xã và liên hiệp hợp tác xã có hoạt động sản xuất, kinh doanh và phát sinh thu nhập.

- Đơn vị sự nghiệp: Bao gồm cả đơn vị sự nghiệp công lập và ngoài công lập (như bệnh viện, trường học) khi có các hoạt động kinh doanh, dịch vụ tạo ra thu nhập chịu thuế ngoài chức năng chính.

- Tổ chức khác: Các tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội - nghề nghiệp khi có các hoạt động kinh doanh sinh lời theo quy định của pháp luật.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam: Phải nộp thuế đối với thu nhập phát sinh tại Việt Nam và cả thu nhập phát sinh ngoài Việt Nam có liên quan trực tiếp đến hoạt động của cơ sở thường trú đó.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam: Đây là một điểm mở rộng quan trọng. Các doanh nghiệp này vẫn phải nộp thuế đối với phần thu nhập chịu thuế có nguồn gốc từ Việt Nam.

Thu thuế trong nền kinh tế số

Một trong những cải cách nổi bật và phù hợp nhất với xu thế toàn cầu của Luật thuế TNDN số 67/2025/QH15 là chính thức đưa các nhà cung cấp nước ngoài và nền tảng dịch vụ số vào diện chịu thuế TNDN, ngay cả khi họ không có sự hiện diện vật lý tại Việt Nam .

Trước đây, thu thuế đối với các đối tượng này chủ yếu dựa vào cơ chế Thuế Nhà thầu nước ngoài (FCT), vốn là thuế khấu trừ tại nguồn trên doanh thu . Luật mới đã tích hợp và nâng cấp quy định này, chuyển dịch từ khái niệm "cơ sở thường trú" vật lý sang "sự hiện diện kinh tế đáng kể". Điều này có nghĩa là, bất kỳ tổ chức nước ngoài nào, dù là Google, Meta, Netflix hay các nhà cung cấp phần mềm dạng SaaS, nếu có thu nhập phát sinh từ người dùng, khách hàng tại Việt Nam, đều được xem là đối tượng nộp thuế TNDN.4

Sự thay đổi này nhằm tạo ra một sân chơi công bằng giữa các doanh nghiệp công nghệ trong nước (vốn phải nộp TNDN trên lợi nhuận) và các tập đoàn công nghệ toàn cầu, đảm bảo rằng giá trị kinh tế được tạo ra từ thị trường Việt Nam phải được đánh thuế tại Việt Nam.

Phân biệt "Nộp tờ khai" và "Nộp tiền thuế"

Một điểm quan trọng mà các doanh nghiệp cần ghi nhớ: Nghĩa vụ nộp thuế TNDN bao gồm hai phần là kê khai và nộp tiền.

- Một doanh nghiệp dù kinh doanh thua lỗ (thu nhập tính thuế bằng 0 hoặc âm) thì không phải nộp tiền thuế TNDN, nhưng vẫn bắt buộc phải lập và nộp Tờ khai quyết toán thuế TNDN cuối năm theo đúng thời hạn.

- Nộp tờ khai khi lỗ là cơ sở pháp lý để doanh nghiệp thực hiện thủ tục chuyển lỗ sang các năm tiếp theo (tối đa 5 năm liên tục), giúp giảm trừ số thuế phải nộp trong tương lai khi bắt đầu có lãi. Bỏ qua nghĩa vụ này không chỉ khiến doanh nghiệp bị phạt vi phạm hành chính mà còn tự đánh mất quyền lợi tài chính quan trọng.

3. Danh Mục Các Khoản Thu Nhập Được Miễn Thuế TNDN

Đây là nội dung được cộng đồng doanh nghiệp quan tâm bậc nhất. Tuy nhiên, cần phải làm rõ một nguyên tắc cốt lõi: Luật thuế TNDN chủ yếu quy định về các "khoản thu nhập được miễn thuế" không miễn thuế hoàn toàn cho cả một "doanh nghiệp" trong mọi hoạt động. Một doanh nghiệp có thể đồng thời có cả thu nhập chịu thuế và thu nhập được miễn thuế.

Dưới đây là danh mục chi tiết các khoản thu nhập được miễn thuế TNDN theo Luật 67/2025/QH15:

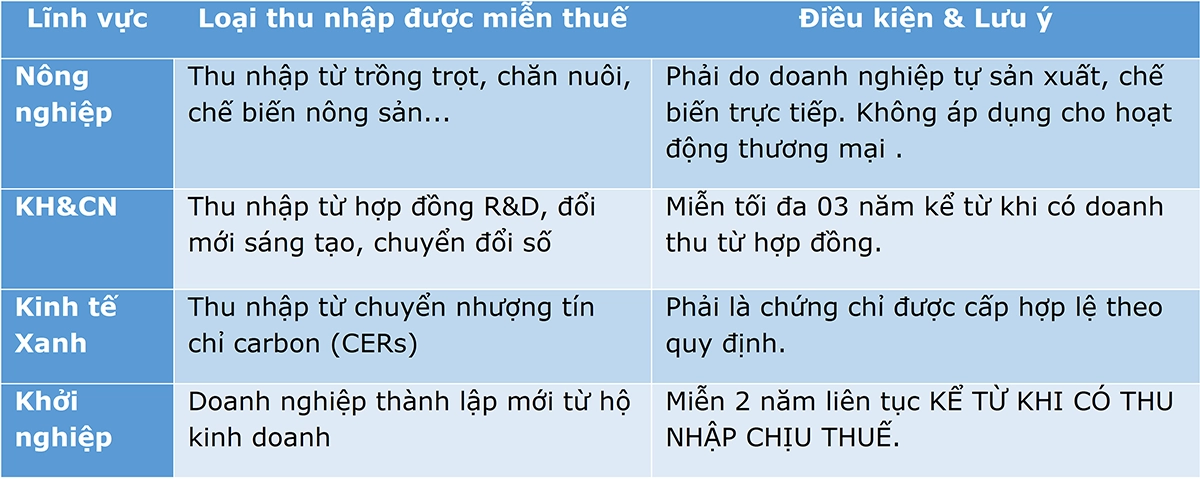

3.1. Lĩnh vực Nông, Lâm, Ngư nghiệp và Diêm nghiệp

- Thu nhập của hợp tác xã và doanh nghiệp từ hoạt động trồng trọt, chăn nuôi, nuôi trồng, sản xuất muối.

- Thu nhập từ hoạt động chế biến nông sản, thủy sản.

- Điểm mới cần lưu ý: Luật 67/2025/QH15 đã siết chặt điều kiện. Theo đó, ưu đãi này chỉ áp dụng cho thu nhập từ hoạt động sản xuất và chế biến trực tiếp các sản phẩm do chính doanh nghiệp trồng trọt, chăn nuôi, nuôi trồng. Quy định này không còn áp dụng cho các hoạt động thương mại thuần túy (ví dụ: mua nông sản về để chế biến rồi bán) .

- Thu nhập từ việc thực hiện các dịch vụ kỹ thuật trực tiếp phục vụ cho nông nghiệp.

3.2. Lĩnh vực Khoa học Công nghệ (KH&CN) và Đổi mới Sáng tạo

- Thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa học, phát triển công nghệ, đổi mới sáng tạo và chuyển đổi số. Thời gian miễn thuế cho khoản thu nhập này tối đa là 03 năm kể từ ngày bắt đầu có doanh thu từ hợp đồng.4

- Thu nhập từ việc bán các sản phẩm được sản xuất từ công nghệ mới lần đầu tiên được áp dụng tại Việt Nam.

- Thu nhập từ các sản phẩm trong giai đoạn sản xuất thử nghiệm.

3.3. Lĩnh vực Xã hội, Giáo dục, Y tế, Môi trường

- Thu nhập từ hoạt động dạy nghề dành riêng cho các đối tượng đặc thù như người dân tộc thiểu số, người khuyết tật, trẻ em có hoàn cảnh đặc biệt khó khăn.

- Thu nhập của các doanh nghiệp sử dụng lao động chuyên biệt (doanh nghiệp dành riêng cho lao động là người khuyết tật, người sau cai nghiện, người nhiễm HIV/AIDS).

- Các khoản tài trợ mà doanh nghiệp nhận được để sử dụng cho các hoạt động giáo dục, nghiên cứu khoa học, văn hóa, nghệ thuật, từ thiện, nhân đạo tại Việt Nam (với điều kiện sử dụng đúng mục đích).

3.4. Lĩnh vực Kinh tế Xanh và Bền vững

Một quy định hoàn toàn mới và mang tính tiên phong là miễn thuế TNDN cho thu nhập phát sinh từ việc chuyển nhượng chứng chỉ giảm phát thải (thường gọi là tín chỉ carbon). Đây là một đòn bẩy chính sách mạnh mẽ, khuyến khích các doanh nghiệp đầu tư vào công nghệ sạch và tham gia vào thị trường carbon.

3.5. Lĩnh vực Tài chính và Đầu tư Vốn

Thu nhập được chia từ hoạt động góp vốn, liên doanh, liên kết với các doanh nghiệp trong nước, với điều kiện bên nhận góp vốn đã hoàn thành nghĩa vụ nộp thuế TNDN trước khi chia lợi nhuận. Quy định này nhằm tránh việc đánh thuế hai lần trên cùng một dòng thu nhập.

3.6. Ưu đãi đặc biệt cho Doanh nghiệp chuyển đổi từ Hộ kinh doanh

Luật mới mang đến một ưu đãi đột phá: miễn thuế TNDN trong 02 năm liên tục cho các doanh nghiệp được thành lập mới từ hộ kinh doanh. Thời gian miễn thuế được tính từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế, tạo động lực mạnh mẽ để các hộ kinh doanh chuyển đổi sang mô hình doanh nghiệp chuyên nghiệp hơn.

Bảng Tóm tắt các Khoản Thu nhập Miễn thuế TNDN

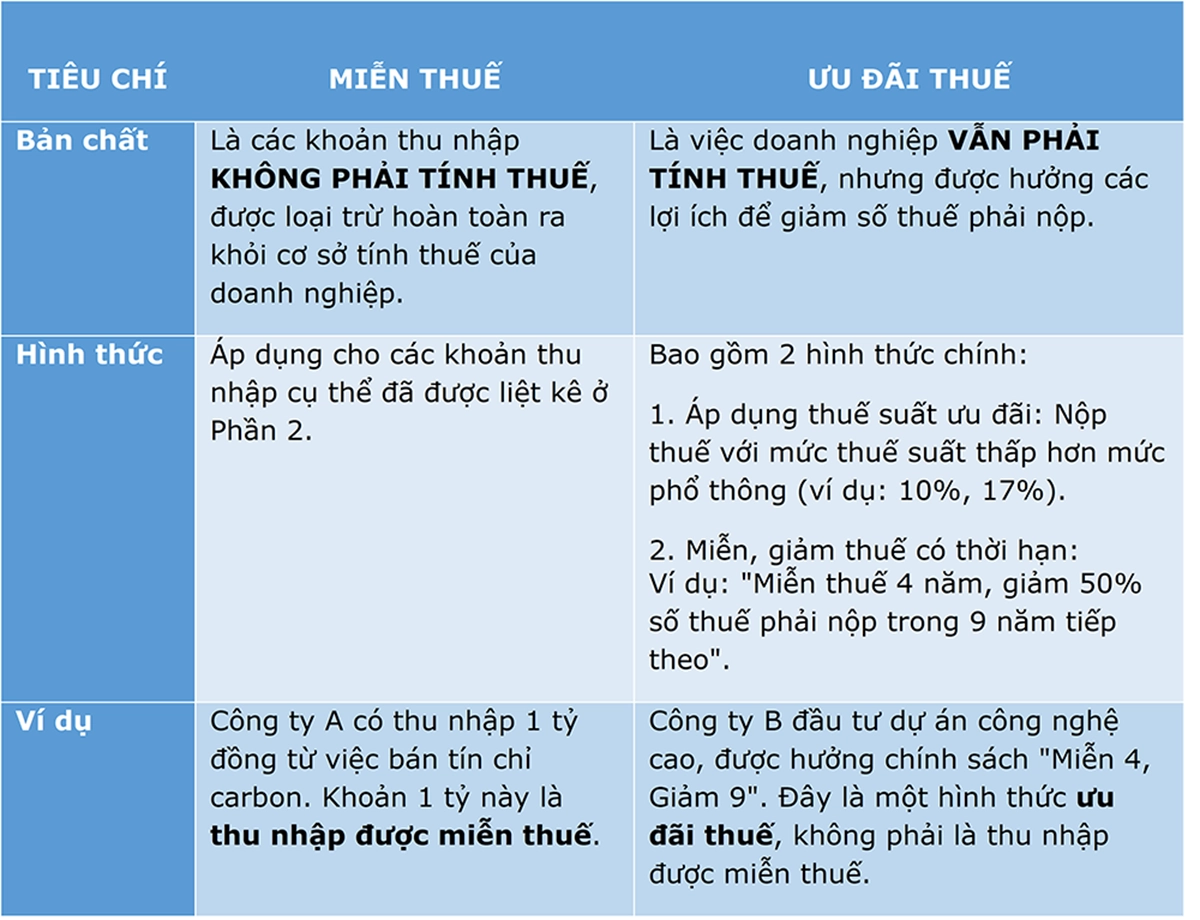

4. Phân Biệt Miễn Thuế và Ưu Đãi Thuế

Để trả lời câu hỏi "Doanh nghiệp nào được miễn thuế?", phải phân biệt rõ ràng giữa hai khái niệm thường bị nhầm lẫn: Miễn thuế và Ưu đãi thuế.

Như vậy, khi một doanh nghiệp nói rằng họ "được miễn thuế 4 năm", thực chất họ đang đề cập đến chính sách ƯU ĐÃI THUẾ về thời gian. Doanh nghiệp của họ không phải là "doanh nghiệp được miễn thuế" theo đúng bản chất pháp lý. Việc hiểu rõ sự khác biệt này giúp doanh nghiệp áp dụng đúng chính sách, tránh các sai sót đáng tiếc khi làm việc với cơ quan thuế.

Xác định đối tượng nộp Thuế TNDN 2025 và các trường hợp được miễn thuế rất quan trọng đối với doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ, startup và doanh nghiệp hoạt động trong lĩnh vực ưu đãi. Nắm rõ quy định này giúp doanh nghiệp tối ưu chi phí thuế và tuân thủ đúng luật pháp, tránh các rủi ro về thuế trong quá trình hoạt động.

Nếu bạn muốn hiểu rõ hơn về Thuế TNDN 2025 và cách áp dụng chính sách miễn thuế vào thực tế, tham gia Khóa học Kế toán Thuế tại Kế toán Lê Ánh, khóa học giúp bạn nắm vững kỹ năng quản lý thuế hiệu quả.