Giấy Báo Có Là Gì? Cách Viết Giấy Báo Có

11/08/2026 - 16:43

Trong nghiệp vụ kế toán ngân hàng, giấy báo có là chứng từ quen thuộc nhưng nhiều bạn mới đi làm vẫn hay nhầm lẫn với giấy báo nợ. Điều này dễ dẫn đến sai sót khi hạch toán và đối chiếu số dư với ngân hàng.

Thực chất, giấy báo có là chứng từ do ngân hàng phát hành để xác nhận số tiền đã được cộng thêm vào tài khoản của doanh nghiệp. Các tình huống thường gặp như: khách hàng chuyển khoản thanh toán, đối tác hoàn tiền, hoặc nhận vốn góp từ cổ đông…

Điểm khác biệt quan trọng: nếu tin nhắn “ting ting” chỉ là thông báo số dư trên điện thoại, thì giấy báo có chính là căn cứ pháp lý để kế toán ghi nhận doanh thu và các khoản thu chính xác, minh bạch theo chuẩn mực kế toán.

Trong bài viết này, Kế toán Lê Ánh sẽ hướng dẫn bạn từ A–Z:

Nếu bạn là kế toán mới vào nghề hoặc đang phụ trách nghiệp vụ tiền gửi ngân hàng, đây chính là "cẩm nang thực tế" giúp bạn sử dụng Giấy Báo Có đúng chuẩn, tránh rủi ro và nâng cao tính chuyên nghiệp trong công việc

1. Giấy báo có là gì?

Giấy báo có tiếng anh là gì? Giấy báo có của ngân hàng là gì?

Giấy báo có (Credit note) là chứng từ do ngân hàng phát hành để thông báo rằng tài khoản của doanh nghiệp hoặc cá nhân đã được cộng thêm tiền. Hiểu một cách đơn giản: khi tài khoản "có thêm tiền", ngân hàng sẽ gửi giấy báo có để xác nhận.

Một vài tình huống thực tế dễ gặp:

- Khách hàng chuyển khoản thanh toán hóa đơn cho công ty.

- Ngân hàng giải ngân khoản vay về tài khoản doanh nghiệp.

- Doanh nghiệp nhận lãi tiền gửi hoặc được ngân hàng hoàn tiền.

Trong các trường hợp này, kế toán sẽ nhận Giấy Báo Có và dùng nó làm căn cứ hạch toán tăng tiền gửi ngân hàng (TK 112). Đây là cơ sở để ghi sổ kế toán, đối chiếu với sao kê ngân hàng và làm báo cáo tài chính.

Vì vậy, đừng coi giấy báo có chỉ là "giấy tờ thủ tục". Thực chất, đây là chứng từ pháp lý bắt buộc, giúp kế toán ghi nhận chính xác doanh thu, quản lý công nợ minh bạch và đảm bảo số dư ngân hàng luôn khớp đúng.

Giấy báo có(Credit note) là một tài liệu thông báo cho tài khoản của bạn hoặc doanh nghiệp của bạn về số tiền đã nhận được, số tiền đó đã được trả từ đơn vị nào và với mục đích gì.

Ủy nhiệm chi là giấy báo có hay nợ?

Ủy nhiệm chi không phải là giấy báo có hay giấy báo nợ. Ủy nhiệm chi là chứng từ giao dịch do người trả tiền lập để ủy quyền cho ngân hàng thanh toán cho người thụ hưởng.

Ủy nhiệm chi do khách hàng lập, ký và gửi cho ngân hàng. Căn cứ theo đó, ngân hàng trích tiền từ tài khoản của khách hàng để chuyển cho người thụ hưởng trong ủy nhiệm chi. Nếu không có ủy nhiệm chi, ngân hàng không được tự động chuyển tiền.

Phân biệt giấy báo nợ và giấy báo có

- Giấy báo nợ là văn bản mà ngân hàng thông báo cho khách hàng về khoản nợ đến hạn thanh toán. Đây được sử dụng làm cơ sở ghi sổ kế toán để phản ánh khoản nợ của doanh nghiệp trong khi giấy báo có thì ngược lại.

Đối với cả hai tài liệu, giấy báo có được sử dụng để thông báo cho chủ tài khoản rằng tiền đã được gửi vào tài khoản, trong khi giấy báo nợ được sử dụng để thông báo cho chủ tài khoản về số tiền mà họ cần phải trả.

- Người phát hành giấy báo có và giấy báo nợ thường là ngân hàng. Tuy nhiên, trong một số trường hợp, giấy báo có có thể do người bán hoặc đại lý phát hành, trong khi giấy báo nợ có thể do người mua hoặc khách hàng phát hành. Giấy báo có được viết bằng mực đỏ, giấy báo nợ được viết bằng mực xanh và được ghi vào sổ sách kế toán theo quy định.

Về bản chất, hai chứng từ này hoàn toàn trái ngược nhau, phản ánh hai chiều biến động của dòng tiền trong tài khoản ngân hàng. Giấy báo có xác nhận tiền vào tài khoản (tài khoản Tăng), trong khi giấy báo nợ xác nhận tiền ra khỏi tài khoản (tài khoản Giảm). Để giúp bạn hình dung rõ ràng nhất, chúng tôi đã hệ thống hóa các tiêu chí so sánh cốt lõi trong bảng dưới đây, giúp bạn nhận diện và xử lý chính xác ngay từ lần đầu tiếp xúc.

So sánh chi tiết giấy báo có và giấy báo nợ

|

Tiêu chí |

Giấy Báo Có – Tiền VÀO |

Giấy Báo Nợ – Tiền RA |

|

Bản chất |

Ghi nhận số tiền tăng lên trong tài khoản. |

Ghi nhận số tiền giảm đi trong tài khoản. |

|

Mục đích |

Thông báo doanh nghiệp đã nhận được tiền. |

Thông báo doanh nghiệp đã bị trừ tiền. |

|

Ví dụ thực tế |

|

|

|

Hạch toán kế toán |

Nợ TK 112 – Tiền gửi ngân hàng. |

Có TK 112 – Tiền gửi ngân hàng. |

Nói cách khác, giấy báo có giống như "phiếu thu" từ ngân hàng, còn giấy báo nợ giống như "phiếu chi". Nắm rõ sự khác biệt này sẽ giúp kế toán xử lý chính xác các nghiệp vụ tiền gửi và tránh sai lệch số liệu khi lập báo cáo tài chính.

Xem thêm: Giấy Báo Nợ Là Gì? Cách Viết giấy Báo Nợ

2. Cấu trúc & thông tin cần biết trên Giấy Báo Có

Một giấy báo có hợp lệ không chỉ đơn thuần là "giấy thông báo có tiền về" mà còn là chứng từ kế toán có giá trị pháp lý, được sử dụng để hạch toán và đối chiếu với ngân hàng. Nếu thiếu hoặc sai bất kỳ thông tin nào, chứng từ có thể bị coi là không hợp lệ khi kiểm toán, quyết toán thuế.

Các thông tin bắt buộc phải có trên Giấy Báo Có

Mỗi ngân hàng có thể thiết kế mẫu Giấy Báo Có khác nhau (bản giấy hoặc bản điện tử), nhưng luôn phải đảm bảo đủ các thành phần sau:

- Tên và logo ngân hàng: thường nằm ở góc trên cùng, để xác định đơn vị phát hành chứng từ.

- Số hiệu chứng từ: mã số duy nhất của giao dịch, giúp tra cứu khi cần đối chiếu.

- Ngày, tháng, năm giao dịch: chính là thời điểm ngân hàng ghi nhận số tiền vào tài khoản.

- Thông tin chủ tài khoản (người nhận tiền): bao gồm tên đầy đủ và số tài khoản của doanh nghiệp/cá nhân được cộng tiền.

- Thông tin người chuyển tiền: tên tổ chức/cá nhân và số tài khoản bên gửi (nếu có).

- Số tiền giao dịch: ghi rõ bằng số và bằng chữ để đảm bảo chính xác, tránh sửa chữa.

- Nội dung giao dịch: phần diễn giải, ví dụ “Thanh toán tiền hàng hóa theo HĐ 12/2025”, “Khách hàng A chuyển tiền dịch vụ”, “Ngân hàng trả lãi tiền gửi”…

- Xác nhận của ngân hàng: thường gồm chữ ký của giao dịch viên và dấu mộc tròn của ngân hàng (đối với chứng từ giấy). Với bản điện tử, sẽ có chữ ký số và mã giao dịch điện tử.

Khi nhận giấy báo có, kế toán cần kiểm tra đủ các thông tin trên trước khi ghi sổ. Đây là bước nhỏ nhưng cực kỳ quan trọng để đảm bảo tính hợp lệ, hợp pháp của chứng từ kế toán.

3. Tổng hợp mẫu giấy báo có

Dưới đây là một số mẫu giấy báo có của các ngân hàng và mẫu giấy báo có theo Thông tư 200, 133. Mời các bạn đọc tham khảo

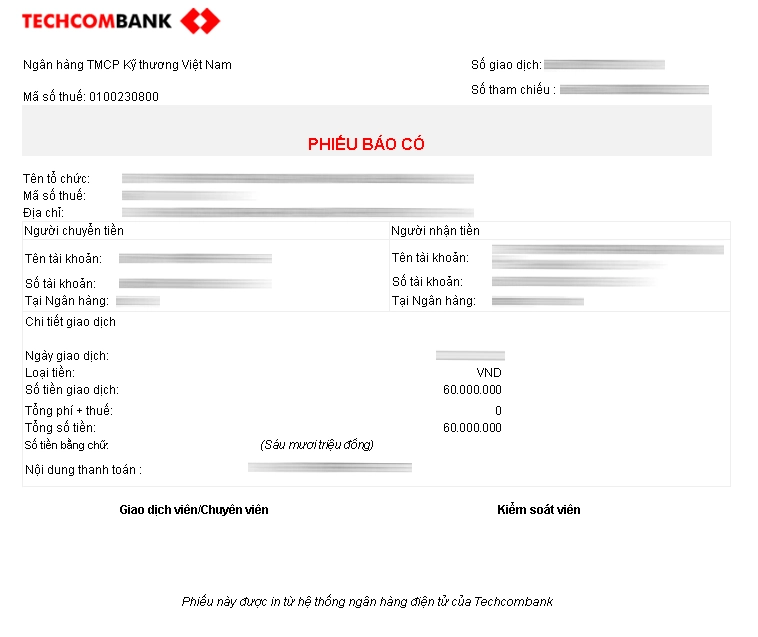

Mẫu giấy báo có của ngân hàng Techcombank

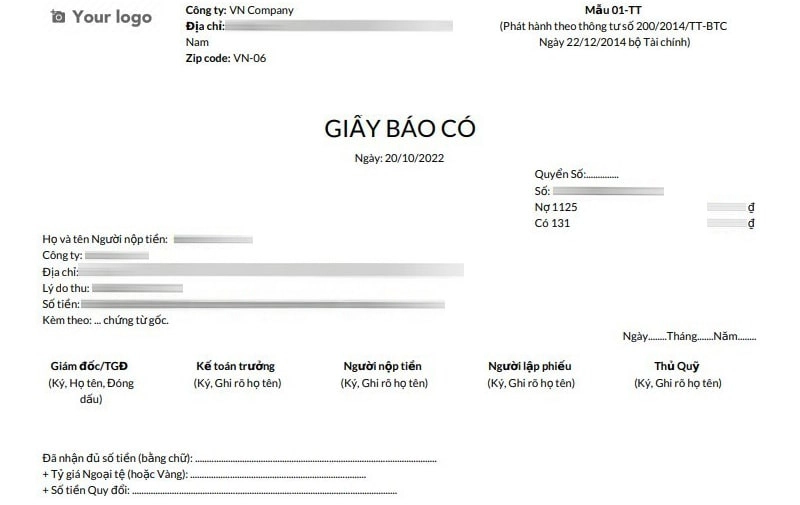

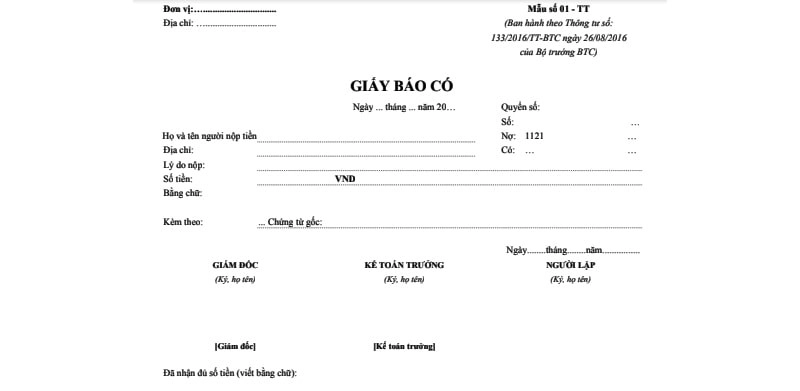

Mẫu giấy báo có theo Thông tư 200 và 133

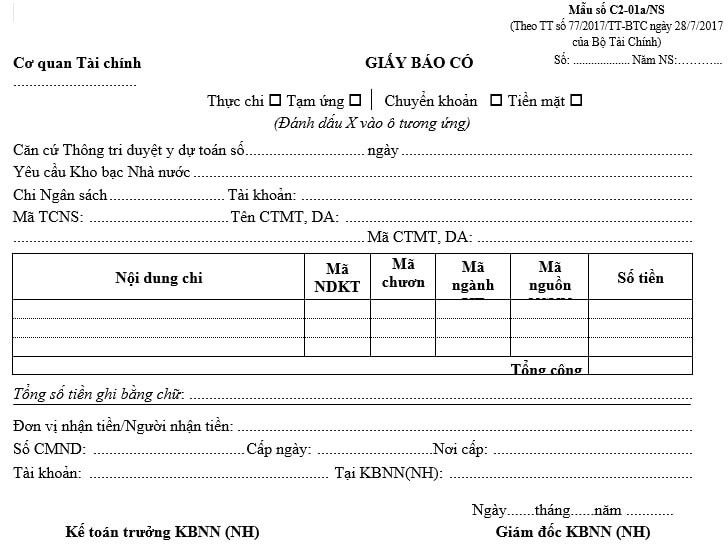

Mẫu giấy báo có theo Thông tư 77

Mẫu C2-01a/NS: Đây là mẫu giấy báo có được ban hành kèm theo TT 77/2017/TT-BTC hướng dẫn Chế độ kế toán Ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính ban hành.

4. Cách viết giấy báo có

Giấy báo có là một chứng từ quan trọng trong nghiệp vụ kế toán. Vì vậy, kế toán phải có trách nhiệm và nhận thức đầy đủ các giấy tờ đó để lập báo cáo kế toán chính xác, đúng quy định cho công ty.

Hiện nay trên thị trường có rất nhiều ngân hàng đang hoạt động và mỗi ngân hàng lại có cách lập chứng từ khác nhau. Tuy nhiên, chúng chỉ khác nhau về hình thức trình bày, còn nội dung gần như giống nhau. Vì vậy, bạn có thể tham khảo những thông tin sau để điền vào giấy báo có của ngân hàng một cách chính xác, cụ thể như sau:

- Thông tin về doanh nghiệp, số tài khoản ngân hàng

- Thông tin chủ tài khoản

- Thông tin chuyển tiền

- Số tiền giao dịch và tiền tệ

- Thời gian giao dịch (ghi rõ ngày giờ)

- Ngân hàng phát hành và Ngân hàng nhận thanh toán

- Thông tin người chuyển tiề và nhận tiền

- Nội dung giao dịch

- Chữ ký của người phát hành giấy báo có

5. Hạch toán giấy báo có

Giấy báo có sẽ thể hiện những nội dung thanh toán khác nhau, kế toán cần xem xét và hạch toán giấy báo có theo từng trường hợp cụ thể. Một số trường hợp kế toán có thể tham khảo dưới đây.

1. Khi nhận tiền bán sản phẩm, dịch vụ bằng tiền gửi ngân hàng, hạch toán như sau:

Nợ TK 112 - Tiền gửi ngân hàng

Có TK 511 - Thu nhập về bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp nhà nước

2. Khi tiền trợ cấp, trợ giá được chi ra từ ngân sách nhà nước dưới hình thức gửi ngân hàng, hạch toán như sau:

Nợ TK 112

Có TK 3339

3. Khi phát sinh thu nhập hoạt động tài chính và thu nhập khác về tiền gửi ngân hàng, hạch toán như sau:

Nợ TK 112

Có TK 515 - Doanh thu hoạt động tài chính

Có TK 711 - Thu nhập khác

TK 3331

4. Rút tiền mặt nộp vào tài khoản ngân hàng, hạch toán như sau:

Nợ TK 112

Có TK 111 - Tiền mặt

5. Khi nhận tiền ứng trước hoặc trả nợ bằng thư tín dụng của ngân hàng, hạch toán như sau:

Nợ TK 112

Tài khoản 131 - Các khoản phải thu của khách hàng

Tài khoản 113 - Vốn đang chuyển

6. Khi thu tiền ký quỹ và các khoản ký quỹ khác của doanh nghiệp dưới hình thức tiền gửi ngân hàng, hạch toán như sau:

Nợ các TK 1121, 1122

Có các TK 128, 131, 136, 141, 244, 344

7. Bán các khoản đầu tư dài hạn, ngắn hạn thu tiền gửi ngân hàng, phản ánh vào các tài khoản sau:

Nợ TK 1121, 1122

Nợ TK 635 – Chi phí tài chính

Có TK 121 - Chứng khoán kinh doanh

Có các TK 221, 222, 228

Có TK 515 - Thu từ hoạt động tài chính

8. Khi chủ sở hữu nhận phần vốn góp bằng tiền, phản ánh vào các tài khoản sau:

Nợ TK 112

Có TK 411 - Vốn đầu tư của chủ sở hữu

6. Giấy Báo Có trong thời đại số

Ngày nay, doanh nghiệp nhận thông báo “tiền về” không chỉ qua tờ giấy có dấu đỏ như trước, mà còn qua email, SMS hay ứng dụng Mobile Banking. Tuy nhiên, không phải hình thức nào cũng có giá trị pháp lý như nhau. Kế toán cần phân biệt rõ để tránh rủi ro khi hạch toán hoặc giải trình với cơ quan thuế.

Lợi ích & thách thức khi dùng Giấy Báo Có điện tử

Lợi ích:

• Nhanh chóng, tiện lợi, cập nhật theo thời gian thực.

• Giúp kế toán theo dõi dòng tiền ngay lập tức, không bỏ lỡ giao dịch.

• Giảm bớt thủ tục giấy tờ, dễ lưu trữ lâu dài.

Thách thức:

• Nhiều thông báo chỉ có giá trị tham khảo (SMS, thông báo App).

• Không đáp ứng đủ điều kiện “chứng từ hợp lệ” theo Luật Kế toán & Luật Giao dịch điện tử.

• Nếu chỉ dựa vào bản điện tử không có chữ ký số, doanh nghiệp dễ gặp rủi ro khi kiểm tra thuế hoặc tranh chấp với khách hàng.

Phân loại giá trị pháp lý của Giấy Báo Có

|

Loại chứng từ |

Mô tả |

Giá trị pháp lý |

Hành động đề xuất cho kế toán |

|

Bản cứng có dấu đỏ |

Ngân hàng in trực tiếp, có dấu mộc tròn. |

CAO NHẤT – chứng từ gốc hợp lệ. |

Nên dùng cho giao dịch quan trọng, giá trị lớn, hoặc khi cần giải trình với cơ quan thuế/kiểm toán. |

|

Chứng từ điện tử có chữ ký số |

File PDF phát hành từ E-banking, kèm chữ ký số hợp lệ của ngân hàng. |

CAO – được công nhận tương đương bản giấy. |

Lưu file gốc cẩn thận. Khi in ra, ghi rõ “Chuyển đổi từ chứng từ điện tử”. |

|

File PDF tải từ Internet Banking (không chữ ký số) |

Do kế toán tự tải về. |

TRUNG BÌNH – chỉ để tham khảo, đối chiếu nội bộ. |

Có thể hạch toán tạm thời, nhưng cần yêu cầu ngân hàng cấp bản chính thức định kỳ. |

|

Email / SMS / Thông báo App |

Thông báo biến động số dư tự động. |

THẤP/Không có – không được coi là chứng từ kế toán. |

Tuyệt đối không dùng làm chứng từ gốc. Chỉ dùng để biết giao dịch đã xảy ra và chờ chứng từ hợp lệ. |

Tóm lại, chỉ giấy báo có bản cứng có dấu hoặc bản điện tử có chữ ký số mới được coi là chứng từ hợp pháp. Các hình thức khác chỉ mang tính tham khảo, không thay thế được chứng từ kế toán chính thức.

7. Giải đáp một số câu hỏi thường gặp (FAQ)

#1 - Có mẫu giấy báo có theo Thông tư 200 không?

Không có. Nhiều bạn tìm kiếm "mẫu giấy báo có theo Thông tư 200” để tải về Word hoặc Excel, nhưng sẽ không thấy. Lý do là:

- Thông tư 200/2014/TT-BTC chỉ ban hành các mẫu chứng từ kế toán doanh nghiệp tự lập (Phiếu thu, Phiếu chi, Phiếu nhập – xuất kho…).

- Giấy báo có lại là chứng từ do ngân hàng phát hành, và mỗi ngân hàng có mẫu riêng. Vì vậy, không có mẫu thống nhất trong Thông tư 200.

#2 - Giấy báo có có thay thế Phiếu thu được không?

Không thể. Đây là hai loại chứng từ hoàn toàn khác nhau:

- Giấy báo có: Do ngân hàng lập, xác nhận tiền đã vào tài khoản ngân hàng.

- Phiếu thu: Do doanh nghiệp lập, xác nhận tiền mặt vào quỹ tiền mặt.

Vì vậy, khi nhận tiền vào tài khoản ngân hàng, bạn vẫn cần dùng Giấy Báo Có. Còn khi thu tiền mặt, bạn phải lập Phiếu thu.

#3 - Mất giấy báo có thì phải làm sao?

Nếu làm mất bản cứng, bạn cần:

- Liên hệ chi nhánh ngân hàng nơi thực hiện giao dịch.

- Yêu cầu ngân hàng cấp lại bản sao, có đóng dấu "Sao y bản chính" hoặc dấu xác nhận tương đương.

Bản sao y này vẫn có đầy đủ giá trị pháp lý để hạch toán và lưu trữ.

#4 - Kế toán cần lưu giữ giấy báo có bao lâu?

Theo Luật Kế toán 2015 và Nghị định 174/2016/NĐ-CP về lưu trữ chứng từ:

- Tối thiểu 10 năm: với chứng từ kế toán quan trọng, bao gồm giấy báo có, giấy báo nợ, Phiếu thu – chi, hóa đơn, hợp đồng.

- Doanh nghiệp có thể lưu trữ bản điện tử thay cho bản giấy nếu đảm bảo điều kiện toàn vẹn, xác thực, có thể truy xuất.

Vì vậy, hãy sắp xếp và lưu trữ Giấy Báo Có khoa học (theo ngày/tháng/năm, theo khách hàng) để thuận tiện cho việc tra cứu, đối chiếu và giải trình với cơ quan thuế sau này.

Xem thêm:

- Mẫu Giấy Nộp Tiền Vào Ngân Sách Nhà Nước Mới Nhất

- Mẫu Giấy Đề Nghị Thanh Toán - Hướng Dẫn Cách Viết Chi Tiết

- Mẫu Giấy Đề Nghị Tạm Ứng Mới Nhất

- Hướng dẫn hạch toán tài khoản 112

- Cách lưu trữ chứng từ kế toán

- Chứng từ kế toán là gì? Nội dung của chứng từ kế toán

Trên đây là tất cả những kiến thức về giấy báo nợ, một chứng từ kế toán thường gặp. Mong rằng những chia sẻ của Kế Toán Lê Ánh trong bài viết sẽ hữu ích với bạn đọc!

")