Cách Viết Hóa Đơn Điện Tử Chiết Khấu Thương Mại Hàng Bán

04/07/2026 - 13:47

Chiết khấu thương mại là gì? Cách ghi chiết khấu trên hóa đơn điện tử như thế nào?. Trong bài viết này Kế toán Lê Ánh sẽ hướng dẫn các bạn Cách viết hóa đơn điện tử chiết khấu thương mại theo quy định mới nhất

>>>>>>>> Khóa Học Kế Toán Tổng Hợp Thực Hành

1. Chiết Khấu Thương Mại Là Gì?

Chiết khấu thương mại là khoản mà doanh nghiệp thực hiện giảm giá bán niêm yết cho khách hàng theo khối lượng, số lượng đã thỏa thuận về chiết khấu thương mại thể hiện trên hợp đồng kinh tế hoặc các cam kết mua bán hàng hóa. Khoản chiết khấu thương mại này sẽ được trừ vào giá trước thuế GTGT.

Ngoài ra, còn một trường hợp giảm giá hàng bán khá phổ biến là khoản giảm trừ cho người mua do sản phẩm, hàng hóa không đúng quy cách, chất lượng trong hợp đồng kinh tế hoặc cam kết. Trong các trường hợp này, kế toán cần phải lập hóa đơn điều chỉnh.

|

Lưu ý khi viết hóa đơn điều chỉnh

|

Xem thêm: Hóa đơn điện tử là gì?

2. Quy Định Về Hóa Đơn Điện Tử Chiết Khấu Thương Mại Hàng Bán

Tại Khoản 2.5, Phụ lục 4, Thông tư số 39/2014/TT-BTC ban hành ngày 31/3/2014 của Bộ Tài có quy định như sau:

"2.5. Hàng hoá, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hoá, dịch vụ thì số tiền chiết khấu của hàng hoá đã bán được tính điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hoá đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào."

Theo quy định trên thì chiết khấu thương mại có 3 trường hợp xảy ra:

TH1: Chiết khấu thương mại áp dụng theo từng lần mua

Với trường hợp này thì trên hóa đơn GTGT ghi giá bán đã chiết khấu, thuế GTGT và tổng giá thanh toán tương ứng với giá bán đã chiết khấu.

TH2: Chiết khấu thương mại theo số lượng, doanh số

Với trường hợp này, các lần mua hàng trước kế toán viết hóa đơn theo giá niêm yết (giá chưa trừ chiết khấu). Số tiền chiết khấu được điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua hàng cuối cùng hoặc kỳ tiếp sau.

Lưu ý: Nếu hóa đơn cuối cùng có giá trị nhỏ hơn giá trị chiết khấu thì kế toán viết chiết khấu cho hóa đơn mua hàng kỳ sau hoặc viết hóa đơn riêng về khoản chiết khấu còn lại.

TH3: Chiết khấu thương mại theo chương trình

Với trường hợp này khi bán hàng kế toán viết hóa đơn theo giá bán niêm yết (giá chưa trừ chiết khấu), khi kết thúc chương chiết khấu hàng bán, kế toán lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh đối với những khách hàng đạt điều kiện được hưởng chiết khấu.

Tham khảo: Khóa Học Kế Toán Online - Tương Tác Trực Tiếp Với Giảng Viên Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

3. Cách Viết Hóa Đơn Điện Tử Chiết Khấu Thương Mại Hàng Bán

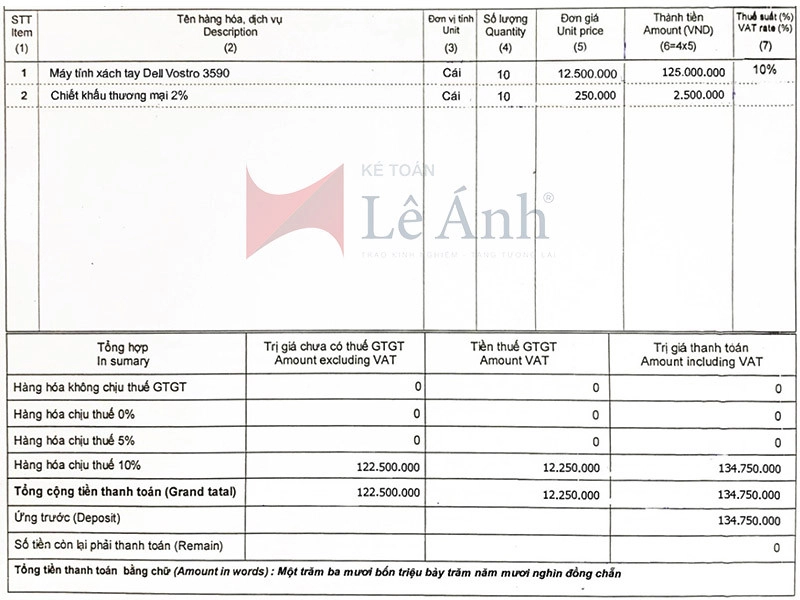

Ví dụ 1: Ngày 25/1/2020, Công Ty Kế Toán Việt mua hàng máy tính DELLLaptop Dell Vostro 3590 của công ty Nguyễn Kim, số lượng 10 chiếc, giá mua 12.500.000 đồng/chiếc, thanh toán bằng chuyển khoản, được chiết khấu thanh toán 2% do thanh toán sớm và chiết khấu thương mại 2%.

Cách viết hóa đơn điện tử chiết khấu thương mại trong ví dụ này như sau:

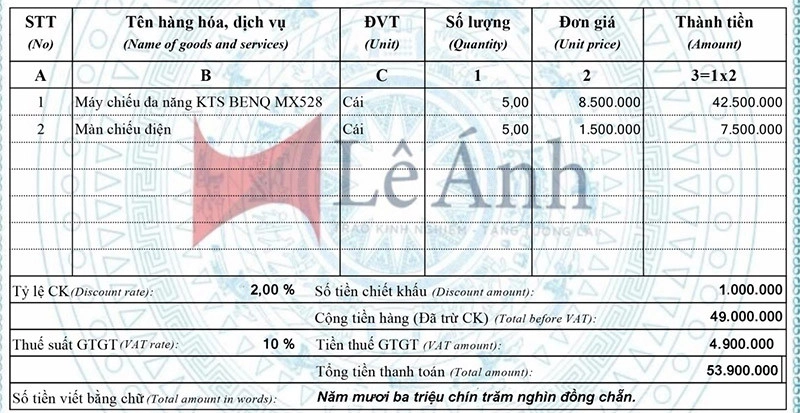

Ví dụ 2: Ngày 17/2/2020, Công ty Kế toán Việt bán hàng cho công ty Vũ Gia, máy chiếu đa năng và màn chiếu, chiết khấu thương mại 2% tính trên số tiền trước thuế, khách hàng thanh toán bằng chuyển khoản

Cách viết hóa đơn điện tử chiết khấu thương mại trong ví dụ này như sau:

Theo dõi chi tiết Thực hành mua hàng hưởng chiết khấu thương mại trên phần mềm Misa do Cô Lê Ánh hướng dẫn trong video dưới đây

Như vậy trên đây Kế toán Lê Ánh đã giúp các bạn biết cách xuất hóa đơn điện tử chiết khấu thương mại. Để hiểu hơn về cách viết hóa đơn điện tử ở các trường hợp khác nhau các bạn tham khảo thêm các bài viết dưới đây:

")