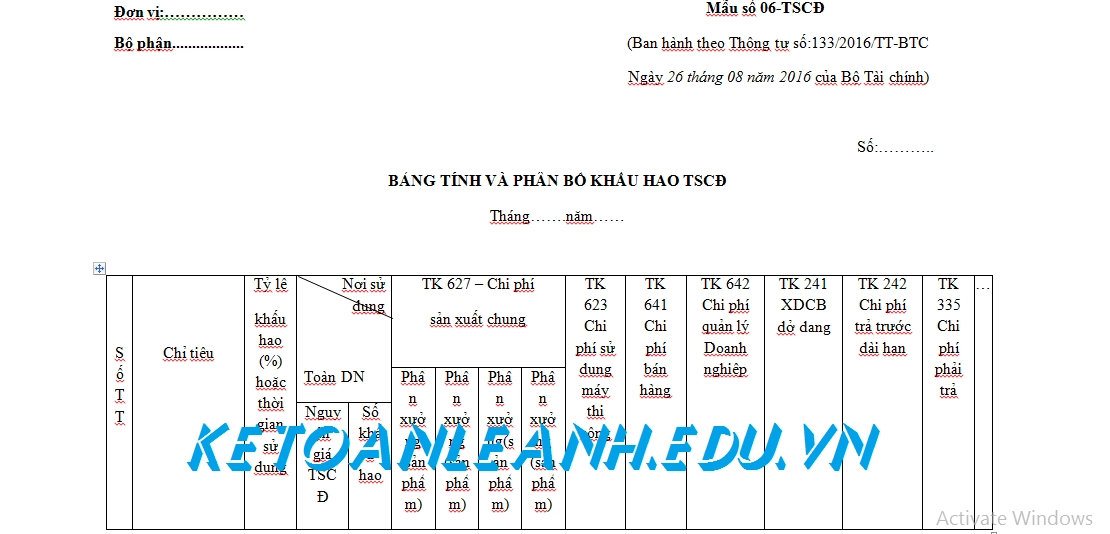

Mẫu bảng tính và phân bổ khấu hao TSCĐ theo thông tư 133

01/04/2026 - 12:50

Bảng tính và phân bổ khấu hao TSCĐ dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng.

Kế toán Lê Ánh xin gửi tới các kế toán viên và học viên Mẫu bảng tính và phân bổ khấu hao TSCĐ mới nhất và chi tiết nhất theo Thông tư 133/2016/TT-BTC

>>>> Xem thêm: Mẫu biên bản kiểm kê tài sản cố định theo Thông tư số 133

1. Mục đích lập bảng tính và phân bổ khấu hao tài sản cố định

Dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng.

2. Mẫu bảng tính và phân bổ khấu hao TSCĐ theo thông tư 133

3. Mẫu bảng tính và phân bổ khấu hao TSCĐ theo thông tư 133

Đơn vị:……………………… Mẫu số 06 – TSCĐ

Bộ phận:……………………. (Ban hành theo Thông tư 133/2016/TT-BTC

Ngày 26/08/2016 của Bộ Tài chính)

Số:………..

BẢNG TÍNH VÀ PHÂN BỔ KHẤU HAO TSCĐ

Tháng…….năm……

|

SốTT |

Chỉ tiêu |

Tỷ lệ khấu hao (%) hoặc thời gian sử dụng |

Nơi sử dụng |

TK 627 – Chi phí sản xuất chung |

TK 623 Chi phí sử dụng máy thi công |

TK 641 Chi phí bán hàng |

TK 642 Chi phí quản lý Doanh nghiệp |

TK 241 XDCB dở dang |

TK 242 Chi phí trả trước dài hạn |

TK 335 Chi phí phải trả |

… |

||||

|

|

|||||||||||||||

|

Toàn DN |

Phân xưởng (sản phẩm) |

Phân xưởng (sản phẩm) |

Phân xưởng(sản phẩm) |

Phân xưởng (sản phẩm) |

|||||||||||

|

Nguyên giá TSCĐ |

Số khấu hao |

||||||||||||||

|

A |

B |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

… |

|

1 |

I. Số khấu hao trích tháng trước |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

II . Số KH TSCĐ tăng trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

III. Số KH TSCĐ giảm trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

IV. Số KH trích tháng này (I + II - III) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ngày ..... tháng .... năm ... |

|

Người lập bảng |

|

Kế toán trưởng |

|

(Ký, họ tên) |

|

(Ký, họ tên) |

4. Kết cấu và nội dung chủ yếu của mẫu 06 - TSCĐ

Bảng tính và phân bổ khấu hao TSCĐ có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng TSCĐ và các hàng ngang phản ánh số khấu hao tính trong tháng trước, số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

Cơ sở lập:

+ Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao tài sản cố định tháng trước.

+ Các dòng sổ khấu hao tài sản cố định tăng, giảm tháng này được phản ánh chi tiết cho từng tài sản cố định có liên quan đến số tăng, giảm khấu hao tài sản cố định theo chế độ quy định hiện hành về khấu hao tài sản cố định

Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê và sổ kế toán có liên quan (cột ghi Có tài khoản 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Trên đây là mẫu bảng tính và phân bổ khấu hao TSCĐ được kế toán Lê Ánh tách ra từ phụ lục ban hành kèm theo thông tư 133/2016/TT-BTC của Bộ tài chính để các bạn có thể tải về sử dụng một cách dễ dàng và có kèm theo hướng dẫn cách ghi chi tiết theo mẫu 06 -TSCĐ theo đúng quy định

Có thể bạn quan tâm: Kế toán tài sản cố định trong doanh nghiệp

Tags: Bảng tính khấu hao tài sản cố định theo thông tư 200, mẫu bảng trích khấu hao tài sản cố định excel, cách tính khấu hao tài sản cố định, khấu hao tài sản cố định là gì, hao mòn tài sản cố định, phân bổ và khấu hao, cách tính khấu hao tscđ, bài tập lập bảng khấu hao tài sản cố định,...

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu tại Hà Nội và TPHCM cho người mới bắt đầu và người đã có kinh nghiệm cần học chuyên sâu, nếu bạn quan tâm đến các khoá học này, vui lòng truy cập website: https://ketoanleanh.edu.vn/ để biết thêm thông tin chi tiết.

")