Quyết Toán Thuế Khi Chuyển Đổi Loại Hình Doanh Nghiệp

27/07/2026 - 13:19

Quyết toán thuế khi chuyển đổi loại hình doanh nghiệp là nghĩa vụ phát sinh gắn với thay đổi tư cách pháp lý và mã số thuế. Tùy hình thức chuyển đổi, doanh nghiệp phải quyết toán toàn bộ hoặc kế thừa nghĩa vụ thuế đến thời điểm chuyển đổi. Trường hợp xác định sai phạm vi quyết toán hoặc xử lý chưa dứt điểm hóa đơn, rủi ro truy thu và xử phạt thuế thường phát sinh sau chuyển đổi.

Bài viết sau Kế toán Lê Ánh phân tích các trường hợp phải quyết toán thuế, các sắc thuế liên quan và trình tự thực hiện theo quy định quản lý thuế hiện hành.

- 1. Chuyển Đổi Loại Hình Doanh Nghiệp Có Phải Quyết Toán Thuế Không?

- 2. Các Loại Thuế Phải Quyết Toán Khi Chuyển Đổi Loại Hình Doanh Nghiệp

- 3. Hồ Sơ Quyết Toán Thuế Khi Chuyển Đổi Loại Hình Doanh Nghiệp

- 4. Trình Tự, Thời Hạn Quyết Toán Thuế Khi Chuyển Đổi Doanh Nghiệp

- 5. Những Lưu Ý Để Tránh Rủi Ro Thuế Khi Chuyển Đổi Loại Hình Doanh Nghiệp

1. Chuyển Đổi Loại Hình Doanh Nghiệp Có Phải Quyết Toán Thuế Không?

|

Chuyển đổi loại hình doanh nghiệp là quá trình doanh nghiệp thay đổi hình thức pháp lý giữa các loại hình doanh nghiệp theo quy định của Luật Doanh nghiệp, như chuyển từ công ty trách nhiệm hữu hạn sang công ty cổ phần hoặc từ doanh nghiệp tư nhân sang công ty trách nhiệm hữu hạn. Quá trình chuyển đổi không làm chấm dứt hoạt động kinh doanh mà dẫn đến thay đổi về tư cách pháp lý, cơ cấu tổ chức và phương thức quản lý của doanh nghiệp. So với giải thể doanh nghiệp, chuyển đổi loại hình chỉ làm phát sinh nghĩa vụ thuế tại thời điểm chuyển đổi theo quy định của pháp luật thuế. |

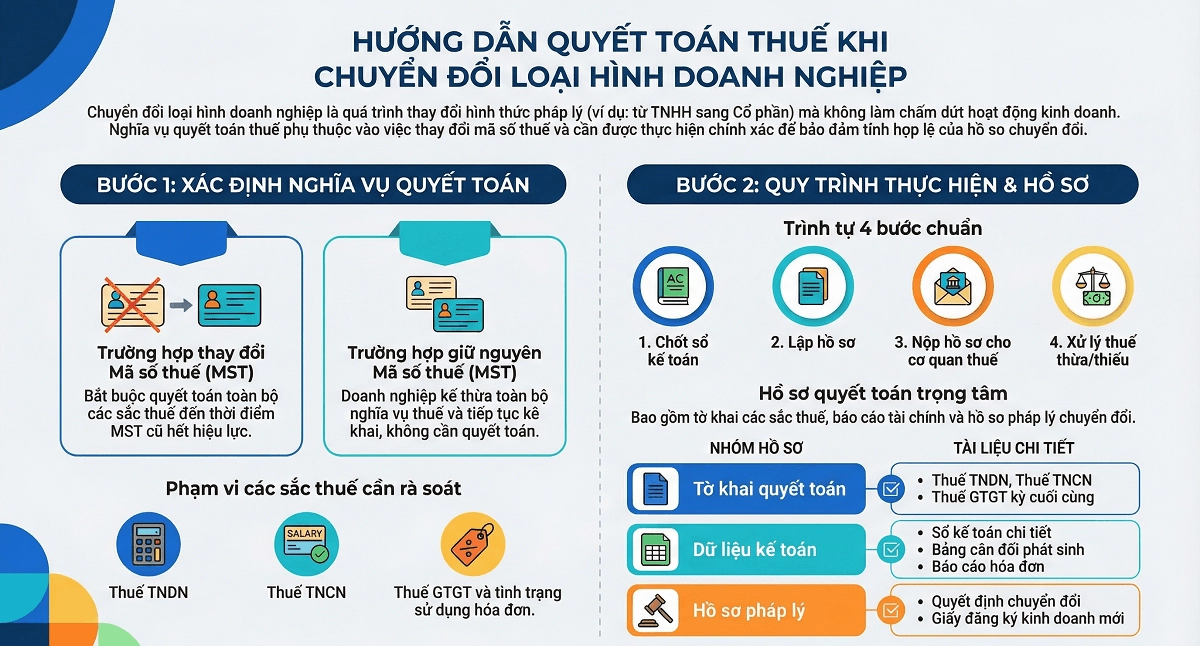

Chuyển đổi loại hình doanh nghiệp không đồng nghĩa với nghĩa vụ quyết toán thuế trong mọi trường hợp. Nghĩa vụ quyết toán thuế chỉ phát sinh khi quá trình chuyển đổi dẫn đến chấm dứt hiệu lực mã số thuế cũ hoặc làm thay đổi chủ thể chịu thuế theo quy định quản lý thuế.

- Trường hợp chuyển đổi giữ nguyên mã số thuế, doanh nghiệp sau chuyển đổi kế thừa toàn bộ quyền và nghĩa vụ thuế, tiếp tục thực hiện kê khai, nộp thuế theo kỳ phát sinh mà không thực hiện quyết toán thuế tại thời điểm chuyển đổi.

- Ngược lại, trường hợp chuyển đổi làm thay đổi mã số thuế, nghĩa vụ quyết toán thuế phát sinh đối với toàn bộ các sắc thuế liên quan đến thời gian hoạt động trước thời điểm mã số thuế cũ hết hiệu lực. Hồ sơ quyết toán phải phản ánh đầy đủ nghĩa vụ thuế còn tồn tại, bao gồm các khoản thuế chưa kê khai, chưa nộp hoặc đang trong quá trình xử lý với cơ quan thuế.

Quyết toán thuế tại thời điểm chuyển đổi cần được tách biệt với quyết toán báo cáo tài chính cuối năm. Thời điểm xác định nghĩa vụ thuế căn cứ theo mốc chuyển đổi pháp lý, không phụ thuộc vào niên độ kế toán.

2. Các Loại Thuế Phải Quyết Toán Khi Chuyển Đổi Loại Hình Doanh Nghiệp

Khi chuyển đổi loại hình doanh nghiệp thuộc trường hợp phải quyết toán thuế, doanh nghiệp cần rà soát toàn bộ nghĩa vụ thuế phát sinh đến thời điểm chuyển đổi. Tùy đặc điểm hoạt động và phương pháp kê khai, phạm vi quyết toán có thể bao gồm một hoặc nhiều sắc thuế sau:

Thuế giá trị gia tăng

Thuế giá trị gia tăng cần được quyết toán đối với các kỳ kê khai chưa hoàn tất tại thời điểm chuyển đổi, tập trung vào việc đối chiếu hóa đơn và số thuế đã kê khai.

- Hóa đơn đầu ra, đầu vào đã phát sinh nhưng chưa kê khai

- Số thuế giá trị gia tăng còn được khấu trừ hoặc còn phải nộp

- Tình trạng sử dụng và báo cáo hóa đơn

Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp được quyết toán trên cơ sở kết quả hoạt động sản xuất kinh doanh đến thời điểm chuyển đổi.

- Doanh thu, chi phí được trừ phát sinh trước chuyển đổi

- Các khoản điều chỉnh tăng, giảm thu nhập chịu thuế

- Số thuế thu nhập doanh nghiệp đã tạm nộp và số thuế còn phải nộp

Thuế thu nhập cá nhân

Thuế thu nhập cá nhân phát sinh từ tiền lương, tiền công và các khoản chi trả cho người lao động cần được xác định đầy đủ đến thời điểm chuyển đổi.

- Thu nhập đã chi trả cho người lao động

- Khoản thuế thu nhập cá nhân đã khấu trừ, đã kê khai

- Nghĩa vụ quyết toán thuế thu nhập cá nhân theo kỳ phát sinh

Các khoản thuế và nghĩa vụ tài chính khác

Ngoài các sắc thuế chính, doanh nghiệp cần rà soát các nghĩa vụ thuế khác liên quan đến hoạt động kinh doanh.

- Thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường (nếu phát sinh)

- Các khoản thuế, phí và nghĩa vụ tài chính khác theo quy định pháp luật

3. Hồ Sơ Quyết Toán Thuế Khi Chuyển Đổi Loại Hình Doanh Nghiệp

Hồ sơ quyết toán thuế khi chuyển đổi loại hình doanh nghiệp cần phản ánh đầy đủ nghĩa vụ thuế phát sinh đến thời điểm chuyển đổi, đồng thời bảo đảm tính nhất quán giữa dữ liệu kê khai thuế, sổ sách kế toán và hồ sơ pháp lý. Tùy trường hợp chuyển đổi và sắc thuế phát sinh, hồ sơ quyết toán thuế thường bao gồm các nhóm tài liệu:

✔ Hồ sơ quyết toán theo từng sắc thuế

Các tờ khai quyết toán được lập tương ứng với nghĩa vụ thuế phát sinh trước thời điểm chuyển đổi.

- Tờ khai quyết toán thuế thu nhập doanh nghiệp

- Tờ khai quyết toán thuế thu nhập cá nhân

- Tờ khai thuế giá trị gia tăng của kỳ tính thuế cuối cùng

- Phụ lục kèm theo từng tờ khai theo quy định quản lý thuế

✔ Hồ sơ kế toán phục vụ quyết toán thuế

Dữ liệu kế toán là cơ sở để cơ quan thuế đối chiếu nghĩa vụ thuế.

- Sổ kế toán tổng hợp và chi tiết đến thời điểm chuyển đổi

- Bảng cân đối số phát sinh

- Báo cáo tình hình sử dụng hóa đơn

- Hồ sơ liên quan đến doanh thu, chi phí và công nợ thuế

✔ Hồ sơ pháp lý liên quan đến chuyển đổi

Nhóm hồ sơ chứng minh căn cứ pháp lý của quá trình chuyển đổi loại hình doanh nghiệp.

- Quyết định chuyển đổi loại hình doanh nghiệp

- Giấy chứng nhận đăng ký doanh nghiệp sau chuyển đổi

- Hồ sơ chấm dứt hiệu lực mã số thuế cũ trong trường hợp thay đổi mã số thuế

✔ Lưu ý khi chuẩn bị hồ sơ

Quá trình lập hồ sơ quyết toán thuế cần kiểm soát chặt chẽ số liệu và thời điểm chuyển đổi.

- Đối chiếu đầy đủ nghĩa vụ thuế trước khi nộp hồ sơ

- Bảo đảm thống nhất số liệu giữa tờ khai thuế và sổ kế toán

- Hoàn tất xử lý hóa đơn và các khoản thuế còn tồn trước chuyển đổi

4. Trình Tự, Thời Hạn Quyết Toán Thuế Khi Chuyển Đổi Doanh Nghiệp

Trình tự quyết toán thuế khi chuyển đổi doanh nghiệp cần được thực hiện theo thứ tự nghiệp vụ rõ ràng để bảo đảm số liệu thuế được xác định chính xác đến thời điểm chuyển đổi và tránh phát sinh vướng mắc với cơ quan thuế.

» Trình tự thực hiện chuẩn

- Chốt sổ kế toán: Xác định doanh thu, chi phí, thu nhập chịu thuế và các khoản thuế phát sinh đến thời điểm chuyển đổi theo mốc pháp lý.

- Lập hồ sơ quyết toán thuế: Chuẩn bị đầy đủ tờ khai quyết toán theo từng sắc thuế, phụ lục kèm theo và các tài liệu kế toán liên quan.

- Nộp hồ sơ cho cơ quan thuế quản lý: Thực hiện nộp hồ sơ quyết toán theo đúng cơ quan thuế đang quản lý mã số thuế trước chuyển đổi.

- Xử lý nghĩa vụ thuế còn thiếu hoặc thừa: Nộp bổ sung số thuế còn thiếu hoặc thực hiện bù trừ, hoàn thuế theo quy định sau khi cơ quan thuế tiếp nhận hồ sơ.

» Thời hạn quyết toán

Thời hạn nộp hồ sơ quyết toán thuế được xác định theo quy định quản lý thuế hiện hành, tính từ thời điểm phát sinh thay đổi pháp lý liên quan đến chuyển đổi doanh nghiệp. Doanh nghiệp cần theo dõi chặt chẽ mốc thời gian này để tránh vi phạm nghĩa vụ kê khai.

» Những lỗi thường gặp

- Nộp hồ sơ quyết toán chậm, dẫn đến xử phạt vi phạm hành chính về thuế

- Chưa xử lý dứt điểm hóa đơn, khiến cơ quan thuế chưa chấp thuận đóng hoặc điều chỉnh trạng thái mã số thuế

5. Những Lưu Ý Để Tránh Rủi Ro Thuế Khi Chuyển Đổi Loại Hình Doanh Nghiệp

Chuyển đổi loại hình doanh nghiệp tiềm ẩn nhiều rủi ro thuế nếu doanh nghiệp không xác định đúng bản chất pháp lý và phạm vi nghĩa vụ thuế phát sinh. Quá trình rà soát và chuẩn bị hồ sơ cần được thực hiện kỹ lưỡng trước thời điểm chuyển đổi để hạn chế phát sinh truy thu và xử phạt sau đó.

Phân biệt đúng hình thức chuyển đổi

Cần tránh nhầm lẫn giữa chuyển đổi loại hình doanh nghiệp với giải thể hoặc sáp nhập doanh nghiệp, bởi mỗi hình thức dẫn đến nghĩa vụ thuế và trách nhiệm pháp lý khác nhau. Xác định sai hình thức có thể dẫn đến áp dụng sai trình tự quyết toán thuế.

Rà soát đầy đủ nghĩa vụ thuế

Trước khi thực hiện thủ tục chuyển đổi, doanh nghiệp cần kiểm tra toàn bộ tình trạng thuế:

- Hóa đơn đã phát sinh nhưng chưa kê khai hoặc kê khai chưa đầy đủ

- Các khoản thuế còn treo chưa nộp hoặc đang chờ xử lý

- Công nợ thuế phát sinh theo từng sắc thuế

Khuyến nghị từ góc độ kế toán thuế

Để hạn chế rủi ro, doanh nghiệp nên thực hiện rà soát nghĩa vụ thuế trước khi nộp hồ sơ chuyển đổi, bảo đảm toàn bộ số liệu thuế được xử lý dứt điểm. Trường hợp hồ sơ phức tạp, nhiều kỳ kê khai hoặc liên quan đến nhiều sắc thuế, cần có sự tham gia của người làm thuế chuyên sâu nhằm bảo đảm quá trình chuyển đổi diễn ra đúng quy định và không phát sinh rủi ro về sau.

Quyết toán thuế khi chuyển đổi loại hình doanh nghiệp là khâu then chốt quyết định tính hợp lệ của hồ sơ chuyển đổi và mức độ rủi ro thuế về sau. Nắm đúng bản chất pháp lý, xác định đúng phạm vi quyết toán và thực hiện đúng trình tự là nền tảng để hạn chế truy thu và xử phạt.

Để nâng cao năng lực xử lý các tình huống thực tế phát sinh trong quyết toán và quản lý thuế doanh nghiệp, Khóa học Kế toán thuế chuyên sâu tại Kế toán Lê Ánh, do đội ngũ chuyên gia thuế nhiều năm kinh nghiệm trực tiếp giảng dạy, là lựa chọn phù hợp cho kế toán viên và người phụ trách tài chính mong muốn làm chủ nghiệp vụ thuế.

")