Sổ Cái Là Gì? Mẫu và Cách Ghi Sổ Cái Chi Tiết

04/07/2026 - 05:51

Sổ cái là sổ tổng hợp để ghi chép các nghiệp vụ kinh tế phát sinh trong kỳ kế toán theo từng tài khoản kế toán được quy định trong chế độ kế toán.

Bài viết dưới đây, đội ngũ giảng viên khóa học kế toán thực hành tại Kế toán Lê Ánh sẽ hướng dẫn các bạn mẫu sổ cái và cách ghi Sổ cái theo các hình thức

1. Sổ cái là gì?

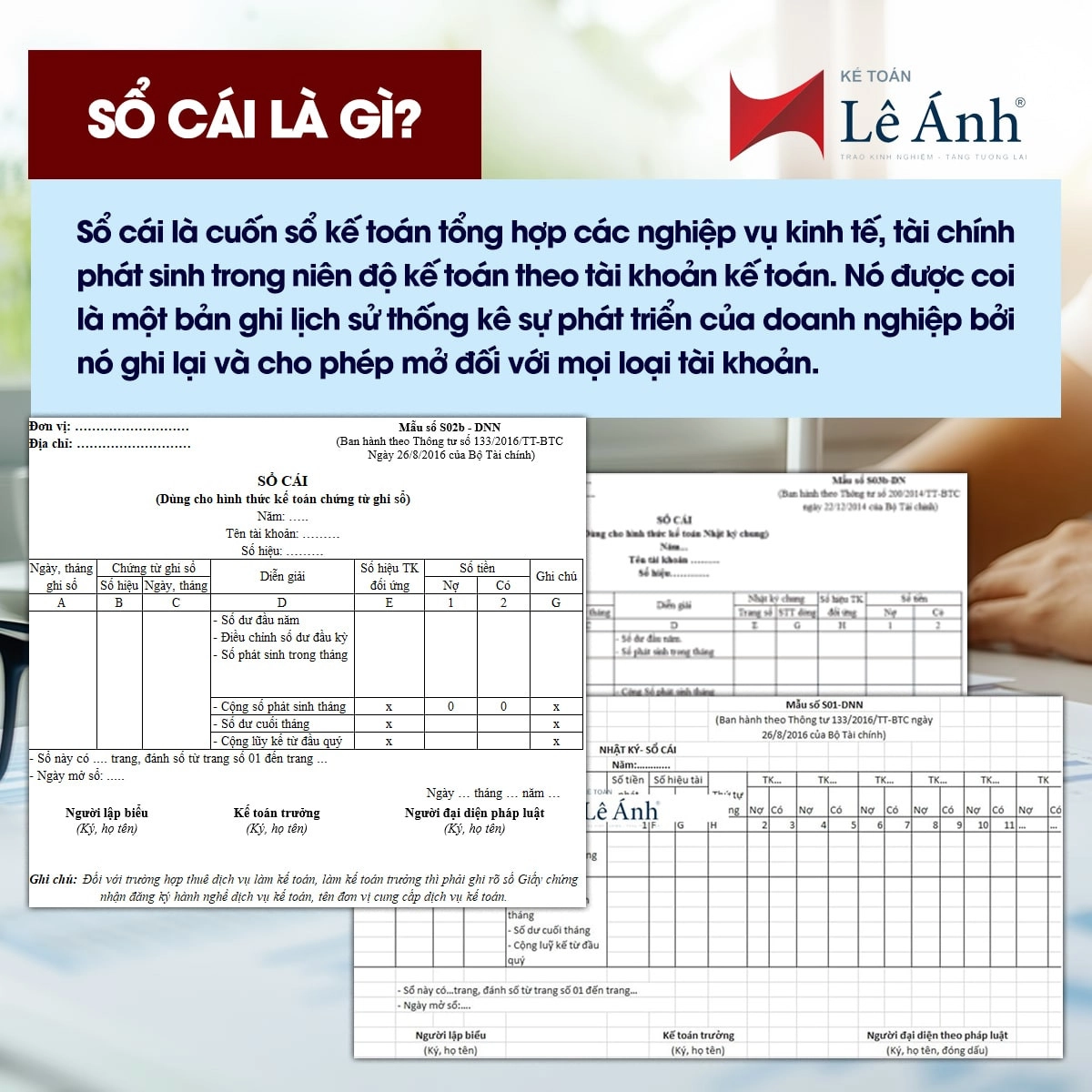

Sổ cái là cuốn sổ kế toán tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh trong niên độ kế toán theo tài khoản kế toán. Nó được coi là một bản ghi lịch sử thống kê sự phát triển của doanh nghiệp bởi nó ghi lại và cho phép mở đối với mọi loại tài khoản.

Số liệu kế toán trên sổ cái sẽ được tổng hợp và khóa sổ vào cuối kỳ kế toán, từ đó phản ánh được tình hình tài sản, vốn và kinh doanh của doanh nghiệp. Các số liệu này cũng được so sánh với các số liệu thống kê để kiểm tra sự chênh lệch và từ đó biết được tình hình doanh nghiệp tổng quát và chính xác hơn.

Xem thêm: Sổ Nhật Ký Chung Là Gì? Cách Ghi Sổ Nhật Ký Chung

2. Đặc điểm của sổ cái là gì?

- Mở sổ cái theo từng tài khoản cho tất cả các tài khoản được sử dụng trong doanh nghiệp

- Tất cả số dư đầu kỳ, cuối kỳ và biến động của đối tượng mở sổ đều được ghi vào sổ cái tài khoản .

- Sổ cái có thể mở liên tục trên 1 hoặc số trang liên tiếp cho một tài khảon miễn sao đủ để ghi chép

- Sổ cái được coi là bản ghi chép lịch sử và thống kê về quá trình phát triển của doanh nghiệp vì nó là nơi ghi chép toàn bộ các khoản thu nhập và chi phí của doanh nghiệp trong quá trình kinh doanh.

- Thông tin trong sổ cái là loại thông tin được tổ chức theo đối tượng hoặc tài khoản mở sổ cái.

3. Các loại sổ cái trong kế toán

Ngày nay, sổ cái có nhiều loại khác nhau cho các mục đích sử dụng khác nhau. Có một số loại sổ cái phổ biến, được phân loại như sau:

Phân chia theo hình thức

Có năm loại sổ cái, nếu phân chia theo hình thức là:

- Hình thức Nhật ký và chứng từ;

Trong 5 loại trên thì có 2 loại thông dụng nhất hiện nay là hình thức Nhật ký chung và Nhật ký chứng từ.

Phân chia Sổ cái theo nội dung

- Sổ kế toán tổng hợp;

- Sổ kế toán chi tiết;

- Sổ kế toán tổng hợp và chi tiết;

4. Mẫu sổ cái và hướng dẫn cách ghi sổ cái chi tiết

Mẫu sổ cái dùng cho hình thưc kế toán Nhật ký chung và cách ghi

Sổ Cái là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong niên độ kế toán theo tài khoản kế toán được quy định trong hệ thống tài khoản kế toán áp dụng cho doanh nghiệp. Mỗi tài khoản được mở một hoặc một số trang liên tiếp trên Sổ Cái đủ để ghi chép trong một niên độ kế toán.

|

Đơn vị: ………………………….. Địa chỉ: …………………………... |

Mẫu số S03b-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung)

Năm...

Tên tài khoản …………..

Số hiệu…………

|

Ngày, tháng ghi sổ |

Chứng từ |

Diễn giải |

Nhật ký chung |

Số hiệu TK đối ứng |

Số tiền |

|||

|

Số hiệu |

Ngày tháng |

Trang sổ |

STT dòng |

Nợ |

Có |

|||

|

A |

B |

C |

D |

E |

G |

H |

1 |

2 |

|

|

|

- Số dư đầu năm - Số phát sinh trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

- Cộng số phát sinh tháng - Số dư cuối tháng - Cộng lũy kế từ đầu quý |

|

|

|

|

|

|||

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ...

- Ngày mở sổ:...

Ngày ... tháng ... năm ...

|

Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Người đại diện theo pháp luật (Ký, họ tên, đóng dấu) |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

Hướng dẫn cách ghi sổ cái

Cách ghi Sổ Cái được quy định như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán được dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh.

- Cột E: Ghi số trang của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột G: Ghi số dòng của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ phát sinh với tài khoản trang Sổ Cái này (Tài khoản ghi Nợ trước, tài khoản ghi Có sau).

- Cột 1, 2: Ghi số tiền phát sinh bên Nợ hoặc bên Có của Tài khoản theo từng nghiệp vụ kinh tế.

Đầu tháng, ghi số dư đầu kỳ của tài khoản vào dòng đầu tiên, cột số dư (Nợ hoặc Có). Cuối tháng, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Bảng cân đối tài khoản và báo cáo tài chính.

Mẫu sổ cái dùng cho hình thức kế toán chứng từ ghi sổ và cách ghi

Sổ Cái của hình thức kế toán Chứng từ ghi sổ được mở riêng cho từng tài khoản. Mỗi tài khoản được mở một trang hoặc một số trang tùy theo số lượng ghi chép các nghiệp vụ kinh tế phát sinh nhiều hay ít của từng tài khoản.

Sổ Cái có 2 loại: Sổ Cái ít cột và Sổ Cái nhiều cột.

Sổ Cái ít cột (Mẫu số S02c1-DNN): Thường được áp dụng cho những tài khoản có ít nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh đơn giản.

|

Đơn vị: ………………………….. Địa chỉ: …………………………... |

Mẫu số S02c1-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

SỔ CÁI

(Dùng cho hình thức kế toán Chứng từ ghi sổ)

Năm:………….

Tên tài khoản……….

Số hiệu:……….

|

Ngày, tháng ghi sổ |

Chứng từ ghi sổ |

Diễn giải |

Số hiệu TK đối ứng |

Số tiền |

Ghi chú |

||

|

Số hiệu |

Ngày, tháng |

Nợ |

Có |

||||

|

A |

B |

C |

D |

E |

1 |

2 |

G |

|

|

|

|

- Số dư đầu năm - Điều chỉnh số dư đầu kỳ - Số phát sinh trong tháng

|

|

|

|

|

|

- Cộng số phát sinh tháng |

x |

|

|

x |

|||

|

- Số dư cuối tháng |

x |

|

|

x |

|||

|

- Cộng lũy kế từ đầu quý |

x |

|

|

x |

|||

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ...

- Ngày mở sổ:...

Ngày ... tháng ... năm ...

|

Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Người đại diện theo pháp luật (Ký, họ tên, đóng dấu) |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

Hướng dẫn cách ghi

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi số tiền ghi Nợ, ghi Có của tài khoản này.

Sổ Cái nhiều cột (Mẫu số S02c2-DNN): Thường được áp dụng cho những tài khoản có nhiều nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh phức tạp cần phải theo dõi chi tiết có thể kết hợp mở riêng cho một trang sổ trên Sổ Cái và được phân tích chi tiết theo tài khoản đối ứng.

|

Đơn vị: ………………………….. Địa chỉ: …………………………... |

Mẫu số S02c2-DNN Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

SỔ CÁI

(Dùng cho hình thức kế toán Chứng từ ghi sổ)

Năm: …….

Tên tài khoản …….

Số hiệu: …….

|

Ngày, tháng, ghi sổ |

Chứng từ ghi sổ |

Diễn giải |

Số hiệu TK đối ứng |

Số tiền |

Tài khoản cấp 2 |

|||||||||

|

Số hiệu |

Ngày, tháng |

Nợ |

Có |

TK... |

TK ... |

TK ... |

TK ... |

|||||||

|

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

|||||||

|

A |

B |

C |

D |

E |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

- Số dư đầu năm |

|

|

|

|

|

|

|

|

|

|

|

|

- Số phát sinh trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|||

|

- Cộng số phát sinh trong tháng |

x |

|

|

|

|

|

|

|

|

|

|

|||

|

- Số dư cuối tháng |

x |

|

|

|

|

|

|

|

|

|

|

|||

|

- Cộng lũy kế từ đầu quý |

x |

|

|

|

|

|

|

|

|

|

|

|||

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ...

- Ngày mở sổ:...

Ngày ... tháng ... năm ...

|

Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Người đại diện theo pháp luật (Ký, họ tên, đóng dấu) |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

Hướng dẫn cách ghi

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi tổng số tiền phát sinh Nợ, phát sinh Có của tài khoản này.

- Cột 3 đến cột 10: Ghi số tiền phát sinh bên Nợ, bên Có của các tài khoản cấp 2.

Mẫu Nhật ký – Sổ Cái và cách ghi

Nhật ký – Sổ Cái là sổ kế toán tổng hợp gồm 2 phần: Phần Nhật ký và phần Sổ Cái. Nhật ký – Sổ Cái là sổ kế toán tổng hợp duy nhất dùng để phản ánh tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống hóa theo nội dụng kinh tế (Theo tài sản kế toán ).

|

Đơn vị:…………………… Địa chỉ:………………….. |

Mẫu số S01-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC Ngày 26/08/2016 của Bộ Tài chính) |

NHẬT KÝ - SỔ CÁI

Năm:.........

|

Thứ tự dòng |

Ngày, |

Chứng từ |

Diễn giải |

Số tiền phát |

Số hiệu tài khoản đối ứng |

Thứ tự |

TK... |

TK... |

TK... |

TK... |

TK... |

TK... |

||||||||

|

tháng ghi sổ |

Số hiệu |

Ngày, tháng |

sinh |

Nợ |

Có |

dòng

|

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

||

|

A |

B |

C |

D |

E |

1 |

F |

G |

H |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

... |

... |

|

|

|

|

|

- Số dư đầu năm - Số phát sinh trong tháng

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Cộng số phát sinh tháng - Số dư cuối tháng - Cộng luỹ kế từ đầu quý |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

|

Người ghi sổ (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

Kết cấu và cách ghi sổ cái

Kết cấu:

Nhật ký - Sổ Cái là sổ kế toán tổng hợp gồm 2 phần: Phần Nhật ký và phần Sổ Cái.

Phần Nhật ký: Gồm các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu”, cột "Ngày, tháng” của chứng từ, cột "Diễn giải" nội dung nghiệp vụ và cột "Số tiền phát sinh". Phần Nhật ký dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo trình tự thời gian.

Phần Sổ Cái: Có nhiều cột, mỗi tài khoản ghi 2 cột: cột Nợ, cột Có. Số lượng cột nhiều hay ít phụ thuộc vào số lượng các tài khoản sử dụng ở đơn vị kế toán. Phần Sổ Cái dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo nội dung kinh tế (Theo tài khoản kế toán).

Phương pháp ghi sổ:

- Ghi chép hàng ngày:

Hàng ngày, mỗi khi nhận được chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có.

Đối với các chứng từ kế toán cùng loại, kế toán lập "Bảng tổng hợp chứng từ kế toán cùng loại". Sau đó ghi các nội dung cần thiết của chứng từ kế toán hoặc "Bảng tổng hợp chứng từ kế toán cùng loại" vào Nhật ký - Sổ Cái.

Mỗi chứng từ kế toán hoặc "Bảng tổng hợp chứng từ kế toán cùng loại" được ghi vào Nhật ký - Sổ Cái trên một dòng, đồng thời cả ở 2 phần: Phần Nhật ký và phần Sổ Cái.

Trước hết ghi vào phần Nhật ký ở các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu" và cột "Ngày, tháng” của chứng từ, cột "Diễn giải" nội dung nghiệp vụ kinh tế phát sinh và căn cứ vào số tiền ghi trên chứng từ để ghi vào cột "số tiền phát sinh".

Sau đó ghi số tiền của nghiệp vụ kinh tế phát sinh vào cột ghi Nợ, cột ghi Có của các tài khoản liên quan trong phần Sổ Cái, cụ thể:

- Cột F, G: Ghi số hiệu tài khoản đối ứng của nghiệp vụ kinh tế;

- Cột H: Ghi số thứ tự dòng của nghiệp vụ trong Nhật ký - Sổ Cái;

- Từ cột 2 trở đi: Ghi số tiền phát sinh của mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở các cột F, G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính.

6. Phân biệt sổ cái và sổ chi tiết

Có một số sự khác biệt rõ ràng giữa sổ cái và sổ cái chi tiết về bản chất của chúng. Sự khác biệt đó là:

- Sổ cái là sổ nhập cuối cùng, sổ cái ghi chép một cách tổng hợp, còn sổ kế toán chi tiết các tài khoản ghi chép các khoản mục kinh tế, tài chính có phát sinh cần thiết để theo dõi chi tiết theo yêu cầu quản lý của công ty.

- Sổ cái là sổ mở của các tài khoản cấp 1 dùng trong kế toán tổng hợp. Sổ chi tiết là sổ dùng trong kế toán chi tiết để quản lý các tài khoản cần theo dõi chi tiết.

- Sổ cái là sổ mà khi sử dụng tất cả các tài khoản phát sinh đều phải mở. Nếu muốn theo dõi chi tiết tài khoản cụ thể thì mở sổ chi tiết tài khoản nào đó.

Thông qua bài viết trên đây Kế toán Lê Ánh đã giải thích sổ cái là gì, đặc điểm cũng như cách ghi sổ cái. Mình hy vọng bài viết này sẽ hữu ích đối với các bạn.

|

Nếu bạn muốn hiểu sâu hơn về nguyên lý kế toán và cách tư duy đúng ngay từ đầu, cuốn Sách Nguyên lý Kế toán Ứng dụng là một tài liệu nền tảng phù hợp để đọc song song với các bài viết chuyên môn. |

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/ offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")