Thông tư 132/2018/TT-BTC: Hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ

30/06/2026 - 21:17

Thông tư 132/2018/TT-BTC, được Bộ Tài chính ban hành ngày 28 tháng 12 năm 2018, là văn bản pháp lý quan trọng nhằm hướng dẫn chế độ kế toán cho các doanh nghiệp siêu nhỏ tại Việt Nam. Thông tư này giúp các doanh nghiệp siêu nhỏ đơn giản hóa công tác kế toán, giảm bớt gánh nặng hành chính và tạo điều kiện thuận lợi cho hoạt động kinh doanh.

DOWNLOAD TOÀN VĂN THÔNG TƯ 132/2018/TT-BTC

»» TẠI ĐÂY

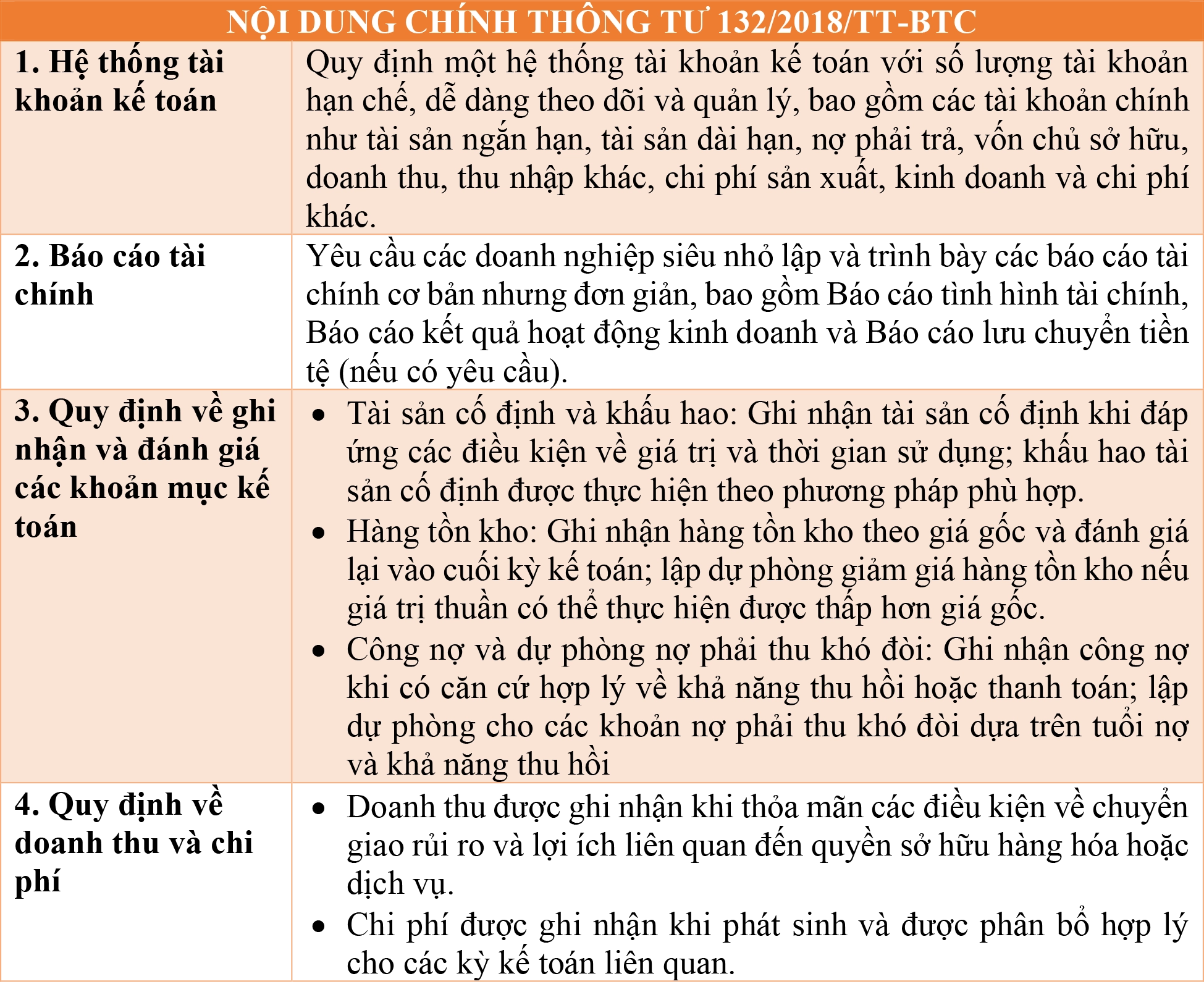

1. Nội dung chính trong Thông tư 132/2018/TT-BTC

Thông tư 132/2018/TT-BTC, ban hành ngày 28 tháng 12 năm 2018 bởi Bộ Tài chính, hướng dẫn chế độ kế toán cho các doanh nghiệp siêu nhỏ tại Việt Nam. Mục tiêu của Thông tư là đơn giản hóa công tác kế toán, giảm bớt gánh nặng hành chính và tạo điều kiện thuận lợi cho hoạt động kinh doanh của các doanh nghiệp siêu nhỏ.

2. Những điểm nổi bật của Thông tư 132/2018/TT-BTC

Hệ thống tài khoản kế toán đơn giản

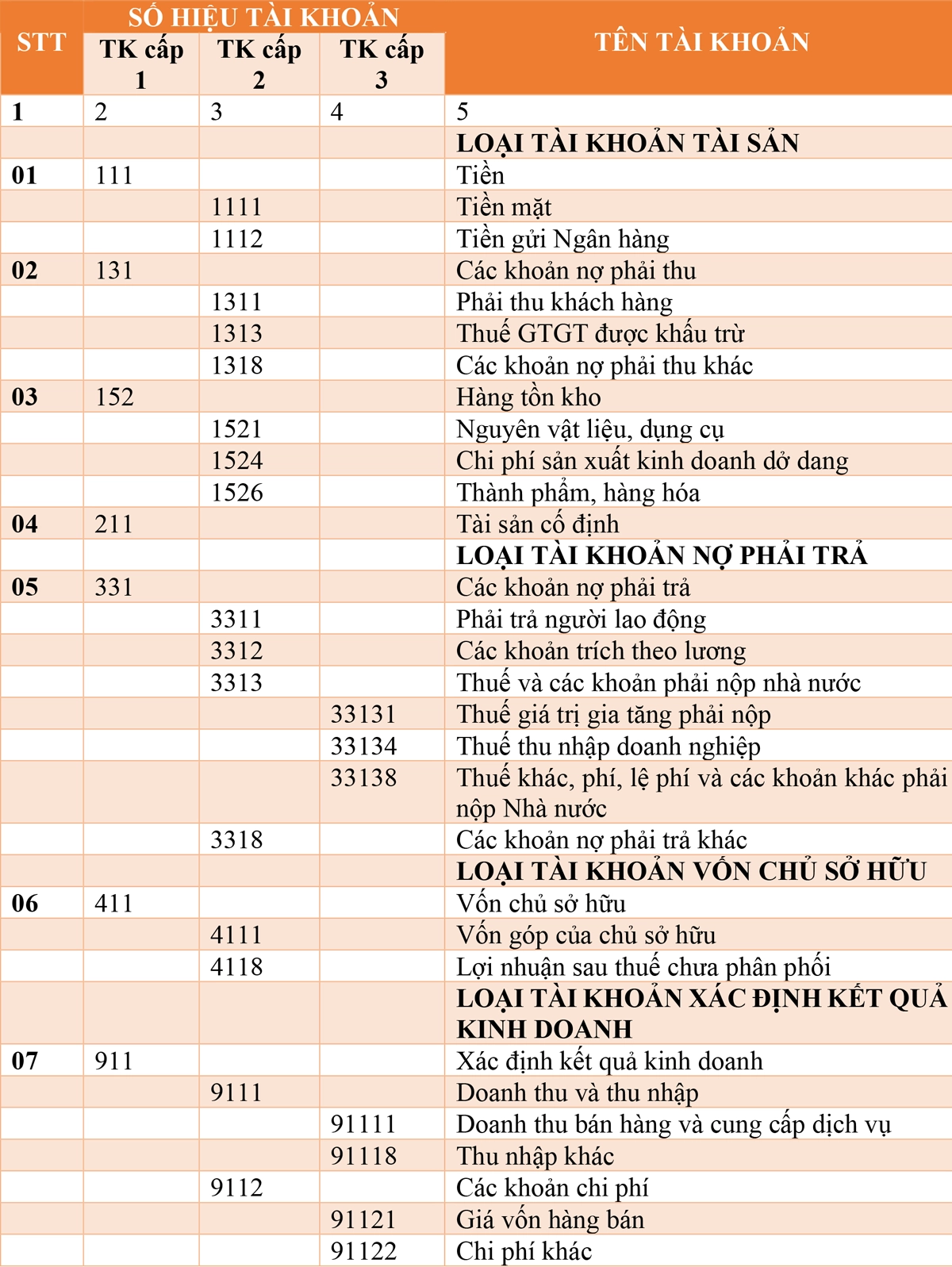

Thông tư quy định một hệ thống tài khoản kế toán đơn giản, với số lượng tài khoản hạn chế, dễ dàng theo dõi và quản lý. Các tài khoản chính bao gồm:

- Tài khoản loại 1: Tài sản ngắn hạn

- Tài khoản loại 2: Tài sản dài hạn

- Tài khoản loại 3: Nợ phải trả

- Tài khoản loại 4: Vốn chủ sở hữu

- Tài khoản loại 5: Doanh thu và thu nhập khác

- Tài khoản loại 6: Chi phí sản xuất, kinh doanh và chi phí khác

Hệ thống tài khoản kế toán Thông tư 132

Báo cáo tài chính

Thông tư yêu cầu các doanh nghiệp siêu nhỏ lập và trình bày các báo cáo tài chính cơ bản nhưng được thiết kế đơn giản hơn so với các doanh nghiệp lớn. Các báo cáo bao gồm:

- Báo cáo tình hình tài chính: Trình bày tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định.

- Báo cáo kết quả hoạt động kinh doanh: Trình bày doanh thu, chi phí và lợi nhuận của doanh nghiệp trong một kỳ kế toán.

- Báo cáo lưu chuyển tiền tệ (nếu có yêu cầu): Trình bày các luồng tiền vào và ra của doanh nghiệp từ các hoạt động kinh doanh, đầu tư và tài chính.

Quy định về ghi nhận và đánh giá các khoản mục kế toán

Thông tư đưa ra các quy định cụ thể về cách ghi nhận và đánh giá các khoản mục kế toán nhằm đảm bảo tính chính xác và trung thực của báo cáo tài chính, đồng thời giảm thiểu rủi ro tài chính cho doanh nghiệp.

Tài sản cố định và khấu hao: Tài sản cố định được ghi nhận khi đáp ứng các điều kiện về giá trị và thời gian sử dụng theo quy định. Khấu hao tài sản cố định được thực hiện theo phương pháp phù hợp và được ghi nhận hàng năm.

Hàng tồn kho: Hàng tồn kho được ghi nhận theo giá gốc, bao gồm các chi phí liên quan trực tiếp đến việc đưa hàng hóa về trạng thái sẵn sàng để bán. Đánh giá lại hàng tồn kho vào cuối mỗi kỳ kế toán và lập dự phòng giảm giá hàng tồn kho nếu giá trị thuần có thể thực hiện được thấp hơn giá gốc.

Công nợ và dự phòng nợ phải thu khó đòi: Công nợ phải thu và phải trả được ghi nhận khi có căn cứ hợp lý về khả năng thu hồi hoặc thanh toán. Dự phòng cho các khoản nợ phải thu khó đòi được lập dựa trên tuổi nợ và khả năng thu hồi.

Quy định về doanh thu và chi phí

Ghi nhận doanh thu: Doanh thu được ghi nhận khi thỏa mãn các điều kiện về chuyển giao rủi ro và lợi ích liên quan đến quyền sở hữu hàng hóa hoặc dịch vụ.

Ghi nhận chi phí: Chi phí được ghi nhận khi phát sinh và được phân bổ hợp lý cho các kỳ kế toán liên quan.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tài chính doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904848855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")