Mẫu Bảng kê vàng tiền tệ Theo Thông Tư 99/2025/TT-BTC

30/07/2026 - 19:51

Từ ngày 01/01/2026, doanh nghiệp phải áp dụng chế độ kế toán mới theo Thông tư 99/2025/TT-BTC, thay thế hoàn toàn Thông tư 200. Theo đó, Mẫu Bảng kê vàng, bạc, kim khí quý, đá quý và tiền tệ được ban hành lại tại Phụ lục I nhằm thống nhất cách kê khai, kiểm kê và đối chiếu tồn quỹ.

Bảng kê này đặc biệt quan trọng đối với đơn vị có phát sinh giao dịch vàng – ngoại tệ – tiền mặt, bởi số liệu phải chính xác tuyệt đối khi kiểm tra, kiểm toán hoặc lập báo cáo tài chính. Việc vẫn sử dụng mẫu cũ tiềm ẩn rủi ro sai biểu mẫu, khó đối chiếu và không phù hợp chế độ kế toán mới.

Bài viết dưới đây của Kế toán Lê Ánh sẽ cung cấp cấu trúc, hướng dẫn cách ghi và file mẫu chuẩn theo Thông tư 99 để kế toán áp dụng ngay từ năm tài chính 2026.

- 1. Giới thiệu: Vì sao phải cập nhật Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99/2025?

- 2. Cơ sở pháp lý & phạm vi áp dụng của Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99

- 3. Cấu trúc Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99/2025

- 4. Hướng dẫn cách ghi Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99

- 5. Các trường hợp cần lập Bảng kê vàng, tiền tệ theo Thông tư 99

- 6. Tải Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99/2025 (Word, Excel)

- 7. Sai sót thường gặp & cách tránh khi lập Bảng kê vàng, tiền tệ

1. Giới thiệu: Vì sao phải cập nhật Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99/2025?

Từ ngày 01/01/2026, doanh nghiệp bắt buộc áp dụng chế độ kế toán mới theo Thông tư 99/2025/TT-BTC, thay thế toàn bộ Thông tư 200. Theo đó, hệ thống chứng từ cũng được điều chỉnh, trong đó Mẫu Bảng kê vàng, bạc, kim khí quý, đá quý và tiền tệ được ban hành lại tại Phụ lục I để thống nhất với quy định mới.

Bảng kê này có vai trò quan trọng trong việc kê khai, kiểm kê và đối chiếu số liệu tồn quỹ vàng, ngoại tệ và tiền mặt, đặc biệt tại các đơn vị có phát sinh giao dịch tiền tệ hoặc kim khí quý. Việc tiếp tục sử dụng mẫu cũ sẽ khiến biểu mẫu không phù hợp chế độ kế toán mới, làm tăng rủi ro sai sót khi kiểm tra, thanh tra hoặc lập báo cáo tài chính.

2. Cơ sở pháp lý & phạm vi áp dụng của Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99

2.1. Cơ sở pháp lý

Mẫu Bảng kê vàng, bạc, kim khí quý, đá quý và tiền tệ được quy định tại Phụ lục I Thông tư 99/2025/TT-BTC, áp dụng cho năm tài chính bắt đầu từ ngày 01/01/2026. Đây là mẫu chứng từ kế toán bắt buộc trong hệ thống chứng từ mới, thay thế mẫu tương ứng trước đây tại Thông tư 200.

2.2. Phạm vi áp dụng

Mẫu bảng kê này được sử dụng tại các đơn vị có nhu cầu kiểm kê hoặc đối chiếu tồn quỹ, bao gồm:

- Doanh nghiệp có phát sinh giao dịch vàng, bạc, kim khí quý, đá quý.

- Doanh nghiệp có tồn quỹ tiền mặt hoặc ngoại tệ, cần kiểm kê định kỳ hoặc đột xuất.

- Đơn vị hành chính – sự nghiệp có hoạt động thu – chi tiền mặt hoặc phát sinh tồn quỹ cần lập bảng kê để kiểm soát.

2.3. Quan hệ giữa mẫu theo TT99 và mẫu cũ

Từ 01/01/2026, mẫu bảng kê theo TT200 không còn phù hợp. Doanh nghiệp phải sử dụng mẫu mới theo TT99 để đảm bảo thống nhất với hệ thống chứng từ, cách trình bày và yêu cầu kiểm kê theo quy định hiện hành.

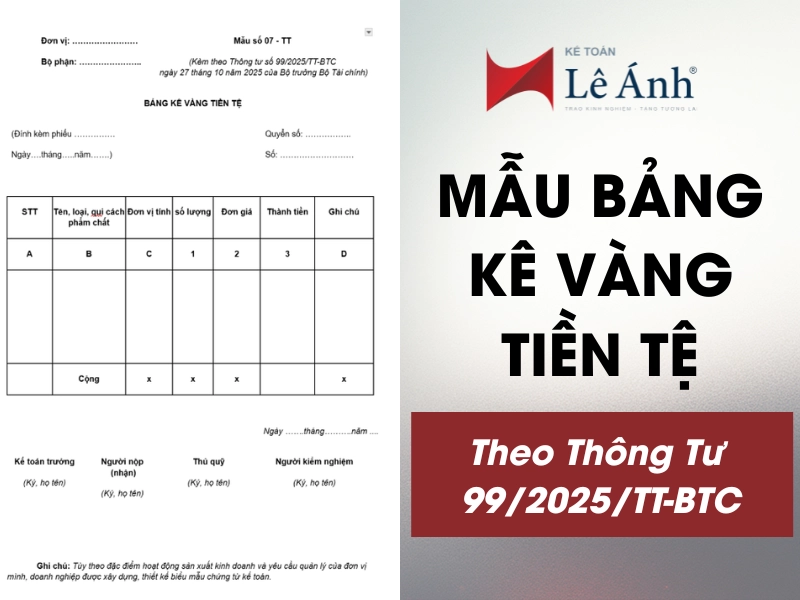

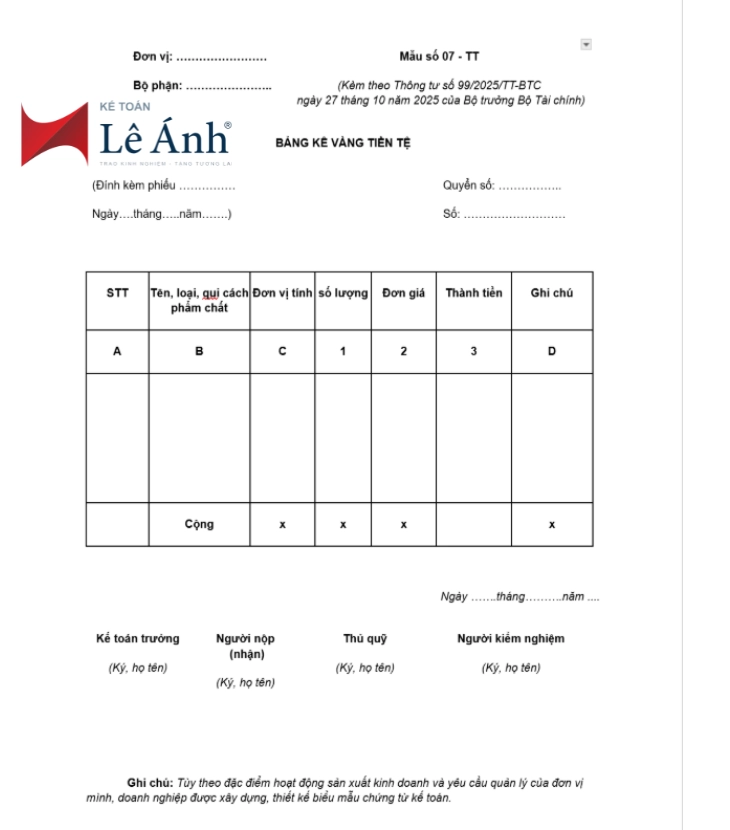

3. Cấu trúc Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99/2025

Mẫu Bảng kê vàng, bạc, kim khí quý, đá quý và tiền tệ theo Thông tư 99/2025 được thiết kế thống nhất để phục vụ việc kiểm kê và đối chiếu tồn quỹ. Cấu trúc của mẫu gồm các phần chính sau:

3.1. Thông tin đơn vị

Ghi đầy đủ:

- Tên đơn vị

- Địa chỉ

- Mã số theo hệ thống kế toán hoặc mã bộ phận (nếu có)

Đây là căn cứ xác định đơn vị lập bảng kê và tránh nhầm lẫn với các bộ phận khác.

3.2. Thông tin chung của bảng kê

- Ngày lập bảng kê

- Số bảng kê

- Căn cứ lập (kiểm kê định kỳ, kiểm kê đột xuất, đối chiếu quỹ…)

3.3. Các cột kiểm kê chính trong mẫu

Mẫu được trình bày dưới dạng bảng, bao gồm các cột:

- Loại vàng, bạc, kim khí quý, đá quý

- Loại tiền tệ (VND, USD, EUR, các ngoại tệ khác)

- Số lượng / Trọng lượng

- Đơn vị tính (chỉ, lượng, gram, tờ, bó, đồng…)

- Đơn giá

- Thành tiền

- Diễn giải (ghi chú thêm nếu có sự chênh lệch hoặc đặc thù từng khoản)

Các cột này giúp hệ thống hóa toàn bộ hiện vật và tiền tệ tại thời điểm kiểm kê.

3.4. Phần xác nhận

Cuối bảng kê có các dòng:

- Người lập bảng kê

- Thủ quỹ

- Kế toán trưởng

- Thủ trưởng đơn vị

Việc ký đầy đủ giúp bảng kê có giá trị pháp lý và là căn cứ đối chiếu khi kiểm toán hoặc thanh tra.

3.5. Điểm khác biệt so với mẫu cũ TT200

- Bố cục được điều chỉnh cho đồng bộ với hệ thống chứng từ theo TT99.

- Bổ sung – chuẩn hóa một số chỉ tiêu để phù hợp với kiểm kê tiền tệ và kim khí quý theo chuẩn mới.

- Thể hiện rõ hơn vai trò của từng người ký trong quy trình kiểm kê.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

4. Hướng dẫn cách ghi Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99

4.1. Nguyên tắc chung khi lập bảng kê

- Bảng kê phải được lập tại thời điểm kiểm kê hoặc theo yêu cầu đối chiếu của đơn vị.

- Thông tin phải được ghi rõ ràng, chính xác, không tẩy xóa.

- Mọi số liệu đều phải có chứng từ đối chiếu: phiếu thu, phiếu chi, sổ quỹ, chứng từ mua bán vàng – ngoại tệ…

- Người lập, thủ quỹ và kế toán trưởng phải đối chiếu số liệu trước khi ký xác nhận.

4.2. Cách ghi từng phần trong bảng kê

1) Thông tin đơn vị – số bảng kê

- Ghi đúng tên đơn vị, bộ phận, địa chỉ.

- Số bảng kê được đánh liên tục theo kỳ hoặc theo đợt kiểm kê.

- Căn cứ lập: ghi rõ “Kiểm kê định kỳ”, “Kiểm kê đột xuất”, “Đối chiếu quỹ”,…

2) Ghi tên loại vàng, ngoại tệ, tiền mặt

- Với vàng, bạc, kim khí quý, đá quý: ghi rõ loại (VD: vàng 9999, vàng 18K…).

- Với tiền tệ: ghi rõ loại tiền (VNĐ, USD, EUR…).

- Trường hợp có nhiều loại vàng hoặc ngoại tệ → ghi từng loại trên mỗi dòng.

3) Ghi số lượng / trọng lượng / đơn vị tính

- Vàng – kim khí quý: ghi trọng lượng theo gram/chỉ/lượng.

- Ngoại tệ: ghi theo số tờ hoặc số đơn vị tiền tệ.

- Tiền mặt: ghi theo mệnh giá và số lượng.

4) Cách xác định đơn giá và thành tiền

Đơn giá xác định theo giá trị thực tế tại thời điểm kiểm kê, hoặc theo giá quy đổi do đơn vị quy định.

Thành tiền = Số lượng × Đơn giá.

Ngoại tệ phải quy đổi ra VNĐ theo tỷ giá ghi nhận tại đơn vị.

5) Ghi chú khi có nhiều loại vàng, ngoại tệ

- Với nhiều loại vàng hoặc ngoại tệ → cần ghi rõ đặc tính để tránh nhầm lẫn (VD: “USD tiền mặt”, “USD trong két”, “vàng miếng SJC”, “vàng trang sức 18K”…).

- Nếu có chênh lệch tồn quỹ so với sổ sách → ghi rõ vào cột “Diễn giải”.

5. Các trường hợp cần lập Bảng kê vàng, tiền tệ theo Thông tư 99

Mẫu Bảng kê vàng, bạc, kim khí quý, đá quý và tiền tệ theo Thông tư 99 được sử dụng trong các tình huống sau:

5.1. Kiểm kê quỹ định kỳ hoặc cuối kỳ kế toán

Bảng kê được lập khi doanh nghiệp thực hiện kiểm kê tồn quỹ vàng, ngoại tệ và tiền mặt vào cuối tháng, cuối quý hoặc cuối năm để đối chiếu với sổ kế toán.

5.2. Đối chiếu số liệu giữa thủ quỹ và kế toán

Khi có chênh lệch hoặc cần xác nhận số tồn thực tế, bảng kê được dùng để ghi nhận số lượng – trọng lượng – giá trị từng loại vàng, ngoại tệ và tiền mặt.

5.3. Phục vụ kiểm toán hoặc thanh tra tài chính

Đơn vị cần bảng kê để cung cấp số liệu minh bạch về tồn quỹ, đặc biệt trong doanh nghiệp có phát sinh tài sản bằng vàng, tiền tệ hoặc ngoại tệ.

5.4. Khi phát sinh giao dịch vàng, ngoại tệ hoặc thu – chi tiền mặt lớn

Bảng kê được lập để ghi nhận chi tiết từng loại tài sản, giúp đơn vị quản lý tồn quỹ an toàn và hạn chế sai sót trong quá trình ghi sổ.

6. Tải Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99/2025 (Word, Excel)

Tải Mẫu Bảng kê vàng, tiền tệ theo Thông tư 99/2025 (Word, Excel)

7. Sai sót thường gặp & cách tránh khi lập Bảng kê vàng, tiền tệ

7.1. Ghi thiếu loại vàng hoặc ngoại tệ

- Nhiều đơn vị chỉ ghi theo nhóm tài sản mà bỏ sót từng loại riêng biệt, dẫn đến khó kiểm tra.

- Cách tránh: ghi tách từng loại vàng, ngoại tệ, tiền mặt theo đúng đặc tính và mệnh giá.

7.2. Số lượng – trọng lượng không khớp chứng từ

- Sai lệch giữa bảng kê và phiếu thu, phiếu chi, sổ quỹ dẫn đến chênh lệch kiểm kê.

- Cách tránh: đối chiếu từng dòng với chứng từ gốc trước khi ký xác nhận.

7.3. Sai đơn giá → sai thành tiền

- Đơn giá ghi không đúng thời điểm kiểm kê hoặc quy đổi ngoại tệ sai.

- Cách tránh: xác định đơn giá theo quy định của đơn vị và kiểm tra lại tỷ giá quy đổi VNĐ.

7.4. Thiếu chữ ký của thủ quỹ – kế toán trưởng

- Bảng kê thiếu chữ ký khiến chứng từ mất giá trị pháp lý khi kiểm tra hoặc thanh tra.

- Cách tránh: đảm bảo đủ chữ ký của người lập, thủ quỹ, kế toán trưởng, thủ trưởng đơn vị.

7.5. Không đối chiếu bảng kê với sổ quỹ

- Lập bảng kê nhưng không đối chiếu với sổ quỹ dẫn đến số liệu sai lệch kéo dài.

- Cách tránh: đối chiếu ngay sau khi lập bảng kê và xử lý kịp thời chênh lệch (nếu có).

Mẫu Bảng kê vàng tiền tệ theo Thông tư 99/2025/TT-BTC là chứng từ bắt buộc, hỗ trợ kế toán kiểm soát chặt chẽ số liệu thu – chi và đối chiếu sổ quỹ minh bạch. Doanh nghiệp nên cập nhật biểu mẫu mới, cách ghi từng chỉ tiêu để đảm bảo tuân thủ và hạn chế sai sót khi kiểm tra – thanh tra. Kế toán Lê Ánh sẽ tiếp tục hướng dẫn chi tiết các biểu mẫu theo TT99 trong những bài viết tiếp theo — bạn nhớ theo dõi nhé.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH

KHÓA HỌC KẾ TOÁN THUẾ CHO NGƯỜI MỚI BẮT ĐẦU

")