Mẫu Biên bản đánh giá lại TSCĐ theo Thông Tư 99/2025/TT-BTC

30/07/2026 - 20:11

Mẫu Biên bản đánh giá lại TSCĐ theo Thông Tư 99/2025/TT-BTC là một trong những chứng từ quan trọng giúp doanh nghiệp phản ánh đúng giá trị thực tế của tài sản cố định tại thời điểm kiểm kê, điều chỉnh hoặc chuyển đổi mô hình hoạt động.

Qua bài viết này, Kế Toán Lê Ánh sẽ hướng dẫn chi tiết nội dung, cách lập và file mẫu mới nhất theo Thông tư 99/2025/TT-BTC, giúp kế toán viên dễ dàng áp dụng trong thực tế doanh nghiệp.

I. Quy Trình Lập Và Phê Duyệt Biên Bản Đánh Giá lại TSCĐ

Để đảm bảo việc đánh giá lại tài sản cố định (TSCĐ) được thực hiện đúng quy định và phản ánh trung thực giá trị tài sản, doanh nghiệp cần tuân thủ quy trình được hướng dẫn trong Thông tư 99/2025/TT-BTC gồm 5 bước sau:

Bước 1: Thành lập hội đồng đánh giá lại TSCĐ

Doanh nghiệp ra quyết định thành lập hội đồng đánh giá lại tài sản, gồm đại diện ban lãnh đạo, kế toán trưởng, bộ phận kỹ thuật – quản lý tài sản và các thành viên có chuyên môn liên quan. Hội đồng có nhiệm vụ tổ chức kiểm tra, xác định lại giá trị thực tế của TSCĐ, lập biên bản và đề xuất phương án điều chỉnh (tăng, giảm nguyên giá hoặc giữ nguyên).

Bước 2: Kiểm kê và xác định thực trạng tài sản

Hội đồng tiến hành kiểm kê toàn bộ tài sản cần đánh giá lại, đối chiếu với sổ kế toán, hồ sơ kỹ thuật, chứng từ mua sắm – đầu tư – sửa chữa. Việc kiểm kê phải thể hiện rõ tình trạng sử dụng, mức độ hao mòn, khả năng hoạt động và giá trị còn lại của tài sản tại thời điểm đánh giá.

Bước 3: Xác định giá trị đánh giá lại TSCĐ

Giá trị đánh giá lại được xác định dựa trên giá thị trường hiện hành, mức độ hao mòn thực tế, cùng các chi phí liên quan đến việc sửa chữa, nâng cấp hoặc thay thế.

Trường hợp tài sản đặc thù, doanh nghiệp có thể thuê đơn vị thẩm định giá độc lập để bảo đảm tính khách quan. Mức chênh lệch giữa giá trị đánh giá lại và giá trị ghi sổ phải có giải trình hợp lý, có căn cứ xác minh cụ thể.

Bước 4: Lập biên bản đánh giá lại theo mẫu quy định

Sau khi xác định giá trị, hội đồng lập Biên bản đánh giá lại TSCĐ theo Mẫu số ban hành kèm Thông tư 99/2025/TT-BTC, trong đó ghi rõ: thông tin về tài sản, giá trị ghi sổ, giá trị đánh giá lại, mức chênh lệch, nguyên nhân và kiến nghị xử lý.

Biên bản phải được ghi chép trung thực, đầy đủ, có chữ ký của các thành viên hội đồng.

Bước 5: Ký xác nhận, phê duyệt và cập nhật vào sổ kế toán

Biên bản sau khi hoàn thiện được người đại diện pháp luật hoặc người được ủy quyền phê duyệt, làm căn cứ để kế toán ghi điều chỉnh lại nguyên giá, giá trị còn lại và khấu hao của TSCĐ trên sổ kế toán, thẻ TSCĐ và báo cáo tài chính.

Mọi thay đổi phải được cập nhật kịp thời, đảm bảo phản ánh đúng giá trị tài sản thực tế và tuân thủ quy định công bố thông tin tài chính của doanh nghiệp.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

II. Mẫu Biên Bản Đánh Giá Lại TSCĐ Theo Thông Tư 99/2025/TT-BTC

>>> Tải Mẫu Bảng Tính Và Phân Bổ Khấu Hao TSCĐ: TẠI ĐÂY

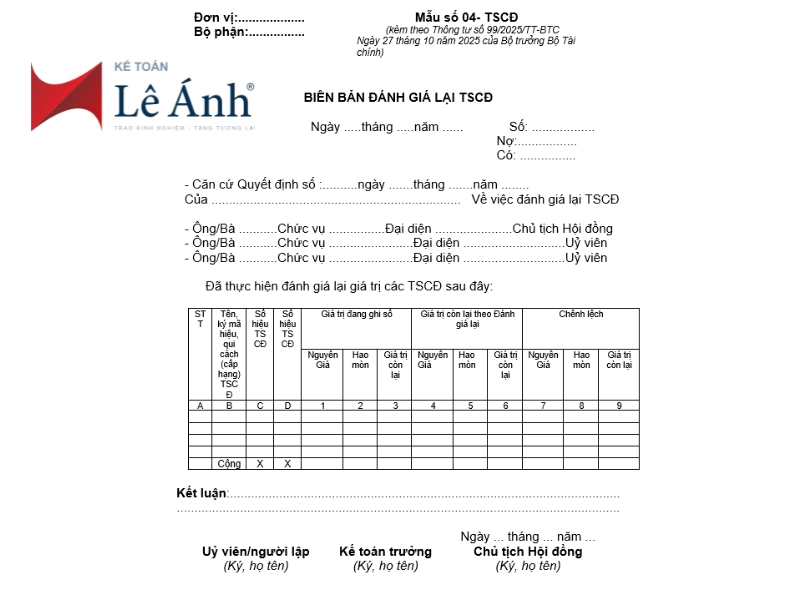

III. Cách Điền Mẫu Biên Bản Đánh Giá Lại TSCĐ Theo Thông Tư 99/2025/TT-BTC

Dưới đây là hướng dẫn điền mẫu Biên bản đánh giá lại tài sản cố định (Mẫu 04-TSCĐ) theo Thông tư 99 chi tiết:

- Góc trên bên trái của Biên bản đánh giá lại TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định đánh giá lại TSCĐ, đơn vị phải thành lập Hội đồng đánh giá TSCĐ.

- Cột A, B, C, D: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) số hiệu và số thẻ của TSCĐ.

- Cột 1, 2, 3: Ghi nguyên giá, giá trị hao mòn và giá trị còn lại của TSCĐ trên sổ kế toán tại thời điểm đánh giá.

- Cột 4, 5, 6: Ghi giá trị còn lại của TSCĐ sau khi đánh giá lại.

Trường hợp không đánh giá lại giá trị hao mòn, chỉ ghi Cột 4. Trường hợp đánh giá lại cả giá trị hao mòn thì ghi Cột 4, 5, 6.

- Cột 7, 8, 9: Ghi số chênh lệch giữa giá đánh giá so với giá trị đang ghi trên sổ kế toán

Sau khi đánh giá xong, Hội đồng có trách nhiệm lập biên bản ghi đầy đủ các nội dung và các thành viên trong Hội đồng ký, ghi rõ họ tên vào Biên bản đánh giá lại TSCĐ.

Biên bản đánh giá lại TSCĐ được lập thành 2 bản, 1 bản lưu tại phòng kế toán để ghi sổ kế toán và 1 bản lưu cùng với hồ sơ kỹ thuật của TSCĐ.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Một số lưu ý quan trọng khi đánh giá lại TSCĐ

Đánh giá lại tài sản cố định (TSCĐ) là nghiệp vụ có tác động trực tiếp đến giá trị tài sản, chi phí khấu hao và kết quả kinh doanh của doanh nghiệp, do đó cần được thực hiện cẩn trọng, tuân thủ đúng quy định pháp luật. Khi tiến hành đánh giá lại, kế toán và hội đồng đánh giá cần lưu ý các điểm sau:

1. Chỉ thực hiện đánh giá lại trong các trường hợp được phép

Doanh nghiệp không được tùy tiện đánh giá lại TSCĐ, mà chỉ được thực hiện khi có căn cứ pháp lý rõ ràng như: kiểm kê theo quy định của cơ quan quản lý, cổ phần hóa, sáp nhập, chia tách, góp vốn bằng tài sản hoặc khi có quyết định phê duyệt của cấp có thẩm quyền. Việc đánh giá lại ngoài phạm vi cho phép có thể dẫn đến sai lệch số liệu kế toán và bị cơ quan thuế, kiểm toán loại trừ chi phí.

2. Ghi rõ căn cứ điều chỉnh giá trị tài sản

Mọi trường hợp điều chỉnh tăng hoặc giảm giá trị TSCĐ đều phải nêu rõ căn cứ trong biên bản đánh giá lại, bao gồm: biên bản kiểm kê thực tế, hồ sơ kỹ thuật, quyết định phê duyệt, chứng thư thẩm định giá hoặc các tài liệu chứng minh khác. Việc ghi rõ căn cứ giúp đảm bảo tính minh bạch và dễ dàng tra soát khi cơ quan kiểm toán, thuế hoặc chủ sở hữu yêu cầu đối chiếu.

3. Không được điều chỉnh khấu hao hồi tố nếu chưa được phê duyệt

Trường hợp giá trị TSCĐ thay đổi sau khi đánh giá lại, doanh nghiệp chỉ được điều chỉnh khấu hao cho các kỳ sau, không được tự ý điều chỉnh hồi tố cho các kỳ trước nếu chưa có quyết định của cơ quan có thẩm quyền (như Bộ Tài chính, cơ quan chủ quản hoặc hội đồng thành viên). Việc điều chỉnh hồi tố không đúng quy định có thể làm sai lệch kết quả tài chính và vi phạm nguyên tắc nhất quán trong kế toán.

4. Đảm bảo tính minh bạch và đầy đủ hồ sơ

Biên bản đánh giá lại TSCĐ phải được lập trung thực, khách quan, có đầy đủ chữ ký của các thành viên hội đồng, kế toán trưởng và người đại diện pháp luật. Hồ sơ đi kèm cần bao gồm bảng kiểm kê, chứng từ thẩm định, hồ sơ kỹ thuật và các tài liệu chứng minh giá trị điều chỉnh, nhằm đảm bảo tính hợp lệ khi lưu trữ và kiểm tra sau này.

5. Lưu trữ hồ sơ theo thời hạn quy định

Tất cả biên bản đánh giá lại và chứng từ liên quan phải được lưu trữ cùng hồ sơ quản lý TSCĐ theo đúng thời hạn quy định tại Luật Kế toán và Thông tư 99/2025/TT-BTC. Việc lưu trữ khoa học giúp doanh nghiệp dễ dàng đối chiếu thông tin khi kiểm toán, thanh tra hoặc lập báo cáo tài chính trong các năm tiếp theo.

Việc sử dụng đúng Mẫu Biên bản đánh giá lại TSCĐ theo Thông Tư 99/2025/TT-BTC không chỉ giúp doanh nghiệp tuân thủ quy định pháp lý mới nhất mà còn đảm bảo giá trị tài sản được phản ánh trung thực, hợp lý trên báo cáo tài chính.

Đây là cơ sở quan trọng để xác định chi phí khấu hao, lập kế hoạch đầu tư – bảo trì tài sản và nâng cao hiệu quả quản trị nguồn lực.

Qua hướng dẫn chi tiết trong bài viết, Kế Toán Lê Ánh mong rằng các kế toán viên và doanh nghiệp sẽ dễ dàng áp dụng đúng quy trình, đồng thời chủ động rà soát, cập nhật giá trị tài sản định kỳ nhằm đảm bảo tính minh bạch, chính xác và chuyên nghiệp trong công tác kế toán tài sản cố định.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")