Thông Tư 24/2024/TT-BTC: Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp

17/07/2026 - 06:57

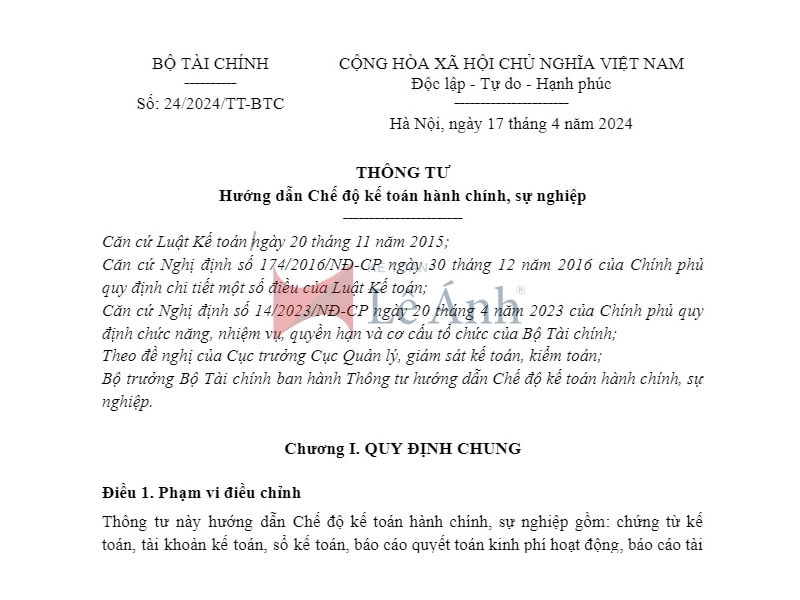

Ngày 17 tháng 4 năm 2024, Bộ Tài chính ban hành Thông tư số 24/2024/TT-BTC hướng dẫn chế độ kế toán hành chính sự nghiệp. Thông tư này sẽ thay thế cho Thông tư 107/2017/TT-BTC ban hành trước đó.

Cùng Kế toán Lê Ánh tìm hiểu một số nội dung thay đổi trong Thông tư hướng dẫn chế độ kế toán hành chính, sự nghiệp số 24/2024/TT-BTC trong bài viết dưới đây

Xem thêm: Kế Toán Hành Chính Sự Nghiệp Là Gì?

Nội dung chính của Thông tư 24/2024/TT-BTC hướng dẫn chế độ kế toán hành chính, sự nghiệp

Thông tư 24/2024/TT-BTC

Chương I. QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Điều 2. Đối tượng áp dụng

Điều 3. Đơn vị kế toán, đơn vị hạch toán phụ thuộc và đầu mối chi tiêu

Chương II. QUY ĐỊNH CỤ THỂ

Điều 4. Quy định về chứng từ kế toán

Điều 5. Quy định về tài khoản kế toán

Điều 6. Quy định về sổ kế toán

Điều 7. Quy định về sửa chữa thông tin, số liệu trên sổ kế toán

Điều 8. Quy định về báo cáo quyết toán kinh phí hoạt động

Điều 9. Quy định về báo cáo tài chính

Điều 10. Quy định về in, sắp xếp, đóng để lưu trữ tài liệu kế toán và bàn giao công việc kế toán

Chương III. TỔ CHỨC THỰC HIỆN

Điều 11. Quy định về sử dụng phần mềm kế toán

Điều 12. Trách nhiệm của các cơ quan, đơn vị

Điều 13. Hiệu lực thi hành

Điều 14. Điều khoản chuyển tiếp

Điều 15. Tổ chức thực hiện

Xem toàn văn tại: THÔNG TƯ 24/2024/TT-BTC

Một số nội dung thay đổi trong Thông tư 24/2024/TT-BTC

Một số nội dung thay đổi trong Thông tư hướng dẫn chế độ kế toán hành chính, sự nghiệp (thay thế Thông tư 107/2017/TT-BTC) như sau:

1. Về đối tượng áp dụng

Đưa ra các quy định cụ thể về cấu trúc tổ chức bao gồm đơn vị kế toán, các đơn vị hạch toán phụ thuộc và các đầu mối chi tiêu trong một tổ chức. Từ đó làm rõ mối quan hệ giữa các đơn vị này trong việc tuân thủ các quy định kế toán, lập báo cáo tài chính, mở và quản lý tài khoản kế toán.

2. Về chứng từ kế toán

Loại bỏ các quy định cũ về việc áp dụng mẫu chứng từ kế toán bắt buộc, cho phép các đơn vị tự chủ động lựa chọn và thực hiện mẫu chứng từ phù hợp với nhu cầu và điều kiện áp dụng công nghệ thông tin hiện hành.

3. Về tài khoản kế toán và hướng dẫn hạch toán kế toán

- Tổ chức lại các tài khoản hiện có dựa trên các quy định của Thông tư 107/2017/TT-BTC để chính xác phản ánh các nghiệp vụ kinh tế phát sinh, giải quyết các vấn đề đã được các đơn vị nêu ra trong quá trình áp dụng, bao gồm cả việc bổ sung và loại bỏ một số tài khoản cụ thể sau khi thông tư này được ban hành.

Xem thêm: Hệ Thống Tài Khoản Kế Toán Hành Chính Sự Nghiệp Theo Thông Tư 107

Cụ thể, thêm mới các tài khoản 135, 142, 341, 342, 518, 641, 812 và sắp xếp lại các tài khoản cũ như 121, 137, 141, 241, 338, 353, 411, 431, 531, 611, 612, cùng với tài khoản ngoại bảng, đồng thời loại bỏ các tài khoản 337, 366, 468.

- Đưa vào sử dụng các tài khoản mới như TK 143, 229, 352 để ghi nhận các nghiệp vụ kinh tế mới theo cơ chế tài chính hiện hành.

- Giới thiệu các tài khoản mới 145, 151, 157, 158, 345, 351 để theo dõi các nghiệp vụ liên quan đến quản lý hàng dự trữ quốc gia.

- Đưa ra nguyên tắc hạch toán mới cho các tài khoản, bao gồm các nguyên tắc ghi nhận doanh thu và chi phí, nhằm đảm bảo tính thống nhất và hoàn chỉnh trong ghi chép số liệu năm tài chính dựa trên các chuẩn mực kế toán công của Việt Nam.

- Xử lý những tồn tại trong việc kế toán nhận kinh phí, theo dõi các nguồn tài chính như TSCĐ, hàng tồn kho và quỹ tiền lương cải cách.

- Cung cấp hướng dẫn chi tiết về hạch toán các khoản phải thu, phải trả nội bộ trong các đơn vị kế toán và dự toán cấp 1, giúp cơ sở cho việc đối chiếu và hợp nhất báo cáo tài chính.

- Hướng dẫn chi tiết về hạch toán tỷ giá theo quy định hiện hành, quản lý kinh phí ủy quyền, mua sắm, bán hàng dự trữ quốc gia, và các hướng dẫn khác liên quan đến mua sắm TSCĐ, vật tư, nguyên liệu dự trữ.

- Cập nhật hướng dẫn hạch toán chi phí xây dựng cơ bản và các khoản dự phòng để phản ánh chính xác và đầy đủ trên báo cáo tài chính.

- Sửa đổi các quy định liên quan đến hạch toán các nghiệp vụ kinh tế liên doanh, liên kết, cũng như ghi nhận doanh thu, chi phí theo kết cấu tài khoản mới.

- Hướng dẫn sửa đổi tài khoản ngoại bảng "Dự toán viện trợ không hoàn lại" để phù hợp với quản lý vốn viện trợ.

4. Về sổ kế toán

Chỉ đạo các đơn vị tuân thủ danh mục và nguyên tắc lập sổ kế toán, tự thiết kế mẫu số phù hợp với yêu cầu quản lý chi tiết của đơn vị mình mà không áp dụng một mẫu biểu cố định.

Điều chỉnh các nguyên tắc và trường hợp điều chỉnh số liệu hồi tố để nâng cao chất lượng và độ tin cậy của thông tin, số liệu kế toán.

5. Về báo cáo quyết toán

Cập nhật thêm các chỉ tiêu báo cáo theo yêu cầu của các đơn vị chức năng liên quan để hoàn thiện thông tin trong báo cáo. Cung cấp hướng dẫn chi tiết về lập báo cáo quyết toán cho các trường hợp nhận hoặc cung cấp hỗ trợ ngân sách giữa các cấp ngân sách, nhằm đảm bảo tính chính xác và đầy đủ của dữ liệu tổng hợp ngân sách.

Tham khảo: Quy định về báo cáo quyết toán đối với đơn vị hành chính sự nghiệp (Thông tư 107)

6. Về báo cáo tài chính

Định rõ các trường hợp cho phép điều chỉnh số liệu hồi tố vào số dư đầu năm của báo cáo tài chính công bố trước, nhằm nâng cao tính thống nhất và độ tin cậy của thông tin.

Tiêu chuẩn hóa mẫu báo cáo tài chính theo chuẩn mực kế toán công của Việt Nam, khắc phục những hạn chế trong báo cáo kết quả hoạt động và cung cấp hướng dẫn chi tiết về thuyết minh thông tin, đồng thời loại bỏ mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp để tăng cường tính nhất quán và khả năng hợp nhất dữ liệu.

7. Về lưu trữ hồ sơ, tài liệu kế toán và sử dụng phần mềm kế toán

Đưa ra các quy định mới và hướng dẫn cụ thể liên quan đến việc lưu trữ hồ sơ, tài liệu kế toán, cũng như việc sử dụng phần mềm kế toán để đảm bảo tính thống nhất và tuân thủ đúng quy định pháp luật.

Thêm quy định về việc áp dụng phần mềm kế toán và đặt ra các tiêu chuẩn cần thiết cho phần mềm này tại các đơn vị, nhằm đảm bảo chất lượng của công tác kế toán và độ chính xác của các báo cáo.

-------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán cao cấp, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp, khóa học kế toán hành chính sự nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")