Mẫu Bảng Thanh Toán Hàng Đại Lý, Ký Gửi Theo Thông Tư 99/2025/TT-BTC

10/08/2026 - 06:07

Trong quá trình hạch toán doanh thu – chi phí theo mô hình đại lý, ký gửi, việc sử dụng đúng mẫu là yêu cầu bắt buộc để doanh nghiệp đảm bảo tính minh bạch, chính xác và tuân thủ quy định mới của Bộ Tài chính. Thông tư 99/2025/TT-BTC thay thế nhiều biểu mẫu cũ, đồng thời chuẩn hóa lại cách ghi nhận doanh thu – giá vốn – hoa hồng đại lý, khiến nhiều kế toán gặp lúng túng khi áp dụng.

Trong bài viết này, Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách sử dụng Mẫu Bảng Thanh Toán Hàng Đại Lý, Ký Gửi Theo Thông Tư 99/2025/TT-BTC, giúp kế toán dễ dàng áp dụng vào thực tế doanh nghiệp. Đây là tài liệu hữu ích cho kế toán tổng hợp, kế toán bán hàng và các doanh nghiệp có hoạt động đại lý – ký gửi thường xuyên.

I. Mẫu Bảng Thanh Toán Hàng Đại Lý, Ký Gửi Là Gì?

Mẫu bảng thanh toán hàng đại lý, ký gửi là chứng từ kế toán dùng để tổng hợp và đối chiếu tình hình tiêu thụ hàng hóa mà doanh nghiệp giao cho đại lý hoặc bên nhận ký gửi. Đây là cơ sở để xác định số lượng hàng đã bán, hàng còn tồn, hàng trả lại, doanh thu phát sinh và số tiền hoa hồng mà doanh nghiệp phải thanh toán cho đại lý theo hợp đồng đã ký kết.

Theo Thông tư 99/2025/TT-BTC, bảng thanh toán này được chuẩn hóa lại về nội dung và cách trình bày nhằm đảm bảo minh bạch, thống nhất và thuận tiện cho việc đối chiếu giữa các bên. Biểu mẫu giúp kế toán:

- Theo dõi đầy đủ số lượng hàng giao đại lý theo từng kỳ.

- Xác định chính xác doanh thu và giá vốn của hàng bán qua đại lý.

- Tính toán đúng số tiền hoa hồng, chiết khấu hoặc phí dịch vụ đại lý.

- Làm căn cứ lập bút toán hạch toán doanh thu, chi phí theo quy định mới.

- Là tài liệu quan trọng phục vụ công tác kiểm tra, đối soát và quyết toán.

Mẫu bảng thanh toán là một phần không thể thiếu trong hệ thống chứng từ đối với doanh nghiệp có hoạt động bán hàng thông qua đại lý, ký gửi, giúp đảm bảo số liệu kế toán chính xác và phù hợp quy định pháp luật.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

II. Mẫu Bảng Thanh Toán Hàng Đại Lý, Ký Gửi Theo Thông Tư 99/2025/TT-BTC

>>> Tải mẫu Bảng Thanh Toán Hàng Đại Lý, Ký Gửi về: TẠI ĐÂY

III. Hướng Dẫn Cách Ghi Bảng Thanh Toán Hàng Đại Lý, Ký Gửi

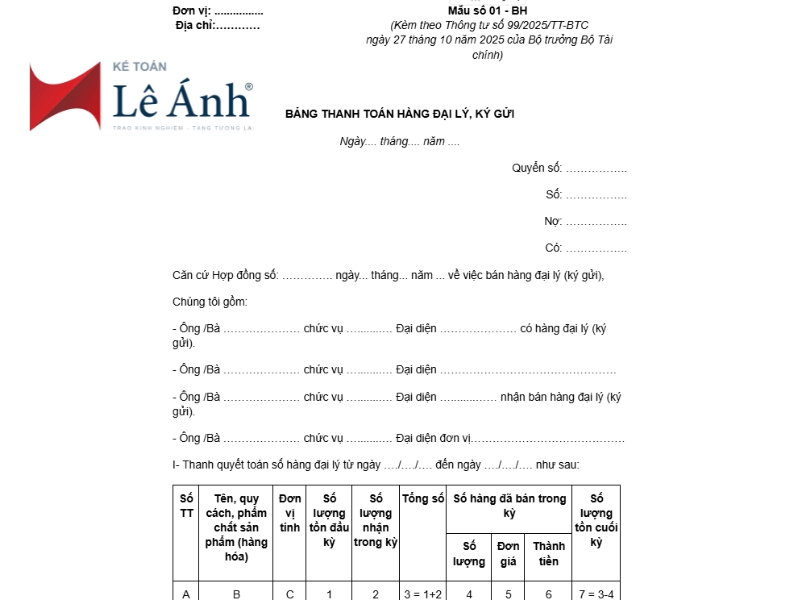

- Ghi rõ tên, địa chỉ hoặc đóng dấu đơn vị nhận bán hàng đại lý, ký gửi ở góc trên bên trái.

- Ghi rõ số, ngày, tháng, năm lập bảng thanh toán hàng đại lý, ký gửi.

- Ghi rõ số hiệu, ngày, tháng, năm của hợp đồng bán hàng đại lý, ký gửi.

Mục I Thanh toán số hàng đại lý, ký gửi:

+ Cột A, B, C: Ghi số thứ tự và tên, quy cách, phẩm chất, đơn vị tính của sản phẩm, hàng hóa nhận đại lý, ký gửi.

+ Cột 1: Ghi số lượng hàng còn tồn cuối kỳ trước.

+ Cột 2: Ghi số lượng hàng nhận đại lý, ký gửi kỳ này.

+ Cột 3: Ghi tổng số lượng hàng nhận đại lý, ký gửi tính đến cuối kỳ này gồm số lượng hàng tồn kỳ trước chưa bán và số lượng hàng nhận kỳ này (Cột 3 = cột 1+ cột 2).

+ Cột 4, 5, 6: Ghi số lượng, đơn giá và số tiền của hàng hóa đã bán phải thanh toán của kỳ này. Đơn giá thanh toán là đơn giá ghi trong hợp đồng bán hàng đại lý, ký gửi giữa bên có hàng và bên nhận hàng.

+ Cột 7: Ghi số hàng hóa nhận đại lý, ký gửi còn tồn (tại quầy, tại kho) chưa bán được đến ngày lập bảng thanh toán (Cột 7 = Cột 3 - Cột 4).

Dòng cộng: Ghi tổng số tiền phải thanh toán phát sinh kỳ này.

Mục II: Ghi số tiền bên bán hàng đại lý, ký gửi còn nợ chưa thanh toán với bên có hàng đến thời điểm thanh toán kỳ này.

Mục III: Ghi số tiền bên bán hàng đại lý phải thanh toán với bên có hàng đại lý mới phát sinh đến kỳ này (Mục III = Mục II + cột 6 của Mục I).

Mục IV: Ghi số tiền bên có hàng đại lý phải thanh toán với bên bán hàng đại lý về số thuế nộp hộ, tiền hoa hồng, chi phí khác, ...(nếu có).

Mục V: Ghi số tiền bên bán hàng đại lý thanh toán cho bên có hàng đại lý kỳ này (ghi rõ số tiền mặt và tiền séc).

Mục VI: Ghi số tiền bên bán hàng đại lý còn nợ bên có hàng đại lý đến thời điểm thanh toán (Mục VI = Mục III - Mục IV - Mục V).

Bảng thanh toán hàng đại lý, ký gửi do bên nhận bán hàng đại lý, ký gửi lập thành 3 bản. Sau khi lập xong, người lập ký, chuyển cho kế toán trưởng hai bên soát xét và trình giám đốc hai bên ký duyệt đóng dấu, một bản lưu ở nơi lập (phòng kế hoạch hoặc phòng cung tiêu), 1 bản lưu ở phòng kế toán để làm chứng từ thanh toán và ghi sổ kế toán, 1 bản gửi cho bên có hàng đại lý, ký gửi.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Những Lỗi Thường Gặp Khi Lập Bảng Thanh Toán Hàng Đại Lý

Trong quá trình lập Bảng Thanh Toán Hàng Đại Lý, kế toán dễ gặp một số sai sót khiến số liệu không khớp, ảnh hưởng đến việc xác định doanh thu – giá vốn và hoa hồng đại lý. Dưới đây là các lỗi phổ biến và cách xử lý:

Lỗi 1: Không đối chiếu số lượng thực tế với báo cáo của đại lý

Hàng giao – hàng bán – hàng tồn theo sổ kế toán không trùng với số liệu đại lý báo cáo.

Cách khắc phục:

Yêu cầu đại lý gửi báo cáo bán hàng định kỳ kèm chứng từ đối soát.

Kế toán đối chiếu số liệu thực tế, biên bản kiểm kê, phiếu giao nhận trước khi lập bảng.

Lập biên bản đối chiếu số liệu để hai bên xác nhận công khai.

Lỗi 2: Sai đơn giá hoặc sai mức hoa hồng theo hợp đồng

Ghi sai đơn giá bán lại hoặc áp dụng nhầm tỷ lệ hoa hồng, dẫn đến chênh lệch doanh thu và chi phí đại lý.

Cách khắc phục:

Kiểm tra điều khoản hợp đồng đại lý trước khi lập bảng.

Tách rõ từng loại hoa hồng (theo doanh thu, theo sản lượng, theo chính sách hỗ trợ…).

Lưu hợp đồng và phụ lục kèm theo để tham chiếu khi cần.

Lỗi 3: Không tách doanh thu đại lý và doanh thu tự bán

Kế toán gộp chung doanh thu bán trực tiếp và doanh thu qua đại lý, dẫn đến sai lệch số liệu phân tích.

Cách khắc phục:

Theo dõi riêng từng kênh bán hàng theo yêu cầu của Thông tư 99.

Sử dụng mã hàng, mã kênh bán hoặc tài khoản chi tiết để phân định rõ ràng.

Chỉ tính doanh thu qua đại lý trên cơ sở hàng thực tế đã bán (bản chất giao dịch).

Lỗi 4: Thiếu ký xác nhận giữa hai bên

Bảng thanh toán chỉ có số liệu nội bộ mà chưa có xác nhận của đại lý → không có giá trị đối soát hoặc kiểm tra.

Cách khắc phục:

Yêu cầu cả hai bên ký, đóng dấu vào bảng thanh toán theo đúng quy trình.

Lưu trữ phiên bản điện tử có ký số (nếu hai bên thỏa thuận).

Bảng chưa ký chỉ được xem là tài liệu tạm, không dùng để hạch toán cuối kỳ.

Lỗi 5: Sai cách ghi nhận doanh thu theo bản chất giao dịch

Doanh nghiệp ghi nhận doanh thu khi xuất hàng giao đại lý, trong khi chuẩn mực yêu cầu ghi nhận theo bản chất giao dịch, tức ghi doanh thu khi đại lý thực tế bán hàng.

Cách khắc phục:

→ Giao hàng đại lý không ghi nhận doanh thu

→ Chỉ ghi doanh thu khi đại lý báo cáo hàng đã bán

Sử dụng tài khoản theo dõi hàng gửi bán để tách biệt hàng tồn tại đại lý.

Việc áp dụng đúng Mẫu Bảng Thanh Toán Hàng Đại Lý, Ký Gửi Theo Thông Tư 99/2025/TT-BTC không chỉ giúp doanh nghiệp tuân thủ quy định mới mà còn đảm bảo số liệu doanh thu – giá vốn – hoa hồng đại lý được ghi nhận minh bạch, chính xác và dễ kiểm soát. Nếu bạn cần hỗ trợ chuyên sâu hơn về Thông tư 99, hệ thống tài khoản, hoặc khóa học thực hành kế toán theo quy định mới, hãy tham khảo các khóa học thực tế tại Kế toán Lê Ánh.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")