Một số vấn đề cơ bản về hóa đơn điện tử theo quy định mới nhất

26/07/2026 - 22:48

Bộ tài chính vừa ra thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ có hiệu lực thi hành từ ngày 14/11/2019. Bài viết này kế toán Lê Ánh sẽ trình bày một số nội dung quan trọng mà các doanh nghiệp cần lưu ý khi sử dụng hóa đơn điện tử theo quy định mới nhất

Căn cứ pháp lý:

- Nghị định số 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018 áp dụng từ 01 tháng 11 năm 2018

- Thông tư số 68/2019/TT-BTC ngày 30 tháng 09 năm 2019 áp dụng từ ngày 14 tháng 11 năm 2019.

1. Hóa đơn điện tử là gì?

Khái niệm hóa đơn điện tử: là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử

(Thông tư 32/2011/TT-BTC)

Phân loại hóa đơn điện tử

Hóa đơn điện tử gồm: Hóa đơn VAT, hóa đơn bán hàng, hóa đơn xuất khẩu (hóa đơn thương mại), tem, vé… Chi tiết:

- Hóa đơn giá trị gia tăng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ. Hóa đơn giá trị gia tăng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Hóa đơn bán hàng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp. Hóa đơn bán hàng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Các loại hóa đơn khác, gồm: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung quy định tại Điều 6 Nghị định này.

Xem thêm: Những điểm cần chú ý trong quy định về hóa đơn điện tử theo Nghị định 119/2018/NĐ/CP

2. Đối tượng áp dụng hóa đơn điện tử

Tổ chức, doanh nghiệp, hộ, cá nhân bán hàng hóa, cung cấp dịch vụ bao gồm:

- Doanh nghiệp được thành lập và hoạt động theo quy định của Luật Doanh nghiệp, Luật các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán, Luật dầu khí và các văn bản quy phạm pháp luật khác dưới các hình thức: Công ty cổ phần; công ty trách nhiệm hữu hạn; công ty hợp danh; doanh nghiệp tư nhân;

- Đơn vị sự nghiệp công lập có bán hàng hóa, cung cấp dịch vụ;

- Tổ chức được thành lập và hoạt động theo Luật hợp tác xã;

- Tổ chức khác;

- Hộ, cá nhân kinh doanh.

- Tổ chức, cá nhân mua hàng hóa, dịch vụ.

Tổ chức cung cấp dịch vụ hóa đơn điện tử bao gồm: Tổ chức cung cấp giải pháp hóa đơn điện tử; tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử và các dịch vụ khác liên quan đến hóa đơn điện tử.

Cơ quan quản lý thuế các cấp và các tổ chức, cá nhân có liên quan đến việc quản lý, đăng ký và sử dụng hoá đơn.

3. Nội dung của hóa đơn điện tử

Hóa đơn điện tử đúng theo quy định phải đầy đủ các nội dung sau đây:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn;

- Tên, địa chỉ, mã số thuế của người bán

- Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế);

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng;

- Tổng số tiền thanh toán; quy trình quản lý nhân sự

- Chữ ký số, chữ ký điện tử của người bán;

- Chữ ký số, chữ ký điện tử của người mua (nếu có);

- Thời điểm lập hóa đơn điện tử;

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

- Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác liên quan (nếu có).

Xem thêm chi tiết: Nội dung của hóa đơn điện tử theo quy định mới nhất

4. Điều kiện để chứng từ điện tử có giá trị là bản gốc

Chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định về chứng từ kế toán và được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán

(Căn cứ Điều 17 Luật kế toán 2015)

5. Thời điểm lập hóa đơn điện tử

- Thời điểm lập hóa đơn điện tử đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm lập hóa đơn điện tử đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

- Thời điểm lập hóa đơn điện tử đối với các trường hợp khác

6. Xử lý sai sót hóa đơn điện tử

Hóa đơn điện tử KHÔNG có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Hóa đơn điện tử CÓ mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất và chuỗi ký tự được cơ quan thuế tạo ra dựa trên thông tin của người bán lập trên hóa đơn.

Xử lý sai sót hóa đơn điện tử được cấp mã của cơ quan Thuế

- Trường hợp hóa đơn điện tử có mã của cơ quan thuế chưa gửi cho người mua có phát hiện sai sót

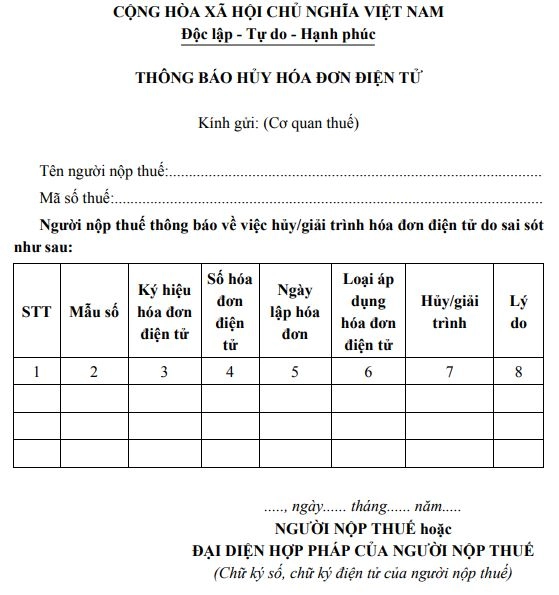

Thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

- Trường hợp hóa đơn điện tử có mã của cơ quan thuế đã gửi cho người mua có phát hiện sai sót

Thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán) và người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

Mẫu số 04 - Nghị định 119/2018/NĐ-CP

- Trường hợp cơ quan thuế phát hiện sai sót hóa đơn đã được cấp mã

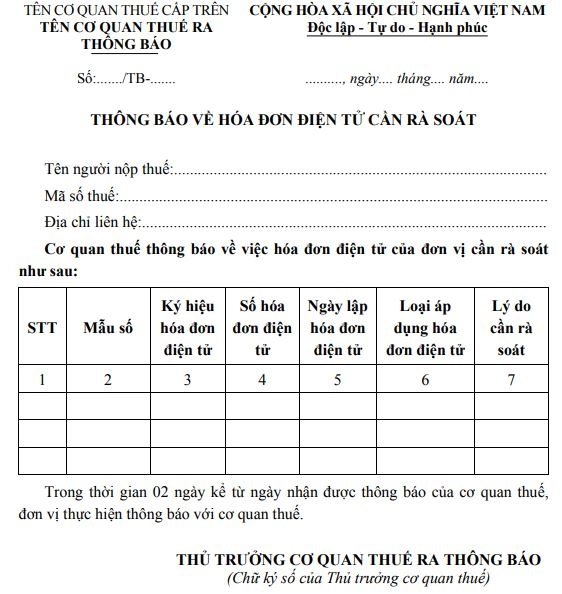

Thì cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP để người bán kiểm tra sai sót. Trong thời gian 2 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập để gửi cho người mua.

Mẫu số 05 - Nghị định 119/2018/NĐ-CP

Xử lý sai sót hóa đơn điện tử không cấp mã của cơ quan thuế Thuế

- Doanh nghiệp, tổ chức kinh tế đã lập hóa đơn điện tử không có mã của cơ quan thuế và gửi cho người mua có sai sót (do người bán hoặc người mua phát hiện)

Thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, đồng thời người bán thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn điện tử đã lập có sai sót và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế (trường hợp sai sót về thông tin công ty, nhưng không sai mã số thuế thì không phải lập hóa đơn mới).

- Trường hợp sau khi nhận dữ liệu hóa đơn, cơ quan thuế phát hiện hóa đơn điện tử đã lập có sai sót

Thì cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP để người bán kiểm tra sai sót. Trong thời hạn 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn điện tử không có mã của cơ quan thuế và lập hóa đơn điện tử mới thay thế hóa đơn đã lập để gửi cho người mua, cơ quan thuế.

7. Quy trình đăng ký, phát hành hóa đơn điện tử

Hướng dẫn triển khai phần mềm hóa đơn điện từ với 5 bước sau đây

Bước 1: Chọn nhà cung cấp phần mềm hóa đơn điện tử uy tín

Bước 2: Đánh giá nhu cầu sử dụng hóa đơn của doanh nghiệp

Bước 3: Ra quyết định áp dụng hóa đơn điện tử

Bước 4: Tạo mẫu hóa đơn

Bước 5: Thông báo phát hành hóa đơn điện tử

Trên đây là một số vấn đề cơ bản về hóa đơn điện tử theo quy định mới nhất. Bài viết do đội ngũ kế toán trưởng của kế toán Lê Ánh tổng hợp và biên soạn. Các bạn có thể theo dõi các kiến thức về hóa đơn điện tử qua các

Bài viết liên quan:

- Những lợi ích mà hóa đơn điện tử mang lại cho doanh nghiệp

- Hóa đơn điện tử có cần đóng dấu và chữ ký không?

Nếu như bạn muốn theo học kế toán thì có thể liên hệ Hotline 0904 848855 tư vấn khóa học kế toán tổng hợp thực hành của trung tâm kế toán Lê Ánh

Kế toán Lê Ánh chúc các bạn thành công!

")