Các nguyên tắc cụ thể của phương pháp tính giá

11/06/2026 - 16:46

Các nguyên tắc cụ thể của phương pháp tính giá bao gồm ba nội dung hướng dẫn cách xác định đối tượng tính giá và lựa chọn phương thức phân bổ thích hợp.

Xem thêm: Nguyên tắc kế toán chung cho phương pháp tính giá

1. Nguyên tắc 1: Xác định đối tượng tính giá phù hợp

Về mặt kế toán, Doanh nghiệp sản xuất có 3 quá trình hoạt động như sau:

- Quá trình cung cấp (yếu tố đầu vào): đối tượng tính giá là tài sản cố định, nguyên vật liệu, nhiên liệu, công cụ dụng cụ, giá trị mua ngoài khác,...

- Quá trình sản xuất (không có tại Doanh nghiệp thương mại dịch vụ): đối tượng tính giá là thành phẩm, bán thành phẩm, sản phẩm sở dang.

- Quá trình tiêu thụ: đối tượng tính giá là giá bán, giá vốn của hàng hóa, dịch vụ tiêu thụ, cung cấp, các hoạt động để tiêu thụ sản phẩm,...

Với mỗi quá trình, kế toán phải xác định được giá trị cho các đối tượng cụ thể.

Tham khảo: Lộ Trình Học Kế Toán Cho Người Mới Bắt Đầu Hiệu Quả

2. Nguyên tắc 2: Phân loại chi phí hợp lý

Có nhiều yếu tố chi phí cấu thành nên giá trị của đối tượng tính giá, có loại liên quan trực tiếp, có loại liên quan gián tiếp.

Có nhiều cách phân loại chi phí, mỗi cách phân loại có tác dụng khác nhau trong việc quản lý và hạch toán.

Kế toán cần phân loại chi phí phù hợp với đối tượng một cách hợp lý, khoa học để tạo điều kiện cho việc tính giá

a. Phân loại chi phí theo nội dung kinh tế (theo yếu tố)

- Chi phí nhân công: các khoản tiền lương, tiền công phải trả cho người lao động; các khoản trích theo lương như BHXH, BHYT, KPCĐ và trợ cấp thất nghiệp,...

- Chi phí nguyên vật liệu: giá mua, giá thu mua nguyên vật liệu sử dụng cho hoạt động kinh doanh của doanh nghiệp. Bao gồm: nguyên vật liệu chính, nguyên vật liệu phụ, nhiên liệu, phụ tùng thay thế, nguyên vật liệu khác.

- Chi phí công cụ dụng cụ: giá mua của công cụ dụng cụ vào hoạt động sản xuất kinh doanh.

- Chi phí khấu hao tài sản cố định: bao gồm khấu hao của tất cả các tài sản cố định phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp.

- Chi phí dịch vụ mua ngoài: chi phí bảo hiểm, thuê nhà xưởng, dịch vụ vận chuyển, quảng cáo, gia công chế biến sản phẩm...

- Chi phí khác bằng tiền

b. Phân loại chi phí theo công dụng kinh tế (theo khoản mục)

- Chi phí sản xuất: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

- Chi phí nguyên vật liệu trực tiếp: bao gồm các loại nguyên liệu và vật liệu xuất dùng trực tiếp cho việc chế tạo sản phẩm. Trong đó nguyên vật liệu chính cấu tạo nên thực thể chính của sản phẩm và các vật liệu phụ khác dùng để hoàn thiện sản phẩm.

- Chi phí nhân công trực tiếp: bao gồm tiền lương phải trả và những khoản trích theo lương chỉ của bộ phận công nhân trực tiếp sản xuất sản phẩm.

- Chi phí sản xuất chung: được phát sinh trong phạm vi các phân xưởng để phục vụ hoặc quản lý quá trình sản xuất. Khoản mục này bao gồm: chi phí vật liệu phục vụ quá trình sản xuất hoặc quản lý sản xuất, tiền lương và các khoản trích theo ương của bộ phận quản lý phân xưởng, chi phí khấu hao, sửa chữa và bảo trì máy móc, thiết bị nhà xưởng, chi phí mua ngoài phục vụ phân xưởng,...

- Chi phí ngoài sản xuất: chi phí bán hàng, chi phí quản lý doanh nghiệp và chi phí tài chính.

- Chi phí bán hàng: chi phí vận chuyển, bốc dỡ thành phẩm, hàng hóa giao cho khách hàng, chi phí bao bì, khấu hao các phương tiện vận chuyển, tiền lương nhân viên bán hàng, hoan hồng bán hàng, chi phí tiếp thị quản cáo,...

- Chi phí quản lý doanh nghiệp: chi phí văn phòng, tiền lương và các khoản trích theo lương của nhân viên quản lý doanh nghiệp, khấu hao tài sản cố định của doanh nghiệp, các chi phí dịch vụ mua ngoài khác,...

- Chi phí tài chính: các khoản chi phí liên quan đến việc huy động và sử dụng nguồn vốn phục vụ cho hoạt động sản xuất kinh doanh của đơn vị kế toán.

3. Nguyên tắc 3: Lựa chọn tiêu thức phân bổ chi phí thích hợp

Một số khoản chi phí chung có liên quan trực tiếp đến nhiều đối tượng tính giá nhưng không thể tách riêng nên cần lựa chọn tiêu thức phân bổ hợp lý sao cho gần sát với mức tiêu hao thực tế.

Ví dụ như: nhóm công nhân sản xuất cả sản phẩm A và B, chi phí cho phân xưởng 1 sản xuất cả sản phẩm A và B, bộ phận bốc hàng dỡ cả mặt hàng A và B cho khách hàng.

Tiêu thức phân bổ chi phí cho từng đối tượng tính giá phu thuộc vào quan hệ của cho phí với đối tượng tính giá.

Thông thường các tiêu thức được lựa chọn là tiêu thức phân bổ chi phí theo hệ số, theo định mức, theo giờ máy làm việc, theo tiền lương công nhân sản xuất, theo chi phí nguyên vật liệu chính, theo số lượng, trọng của vật tư, sản phẩm,...

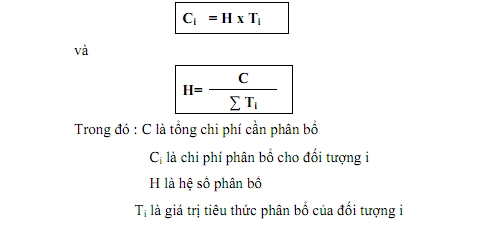

Công thức phân bổ chi phí:

Việc lựa chọn tiêu thức phân bổ nào còn căn cứ vào từng đối tượng cụ thể, dựa trên quan hệ của chi phí với đối tượng tính giá.

Ví dụ: Có 3 cách để phân bổ chi phí vận chuyển, bốc dỡ vật tư, hàng hóa thu mua

- Theo trọng lượng của hàng hóa nếu hàng hóa không cồng kềnh và thành khối.

- Theo số lượng của hàng hóa nếu hàng hóa không cồng kềnh và có quy cách giống nhau.

- Theo thể tích của hàng hóa nếu hàng hóa cồng kềnh.

Như vậy trên đây Kế toán Lê Ánh đã thông tin đến bạn đọc các nguyên tắc cụ thể của phương pháp tính giá hướng dẫn cách xác định. Cảm ơn các bạn đã theo dõi bài viết!

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online & offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")